تُعد العملات الرقمية وتقنية البلوكشين منصات عالمية مفتوحة تتيح للأفراد الاحتفاظ بأصولهم، وتحويلها، وشرائها أو بيعها، وإقراضها أو اقتراضها، واستخدامها بحرية في أي مكان حول العالم.

يمكنك إدارة أموالك بنفسك (الحفظ الذاتي)، والتفاعل مع الخدمات أو التطبيقات بطريقة تظل فيها دائماً مسيطراً على أموالك.

وهذا يخالف النظام المالي التقليدي حيث تتولى البنوك (سواء التقليدية أو الرقمية) حفظ أموالك وتقديم الخدمات المصرفية لك.

تمنح مرونة منظومة البلوكشين بيئة مثالية للمؤسسات التي ترغب في تحريك رؤوس الأموال، وللشركات الساعية لتوسيع شبكات الدفع عبر العملات المستقرة، أو للأفراد الباحثين عن الاستثمار أو تحسين إدارة أصولهم.

في هذه المقالة، سنستعرض التحول من التمويل اللامركزي (DeFi) إلى التكنولوجيا المالية (Fintech) وعوالم Web2/Web3، ودور الذكاء الاصطناعي، والتحولات التي يشهدها القطاع، والفرص المرتبطة بذلك.

لنبدأ ↓

سأشاركك دليل التكنولوجيا المالية لشركة Grab، إحدى أبرز شركات النقل التشاركي والتطبيقات الشاملة في جنوب شرق آسيا.

بدأت Grab كمزود لخدمة طلب سيارات الأجرة في ماليزيا بهدف تعزيز أمان وموثوقية التنقل. سرعان ما انتشرت المنصة في ماليزيا وتوسعت إلى الفلبين، تايلاند، سنغافورة، وفيتنام.

لم تكتف Grab بتطوير تطبيق سيارات أجرة، بل أنشأت أيضاً منصة ثقة في منطقة تفتقر للبنية التحتية وتتميز بتجزئة أنظمة النقل.

لاحقاً، وسعت Grab خدماتها لتشمل السيارات الخاصة، والدراجات النارية، وتوصيل الطعام، وتوصيل الطرود، ونظام دفع مدمج (محفظة إلكترونية). كل تلك الخدمات متاحة ضمن نفس التطبيق، ونفس السائقين، وبنية دفع موحدة، ليظهر نظام التطبيقات الشاملة.

أدركت Grab أن البنية التحتية للدفع والمحفظة (GrabPay) تمثل العنصر الأساسي الذي يربط كل الخدمات (حيث يدفع المستخدمون مقابل الرحلات والتوصيلات، ويخزنون القيمة ويتعاملون مع التجار، ويستخدم السائقون المحفظة لتخزين وإنفاق الأموال، ويتم جمع بيانات المعاملات والسلوك المالي).

شكلت البنية التحتية للدفع أساساً لتعاون Grab مع شركات ناشئة في الإقراض والتأمين لتقديم منتجات مالية للسائقين (قروض صغيرة وتأمين).

نمت GrabPay لتصبح واحدة من أكبر المحافظ الإلكترونية الإقليمية، مع المزيد من عمليات الدمج والخدمات المالية (تمويل مدمج، قروض للتجار، قروض للسائقين عبر تقييم ائتماني داخل التطبيق، شراكات مع البنوك وشركات الاتصالات لتوفير منتجات مالية).

الفكرة أصبحت واضحة الآن.

ملخص استراتيجية Grab

- إنشاء منصة موثوقة ذات قاعدة مستخدمين واسعة من الطرفين (المستخدمين، السائقين، التجار/البائعين)

- ربط كل الخدمات ببنية دفع ومحفظة إلكترونية موحدة وجمع البيانات المالية وسلوك الإنفاق

- هيكلة منتجات مالية مدمجة للمستخدمين بالاعتماد على البيانات

- تتحول Grab الآن إلى شركة تكنولوجيا مالية تدمج الخدمات المالية بعمق أكبر: الادخار، الاستثمار، التأمين، الشراء الآن والدفع لاحقاً، والخدمات المصرفية الرقمية

طلب سيارات الأجرة، توصيل الطعام ➔ تكنولوجيا مالية

Crypto <-> Fintech

بدأنا نرى تطبيق استراتيجية Grab نفسها لدى مشاريع Web3 وشركات Web2، أي أن العملات الرقمية تتحول إلى تكنولوجيا مالية والتكنولوجيا المالية تزداد ارتباطاً بالعملات الرقمية.

لماذا؟

حجم سوق العملات الرقمية (الإيرادات الناتجة عن الخدمات أو التطبيقات) صغير جداً مقارنة بسوق التكنولوجيا المالية، لذا من المنطقي توسيع القيمة المقترحة للعملات الرقمية (DeFi، التوكنات، العملات المستقرة، الإقراض/الاقتراض، العوائد) لجمهور أوسع.

ما تزال البنية التقليدية تعاني من عوائق في الاستثمار والادخار والوصول للخدمات المصرفية، وغالباً ما يحتاج المستخدمون للثقة في مقدمي الخدمات لحفظ أموالهم. العملات الرقمية/البلوكشين هي الحل المثالي لهذا الإشكال.

دراستان حاليتان

1. EtherFi (Crypto ➔ Fintech)

@ ether_fi بدأت كمزود لخدمة إعادة التخزين السائلة خلال موسم إعادة التخزين في @ eigenlayer سنة 2023، حيث قدمت استراتيجيات خزائن DeFi مركبة تُوظف eETH وweETH والعملات المستقرة لتحقيق عائد أقصى. ركز فريق العمل على زيادة السيولة وقابلية التوسع لهذه الاستراتيجيات.

في 2025، أعلنت Etherfi عن تحولها لتوفير خدمات شبيهة بالبنوك وميزات التكنولوجيا المالية، بدمج DeFi مع الاستخدامات المالية اليومية — الإنفاق، الادخار، الكسب، ربط العملات الرقمية والفيات، دفع الفواتير، وخدمات الرواتب.

الميزة التي حفزت انتشاراً أوسع كانت بطاقة Visa Cash التي تتيح للمستخدمين الإنفاق المباشر من العملات الرقمية أو استخدامها كضمان لاقتراض العملات المستقرة والإنفاق دون بيع الأصول. استرداد نقدي بحوالي 3%، حوافز التوكن، دعم Apple Pay/Google Pay، وطبيعة البطاقة غير الحاضنة جذبت العديد من المستخدمين وزادت حجم التداول على المنصة (وعلى منتجات الخزائن)، أي مزيد من المستخدمين يودعون رؤوس أموالهم في خزائن EtherFi.

تسعى Etherfi لتكون بنكاً رقمياً جديداً (Neobank) ينقل قيمة DeFi إلى المستخدمين العاديين. من لا يرغب في إمكانية اقتراض العملات المستقرة بسهولة أو تحقيق عوائد تفوق 10% على العملات المستقرة؟

2. Stripe (Fintech ➔ Crypto)

@ stripe بدأت بتوفير بنية تحتية مبسطة للمدفوعات للمطورين والشركات عبر الإنترنت في 2010. تقدم Stripe واجهات برمجة تطبيقات سهلة للتجار لقبول المدفوعات، إدارة الاشتراكات، مكافحة الاحتيال، توزيع الأرباح، وتضمين الخدمات المالية (تسهيل جميع العمليات المعقدة لأي تاجر)

توسعت Stripe تدريجياً إلى منصة بنية تحتية مالية متكاملة تقدم واجهات برمجة تطبيقات ومنتجات معيارية تتيح لأي شركة بناء وتضمين وتوسيع الخدمات المالية دون أن تصبح بنكاً

- Stripe Connect: منصات لدفع البائعين الخارجيين والسائقين والمبدعين حول العالم، مع إدارة معقدة لإجراءات اعرف عميلك والامتثال

- Stripe Billing: نظام اشتراكات تلقائي لعروض SaaS

- Stripe Treasury: تمويل مدمج (تخزين الأموال، خدمات مصرفية)

- Stripe Issuing: إنشاء وإدارة البطاقات الفعلية أو الافتراضية فورياً

- Stripe Radar: نظام متكامل للكشف عن الاحتيال باستخدام التعلم الآلي

تقوم Stripe تدريجياً باختبار الشبكات الرقمية وتستحوذ على شركات البنية التحتية الكبرى، حيث استحوذت على Bridge (البنية التحتية لمدفوعات العملات المستقرة)، وPrivy (بنية المحافظ الرقمية والتسجيل)، ثم أعلنت عن تطوير شبكة دفع من المستوى الأول (Tempo)

تسعى Stripe لتكون الطبقة الأساسية للمدفوعات العالمية الجديدة، بتوحيد العملات التقليدية، والعملات المستقرة، وشبكات الدفع الرقمية تحت منصة مطور واحدة؛ أي أموال قابلة للبرمجة وعابرة للحدود في أي وقت وأي مكان

ماذا يعني كل ذلك؟

إلى جانب هذين اللاعبين، هناك العديد من الجهات الأخرى التي تسعى للاستحواذ على الحصة السوقية (من العملات الرقمية إلى التكنولوجيا المالية والعكس).

ما يعنيه ذلك عملياً هو أن التمويل اللامركزي (DeFi) والتمويل التقليدي (TradFi)، وشبكات Web2 وWeb3، تندمج تدريجياً وتصبح البلوكشين البنية التحتية الأساسية للاقتصادات الواقعية.

قد يرتفع إجمالي القيمة المقفلة في DeFi عشرة أضعاف من 174 مليار دولار إلى 1.74 تريليون دولار خلال السنوات الخمس القادمة. هناك 140 تريليون دولار في إدارة الثروات، وافتراض أن حوالي 1% منها سيتم إيداعه في DeFi يبدو ممكناً جداً.

من المتوقع أن تصبح العملات المستقرة محركاً للتطبيقات والمنصات العامة في الخلفية (بغض النظر عن المصدر)، مع تقديم عوائد للمستخدمين.

الأسواق الفورية، العقود الدائمة، وأسواق التوقعات تزداد انتشاراً، نظراً لقيمة تداول العملات الرقمية، الأسهم المرمّزة، السلع على الشبكة، وأي أصول (أحداث، سياسة، الاقتصاد الكلي، تايلور سويفت). كل مؤسسة سترغب في امتلاك مسار المستخدمين الخاص بها.

وبسبب تقارب القطاعات، ستصبح المبيعات المؤسسية والاستراتيجيات الموجهة نحو الأفراد ضرورة.

ستحتاج مشاريع العملات الرقمية إلى التحول إلى شركات ناشئة. ستتراجع النزعة للمغامرة، ويزداد التركيز على الاحترافية والثقة.

كمطورين، ستحتاج إلى بيع منصات DeFi الخاصة بك للمؤسسات، ودمج منتجات خزائن DeFi في تطبيقات التكنولوجيا المالية أو منصات إدارة الثروات. ستحتاج إلى بناء فريق مبيعات مؤسسي وفهم متطلبات البيع لهم، حيث يلعب الامتثال وإدارة المخاطر والأمان دوراً محورياً في عملية اتخاذ القرار لديهم.

بدأنا نرى أمثلة أولية لذلك، حيث تتجاوز الفرق الأصلية للعملات الرقمية حدود مجتمع العملات الرقمية (CT).

- @ Polymarket حصلت على استثمار من الشركة الأم لبورصة نيويورك (تقييم Polymarket بقيمة 9 ملايين دولار بعد السوق)، وتوسع أسواق التوقعات إلى TradFi وتضع الأسس لصناعة أسواق التوقعات بالكامل

- @ flock_io تتعاون مع الحكومات والبنوك والمؤسسات الدولية والشركات المدرجة لتوفير حلول ذكاء اصطناعي خاصة بالحفاظ على الخصوصية. فريق Flock مخصص لمعالجة الصناعات التقليدية وأسواق رأس المال.

- @ pendle_fi يعمل على دمج TradFi/Wallstreet في منتجات أسعار الفائدة على الشبكة — تجمعات خاضعة للامتثال والضوابط المسبقة

- @ Mantle_Official تطلق بنكاً رقمياً عالمياً "أول بنك رقمي قائم على البلوكشين". حساب متعدد الأصول (عبر حسابات IBAN مدعومة من سويسرا)، بطاقة ماستركارد مع دعم SWIFT وSEPA وSIC وشبكات L1/L2 لتسهيل التحويلات، حفظ ذاتي، وتكامل DeFi مرتقب (عوائد على الأرصدة غير المستخدمة، منتجات DeFi أصلية من Mantle)

- @ useTria بدأت أصلاً مع BestPath، شبكة محلل محسّنة بالذكاء الاصطناعي لإيجاد أفضل مسار للتبادل عبر شبكات EVM وSVM وغيرها (تم دمج سلاسل Sentient وTalus وPolygon وArbitrum Orbit). توسعت Tria الآن لتقديم خدمات بنك رقمي/تكنولوجيا مالية بدءاً من بطاقة نقدية (يحقق المستخدمون عوائد ويمكنهم الإنفاق المباشر من العملات البديلة)

- تعمل البورصات على بناء حلول مالية مدمجة داخل المحافظ الرقمية، وتشكّل طبقة اكتشاف لكل ما يخص DeFi (وقريباً TradFi) مثل محفظة OKX، ومحفظة Binance، وغيرها.

- وعدد كبير من الفرق الرقمية تطلق بطاقات العملات الرقمية

يبدو أن @ CelsiusNetwork كانت تسير في الاتجاه الصحيح، عبر تمكين عوائد أصلية على البيتكوين والإيثيريوم والعملات المستقرة، وتقديم خدمات مثل العوائد على الودائع، القروض المضمونة، المدفوعات، وبطاقة الخصم. كانت الرؤية صحيحة لكن التنفيذ وإدارة المخاطر والشفافية كانت ضعيفة.

كيف يتكامل الذكاء الاصطناعي في Web3؟

لتبسيط الفكرة، هناك ثلاثة مجالات رئيسية في هذا السياق

- إنجاز المهام

- ضمان موثوقية الذكاء الاصطناعي المنفذ للمهام

- جذب المواهب لتطوير الذكاء الاصطناعي المنفذ للمهام

إنجاز المهام

مع تركيز العملات الرقمية على الاستخدامات المالية، فإن أنظمة الذكاء الاصطناعي التي تعزز تجربة DeFi والتوقعات والتداول تعتبر من أبرز حالات الاستخدام التي يستهدفها مطورو Web3 AI.

وكلاء التداول/المساعدون، استراتيجيات DeFi ديناميكية مدعومة بالذكاء الاصطناعي، وكلاء DeFi شخصيون مثل @ Cod3xOrg، @ Almanak__، @ gizatechxyz

فرق الذكاء الاصطناعي والتعلم الآلي المتخصصة في التنبؤ بأسعار الأصول وتوقع النتائج والطقس وغيرها مثل @ sportstensor، @ SynthdataCo، @ sire_agent

تُبنى أنظمة الذكاء الاصطناعي والتعلم الآلي على قطاعات العملات الرقمية الحالية (خاصة DeFi)، مما يتيح وصولاً أفضل، ويقلل من التعقيد، ويحسن العوائد وإدارة المخاطر.

ضمان موثوقية الذكاء الاصطناعي المنفذ للمهام

لا يمكنك الوثوق بالذكاء الاصطناعي بشكل أعمى، كما لا يمكنك الوثوق بالبنية التحتية أو الأشخاص خلف الذكاء الاصطناعي. لذا، على من تعتمد؟

اعتمد على نفسك، وحقق بنفسك.

هنا يأتي دور البنية التحتية القابلة للتحقق

يعمل معيار Ethereum ERC-8004 كطبقة ثقة، أي جواز سفر للذكاء الاصطناعي، بينما تعمل Google’s AP2 وCoinbase x402 كنظام دفع/شبكة (العملات المستقرة والشبكات التقليدية) التي تتيح للوكلاء إجراء المعاملات فيما بينهم أو مع خدمات Web2 الأخرى

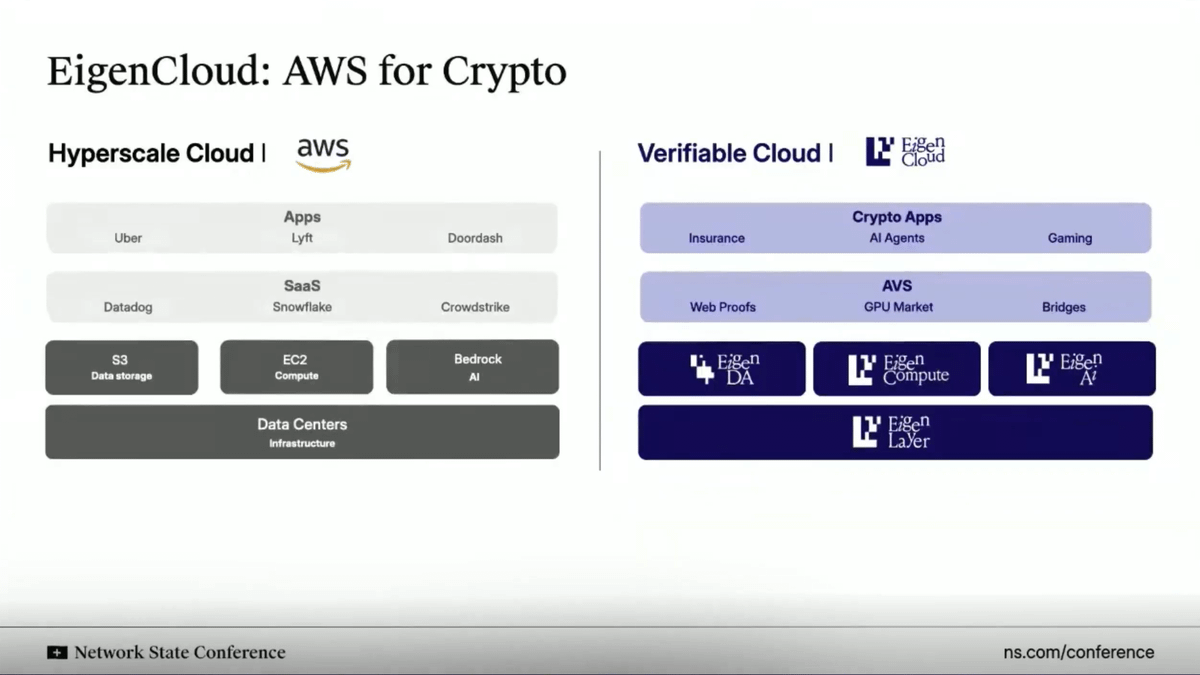

تماماً مثل AWS Cloud، يوفر @ eigenlayer بنية سحابية قابلة للتحقق لكل شيء. بدلاً من استضافة وتشغيل كل شيء على خوادم مركزية، تتيح Eigen الحوسبة خارج السلسلة مع التحقق من النتائج والاستنتاجات على السلسلة.

الحل (EigenAI وEigenCompute) مثالي لحالات استخدام تطبيقات ووكلاء الذكاء الاصطناعي مثل وكلاء التداول وحلول DeFi.

تقدم Eigen تقنية الاستنتاج الحتمي، بحيث تضمن أن نماذج اللغة الكبيرة تنتج نفس النتائج لنفس المدخلات في كل تنفيذ، أي ضمان نتائج حتمية دون هلاوس.

وبطريقة مشابهة لكيفية استخدام ETH المعاد تخزينه لضمان العقود الذكية، يُستخدم EIGEN لضمان تطبيقات ووكلاء الذكاء الاصطناعي. يمكن لأي شخص إعادة تنفيذ الاستنتاج للتحقق من التطابق.

كل ذلك يعني أن (i) وكلاء التداول لا يخرجون عن السيطرة (ii) محركات التوصية على وسائل التواصل الاجتماعي تبقى ثابتة وغير قابلة للتلاعب (iii) الوكلاء المستقلون يحتفظون بالأموال بأمان حيث يمكن مراجعة استنتاجاتهم والتحقق منها (ما يقلل مشاكل الهلاوس).

جذب المواهب لتطوير الذكاء الاصطناعي المنفذ للمهام

مهندسو الذكاء الاصطناعي والتعلم الآلي من أكثر الموارد طلباً. إذا كنت متميزاً، تستقطبك مختبرات الذكاء الاصطناعي المركزية. وإذا كنت متميزاً للغاية، تبدأ مشروعك الخاص.

أو يمكنك الانضمام إلى أنظمة الذكاء الاصطناعي الداروينية

هذه الأنظمة تقدم حوافز قائمة على الأداء للمشاركين (المعدنين، المدربين) الذين يديرون نماذج الذكاء الاصطناعي أو التعلم الآلي لتحقيق مهمة محددة. إذا قدمت نتائج جيدة تحقق الهدف، تحصل على حوافز مجزية.

Bittensor و @ flock_io هما أشهر أنظمة الذكاء الاصطناعي الداروينية، حيث يمكن للمعدنين أو المدربين تحقيق عوائد سنوية مرتفعة بناءً على أدائهم أو مقدار الحصة التي يمتلكونها في النظام.

تهدف هذه الأنظمة إلى جذب المواهب عبر الحوافز، وتشكيل مجتمع مطورين نشط يسهم في إنجاز المهام. الهدف النهائي هو أن تتجاوز عائدات النتائج المحققة تكلفة الحوافز المدفوعة لجذب المواهب.

لقد رأينا كيف تتفوق نماذج التنبؤ في شبكات Bittensor الفرعية على مؤشرات السوق أو تقدم Flock حلول ذكاء اصطناعي خاص بالحفاظ على الخصوصية للمؤسسات الكبرى والحكومات مثل برنامج الأمم المتحدة الإنمائي، هونغ كونغ، وغيرها.

دمج جميع الجوانب

تندمج العملات الرقمية والتكنولوجيا المالية والذكاء الاصطناعي لتشكيل نظام تشغيل مالي جديد

جوهر هذا التحول هو تقارب البنى التحتية

- تتحول شبكات العملات الرقمية إلى طبقة تسوية قابلة للبرمجة وعابرة للحدود للإنترنت.

- توفر التكنولوجيا المالية تجربة المستخدم والامتثال وطبقات الثقة اللازمة للتبني الواسع.

- يشكل الذكاء الاصطناعي طبقة اتخاذ القرار والأتمتة لتحسين السيولة والتخصيص وتجربة المستخدم.

تصبح العملات المستقرة الطبقة الخفية التي تُشغل تطبيقات المستهلكين، وتدعم الهوية على الشبكة والحوسبة القابلة للتحقق، ما يعزز الثقة عبر وكلاء وتطبيقات الذكاء الاصطناعي. تدمج المؤسسات التقليدية والتكنولوجيا المالية خدمات DeFi (أو DeFi المنظم) لفتح فرص عائد جديدة، ويستفيد ملايين المستخدمين من الملكية المباشرة، الشفافية، والوصول العالمي لرأس المال والمعرفة.

ملاحظة شخصية: شكراً لقراءتك! هذه النسخة مختصرة قليلاً (للاطلاع على أفكاري الكاملة، انظر نسخة Substack)

إذا رغبت في معرفة مشاريع DeAI القادمة التي أتحمس لها، تابع سلسلة The After Hour على Substack.

تنويه: هذا المستند لأغراض إعلامية وترفيهية فقط. الآراء الواردة فيه لا تُعد أو يُفترض بها أن تكون نصيحة استثمارية أو توصية. يجب على كل شخص القيام بالتحقق اللازم حسب ظروفه المالية وأهدافه الاستثمارية وتحمله للمخاطر (غير مأخوذ بعين الاعتبار هنا) قبل الاستثمار. هذا المستند ليس عرضاً أو دعوة أو تحريضاً لشراء أو بيع أي من الأصول المذكورة.

تنويه:

- هذه المقالة معاد نشرها من [Defi0xJeff]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Defi0xJeff]. في حال وجود اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم معالجة الأمر فوراً.

- تنويه المسؤولية: الآراء الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمات المقالة إلى لغات أخرى أُجريت من قبل فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.