سوق العملات المستقرة لا يخلو من الدراما، لكن ما ينقصه بالفعل هو تقدير المخاطر بشكل جاد. فقد شهد نوفمبر أزمة جديدة في عالم العملات المستقرة.

تعرضت xUSD، العملة المزعومة بأنها "مستقرة"، لانهيار مفاجئ في ٤ نوفمبر، حيث تراجعت من ١ دولار إلى ٠.٢٦ دولار. وحتى الآن، لا تزال تتراجع ويتم تداولها عند ٠.١٢ دولار، ما يمثل خسارة مذهلة بنسبة ٨٨٪ من قيمتها السوقية.

المصدر: Coingecko

المشروع المحوري في هذه الأزمة هو Stream Finance، وهي منصة بارزة تدير أصولًا بقيمة ٥٠٠ مليون دولار.

قدمت Stream Finance استراتيجيتها الاستثمارية عالية المخاطر على أنها عملة مستقرة ذات توزيعات أرباح، xUSD، مدعيةً أنها "مرتبطة بالدولار وتوفر عائدًا تلقائيًا"، بينما كانت في الواقع تدمج عائدات الاستثمار داخل العملة المستقرة. وبما أن المنتج يعتمد على استراتيجيات استثمارية، فإن تحقيق أرباح مضمونة كان مستحيلًا. ففي ١١ أكتوبر، عندما انهار سوق العملات الرقمية، فشلت استراتيجيتهم خارج السلسلة، وتكبدوا خسارة بقيمة ٩٣ مليون دولار (حوالي ٦٦٠ مليون يوان صيني)، وهو مبلغ يكفي لشراء أكثر من أربعين شقة بمساحة ١,٠٠٠ قدم مربع داخل الدائرة الثانية في بكين.

وبعد شهر، أوقفت Stream Finance جميع عمليات الإيداع والسحب، وفقدت xUSD ربطها بالدولار.

انتشر الذعر بسرعة كبيرة. ووفقًا لشركة stablewatch للأبحاث، خرج أكثر من مليار دولار من منتجات "العملات المستقرة ذات الأرباح" خلال الأسبوع التالي، أي ما يعادل سحب ودائع بنك تجاري لمدينة متوسطة الحجم كاملة خلال سبعة أيام.

دقت أجراس الإنذار في قطاع استثمارات DeFi. في بعض البروتوكولات، بلغت معدلات الاقتراض -٧٥٢٪، فأصبحت الضمانات بلا قيمة—لم يعد أحد يسدد أو يسترد، وساد الفوضى في السوق.

كل ذلك بدأ بوعد واحد بدا مثاليًا: الاستقرار مع عوائد مرتفعة.

عندما انهارت وهم "الاستقرار" في ليلة واحدة، أعاد الجميع التفكير: ما هي العملات المستقرة الحقيقية؟ وأيها مجرد استثمارات محفوفة بالمخاطر ترتدي قناع العملات المستقرة؟ وكيف سمحت المنتجات عالية المخاطر لنفسها بأن تحمل اسم "عملة مستقرة" دون رادع؟

ملابس الإمبراطور الجديدة

في عالم المال، غالبًا ما تخفي الواجهات الجذابة أخطر المخاطر. وتعد Stream Finance وعملتها xUSD مثالًا نموذجيًا لذلك.

زعمت Stream Finance أن xUSD تعتمد على "استراتيجية دلتا محايدة"، وهو مصطلح تقني في التداول المهني يهدف إلى التحوط من تقلبات السوق عبر أدوات مالية معقدة، ما أعطى شعورًا بالأمان والتطور. الرسالة: بغض النظر عن اتجاه السوق، سيحقق المستخدمون عائدات مستقرة.

خلال أشهر قليلة فقط، اجتذب المشروع ٥٠٠ مليون دولار من رأس المال. لكن بمجرد انكشاف الحقائق، كشف محللو بيانات البلوكشين عن عيوب واضحة في نموذج عمل xUSD الحقيقي.

أولًا، كان غياب الشفافية لافتًا. من بين الأصول المعلنة بقيمة ٥٠٠ مليون دولار، كان أقل من ٣٠٪ منها يمكن التحقق منه على السلسلة. أما الـ "٣٥٠ مليون دولار شرودنجر" فظلت في الظل—لم يعرف أحد مصيرها حتى اندلاع الأزمة.

ثانيًا، كان استخدام الرافعة المالية مذهلًا. فمع أصول فعلية بقيمة ١٧٠ مليون دولار فقط، قامت Stream Finance بتوثيق واقتراض متكرر من بروتوكولات DeFi أخرى، حتى بلغت قيمة القروض ٥٣٠ مليون دولار، أي بنسبة رافعة مالية تتجاوز ٤ مرات.

ماذا يعني ذلك؟ اعتقد المستثمرون أنهم يشترون "دولارًا رقميًا" آمنًا ويحققون عوائد سنوية مرتفعة، لكنهم كانوا في الواقع يمتلكون حصص LP في صندوق تحوط برافعة مالية ٤ مرات، مع عدم وضوح ٧٠٪ من مراكز الصندوق.

خلف شعار "الاستقرار"، كانت أموال المستخدمين تُستخدم في تداول عالي التردد في أكبر كازينو رقمي عالمي.

هذه هي مخاطر "العملات المستقرة" من هذا النوع؛ فاسم "مستقرة" يخفي حقيقتها كصناديق تحوط مقنّعة، تعد المستثمرين الأفراد بأمان يشبه ودائع البنوك بينما تدير استراتيجيات عالية المخاطر لا يتقنها إلا المحترفون.

قال Deddy Lavid، الرئيس التنفيذي لشركة Cyvers للأمن السيبراني: "حتى إذا كان البروتوكول آمنًا، تظل إدارة الصناديق الخارجية، الحفظ خارج السلسلة، والإشراف البشري نقاط ضعف رئيسية. لم يكن هذا الانهيار تقنيًا—بل سببه العنصر البشري."

وهنا جوهر القضية. لقد أعاد فريق Stream Finance تغليف مخطط مالي شديد التعقيد وعالي المخاطر وغير منظم ليقدمه كـ "منتج استثماري مستقر" لعامة المستثمرين.

أثر الدومينو

إذا بنت Stream Finance القنبلة، فقد كان Curator، منتج الإقراض في DeFi، هو من نقلها—مسببًا سلسلة تفاعلات متتابعة.

في بروتوكولات الإقراض الحديثة مثل Morpho وEuler، يعمل Curator كمدير صناديق محترف، حيث يعبّئ استراتيجيات DeFi المعقدة داخل "خزائن استراتيجية" ليتمكن المستخدمون من الإيداع بضغطة زر والحصول على أرباح. ويحقق دخله الأساسي من رسوم الأداء المقتطعة من عوائد المستخدمين.

من الناحية النظرية، يُفترض أن يكونوا حراس المخاطر، فيساعدون المستخدمين على اختيار الأصول الجيدة، إلا أن نموذج رسوم الأداء يحفزهم على ملاحقة الأصول عالية المخاطر: فكلما زادت العوائد، زاد تدفق المستخدمين ورؤوس الأموال، وبالتالي ارتفعت الرسوم.

عندما ظهر أصل Stream Finance "المستقر والعالي العائد"، كان مغريًا للعديد من الـ Curators.

وقد كشف حدث Stream Finance عن أسوأ السيناريوهات الممكنة، إذ أظهرت بيانات البلوكشين أن عدة Curators بارزين—منهم MEV Capital وRe7 Labs وTelosC—خصصوا أجزاء كبيرة من خزائنهم لأصول xUSD عالية المخاطر في Euler وMorpho، وبلغ تعرض TelosC وحدها ١٢٣ مليون دولار.

الأهم أن هذه التخصيصات لم تكن عشوائية؛ فقبل الحادثة بأيام، حذر خبراء الصناعة والمحللون من مخاطر xUSD فيما يتعلق بالشفافية والرافعة المالية على وسائل التواصل الاجتماعي، لكن هؤلاء الـ Curators تجاهلوا التحذيرات رغم امتلاكهم رؤوس أموال ضخمة ومسؤولية المخاطر.

وتكبد بعض الـ Curators هم أنفسهم خسائر، مثل K3 Capital التي أدارت ملايين عبر Euler وخسرت ٢ مليون دولار في الأزمة.

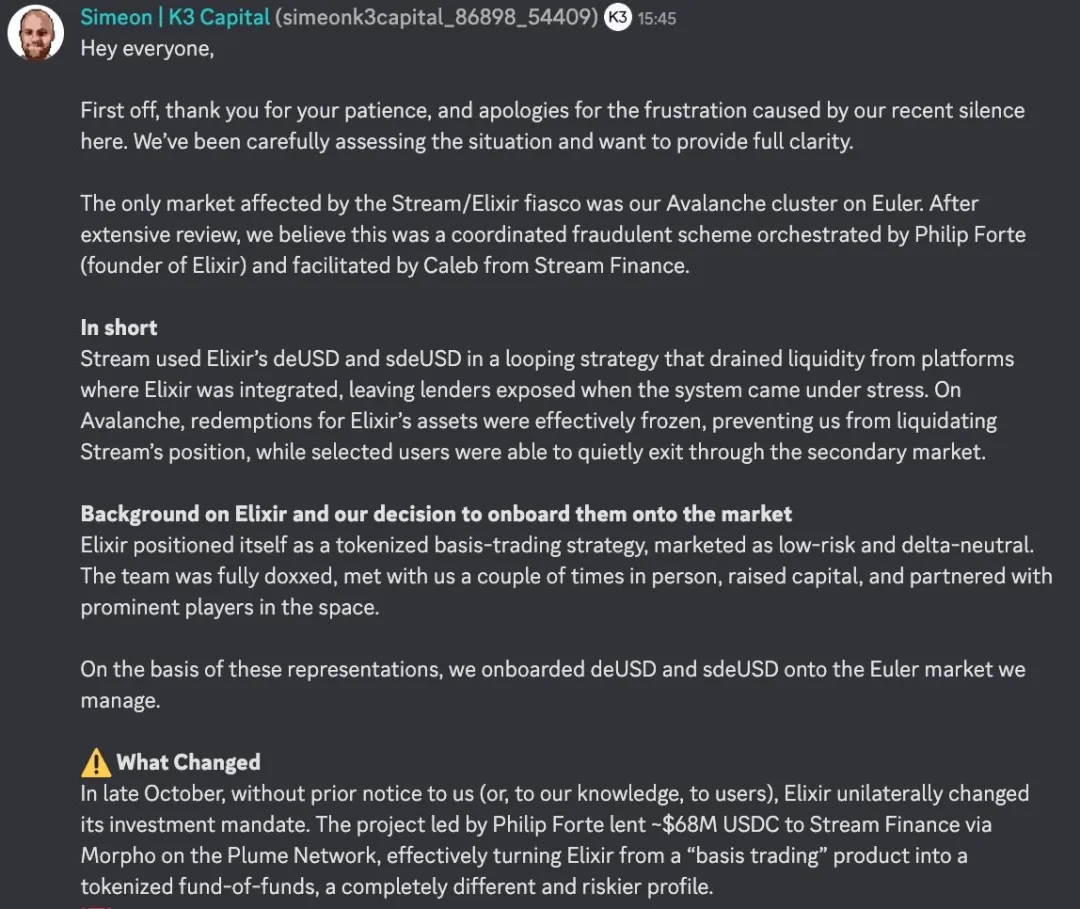

في ٧ نوفمبر، تحدث مؤسس K3 عبر قناة Discord الخاصة بـ Euler، وشرح كيف تم خداعهم.

المصدر: Discord

بدأت القصة مع مشروع عملة مستقرة آخر: Elixir، مُصدر deUSD الذي ادعى اتباع "استراتيجية تداول الأساس". خصصت K3 عملة deUSD بناءً على هذا الادعاء.

لكن في أواخر أكتوبر، وبدون موافقة Curator، غيرت Elixir استراتيجيتها من طرف واحد، حيث أقرضت نحو ٦٨ مليون USDC إلى Stream Finance عبر Morpho، محولةً من تداول الأساس إلى "صندوق الصناديق".

هاتان فئتان مختلفتان جوهريًا؛ فاستراتيجية تداول الأساس تستهدف مخاطرة محدودة، بينما "صندوق الصناديق" تعني إقراض منتج استثماري آخر، مضيفةً طبقة جديدة من المخاطر.

عندما ظهرت ديون Stream Finance السيئة في ٣ نوفمبر، تواصلت K3 فورًا مع مؤسس Elixir، Philip Forte، للمطالبة باستبدال deUSD بـ USDC بنسبة ١:١، إلا أن Philip لم يرد. اضطرت K3 إلى تصفية مركزها في ٤ نوفمبر محتفظةً بـ٢ مليون دولار من deUSD، وفي ٦ نوفمبر أعلنت Elixir إفلاسها. كان الحل: يمكن للمستخدمين الأفراد ومجمعات السيولة استرداد deUSD مقابل USDC بنسبة ١:١، أما خزائن الـ Curator فلا يمكنها ذلك وتحتاج إلى تفاوض مشترك.

استعانت K3 الآن بأفضل المحامين في الولايات المتحدة، وتستعد لمقاضاة Elixir وPhilip Forte بسبب تغيير العقد من جانب واحد والدعاية الكاذبة، مطالبةً بتعويض عن الضرر المعنوي وإلزام استبدال deUSD بـ USDC.

عندما يبدأ الحراس أنفسهم في بيع المخاطر، فإن سقوط الحصن مسألة وقت فقط. وإذا خُدع الحراس، فمن بقي ليحمي المستخدمين؟

خمر قديم في زجاجات جديدة

يتكرر نمط "التغليف-الانتشار-الانهيار" في تاريخ المال مرارًا وتكرارًا.

تذكر انهيار LUNA في ٢٠٢٢، حيث اختفى ٤٠ مليار دولار خلال ٧٢ ساعة، مدفوعًا بوهم "الاستقرار الخوارزمي وعائد سنوي ٢٠٪". أو عد إلى أزمة ٢٠٠٨، حين غلّفت وول ستريت قروض الرهن العقاري عالية الخطورة في سندات AAA معقدة ("سندات ممتازة - CDOs")، مشعلة بذلك أزمة مالية عالمية. المنطق ذاته: التغليف المعقد يحول الأصول عالية المخاطر إلى منتجات تبدو منخفضة الخطورة وتباع لمستثمرين لا يدركون المخاطر الحقيقية.

من وول ستريت إلى DeFi، ومن CDOs إلى "عملات الأرباح المستقرة"، تختلف التقنية والأسماء وتبقى شهوة الربح.

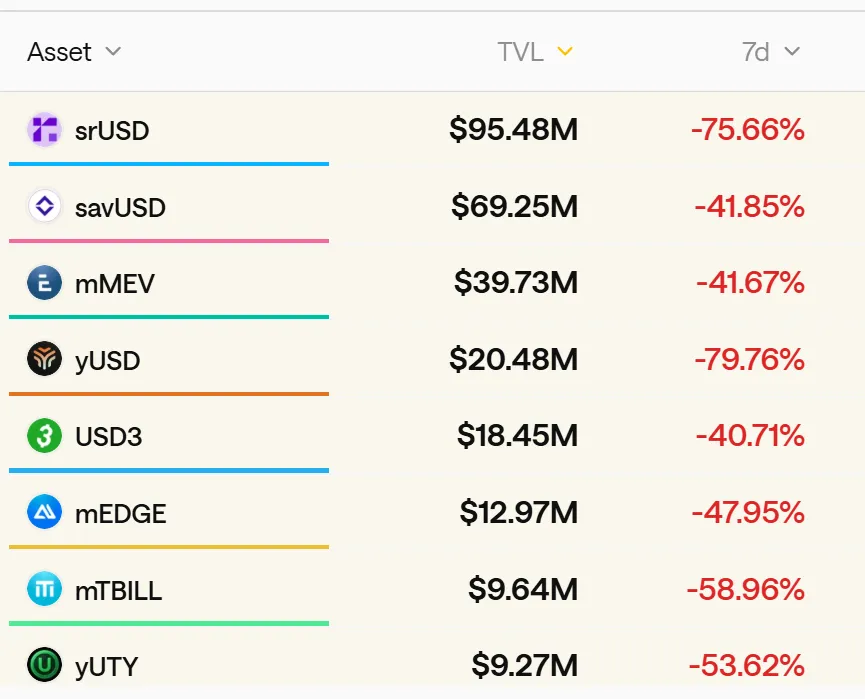

توضح بيانات الصناعة أن أكثر من ٥٠ مشروعًا مماثلًا لعملات الأرباح المستقرة نشط اليوم في DeFi، بقيمة إجمالية تتجاوز ٨ مليارات دولار. معظمها يستخدم هندسة مالية معقدة لتغليف استراتيجيات عالية الرافعة والمخاطر كمنتجات "مستقرة" بعوائد مرتفعة.

المصدر: stablewatch

جوهر المشكلة أن الاسم كان خاطئًا؛ فمصطلح "عملة مستقرة" يمنح شعورًا وهميًا بالأمان ويضعف الحذر من المخاطر. عندما يسمع الناس "عملة مستقرة"، يتخيلون أصولًا مدعومة بالدولار مثل USDC أو USDT، وليس صناديق تحوط ذات رافعة مالية مرتفعة.

الدعاوى القضائية لن تنقذ السوق، لكنها جرس إنذار. حين ينحسر المد، لا يظهر فقط من كان عاريًا، بل يُكشف أيضًا من لم يكن ينوي ارتداء شيء من البداية.

٨ مليارات دولار، ٥٠ مشروعًا—قد يظهر Stream Finance جديد في أي وقت. حتى ذلك الحين، تذكر القاعدة البسيطة: إذا احتاج المنتج إلى عوائد سنوية مرتفعة جدًا لجذبك، فهو بعيد كل البعد عن الاستقرار.

بيان:

- تمت إعادة نشر هذا المقال من [动察Beating]، وتبقى حقوق النشر للمؤلف الأصلي [Sleepy.txt]. للاعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn، وسيتم الرد سريعًا وفق الإجراءات ذات الصلة.

- تنويه: الآراء الواردة في هذا المقال تعبّر عن رأي الكاتب فقط ولا تمثل نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى بواسطة Gate Learn ولا يجوز نسخها أو توزيعها أو اقتباسها دون ذكر Gate كمصدر.