مع مراعاة الدقة والاختصار، يمكن تقسيم الأصول إلى نوعين رئيسيين:

أصول التدفق النقدي — مثل الأسهم والسندات. هذه الأصول تدر تدفقات نقدية يقيّمها المستثمرون.

أصول العرض والطلب — وتنطبق غالبًا على السلع والعملات الأجنبية. تتغير أسعارها وفقًا لتوازن العرض والطلب.

في الآونة الأخيرة، أوجدت العملات الرقمية نوعًا جديدًا من الأصول—تُقوّم بناءً على الانتباه. اليوم، "أصول الانتباه" هي في الأساس أصول ينشئها المستخدمون (UGAs)، مثل NFTs، وعملات المبدعين، والميم كوينز. تعمل هذه الأصول كنقاط جذب ثقافية، وتستخدم الأسعار لقياس تدفقات الانتباه المجتمعي.

رغم أن الميم كوينز تحمل بعدًا ثقافيًا مثيرًا، إلا أنها لا تلبي المعايير المالية المطلوبة. يجب أن تتيح أصول الانتباه الفعالة للمشاركين في السوق إمكانية التعرض المالي المباشر لانتباه موضوع معين. بهذا، يتحفز المتداولون لتداول الأصول التي يعتقدون أنها مسعّرة بشكل خاطئ؛ يمكن للسوق أن ينتج أسعارًا جماعية تعكس توقعات الانتباه.

نعتقد أنه مع التصميم المناسب، يمكن لأصول الانتباه أن تتحول إلى فئة أصول مستقلة. لدعم هذه الفكرة، يقترح هذا المقال مفهوم "أوراكل الانتباه"، وهو نظام أوراكل جديد يمكنه تمكين أدوات Attention Perps—منتجات مبتكرة تسمح للمتداولين بأخذ مراكز طويلة أو قصيرة على انتباه الرموز الثقافية.

ببساطة، تعتمد أوراكل الانتباه على أسواق التنبؤ الثنائية حول موضوع معين، وتستخدم سعرها وسيولتها وأفقها الزمني لإنشاء مؤشر مركب مرجّح يعكس تغيرات الانتباه. لكي تعمل بكفاءة، يجب اختيار الأسواق الأساسية بعناية لتمثيل مدخلات الانتباه الواقعية. استخدام أسواق التنبؤ كمدخلات لأوراكل الانتباه يفرض تكلفة تلاعب تلقائية، مما يقلل من احتمالية العبث، إذ يتعين على المتداولين المخاطر برأس المال للتأثير على المؤشر.

لماذا نحتاج Attention Perps

حققت أصول المستخدمين توافقًا مع السوق في المضاربة البحتة، وهي فعّالة جدًا في تتبع انتباه الظواهر التي تبدأ من الصفر، مثل الاتجاهات والميمات الجديدة عبر الإنترنت.

تكمن أهمية أصول المستخدمين في أنها تخلق أصولًا لأشياء لا يمكن أن توجد ضمن الأنظمة المالية التقليدية. عملية إصدار الأصول التقليدية بطيئة ومكلفة وتخضع لمتطلبات تنظيمية صارمة، مما يحد من أنواع الأصول الممكن إصدارها. يجب أن تعمل أصول الانتباه بسرعة الإنترنت لمواكبة التوجهات العالمية. يجمع إصدار الرموز بدون إذن، وآليات التسعير الذكية مثل منحنيات الربط، والبورصات اللامركزية (DEXs) بين إمكانية إنشاء الأصول مجانًا، وتعزيز السيولة، وإتاحتها عالميًا للتداول.

من الملاحظ في أصول المستخدمين أن أسعارها غالبًا تبدأ من الصفر. هذه ميزة وليست عيبًا، إذ أن ابتكار ميم جديد يعني أن انتباه الجمهور له يكون صفرًا عند الإنشاء. من المنطقي الدخول بسعر منخفض، كما يسمح ذلك لمن لديهم قدرة على اكتشاف الاتجاهات مبكرًا بتحقيق أرباح عبر إنشاء أصول منخفضة التكلفة. لكن هذا يجعل أصول المستخدمين أدوات غير مثالية للحصول على تعرض مالي لانتباه مواضيع موجودة بالفعل وتحظى باهتمام كبير.

على سبيل المثال، إذا أردت أخذ مركز طويل على انتباه ليبرون جيمس، يمكنك إنشاء ميم كوين، لكن هناك بالفعل العديد من رموز ليبرون. أيها تختار؟ بالإضافة إلى ذلك، سيبدأ ميم كوين جديد لليبرون من الصفر، بينما ليبرون أحد أشهر الشخصيات عالميًا. من المنطقي أن يكون انتباهه مرتفعًا جدًا ولا يمكن أن يرتفع 100 مرة في فترة وجيزة. وأيضًا، إذا رغبت في أخذ مركز قصير على انتباهه، سيكون من الصعب تحقيق ذلك عبر الميم كوينز.

إذًا، كيف سيبدو أصل لموضوع قائم ويحظى بانتباه مرتفع؟

بعض المتطلبات الأساسية:

- يجب أن يكون ثنائي الاتجاه بحيث يمكن للمتداولين أخذ مراكز طويلة وقصيرة

- يجب أن يرتبط بمصدر واقعي لقياس الانتباه

- يجب ألا يبدأ من الصفر

عند مراجعة هذه المتطلبات، نجد أن العقود الدائمة (perps) تلبيها: فهي ثنائية الاتجاه، ولها أوراكل (مصدر حقيقة)، وهي مشتقات فلا تبدأ من الصفر. التحدي يكمن في بناء أوراكل لـ Attention Perps.

هناك فرق تعمل بالفعل على هذا التحدي، مثل Noise. على Noise، يمكن للمتداولين أخذ مراكز طويلة أو قصيرة على الحصة الذهنية لمشاريع كريبتو مختارة مثل MegaETH وMonad. تستخدم Noise Kaito كأوراكل، حيث تجمع البيانات من وسائل التواصل الاجتماعي والأخبار لتوليد رقم يعكس الحصة الذهنية لموضوع معين.

ومع ذلك، يمكن تحسين هذا التصميم. الهدف من أوراكل الانتباه هو جمع بيانات الانتباه، تطبيق دوال عليها، وإنتاج قيمة للمتداولين لأخذ مراكز طويلة أو قصيرة.

تكمن مشكلة استخدام وسائل التواصل الاجتماعي كمدخل في سهولة التلاعب بها. هناك تطبيق عملي لـ قانون غودهارت: في سوق عدائي، يسعى المتداولون لتغيير المدخلات المؤثرة على السعر. اضطرت Kaito بالفعل إلى إعادة تصميم لوحة المتصدرين ومرشحات مكافحة السبام لمعالجة ذلك.

علاوة على ذلك، لا تلتقط وسائل التواصل الاجتماعي الانتباه بدقة كاملة. لنأخذ Shohei Ohtani كمثال. لديه قاعدة جماهيرية عالمية تستخدم العديد من تطبيقات التواصل الاجتماعي المختلفة، والتي قد لا تكون جميعها مفهرسة بواسطة Kaito. إذا فاز Shohei بسلسلة عالمية أخرى، سيزداد نجمه، لكن عدد متابعيه أو ذكره على وسائل التواصل الاجتماعي قد لا يرتفع بشكل خطي.

أوراكل الانتباه: نهج قائم على الأسواق

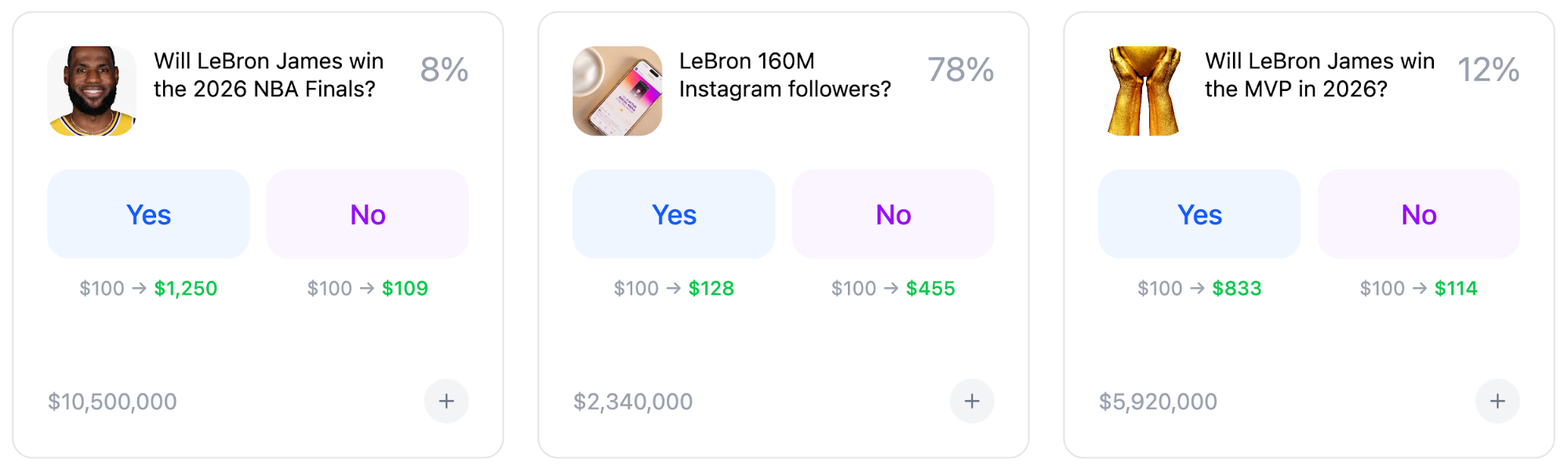

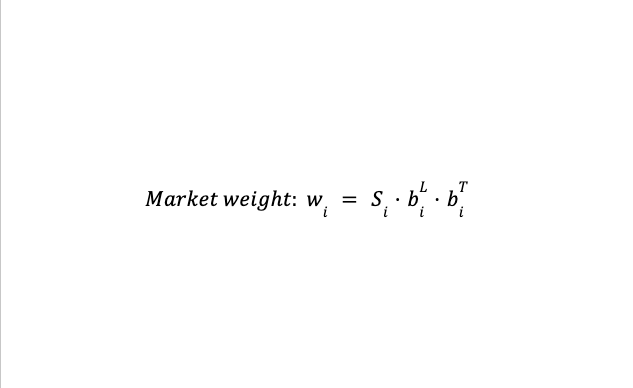

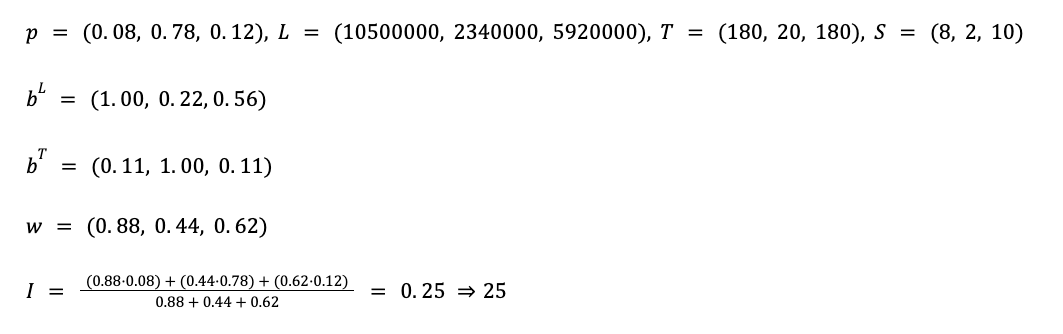

بالعودة إلى مثال ليبرون جيمس، إذا رغبت في تداول انتباه ليبرون، تبدأ ببناء أوراكل انتباه عبر إدخال (أو إنشاء إذا لم تكن موجودة) عدة أسواق تنبؤ ثنائية حول مواضيع تخص ليبرون، مثل "هل سيحصل ليبرون جيمس على أكثر من X مليون متابع بنهاية الشهر؟"، "هل سيفوز ليبرون جيمس بالبطولة في 2026؟"، "هل سيفوز ليبرون جيمس بجائزة MVP في 2026؟"، إلخ. أوراكل انتباه ليبرون المثالي سيستخدم أسواقًا أكثر، لكن لأغراض التوضيح سنكتفي بهذه الثلاثة. يتم حساب سعر المؤشر عبر تجميع مرجّح لسعر كل سوق فردي، السيولة، الوقت حتى الحل، والأهمية.

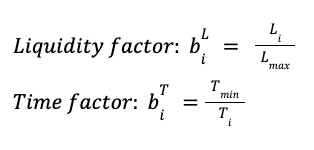

لكل سوق، لدينا السعر، السيولة، الوقت حتى الحل، ودرجة الأهمية. لأغراض التوضيح، سنستخدم صيغة بسيطة جدًا لحساب الأوزان. كل سوق له درجة أهمية من 1 إلى 10 مع عوامل السيولة والوقت كما يلي:

لنفترض أننا قيمنا أهمية الأسواق الثلاثة بـ 8، 2، و10. يكون وزن كل سوق:

والرقم النهائي للانتباه سيكون:

إذا افترضنا أن الوقت حتى الحل للأسواق هو 180، 20، و180 يومًا على التوالي، وأهمية كل سوق هي 8، 2، و10، فإن دمج ما سبق سيعطي:

هناك طرق أكثر تطورًا لحساب مقاييس الانتباه، مثل استخدام الفائدة المفتوحة بدلًا من حجم التداول، أو النظر في الأحداث المرتبطة، أو تعديل عمق السوق، أو العلاقات غير الخطية بين المتغيرات، إلخ. أنشأنا هذا الموقع التفاعلي ليتمكن القراء من بناء مؤشراتهم الخاصة باستخدام أسواق Kalshi الحية.

الميزة الأساسية لبناء الأوراكل القائم على أسواق التنبؤ هي أن التلاعب له تكلفة حقيقية. إذا كان المتداول في مركز طويل على انتباه ليبرون ويريد رفع السعر، سيتعين عليه شراء مراكز في أسواق التنبؤ الثنائية الأساسية. بافتراض وجود سيولة كافية، يعني ذلك شراء مراكز بأسعار يعتبرها السوق مرتفعة.

ميزة أخرى مهمة مع نمو هذه الأسواق هي أن أسواق التنبؤ الثنائية توفر لصانعي السوق إمكانية التحوط الفوري. إذا كان صانع السوق في مركز قصير على رقم الانتباه، يمكنه التحوط عبر أخذ مراكز طويلة في أسواق التنبؤ الأساسية.

أنشأت Adjacent مؤشرات باستخدام أسواق حية وسائلة على Kalshi لتتبع الاتجاهات السياسية مثل الديمقراطيون مقابل الجمهوريون وانتخابات عمدة نيويورك. نعتقد أن منهجية مماثلة يمكن تطبيقها لتتبع انتباه مواضيع متنوعة. ومع توسع أسواق التنبؤ، سيزداد نطاق المواضيع القابلة للتداول.

مساحة تصميم أوراكل الانتباه

تصميم الأوراكل لدينا ينطوي على بعض التنازلات. عند دراسة أوراكل الانتباه بشكل شامل، نبرز الاعتبارات التالية:

- مدى ارتباط المدخلات بالموضوع

- سهولة الحصول على المدخلات

- قابلية المدخلات للتلاعب أو اللعب

- الدوال المستخدمة لحساب رقم الانتباه

أبرز تنازل في الأوراكل المقترح هو صعوبة الحصول على المدخلات. إذا أردت بناء أوراكل انتباه ليبرون جيمس، يجب أولًا إنشاء عدة أسواق تنبؤ سائلة حول مواضيع متعلقة به. ويجب أن تبقى تلك الأسواق سائلة مع مرور الوقت، وأن يتم استبدالها بأسواق جديدة عند انتهاء صلاحية القديمة. لذلك، نعتقد أن هذا التصميم يناسب مجموعة محدودة من المواضيع البارزة التي لديها بالفعل أسواق تنبؤ نشطة (مثل دونالد ترامب أو تايلور سويفت).

تنازل آخر هو أن الانتباه قد يزداد بغض النظر عن نتيجة السوق. مثلًا، حتى لو لم يفز ليبرون ببطولة أخرى، قد يزداد الانتباه حوله مع تساؤل الجمهور عن أدائه. قد يكون هناك نقاش متزايد حول ما إذا كان ليبرون أصبح كبيرًا في السن أو فقد مستواه. بالمثل، غالبًا ما يتجه الانتباه في العالم الحقيقي نحو أحداث غير متوقعة، بينما يقيس سوق التنبؤ توقع حدوث حدث معين. إذا توقع السوق فوز ليبرون بجائزة MVP ولم يفز، قد يزداد الانتباه بينما ينخفض المؤشر. سيتداول الجمهور والنقاد حول ما إذا كان ليبرون تعرض للظلم أو كيف تم اتخاذ قرار MVP.

قد تكون أفضل تصاميم الأوراكل مزيجًا من أسواق التنبؤ وبيانات وسائل التواصل الاجتماعي ومصادر أخرى. مؤخرًا، فتحت Google Trends برنامج ألفا للمطورين للوصول إلى بيانات اتجاهات البحث عبر API. حجم البحث عن موضوع ما يرتبط مباشرة بانتباهه، وبما أن Google Trends يستبعد عمليات البحث المكررة، فقد يكون أكثر مقاومة للتلاعب من المقاييس المستمدة من وسائل التواصل الاجتماعي. مصدر آخر هو استخدام نماذج LLM لتحليل المدخلات القابلة للتلاعب ومحاولة تصفية السبام، مثل نموذج يقيم الانتباه بناءً على العناوين الرئيسية في وسائل الإعلام أو المنشورات الرائجة على X.

نعتقد أن البورصات الكبرى مثل Kalshi وPolymarket في أفضل وضع لتقديم Attention Perps لأنها تمتلك بالفعل العديد من الأسواق السائلة والمستخدمين النشطين. ومع ذلك، لا تقتصر فرصة أصول الانتباه على اللاعبين الكبار فقط.

يمكن أن يكون أحد التكوينات صناديق تتداول أسواق التنبؤ بهدف أخذ مركز طويل أو قصير على موضوع معين. مثلًا، صندوق طويل على تايلور سويفت سيشتري عقود "نعم" لأحداث مثل أغنية ضمن أفضل 10، أو أداء في السوبر بول، إلخ. ويحدد مدير الصندوق الأسواق المرتبطة بزيادة الانتباه.

مثال آخر هو استخدام العقود الدائمة المنشأة عبر HIP-3 في Hyperliquid. يمنح HIP-3 مرونة لمُطلق السوق في تعريف الأوراكل—يمكن أن يستخدم مزيجًا من الأسعار على Kalshi/Polymarket، ومقاييس وسائل التواصل الاجتماعي، وGoogle Trends، وعناوين الأخبار، إلخ.

الانتباه كفئة أصول

من المفارقات أن أول تطبيق ناضج لاقتصاد الانتباه قد يكون في سوق الأسهم. يتكون سعر السهم من عنصرين: القيمة الجوهرية (DCF) والقيمة الميمية.

تاريخيًا، لم تكن معظم الأسهم تحمل قيمة ميمية كبيرة. لكن في السنوات الأخيرة، وبفضل WallStreetBets ومنصات التداول الفردية مثل Robinhood، حافظت العديد من الأسهم على قيمة ميمية مستدامة.

هدف محلل الأسهم هو تحديد سعر السهم. هناك طرق معروفة لحساب القيمة الجوهرية، لكن ماذا عن العنصر الميمي؟ مع تداول المزيد من الأصول بناءً على قيمتها الميمية، سيصبح من الضروري تطوير نماذج لقياس القيمة الميمية. يستخدم المستثمرون المتقدمون بالفعل مؤشرات مثل عدد المتابعين والإعجابات والانطباعات لقياس المزاج العام. يمكن أن تكون أسواق التنبؤ وبناء الأوراكل أدوات فعالة لقياس انتباه الأسهم وتطوير نماذج تداول أفضل.

لكن فرصة أصول الانتباه تتجاوز بكثير تسعير الأسهم. نرى أن التنبؤ بالانتباه نشاط اقتصادي مهم. الانتباه مؤشر رائد لتفضيلات المستهلكين والإنفاق. تخصص الشركات ميزانيات البحث والتطوير والتوظيف والتسويق بناءً على توجهات الانتباه. التحدي يكمن في تطوير خوارزميات جديدة لنمذجة هذه التدفقات.

إذا كنت تعمل على تطوير أصول الانتباه أو بنيتها التحتية، تواصل معنا.

إخلاء المسؤولية: لا يعبر هذا المنشور عن رأي أو يعلق على قانونية أو تبعات تنظيمية في أي ولاية قضائية معينة لأوراكل الانتباه أو Attention Perps أو أي منتجات أخرى تستند إلى أو مشتقة من أو تدمج أفكارًا معبرًا عنها في هذا المنشور.

تنويه:

- تمت إعادة نشر هذه المقالة من [Multicoin]. جميع حقوق النشر محفوظة للمؤلف الأصلي [Eli Qian]. إذا كان لديك اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر فورًا.

- إخلاء المسؤولية: الآراء والتوجهات الواردة في هذه المقالة تعبر عن رأي المؤلف فقط ولا تشكل نصيحة استثمارية بأي شكل.

- تتم ترجمة هذه المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو سرقة المقالات المترجمة.