بعد اختفاء أثر الثراء، هل ستظل أسطورة اللامركزية أم ستبقى مأساتها؟

تتجه Ethereum نحو توسيع نطاق الطبقة الأولى وتعزيز الخصوصية، بينما بدأ محرك تسوية الأسهم الأمريكي DTCC، الذي يدير 100 تريليون دولار، انتقاله إلى السلسلة. يشير ذلك إلى موجة جديدة واعدة في عالم العملات المشفرة قد تلوح في الأفق.

مع ذلك، تختلف استراتيجيات الربح بين المؤسسات والمستثمرين الأفراد بشكل جذري.

تتمتع المؤسسات بقدرة عالية على تحمل الوقت والتقلبات. فآفاق استثمارها التي تمتد لعشر سنوات واستراتيجيات المراجحة المعتمدة على الرافعة المالية في الفروق الصغيرة أكثر موثوقية بكثير من حلم المستثمر الفردي بتحقيق عوائد ضخمة في عام واحد. في الدورة المقبلة، من المرجح أن نشهد سيناريو استثنائياً: نمو على السلسلة، تدفقات مؤسسية، وضغوط متزايدة على المستثمرين الأفراد، وكل ذلك في الوقت ذاته.

ولا ينبغي أن يكون هذا مفاجئاً—فصناديق المؤشرات المتداولة الفورية لعملة BTC وDATs، واختفاء دورة البيتكوين ذات الأربع سنوات ومواسم العملات البديلة، وتحول المستثمرين الكوريين من العملات المشفرة إلى الأسهم، كلها عوامل أكدت هذا النمط مراراً.

بعد 11 أكتوبر، أصبحت البورصات المركزية خط الدفاع الأخير لفرق المشاريع ورؤوس الأموال المغامرة وصناع السوق، ودخلت رسمياً ما يسمى بـ “مرحلة الهدر”. وكلما زاد تأثيرها في السوق، أصبح نهجها أكثر تحفظاً، مما يؤدي في النهاية إلى تآكل كفاءة رأس المال.

انعدام القيمة في العملات البديلة وجنون عملات الميم ليست سوى ملاحظات هامشية في مسار يثقله الجمود الذاتي. أصبح الانتقال إلى السلسلة أمراً لا مفر منه، لكن العالم الناتج سيكون مختلفاً عن الرؤية الحرة والمزدهرة التي حلم بها الكثيرون سابقاً.

كنا نأمل أن يعوض تأثير الثروة الشعور بالخدر الناتج عن فقدان الإيمان باللامركزية. دعونا نأمل ألا نفقد الحرية والازدهار معاً.

هذه ستكون آخر مناقشاتي لمفاهيم مثل اللامركزية وحركة Cypherpunk. لقد تجاوزت حركة التقدم المستمرة قصص الحرية والخيانة القديمة.

اللامركزية: ولادة الحاسوب الجيبي

لم تُبن DeFi على أيديولوجية أو بنية Bitcoin.

نيك زابو، مبتكر “العقود الذكية” عام 1994 وصاحب أول طرح لمفهوم Bit Gold عام 1998 (والذي طوّره أكثر في 2005)، ألهم أيضاً آليات إثبات العمل والتأشير الزمني في Bitcoin.

وصف زابو Bitcoin ذات مرة بأنها حاسوب جيبي وEthereum بأنها حاسوب عالمي. لكن بعد حادثة DAO في 2016—حين أعادت Ethereum السجل التاريخي للمعاملات—أصبح زابو من أبرز المنتقدين.

خلال موجة صعود Ethereum بين 2017 و2021، اعتُبر زابو معارضاً تقليدياً متجاوزاً للعصر.

من جهة، كان زابو يعتقد بإخلاص أن Ethereum تفوقت على Bitcoin بتحقيقها تفكيكاً أكبر للوساطة، مع تطبيق كامل لإثبات العمل والعقود الذكية.

ومن جهة أخرى، رأى زابو أن إصلاحات الحوكمة غير المعتمدة على الثقة في Ethereum—عبر DAOs—مهدت الطريق لتعاون عالمي فعال بين الغرباء.

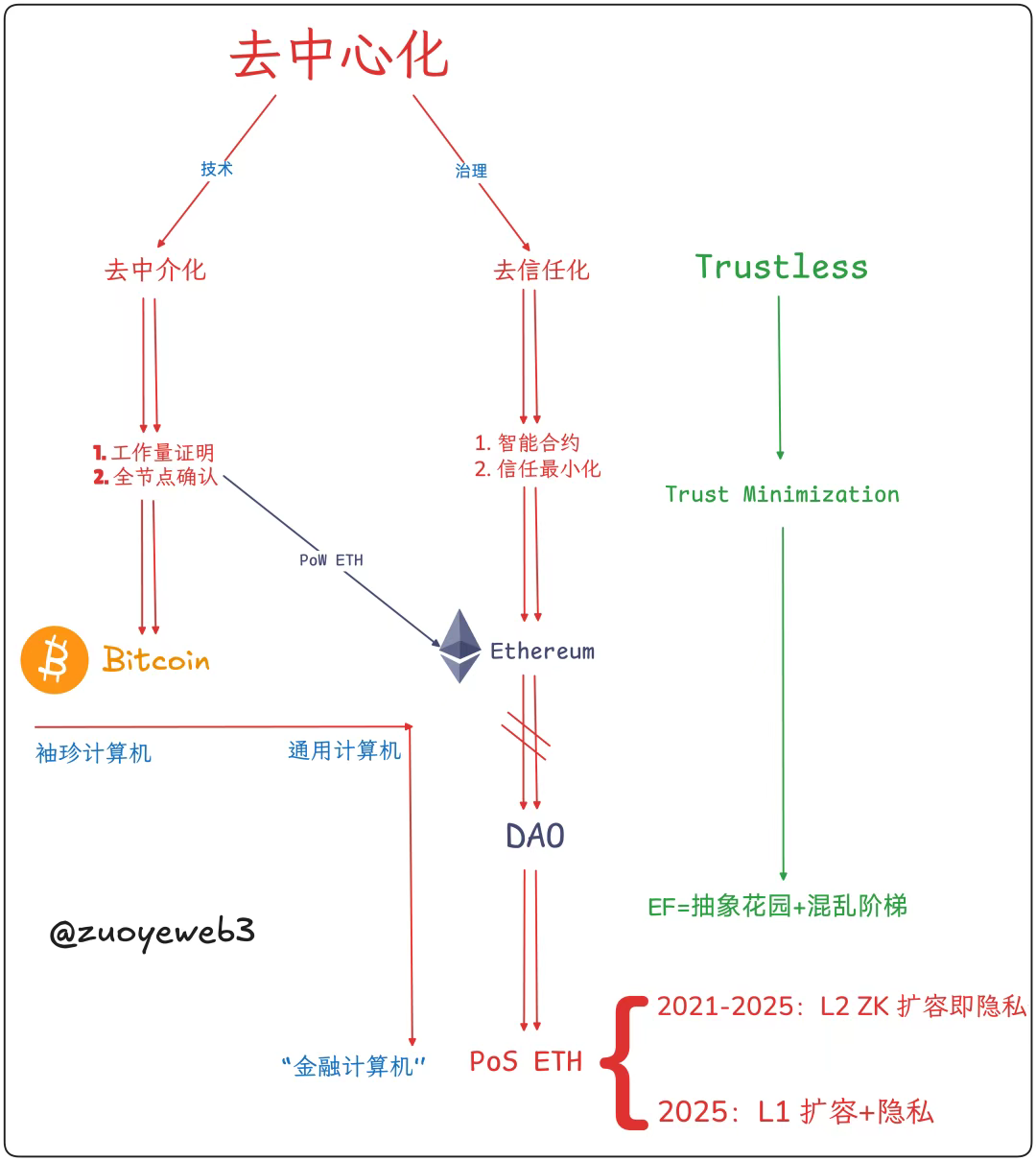

هذا يسمح لنا بتعريف اللامركزية بدقة: التفكيك التقني للوساطة—إجماع على التسعير والمعاملات؛ تقليل الثقة في الحوكمة—تقليص الاعتماد على الثقة.

وصف الصورة: مكونات اللامركزية

مصدر الصورة: @ zuoyeweb3

- تفكيك الوساطة: عدم الاعتماد على الذهب أو الحكومات—يصبح العمل الحسابي دليلاً على إنتاج البيتكوين الفردي؛

- تقليل الثقة: عدم الاعتماد على العلاقات الاجتماعية—تدفع مبادئ الحد الأدنى من الثقة التأثيرات الشبكية.

تأثر ساتوشي ناكاموتو بـ Bit Gold لكنه لم يتبنَّ العقود الذكية بالكامل. وفضّل البساطة، فاحتفظ ببعض مجموعات الأوامر البرمجية للإجراءات المعقدة لكنه ركز على المدفوعات من نظير إلى نظير.

لهذا رأى زابو وعداً في عصر إثبات العمل لـ Ethereum—عقود ذكية كاملة و"انضباط ذاتي". بالطبع، واجهت Ethereum تحديات توسعة الطبقة الأولى مثل Bitcoin. في النهاية، اختار فيتاليك توسعة الطبقة الثانية لحماية سلامة الطبقة الأولى.

يشير هذا “الضرر” أساساً إلى أزمة حجم العقدة الكاملة. بمجرد توقف ساتوشي عن التحسين، اندفعت Bitcoin نحو منافسة عتاد التعدين وقوة الهاش، مستبعدة فعلياً الأفراد من الإنتاج.

وصف الصورة: أحجام عقد البلوكشين

مصدر الصورة: @ zuoyeweb3

قاوم فيتاليك لفترة. وقبل الاستسلام لنموذج سلسلة مراكز البيانات في 2025، انتقل إلى إثبات الحصة لكنه حاول الحفاظ على العقد الفردية.

غالباً ما يُنظر إلى إثبات العمل على أنه مرادف لقوة الهاش واستهلاك الطاقة، مما يشكل أساس التكلفة. لكن في حركة Cypherpunk المبكرة، عمل إثبات العمل والتأشير الزمني معاً لتأكيد أوقات المعاملات، وبناء الإجماع والاعتراف المتبادل.

لذا، فإن انتقال Ethereum إلى إثبات الحصة يستبعد فعلياً العقد الفردية من الإنتاج. ومع تراكم ETH “بدون تكلفة” من عروض العملات الأولية، استثمرت رؤوس الأموال المغامرة مليارات في نظام EVM+ZK/OP للطبقة الثانية، مما كوّن قواعد تكاليف مؤسسية ضخمة. وأصبح الآن ETH DAT منفذاً مؤسسياً خارج السوق (OTC).

بعد فشل التفكيك التقني للوساطة، تم احتواء انفجار العقد، لكن مجمعات التعدين وتكتلات قوة الهاش سيطرت على المشهد. دارت Ethereum بين الطبقة الأولى (التقسيم، السلاسل الجانبية) والطبقة الثانية (OP/ZK) ثم عادت، لتحتضن في النهاية العقد الكبيرة.

من الناحية الموضوعية، فقدت Bitcoin العقود الذكية وقوة الهاش “الشخصية”؛ وفقدت Ethereum العقد “الشخصية” لكنها احتفظت بالعقود الذكية وآلية التقاط القيمة في ETH.

من الناحية الذاتية، تحقق Bitcoin حوكمة دنيا لكنها تعتمد على حسن نية عدد قليل من المطورين للحفاظ على الإجماع. تخلت Ethereum عن نموذج DAO وتحولت نحو الحوكمة المركزية (نظرياً لا—لكن عملياً يمكن لفيتاليك توجيه مؤسسة Ethereum والنظام البيئي).

المسألة ليست تفضيلاً لـ ETH أو BTC. نجح كلا الفريقين من المستثمرين الأوائل مالياً، لكن لا توجد مؤشرات على العودة إلى اللامركزية.

من غير المرجح أن تدعم Bitcoin العقود الذكية؛ فلا تزال Lightning Network وBTCFi تركزان على المدفوعات. احتفظت Ethereum بالعقود الذكية لكنها تخلت عن معيار سعر إثبات العمل، وبالإضافة إلى تقليل الثقة، اختارت الحوكمة المركزية، في انعكاس تاريخي.

سيحكم التاريخ بالصواب والخطأ.

اقتصاد الوسيط: سقوط الحاسوب العالمي

حيثما وُجد التنظيم، وُجد الصراع الداخلي؛ وحيث يُروج للوحدة، تتبع المركزية والبيروقراطية.

تنقسم آليات تسعير الرموز إلى فئتين: السردية والطلب. على سبيل المثال، السردية في Bitcoin هي النقود الإلكترونية من نظير إلى نظير، لكن الطلب هو على الذهب الرقمي. أما سردية Ethereum فهي “الحاسوب العالمي”، لكن الطلب على ETH هو لرسوم الغاز.

يفضل تأثير الثروة إثبات الحصة. فالتخزين على Ethereum يتطلب ETH، واستخدام DeFi يتطلب ETH أيضاً. يعزز التقاط القيمة في ETH من منطق إثبات الحصة، مما يجعل تخلي Ethereum عن إثبات العمل قراراً صائباً في ظل الطلب الواقعي.

سردياً، يشبه نموذج حجم المعاملات × رسوم الغاز نماذج SaaS وFintech، ولا يرقى إلى طموح “احتساب كل شيء”. وعندما يغادر المستخدمون غير المعنيين بـ DeFi، لا يمكن الحفاظ على قيمة ETH.

في النهاية، لا يستخدم أحد Bitcoin للمعاملات، لكن هناك دائماً من يريد من Ethereum أن تحتسب كل شيء.

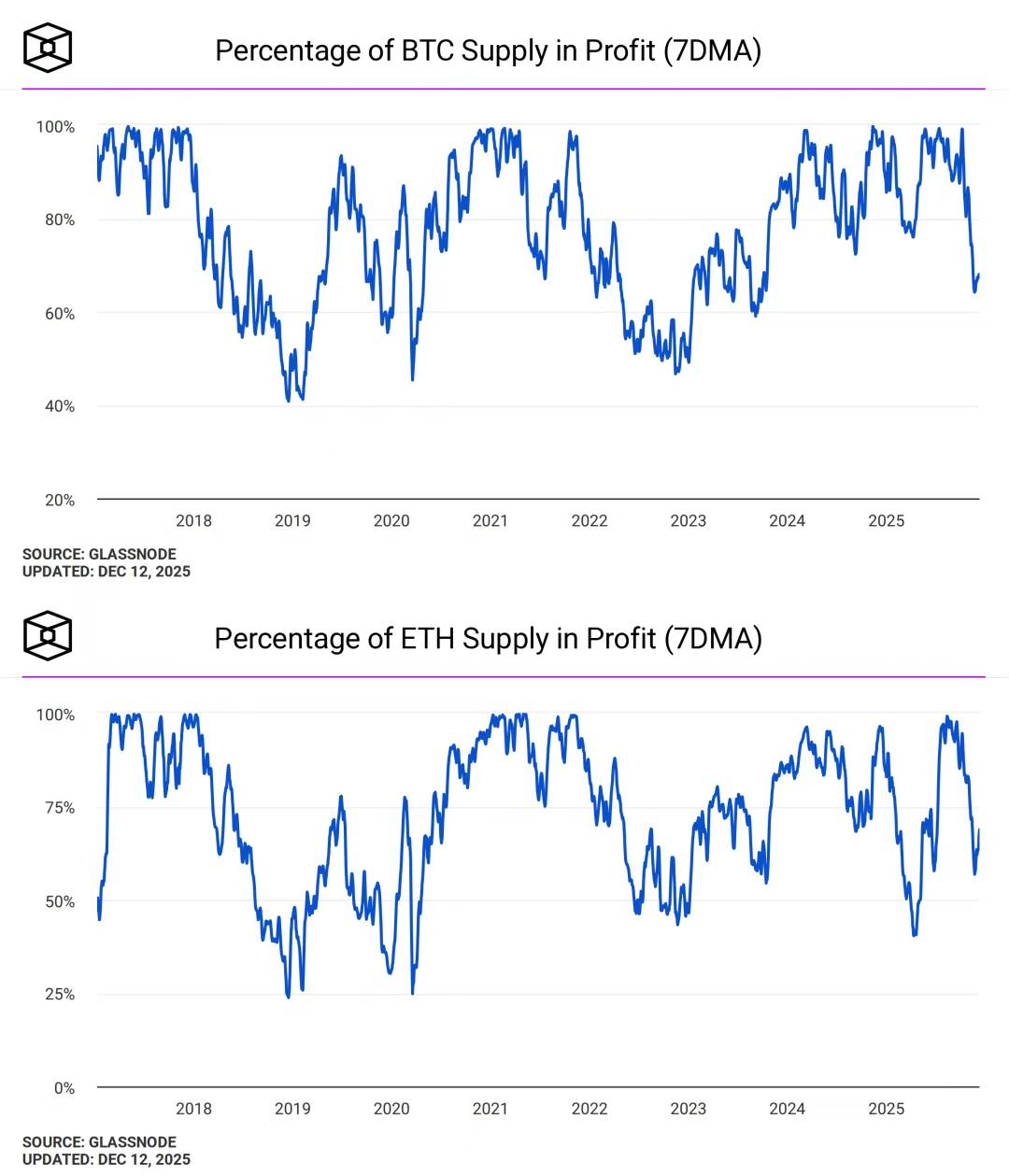

وصف الصورة: ربحية عناوين BTC وETH

مصدر الصورة: @ TheBlock__

اللامركزية ليست مثل تأثير الثروة. فبعد انتقال Ethereum إلى إثبات الحصة، أصبحت القيمة الرأسمالية لـ ETH هي الهدف الوحيد، وأصبحت تقلبات الأسعار محور اهتمام السوق بشكل مفرط، مما يبرز الفجوة بين الرؤية والواقع.

على النقيض من ذلك، تُعتبر تقلبات أسعار الذهب وBitcoin انعكاساً لمعنويات السوق الأساسية. يقلق الناس من الأحداث العالمية عندما يقفز الذهب، لكن لا أحد يشكك في القيمة الجوهرية لـ Bitcoin عند انخفاضها.

من الصعب القول إن فيتاليك ومؤسسة Ethereum تسببا في “إلغاء اللامركزية” عن Ethereum، لكن النظام لا شك أنه أصبح أكثر اعتماداً على الوسطاء.

في 2023/24، أصبح من الرائج أن يقدم أعضاء مؤسسة Ethereum المشورة للمشاريع—مثل Dankrad Feist مع EigenLayer—مع أن القليل يتذكر DAO وأدوار العديد من أعضاء Ethereum الأساسيين غير الواضحة.

انتهى هذا فقط عندما أعلن فيتاليك علناً أنه لن يستثمر بعد الآن في مشاريع الطبقة الثانية، لكن البيروقراطية النظامية في Ethereum أصبحت الآن حتمية.

ولا يجب أن تعني كلمة “وسيط” سمساراً أو أي معنى سلبي—بل قد تعني التوفيق الفعال وتلبية الاحتياجات، كما فعلت Solana Foundation، حيث دفعت عجلة التطوير من منظور السوق والنظام البيئي معاً.

بالنسبة لـ ETH وEthereum، يجب أن يكون ETH هو أصل “الوسيط”، لكن يجب أن تظل Ethereum مفتوحة بالكامل وذاتية الحكم، محافظة على بنية سلسلة عامة بلا إذن.

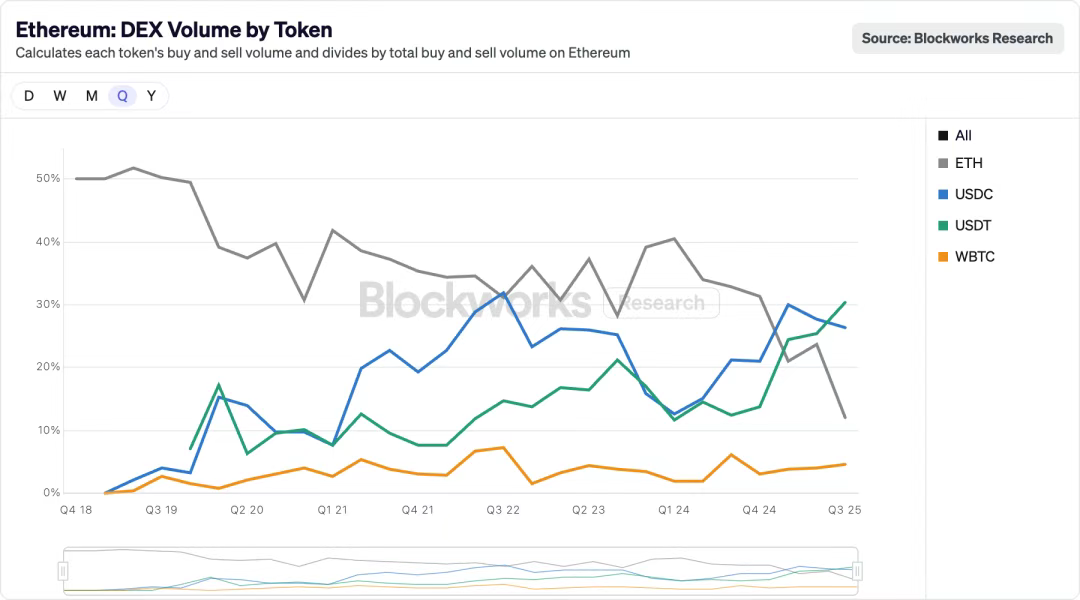

وصف الصورة: حجم تداول DEX في Ethereum حسب الرمز

مصدر الصورة: @ blockworksres

داخل Ethereum، بدأت العملات المستقرة تدريجياً في استبدال ETH. تنتقل السيولة إلى السلسلة عبر بورصات DEX الدائمة، وتعيد USDT/USDC تشكيل المشهد القديم. وتلعب قصة استبدال العملات المستقرة لـ ETH/BTC كأصول معيارية في البورصات المركزية نفسها على السلسلة.

ومع ذلك، تبقى USDT/USDC أصولاً مركزية. إذا لم يستطع ETH دعم سيناريوهات تطبيقية ضخمة، فسيستخدم فقط كأصل. ومع تسارع وتيرة المعاملات وانخفاض تكلفتها، يجب أن يكون استهلاك رسوم الغاز مرتفعاً بما يكفي لدعم سعر ETH.

علاوة على ذلك، إذا كانت Ethereum ستظل مفتوحة بالكامل، يجب السماح لأي أصل بأن يكون أصل وسيط. لكن ذلك سيضر بشدة بآلية التقاط القيمة في ETH، لذا يجب أن تستعيد الطبقة الأولى السلطة من الطبقة الثانية، ويجب أن تتوسع الطبقة الأولى من جديد. وفي هذا السياق، يمكن اعتبار الخصوصية أمراً أساسياً للمؤسسات أو التزاماً بالنوايا الأصلية.

هناك العديد من القصص هنا، وكل واحدة منها تستحق أن تُروى، لكن عليك أن تختار اتجاهاً.

لا تستطيع اللامركزية الكاملة تحقيق الحد الأدنى من التنظيم، لذا يتصرف الجميع باستقلالية. ووفقاً لمبدأ الكفاءة، تميل الأنظمة إلى تقليل الثقة، معتمدة على نظام مشتق من فيتاليك، وهو لا يختلف عن الحرية القصوى التي منحها Sun للأسواق السوداء والرمادية.

إما أن نثق في فيتاليك أو نثق في Sun. لا تستطيع اللامركزية إقامة نظام ذاتي الاستدامة. فالناس يتوقون داخلياً للفوضى لكنهم يكرهون البيئات التي تفتقر للأمان.

فيتاليك وسيط، وETH وسيط، وEthereum ستكون وسيطاً بين العالم التقليدي والسلسلة. تريد Ethereum “منتجاً بلا منتج”، لكن كل منتج ينطوي حتماً على التسويق والخداع والاحتيال. “استخدم Aave فقط” و“استخدم UST فقط” لا يختلفان جوهرياً.

فقط بتكرار المحاولة الأولى الفاشلة يمكن للثورة المالية أن تنجح. فشلت USDT أولاً على شبكة Bitcoin، وفشلت UST في شراء BTC، ثم نجحت USDT TRC-20 وUSDe.

بعبارة أخرى، يعاني الناس من تراجع ETH وجموده، ومن توسع Ethereum، مما يجعل من المستحيل على المستثمرين الأفراد التميز عن وول ستريت. كان ينبغي أن تشتري وول ستريت ETH من الأفراد، لكن الناس الآن يتحملون مرارة شراء صناديق المؤشرات المتداولة وDATs.

تكمن محدودية Ethereum في رأس مال ETH نفسه—الإنتاج من أجل الإنتاج، والإنتاج من أجل ETH. هذان وجهان لعملة واحدة، حقيقة بديهية. الشرق والغرب لا يحملان حقائب بعضهما البعض، بل يفضلان أنظمة بيئية أو مؤسسين محددين. وفي النهاية، الإنتاج ليس من أجل رموز المشاريع، بل من أجل ETH نفسه.

De—–>“المركزية”: مستقبل الحوسبة المالية

من الأممية الثانية إلى LGBT، ومن حزب الفهود السود إلى الفهود السود، ومن Bitcoin إلى Ethereum.

بعد حادثة DAO، فقد نيك زابو إيمانه بـ Ethereum. انسحب ساتوشي من المشهد العام، لكن أداء Ethereum بعيد عن السوء. لست متناقضاً—أنتقد Ethereum، ثم أمتدح فيتاليك في الوقت ذاته.

بالمقارنة مع Solana وHyperEVM وسلاسل الجيل التالي الأخرى، لا تزال Ethereum تحقق أفضل توازن بين اللامركزية وتأثير الثروة. ولا يزال غياب الدعم الأصلي للعقود الذكية في Bitcoin أكبر عيوبها.

كسلسلة عمرها عشر سنوات، تطورت ETH وEthereum من “المعارضة” إلى “المعارضة الرسمية”، حيث تعيد إحياء روح اللامركزية وCypherpunk دورياً، ثم تندفع نحو واقع مستقبل الحاسوب المالي.

بومة مينيرفا لا تطير إلا ليلاً. سيدفن الجدل بين تأثير الثروة واللامركزية في كونيغسبرغ، فقد دفنت قسوة التاريخ كلا السرديتين معاً بالفعل.

بيان:

- تمت إعادة نشر هذه المقالة من [TechFlow]. حقوق النشر تعود للمؤلف الأصلي [TechFlow]. إذا كان لديك أي اعتراض على هذا النشر، يرجى التواصل مع فريق Gate Learn، وسيتم معالجة اعتراضك بسرعة وفق الإجراءات المعتمدة.

- إخلاء مسؤولية: الآراء والمواقف الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية.

- تمت ترجمة النسخ بلغات أخرى من هذه المقالة بواسطة فريق Gate Learn. ما لم يُذكر Gate كمصدر، لا يجوز نسخ أو توزيع أو اقتباس المقالات المترجمة.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟