DeFi的收益寒冬:流动性淤积、杠杆萎缩、套利无门

作者:Jae,PANews

一个周期的结束,往往是从最细微的指标开始。

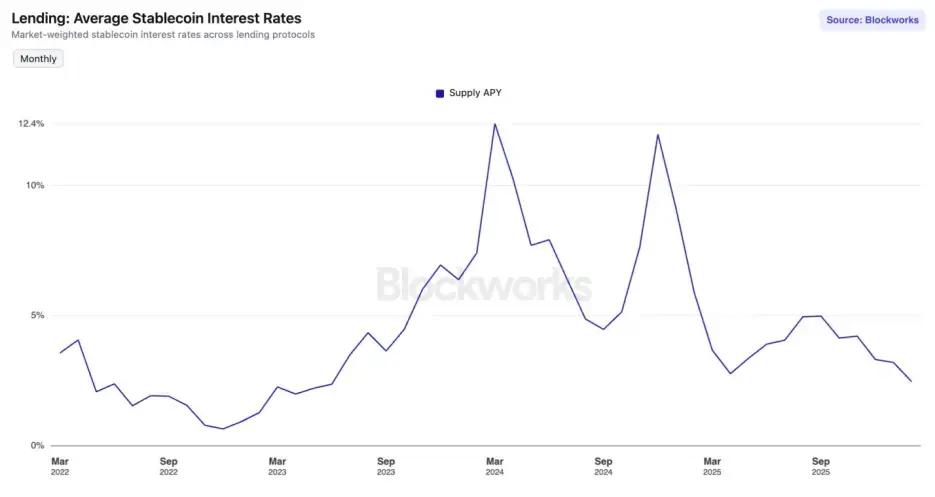

从2025年9月起,DeFi(去中心化金融)市场就进入了“利率寒冬”。主流稳定币在头部借贷协议中的平均存款年化收益率(APY)触及了自2023年6月以来的最低水平。

在以太坊主网的Aave V3上,USDC、USDT存款利率已跌破2%。与此同时,美国十年期国债的利率已经回升至4.24%。对于经历过DeFi Summer、习惯了高APY的DeFi玩家而言,这不只是数字的下滑,更像是一个周期终结的丧钟。

这究竟是单纯的周期波动,还是市场正在经历一场结构性重塑?

供需错配,流动性过载引发利率塌陷

近半年来,主流借贷协议的利率曲线呈现出一路下行的趋势,它们的利率模型正经历着一场“供过于求”引发的收益率坍缩。

利率是资本的价格。而决定价格的物理基础,是资本的供给量。

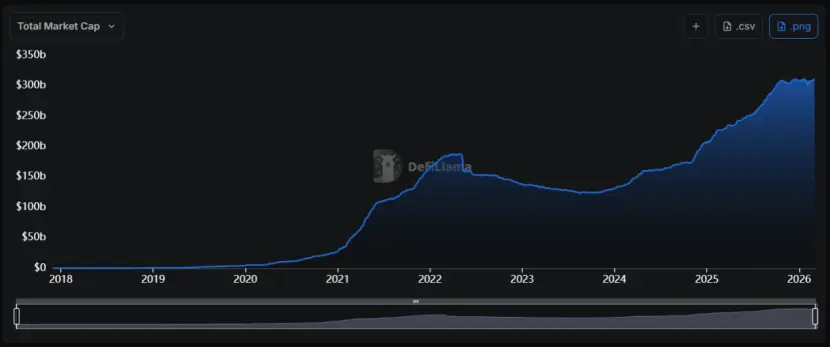

自2024年起,稳定币赛道经历了一场前所未有的“扩容潮”,总市值从不足1,300亿美元剧增至超过3,100亿美元,复合年均增长率高达约55%。

问题在于,供应量的激增并未伴随着链上需求的同比例扩张。

问题在于,供应量的激增并未伴随着链上需求的同比例扩张。

当市场上某种商品(稳定币流动性)的供给大幅增加而需求却陷入疲软时,其价格(利率)必然会下降。这是经济学的基本原理,DeFi也无法豁免。

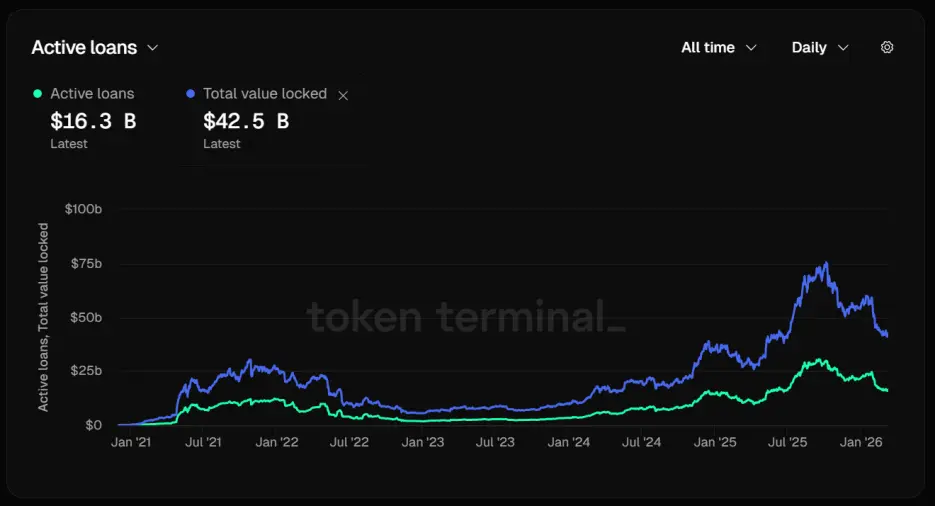

以借贷赛道龙头Aave为例,其稳定币利用率正在显著下降。截至3月12日,Aave的总锁仓量(TVL)已高达425亿美元。

细究资金结构,一个令人不安的数字浮现:活跃贷款仅163亿美元。超过60%的存入资产处于闲置状态,供需失衡直接导致了利率的迅速滑坡。

这意味着,资金只存不贷,流动性严重淤积,协议算法不得不自动下调利率曲线,试图来吸引更多借款人。

然而,这种努力收效甚微。Aave V3上USDC与USDT在以太坊主网的基准利率已然跌破2%,这与牛市期间动辄两位数的回报形成了刺眼的对比。

然而,这种努力收效甚微。Aave V3上USDC与USDT在以太坊主网的基准利率已然跌破2%,这与牛市期间动辄两位数的回报形成了刺眼的对比。

稳定币市场坠入了“流动性陷阱”。当市场上充斥着低成本的资金,但又缺乏高回报的投资机会时,这些资金便在借贷协议的池子中堆积。

资金费率塌方、循环借贷降温导致杠杆失速

DeFi 稳定币利率的繁荣本质上是由“杠杆”驱动的。当永续合约市场的套利活动降温时,稳定币的借贷需求会迅速萎缩,导致利率骤降。

在牛市中,做多情绪高涨导致资金费率为正且高企,套利者会通过“借入稳定币购买现货 + 卖出永续合约”的Delta中性策略进行无风险对冲,来赚取资金费用。在这套流程中,稳定币就是燃料。

不过,衍生品市场近期表现低迷。在主流中心化交易所上(CEX),BTC和ETH的资金费率曾多次出现负值或极低的正值。这反映出,市场中空头力量占据主导或者多头极度谨慎。

无论哪种解释,都指向同一个结果:套利者的动力缺失。

当年化资金费率大幅下滑,考虑到借贷成本与交易手续费,套利者的净利润将大打折扣。他们对稳定币的借贷需求随之断崖式下跌。

稳定币借贷需求的另一个主要来源是循环借贷。这一收益增强策略的典型路径是:在Aave中存入sUSDe等收益型资产,借出USDC等稳定币,再将借出的USDC换成更多sUSDe并存入。

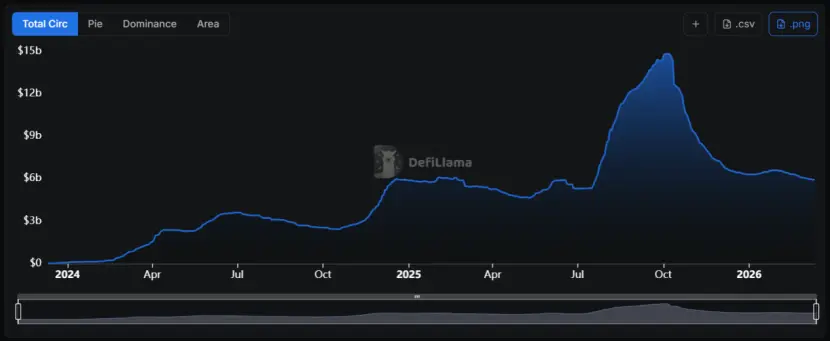

这一策略一度大行其道,因为当时的USDe收益高达30%,而借贷成本仅为10%左右,中间隔着20个百分点的套利空间。

然而,“1011”事件后,利差出现了灾难性收窄,USDe也迎来了“可扩展性”的天花板,规模从接近150亿美元一路下滑至目前的60亿美元。

USDe的收益率高度依赖于市场的空头仓位规模。由于永续合约市场的持仓总量(Open Interest)是有限的,当USDe规模扩张到一定程度,其对冲所需的空头仓位本身就会拉低全市场的资金费率,进而压制sUSDe的收益率。

USDe的收益率高度依赖于市场的空头仓位规模。由于永续合约市场的持仓总量(Open Interest)是有限的,当USDe规模扩张到一定程度,其对冲所需的空头仓位本身就会拉低全市场的资金费率,进而压制sUSDe的收益率。

对于普通交易者而言,sUSDe收益率下降会导致其策略利差减小。他们对杠杆头寸的需求降低也将进一步减少其对稳定币抵押品的需求。

这是一个自我强化的负向循环:需求萎缩→利率下降→需求进一步萎缩。

加密市场风险偏好转向,资金更追求确定性

加密市场整体风险偏好的下降是导致稳定币利率走低的另一个重要因素。

近一个月来,加密恐慌与贪婪指数(Fear & Greed Index)频繁触及“极端恐慌”区间,甚至在BTC价格维持在7万美元时,情绪也未见持续性的好转。

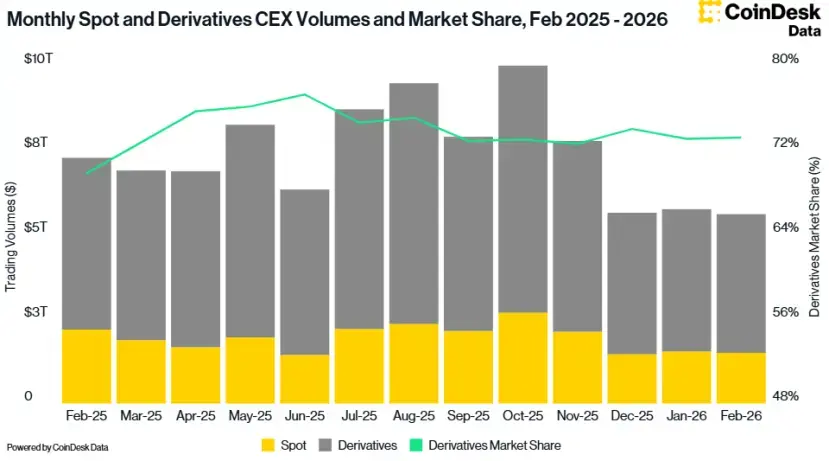

CoinDesk Data也显示,2月份CEX的总交易量下滑了2.41%,降至5.61万亿美元,这是自2024年10月以来的最低交易量。

风险偏好的下降促使投资者转向确定性更高的细分市场。

风险偏好的下降促使投资者转向确定性更高的细分市场。

自2024年1月起,美联储联邦基金有效利率始终保持在3.6%以上的水平。尽管市场预期未来会有温和的降息路径,但目前的实际利率依然维持在相对高位。

这种宏观环境也对DeFi稳定币利率产生了深远的压制作用。当无风险的美债收益率更高于DeFi存款利率时,在没有风险溢价补偿的条件下,理性的投资者都会选择将资金从链上协议撤回或者将其投入RWA(真实世界资产)支持的协议。

这种宏观环境也对DeFi稳定币利率产生了深远的压制作用。当无风险的美债收益率更高于DeFi存款利率时,在没有风险溢价补偿的条件下,理性的投资者都会选择将资金从链上协议撤回或者将其投入RWA(真实世界资产)支持的协议。

在利率寒冬中,并不是所有协议都在萎缩。Sky(原MakerDAO)就构建了一条独特的“收益护城河”。

相比Aave更多依赖链上的借贷需求,Sky的收益还来源于15亿美元的成熟RWA标的。这些资产包括了美债、3A级企业债务等,它们不受加密市场波动的影响,提供了稳定的底层现金流。

这种将RWA转化为底层抵押品的模式推动USDS的供应量月度同比增长68%,市值接近80亿美元。

截至目前,sUSDS的利率仍维持在3.75% 左右,成为链上收益率的“事实地板”。在USDC、USDT相关的金库中,其存款利率可达到5%以上。

截至目前,sUSDS的利率仍维持在3.75% 左右,成为链上收益率的“事实地板”。在USDC、USDT相关的金库中,其存款利率可达到5%以上。

这让Sky承担起了类似“基准利率平台“的角色。相比之下,Aave上同类资产的利率几乎不具备竞争力。

由此可见,Sky正在从一个单纯的稳定币协议转变为一个“固定收益资管”协议,利用其庞大的RWA组合来对冲加密市场的下行风险。当DeFi内部缺乏需求时,它能够向外部(传统金融市场)获取收益。

对投资者而言,学会审视收益率背后的资产底层逻辑是来自国债的分红,还是来自期货市场的波动溢价,将成为这一周期的必修课。策略也需要从“追逐 APY”转向“寻求差异化风险敞口”。

“利率寒冬”不仅是周期波动的结果,还是DeFi“泡沫脱水”的必经阵痛。

或许正如2023年的低谷孕育了2024年的繁荣一样,这次利率触底可能也是DeFi在为下一次起跳积蓄能量。

相关文章

Delphi Digital 分析:比特币、以太坊和 Solana 的五年回报显示:BTC 最差情景为 -13%,ETH 的平均回报为 13 倍