Dylan迪伦

剛刷到一個挺有意思的細節。

很多項目出事都是“先炸再解釋”,

但@TermMaxFi 這次反過來了——

4月4-5日一有可疑動靜,先停,再查。

配合@HypernativeLabs 一起排了一圈,

結果很乾脆:沒漏洞,資金沒事。

這種感覺就像——

還沒下雨,傘已經幫你撐好了。

說白了,敢主動按暫停的,

比事後裝沒事的可靠多了。

現在再看它做固定利率借貸,

心裡反而更穩了。

#TermMax #DeFi

查看原文很多項目出事都是“先炸再解釋”,

但@TermMaxFi 這次反過來了——

4月4-5日一有可疑動靜,先停,再查。

配合@HypernativeLabs 一起排了一圈,

結果很乾脆:沒漏洞,資金沒事。

這種感覺就像——

還沒下雨,傘已經幫你撐好了。

說白了,敢主動按暫停的,

比事後裝沒事的可靠多了。

現在再看它做固定利率借貸,

心裡反而更穩了。

#TermMax #DeFi

- 打賞

- 按讚

- 留言

- 轉發

- 分享

礦工開始動了!BTC被轉出,是利空還是機會?

當Marathon Digital Holdings(MARA)轉出更多比特幣,市場立刻進入解讀模式: 👉 矿工要賣了?

一、礦工行為意味著什麼?

因為他們是: 👉 天然賣方

二、但要注意細節

轉出不等於拋售,可能是:

* 資金調度

* 冷熱錢包調整

三、什麼時候才危險?

👉 持續大規模賣出

四、策略

👉 關注連續性 👉 不被單次數據嚇到

總結: 👉 單一數據不可怕,趨勢才可怕

💬評論區:你怎麼看礦工動向?#比特币矿企MARA转出250枚BTC

當Marathon Digital Holdings(MARA)轉出更多比特幣,市場立刻進入解讀模式: 👉 矿工要賣了?

一、礦工行為意味著什麼?

因為他們是: 👉 天然賣方

二、但要注意細節

轉出不等於拋售,可能是:

* 資金調度

* 冷熱錢包調整

三、什麼時候才危險?

👉 持續大規模賣出

四、策略

👉 關注連續性 👉 不被單次數據嚇到

總結: 👉 單一數據不可怕,趨勢才可怕

💬評論區:你怎麼看礦工動向?#比特币矿企MARA转出250枚BTC

BTC-0.81%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#TrumpIssuesUltimatum

世界在星期二醒來,面臨一個截止日期,全球每個金融市場都在預期中。特朗普總統發出了一個重新的最後通牒,措辭毫不含糊——重新開放霍爾木茲海峽,否則美國將開始摧毀伊朗的發電廠、主要橋樑和關鍵基礎設施。這條消息在Truth Social上發布,並已被全球各大新聞媒體引用,並非談判的姿態,而是一個具有明確時間表和後果的硬性截止期限。BBC確認時間在倒數,幾乎沒有突破的跡象。彭博社直接報導了這個最後通牒,指出特朗普的威脅緊隨一名美國空軍飛行員被擊落事件——該事件將已經危險的局勢升級到一個新的直接軍事對抗層級。伊朗方面則拒絕了美國和地區調解人提出的45天停火提議,以換取重新開放海峽。這一拒絕成為本週最重要的外交數據點。

要理解這個最後通牒為何超越頭條新聞的重要性,就必須了解霍爾木茲海峽在全球貿易架構中的真正意義。平常時候,全球約五分之一的石油和天然氣供應都經由這條狹窄水道運輸。它不是備用路線或次要通道——它是能源從波斯灣輸出到世界其他地區的主要動脈。沙烏地阿拉伯、阿聯酋、科威特、伊拉克和卡塔爾都依賴它作為主要出口通道。當這條水道被封鎖或威脅封鎖時,全球能源定價系統會立即做出反應。布倫特原油目前約為$110 美元每桶,自衝突開始以來已上漲約60%。美國原油在近期交易中已突破$114 美元每桶。柴油價格達到每加侖$5.61——自戰爭爆發以來漲幅近50%。

查看原文世界在星期二醒來,面臨一個截止日期,全球每個金融市場都在預期中。特朗普總統發出了一個重新的最後通牒,措辭毫不含糊——重新開放霍爾木茲海峽,否則美國將開始摧毀伊朗的發電廠、主要橋樑和關鍵基礎設施。這條消息在Truth Social上發布,並已被全球各大新聞媒體引用,並非談判的姿態,而是一個具有明確時間表和後果的硬性截止期限。BBC確認時間在倒數,幾乎沒有突破的跡象。彭博社直接報導了這個最後通牒,指出特朗普的威脅緊隨一名美國空軍飛行員被擊落事件——該事件將已經危險的局勢升級到一個新的直接軍事對抗層級。伊朗方面則拒絕了美國和地區調解人提出的45天停火提議,以換取重新開放海峽。這一拒絕成為本週最重要的外交數據點。

要理解這個最後通牒為何超越頭條新聞的重要性,就必須了解霍爾木茲海峽在全球貿易架構中的真正意義。平常時候,全球約五分之一的石油和天然氣供應都經由這條狹窄水道運輸。它不是備用路線或次要通道——它是能源從波斯灣輸出到世界其他地區的主要動脈。沙烏地阿拉伯、阿聯酋、科威特、伊拉克和卡塔爾都依賴它作為主要出口通道。當這條水道被封鎖或威脅封鎖時,全球能源定價系統會立即做出反應。布倫特原油目前約為$110 美元每桶,自衝突開始以來已上漲約60%。美國原油在近期交易中已突破$114 美元每桶。柴油價格達到每加侖$5.61——自戰爭爆發以來漲幅近50%。

- 打賞

- 1

- 1

- 轉發

- 分享

HighAmbition :

:

跳入 🚀馬币火

Malaysian Ringgit

創建人@Crypto King2026

上市進度

100.00%

市值:

$1842.42

更多代幣

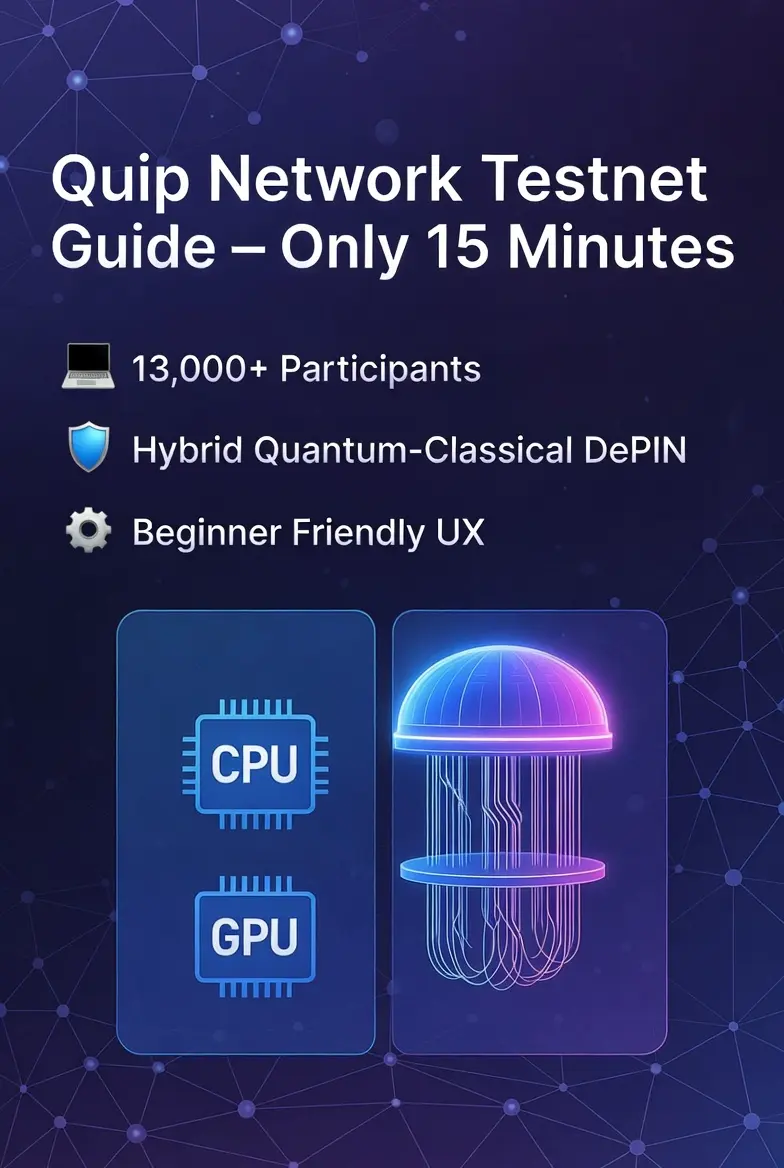

🚀 鏈上指南:如何在短短15分鐘內體驗 @quipnetwork Testnet ( 2026年4月更新 )

Testnet 於 2026 年 4 月 2 日正式啟動,並且在短短幾天內已吸引超過 13,000 名參與者。

🌐 這是全球首個量子-經典混合 DePIN,將一般的 CPU/GPU 與 D-Wave 的量子電腦結合在一起。

✨ 最棒的是?任何人都可以加入——不需要強大的量子硬體!

---------------------------------------------

🧩 參與的最簡單方式:使用 Node Manager (GUI)

📄 查看官方文件:

⬇️ 在這裡下載 Quip Node Manager:

🖥️ 它擁有乾淨的圖形介面,能一步步引導你、檢查你的環境,並協助你連接到網路。

💻 支援 macOS、Linux 和 Windows。

---------------------------------------------

⚙️ 硬體需求:

• 只需要一般的 CPU/GPU

• 若在伺服器上運行,請開啟端口 20049 (if running on a server)

🧾 一切皆為開源,皆可在 GitHub 上找到。

-----------------------------

Testnet 於 2026 年 4 月 2 日正式啟動,並且在短短幾天內已吸引超過 13,000 名參與者。

🌐 這是全球首個量子-經典混合 DePIN,將一般的 CPU/GPU 與 D-Wave 的量子電腦結合在一起。

✨ 最棒的是?任何人都可以加入——不需要強大的量子硬體!

---------------------------------------------

🧩 參與的最簡單方式:使用 Node Manager (GUI)

📄 查看官方文件:

⬇️ 在這裡下載 Quip Node Manager:

🖥️ 它擁有乾淨的圖形介面,能一步步引導你、檢查你的環境,並協助你連接到網路。

💻 支援 macOS、Linux 和 Windows。

---------------------------------------------

⚙️ 硬體需求:

• 只需要一般的 CPU/GPU

• 若在伺服器上運行,請開啟端口 20049 (if running on a server)

🧾 一切皆為開源,皆可在 GitHub 上找到。

-----------------------------

AIRDROP-1.21%

- 打賞

- 1

- 1

- 轉發

- 分享

naiive:

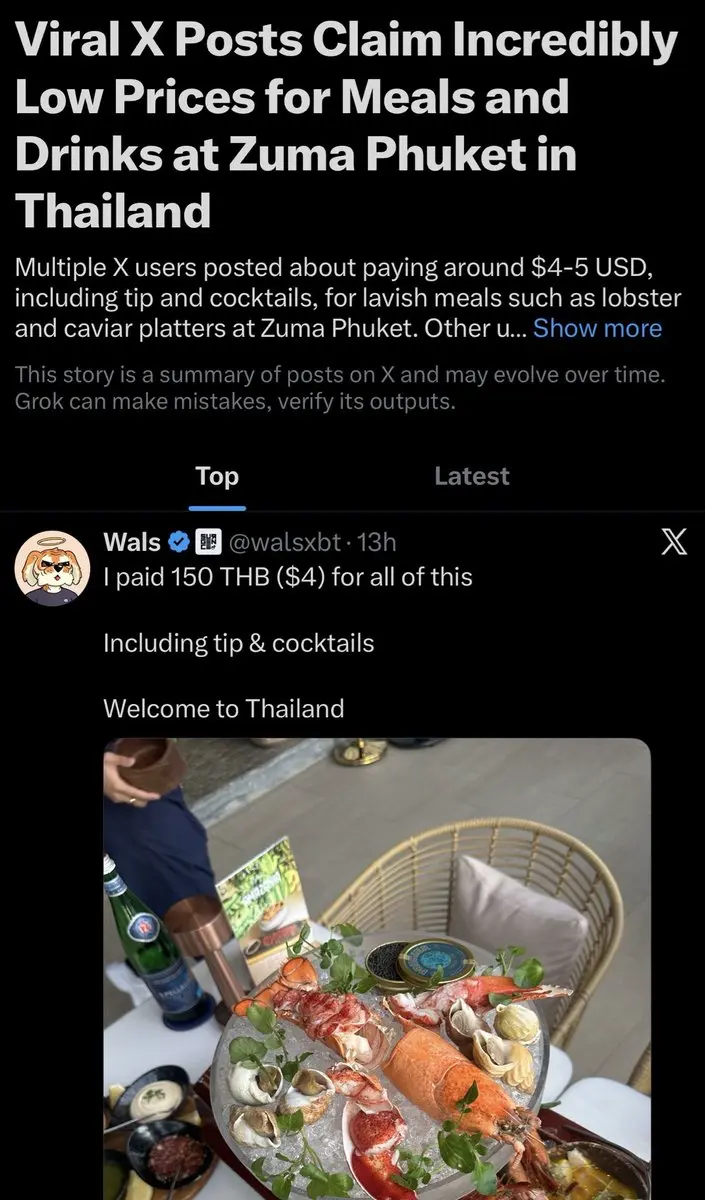

你能說得更詳細一點嗎如果你在泰國從未用不到$4 的價格品嚐過龍蝦和黑魚子醬,你還沒真正體驗過人生

你用$20 買一份全新大拱價值套餐。

我用$4 享受一頓奢華的米其林五星級大餐。

我們不一樣。

把薯條放進袋子裡,小兄弟,別忘了番茄醬

查看原文你用$20 買一份全新大拱價值套餐。

我用$4 享受一頓奢華的米其林五星級大餐。

我們不一樣。

把薯條放進袋子裡,小兄弟,別忘了番茄醬

- 打賞

- 按讚

- 留言

- 轉發

- 分享

2024年4月7日 CoinDesk報導,美國證券交易委員會(SEC)主席Pol Atkins於週一表示,該機構正準備提出一項「加密貨幣監管」的倡議,以更明確界定其對加密貨幣產業的監管方針,並指出哪些交易可能被視為證券,哪些則不是。主席Pol Atkins指出,新的「加密貨幣監管」已提交至白宮資訊與監管事務辦公室,顯示該措施距正式發布僅一步之遙。他提到,規則制定過程主要基於1933年證券法,將涉及融資相關問題及對新創企業的豁免。在問答環節後,他還表示,SEC計劃很快推出備受期待的「創新豁免」。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加密貨幣市場充滿機會,而這是你絕對不能錯過的一個。#GateSquareAprilPostingChallenge

除了交易設定和市場分析之外,現在還有機會只需分享內容並獲得曝光來贏取獎勵。

此活動重視創意、持續性以及對觀眾需求的理解。

無論你是發布交易設定、見解或是趨勢話題——參與度才是關鍵 🔑

如果你已經活躍於加密貨幣世界,這基本上是一個額外的機會,讓你在做你已經在做的事情時賺取收入。

我也參與其中——讓我們看看誰能登上巔峰 👀#GateSquareAprilPostingChallenge $DOGE c

除了交易設定和市場分析之外,現在還有機會只需分享內容並獲得曝光來贏取獎勵。

此活動重視創意、持續性以及對觀眾需求的理解。

無論你是發布交易設定、見解或是趨勢話題——參與度才是關鍵 🔑

如果你已經活躍於加密貨幣世界,這基本上是一個額外的機會,讓你在做你已經在做的事情時賺取收入。

我也參與其中——讓我們看看誰能登上巔峰 👀#GateSquareAprilPostingChallenge $DOGE c

DOGE-2.15%

- 打賞

- 1

- 留言

- 轉發

- 分享

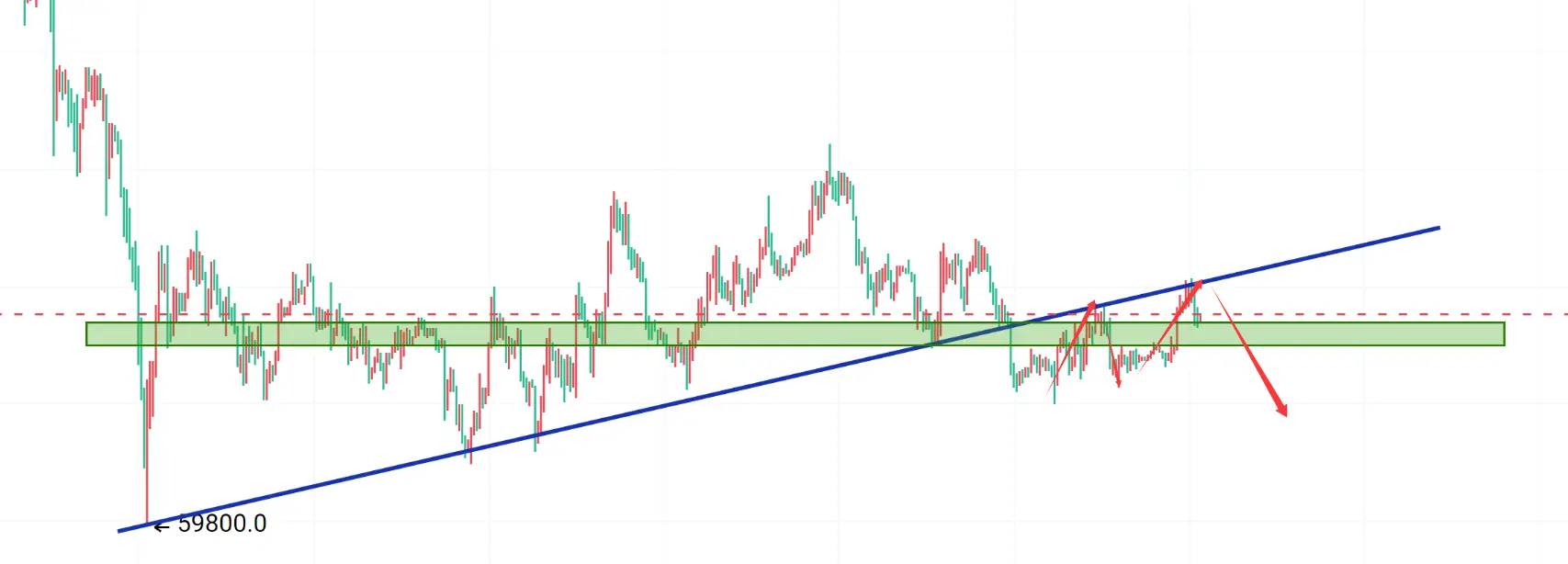

【$SOL Sinyal】確認反彈結構,反彈滲透

$SOL 1H購買深度出現空缺,價格被壓制在EMA20以下。4H布林帶下軌附近的訂單非常厚重,約在79.20,資金支撐意圖完全開放。在負成本環境下,持倉量穩定,向空方施壓的空間有限。

🎯方向:買入

⚡進場/訂單:79.04 - 79.20

🛑止損:77.69

🚀第一目標:85.26

🚀第二目標:88.29

🛡️交易管理:

- 執行策略:達到第一目標後,減倉50%,並將止損提升至損益平衡點。如果價格回到進場位置,則自動平倉,保護資金。

RSI 1H已進入弱勢區域,為34.25,但MACD直方圖縮減,空頭動能減弱。在4H層級,價格非常接近布林帶下軌,帶寬收縮至4.67%,趨勢變化即將發生。訂單數據顯示79.60下方積累了大量訂單,快速賣壓已被緩解。此位置的風險回報比非常有利,市場氛圍與價格呈現明顯背離,這是典型的左側滲透機會。

查看實時市場數據 👇 $SOL

---

關注我:獲取更多實時加密貨幣市場分析與洞察!$BTC $ETH $SOL

查看原文$SOL 1H購買深度出現空缺,價格被壓制在EMA20以下。4H布林帶下軌附近的訂單非常厚重,約在79.20,資金支撐意圖完全開放。在負成本環境下,持倉量穩定,向空方施壓的空間有限。

🎯方向:買入

⚡進場/訂單:79.04 - 79.20

🛑止損:77.69

🚀第一目標:85.26

🚀第二目標:88.29

🛡️交易管理:

- 執行策略:達到第一目標後,減倉50%,並將止損提升至損益平衡點。如果價格回到進場位置,則自動平倉,保護資金。

RSI 1H已進入弱勢區域,為34.25,但MACD直方圖縮減,空頭動能減弱。在4H層級,價格非常接近布林帶下軌,帶寬收縮至4.67%,趨勢變化即將發生。訂單數據顯示79.60下方積累了大量訂單,快速賣壓已被緩解。此位置的風險回報比非常有利,市場氛圍與價格呈現明顯背離,這是典型的左側滲透機會。

查看實時市場數據 👇 $SOL

---

關注我:獲取更多實時加密貨幣市場分析與洞察!$BTC $ETH $SOL

- 打賞

- 按讚

- 留言

- 轉發

- 分享

$M 做空$M的核心邏輯可歸納為四類:估值泡沫與流動性脆弱、供應稀釋與去中心化風險、監管與競爭挤壓、技術與機制瑕疵。以下是基於2026年4月市場現狀的具體理由。

一、估值與流動性:泡沫與支撐薄弱

- 估值過熱:短期漲幅過大,指標處於高位,市場預期透支,隨時可能因情緒反轉引發劇烈回調。

- 流動性薄:現貨深度不足,衍生品訂單簿薄,價格易被大額資金操縱,一有拋售就可能快速下殺。

- 資金面偏空:多空比率低於1,大額資金主動做空,衍生品持倉量與成交量同步上升,空頭佔優信號明顯。

二、供應與去中心化:拋壓與中心化隱患

- 稀釋風險大:流通量僅約33.55%,剩餘約66.45%待釋放,完全稀釋估值遠高於當前市值,長期拋壓沉重。

- 中心化嚴重:網絡僅由少數驗證者控制,易被操縱,違背去中心化初衷,增大被“砸盤”或“控盤出貨”的風險。

- 機制名不副實:所謂“迷因證明”共識更像傳統機制的換皮,缺乏真正創新,難以支撐長期價值。

三、監管與競爭:外部壓力與賽道內卷

- 監管收緊:全球對Meme幣監管趨嚴,合規成本上升,可能限制運營與流動性。

- 賽道競爭激烈:Solana、Base等公鏈Meme生態成熟,用戶與流動性被分流,$M生態壁壘不穩固。

- 敘事依賴單一:價格主要靠社群與Meme敘事驅動,缺乏實際落地的商業價值與長期增長催化劑。

四、技術與風險:技術瑕疵與黑天鵝可能

- 技術不成熟:作為新公

一、估值與流動性:泡沫與支撐薄弱

- 估值過熱:短期漲幅過大,指標處於高位,市場預期透支,隨時可能因情緒反轉引發劇烈回調。

- 流動性薄:現貨深度不足,衍生品訂單簿薄,價格易被大額資金操縱,一有拋售就可能快速下殺。

- 資金面偏空:多空比率低於1,大額資金主動做空,衍生品持倉量與成交量同步上升,空頭佔優信號明顯。

二、供應與去中心化:拋壓與中心化隱患

- 稀釋風險大:流通量僅約33.55%,剩餘約66.45%待釋放,完全稀釋估值遠高於當前市值,長期拋壓沉重。

- 中心化嚴重:網絡僅由少數驗證者控制,易被操縱,違背去中心化初衷,增大被“砸盤”或“控盤出貨”的風險。

- 機制名不副實:所謂“迷因證明”共識更像傳統機制的換皮,缺乏真正創新,難以支撐長期價值。

三、監管與競爭:外部壓力與賽道內卷

- 監管收緊:全球對Meme幣監管趨嚴,合規成本上升,可能限制運營與流動性。

- 賽道競爭激烈:Solana、Base等公鏈Meme生態成熟,用戶與流動性被分流,$M生態壁壘不穩固。

- 敘事依賴單一:價格主要靠社群與Meme敘事驅動,缺乏實際落地的商業價值與長期增長催化劑。

四、技術與風險:技術瑕疵與黑天鵝可能

- 技術不成熟:作為新公

M7.95%

- 打賞

- 1

- 留言

- 轉發

- 分享

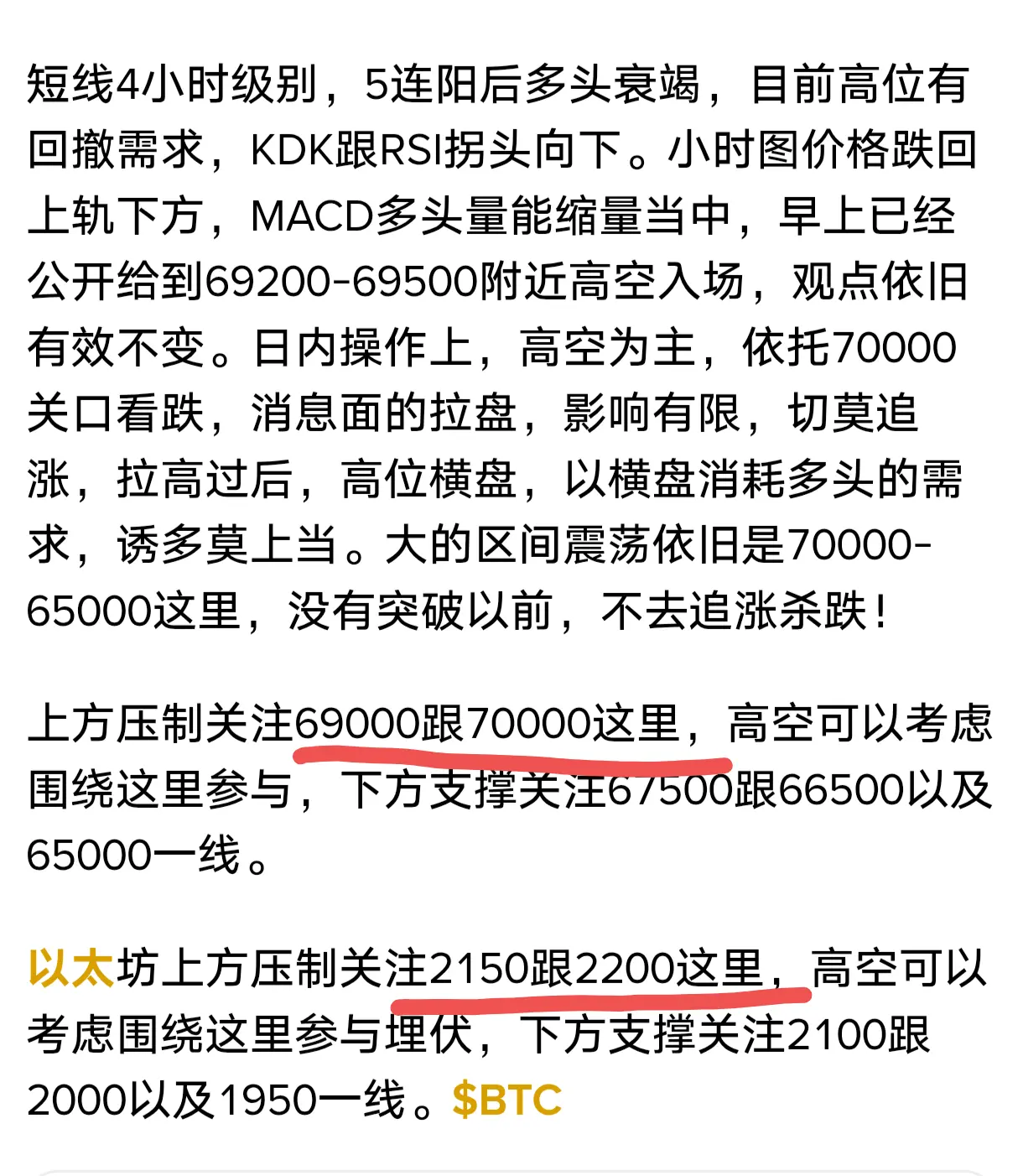

4.7BTC/ETH行情觀點:

中東局勢不穩,一會和談協議,一會最後通牒的,行情來回震盪,只能跑跑短線,無法格局。昨天公開剛到的比特幣69500附近空,以太坊2150附近空,也都能小吃一口肉,索然無趣…

比特幣日K一跟上下影小陰線,結束了前面的三連陽,看著多頭來勢洶洶,三根陽新一跟比一跟大,終究還是沒能站穩70000關口,所以最近都在強調,切莫高位追漲。KDJ跟RSI拐頭向下,價格位於中軌上方,跌破中軌支撐,下去就會更容易一些了。

4小時級別,連續三根陰線下來,在上軌沖高受阻,KDJ跟RSI拐頭向下,MACD出現頂背離。小時圖級別,價格在下軌獲得支撐,走修復反彈當中,KDJ跟RSI拐頭向上,MACD空頭量能持續縮量,指標有修正需求,日內操作上依舊高空為主。

上方壓制關注69500到70500這裡,關注70000關口壓制,依托這裡高空一次,下方支撐關注68500跟67000以及65500一線。

以太坊上方壓制關注2150跟2200一線,高空圍繞這裡嘗試參與,下方支撐關注2100跟2050以及2000關口。

贏在心態,死在脾氣,交易的精彩在於經歷,交易的精髓在於等待,高手不是頻繁的交易積少成多,而是瞄準機會一擊致命,多數人在意每一次的盈利,只有極少數人多數時候是虧損,一旦抓住就一把翻盤。#Gate广场四月发帖挑战 $BTC

中東局勢不穩,一會和談協議,一會最後通牒的,行情來回震盪,只能跑跑短線,無法格局。昨天公開剛到的比特幣69500附近空,以太坊2150附近空,也都能小吃一口肉,索然無趣…

比特幣日K一跟上下影小陰線,結束了前面的三連陽,看著多頭來勢洶洶,三根陽新一跟比一跟大,終究還是沒能站穩70000關口,所以最近都在強調,切莫高位追漲。KDJ跟RSI拐頭向下,價格位於中軌上方,跌破中軌支撐,下去就會更容易一些了。

4小時級別,連續三根陰線下來,在上軌沖高受阻,KDJ跟RSI拐頭向下,MACD出現頂背離。小時圖級別,價格在下軌獲得支撐,走修復反彈當中,KDJ跟RSI拐頭向上,MACD空頭量能持續縮量,指標有修正需求,日內操作上依舊高空為主。

上方壓制關注69500到70500這裡,關注70000關口壓制,依托這裡高空一次,下方支撐關注68500跟67000以及65500一線。

以太坊上方壓制關注2150跟2200一線,高空圍繞這裡嘗試參與,下方支撐關注2100跟2050以及2000關口。

贏在心態,死在脾氣,交易的精彩在於經歷,交易的精髓在於等待,高手不是頻繁的交易積少成多,而是瞄準機會一擊致命,多數人在意每一次的盈利,只有極少數人多數時候是虧損,一旦抓住就一把翻盤。#Gate广场四月发帖挑战 $BTC

BTC-0.81%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

GAIA

GAIA

創建人@GDOGMoon

上市進度

100.00%

市值:

$1842.64

更多代幣

早安 🌄 CT

星期二已經到了。

不用著急,只要保持一致。

今天邁出小步,

明天就能取得真正的進展。

在 Web3 中,重點不是速度……

而是每天都要出現。

持續建設。繼續走下去。

查看原文星期二已經到了。

不用著急,只要保持一致。

今天邁出小步,

明天就能取得真正的進展。

在 Web3 中,重點不是速度……

而是每天都要出現。

持續建設。繼續走下去。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

早盤市場出現反彈,成交量低迷,後半夜的放量大跌導致15分鐘級別形成下跌趨勢,短線整體偏弱,一小時級別處於一個震蕩行情,上升趨勢被破壞,在支撐位2080與壓力位2150附近震盪,日內的行情繼續看震盪,高空低多,精準點位查看訂閱動態#Gate广场四月发帖挑战

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

- 打賞

- 按讚

- 1

- 轉發

- 分享

娘西皮的 :

:

堅定HODL💎快樂的星期二。

停止等待事情變得更容易。

停止希望別人為你簡化一切。

這是你的生活。

掌握它。

查看原文停止等待事情變得更容易。

停止希望別人為你簡化一切。

這是你的生活。

掌握它。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

以太坊價格在2000-2200點附近連續震盪了一個月的時間,2200點壓力位五次衝擊五次回落,昨晚依舊是突破失敗,再沒有外圍市場的強利好情況下依舊是看一個震盪行情,高空低多#Gate广场四月发帖挑战

ETH-1.23%

- 打賞

- 1

- 留言

- 轉發

- 分享

瘦了10多斤了!!!

之前160左右,現在145斤,打了三周替二伯太,人家說我得打5mg的,我主要自己害怕打5mg反應太大,所以第一針買的2.5mg,第二針買的5mg,目前第一針還有最後一次。

不適感:沒啥大的不適感,第一次打的時候有點打嗝,放屁,現在打已經沒感覺了。

就平常該吃飯也正常吃飯,沒有說是看到食物就噁心,就是每頓飯量小了很多,吃一點就飽了。

打完2.5mg後,該打5mg了,看看反應會不會變大,打完這兩針就準備停一段時間了,這體重在瘦下去就成麻杆了。。。

查看原文之前160左右,現在145斤,打了三周替二伯太,人家說我得打5mg的,我主要自己害怕打5mg反應太大,所以第一針買的2.5mg,第二針買的5mg,目前第一針還有最後一次。

不適感:沒啥大的不適感,第一次打的時候有點打嗝,放屁,現在打已經沒感覺了。

就平常該吃飯也正常吃飯,沒有說是看到食物就噁心,就是每頓飯量小了很多,吃一點就飽了。

打完2.5mg後,該打5mg了,看看反應會不會變大,打完這兩針就準備停一段時間了,這體重在瘦下去就成麻杆了。。。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#Gate广场四月发帖挑战

本周代幣解鎖近6億,如何理性看待天量拋壓?

4月第二週,加密市場將迎來新一輪供應釋放壓力。據多方鏈上數據統計,4月6日至12日期間,預計約5.97億美元的代幣解鎖資產進入流通——其中4月10日單日釋放規模接近2.86億美元,是全週最高峰。其中RAIN代幣單次解鎖價值2.45億美元代幣,成為“拋壓之王”,其他代幣解鎖時間和數量見下,快來看看有沒有你手中的代幣吧!

代幣 解鎖日期 解鎖數量 解鎖價值 流通量比例

RAIN 4月10日 374.3億枚 ~2.45億美元 3.25%

ADI 4月9日 699萬枚 ~3,109萬美元 0.70%

APT 4月12日 約1,131萬枚 ~965萬美元 0.68%

BABY 4月10日 約6.125億枚 ~756-912萬美元 37.77%

MOCA 4月11日 約2.91億枚 ~373萬美元 6.74%

STABLE 4月8日 約889萬枚 ~2,358萬美元 4.13%

RED 4月7日 4,085萬枚 ~425萬美元 13.89%

LINEA 4月10日 約13.8億枚 ~468萬美元 5.32%

MOVE 4月9日 約1.65億枚

查看原文本周代幣解鎖近6億,如何理性看待天量拋壓?

4月第二週,加密市場將迎來新一輪供應釋放壓力。據多方鏈上數據統計,4月6日至12日期間,預計約5.97億美元的代幣解鎖資產進入流通——其中4月10日單日釋放規模接近2.86億美元,是全週最高峰。其中RAIN代幣單次解鎖價值2.45億美元代幣,成為“拋壓之王”,其他代幣解鎖時間和數量見下,快來看看有沒有你手中的代幣吧!

代幣 解鎖日期 解鎖數量 解鎖價值 流通量比例

RAIN 4月10日 374.3億枚 ~2.45億美元 3.25%

ADI 4月9日 699萬枚 ~3,109萬美元 0.70%

APT 4月12日 約1,131萬枚 ~965萬美元 0.68%

BABY 4月10日 約6.125億枚 ~756-912萬美元 37.77%

MOCA 4月11日 約2.91億枚 ~373萬美元 6.74%

STABLE 4月8日 約889萬枚 ~2,358萬美元 4.13%

RED 4月7日 4,085萬枚 ~425萬美元 13.89%

LINEA 4月10日 約13.8億枚 ~468萬美元 5.32%

MOVE 4月9日 約1.65億枚

- 打賞

- 2

- 3

- 轉發

- 分享

CryptoSelf:

LFG 🔥查看更多

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多76.71萬 熱度

18.31萬 熱度

19.69萬 熱度

48.53萬 熱度

643.33萬 熱度

最新消息

查看更多置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520