StakeStone 的再質押(Restaking)機制是如何運作的?與傳統質押有什麼不同

隨著區塊鏈從單一網路逐步發展為多鏈生態,質押資產的使用方式也隨之變化。傳統質押主要用於維護網路安全並獲取基礎收益,但隨著 DeFi 的興起,用戶開始追求更高效的資產運用方式。

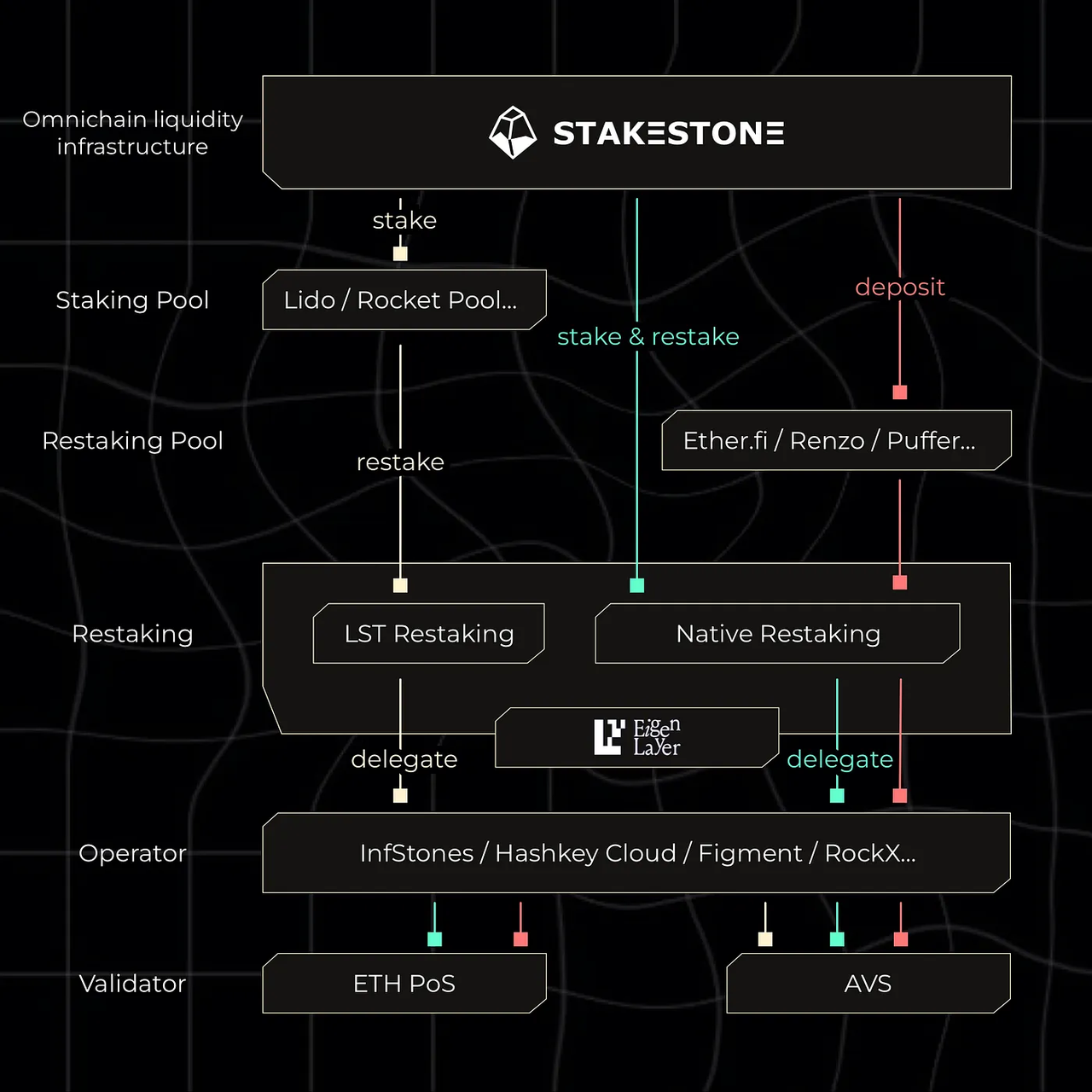

在這樣的背景下,再質押(Restaking)機制成為連接質押資產與多協議收益的重要橋梁。StakeStone 將再質押機制整合至收益聚合系統,不僅拓展收益來源,也在多鏈 DeFi 生態中發揮資金調度與收益優化的關鍵角色。

傳統原生質押(Staking)的運作邏輯與侷限

傳統質押是基於權益證明(PoS)機制的基礎功能,其核心邏輯為用戶將資產鎖定於區塊鏈網路中,參與區塊驗證或共識過程,進而獲得區塊獎勵或手續費分潤。

此模式具備結構簡單、收益穩定的特性,但也有明顯侷限。一方面,資產於質押期間多半缺乏彈性,雖然流動性質押(LSD)部分改善此問題,但收益來源仍較單一。另一方面,資產僅服務於單一區塊鏈網路,資產利用率有限。

再質押(Restaking)的技術定義與價值維度

再質押是一種允許已質押資產再次參與其他協議或服務的機制,核心在於「資產複用」。透過此機制,同一資產不僅可維護原始區塊鏈網路,亦可為其他服務提供安全或支援,進而獲得額外收益。

從價值角度來看,再質押帶來三大提升:首先,收益來源更為多元,資產可取得多重回報;其次,資本效率提升,資產利用率顯著增強;最後,生態連結能力增強,促進不同協議間的協同互動。

StakeStone 再質押機制的關鍵特點

StakeStone 的再質押機制 並非僅簡單串接外部協議,而是透過收益聚合與策略層的統一管理來實現。

其主要特點包括自動化執行、多策略組合及跨鏈支持。用戶無須親自操作再質押,協議會依據策略自動分配資產。透過整合多元收益來源,StakeStone 可實現收益疊加。此外,跨鏈能力使再質押不再侷限單一網路,而能延伸至多鏈場景。

StakeStone 為何導入再質押機制

StakeStone 導入再質押機制的核心目的,在於提升資產利用效率與收益能力。

若無再質押,資產僅能獲得基礎質押收益;透過再質押,資產可參與更多協議或服務,拓展收益來源。同時,再質押機制亦使 StakeStone 能於不同生態間優化收益,進一步強化其作為收益聚合協議的功能。

本質上,此機制標誌著從「單一收益模型」向「多層收益模型」的發展。

StakeStone 的再質押機制如何運作

實際運作上,StakeStone 的再質押流程可分為數個關鍵步驟。

首先,用戶將 ETH 或流動性質押資產存入協議,資產進入統一管理的資金池。接著,協議在完成基礎質押的同時,將部分資產分配至再質押協議,參與額外服務或驗證任務。

在此過程中,資產並非由用戶直接操作,而由策略層自動調度。部分資金甚至可透過跨鏈機制轉移至其他網路,爭取最佳收益機會。最終,所有收益將匯總並反映於用戶持有的資產憑證中。

StakeStone 再質押機制的收益邏輯

StakeStone 的收益來源主要包含兩大部分:基礎質押收益與再質押收益。

基礎收益來自區塊鏈網路的共識獎勵,再質押收益則來自參與其他協議或服務所獲得的獎勵。兩者於系統中疊加,形成多層收益結構。

此收益邏輯的核心為「組合」,即多元來源疊加提升整體收益水準,但同時意味收益並非固定,會受策略及市場環境影響。

StakeStone 再質押帶來的風險變化

再質押機制提升收益的同時,也帶來更複雜的風險結構。

首先,多協議疊加增加智能合約風險,任何環節出現問題都可能影響整體系統。其次,再質押可能涉及額外罰沒機制,使風險從單一層面擴展至多層。此外,若涉及跨鏈操作,還會面臨跨鏈橋或通信機制的安全風險。

因此,再質押的風險普遍高於傳統質押,且結構更為複雜。

再質押適用於哪些場景

再質押特別適合需提升資產利用效率的場景,尤其是在多鏈 DeFi 生態下。

例如,在收益優化策略中,再質押可成為提升收益的利器;於流動性質押生態中,則能強化資產使用價值;在多協議協同環境下,再質押亦可作為連結不同服務的橋樑。

總括來說,再質押更適合複雜策略與高效率需求的環境,而非僅單一收益場景。

總結

StakeStone 的再質押機制透過複用已質押資產,讓其可參與多元收益來源,實現資本效率提升。此機制展現區塊鏈收益模式由單一質押向多層結構演進的趨勢,同時也帶來更複雜的風險結構與系統依賴。

FAQs

再質押與傳統質押的最大差異為何?

再質押允許資產重複運用,取得多重收益;傳統質押僅獲得單一收益。

StakeStone 是否自動執行再質押?

是,通常由協議策略自動完成。

再質押風險是否較高?

通常較高,因涉及多協議及更複雜結構。

再質押收益是否固定?

不固定,取決於所參與協議及策略。

所有資產皆可進行再質押嗎?

通常需符合協議支持條件。

分享

目錄

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)