一方面出售資產,一方面積極爭取銀行牌照,PayPal 究竟在急什麼?

PayPal 要開銀行了。

12 月 15 日,這家全球支付巨擘,擁有 4.3 億活躍用戶,正式向美國聯邦存款保險公司(FDIC)及猶他州金融機構部門遞交申請,計劃設立名為「PayPal Bank」的工業銀行(ILC)。

但就在三個月前的 9 月 24 日,PayPal 剛宣布一項重大交易,將高達 70 億美元的「先買後付」貸款資產打包出售給資產管理公司 Blue Owl。

當時的電話會議上,CFO Jamie Miller 向華爾街強調,PayPal 的策略是「維持輕資產負債表」,藉此釋放資本、提升效率。

這兩件事表面上看似矛盾,一方面追求「輕」,另一方面卻申請銀行牌照。畢竟,銀行業是全球最「重」的生意之一,不僅需繳納巨額保證金,還要接受嚴格監管,自行承擔存款及放貸風險。

在這個看似拗口的決策背後,必然隱藏著某種迫切因素所驅使的妥協。這並非一般性的商業擴張,更像是針對監管紅線的搶灘行動。

至於開設銀行的原因,PayPal 官方說法是「為了向中小企業提供更低成本的貸款資金」,但這理由其實難以成立。

數據顯示,自 2013 年以來,PayPal 已累計向全球 42 萬家中小企業發放超過 300 億美元貸款。也就是說,這 12 年間即使沒有銀行牌照,PayPal 的放貸業務依然蓬勃發展。如此一來,為何選在此刻申請銀行牌照?

要解答這個問題,得先釐清:過去這 300 億美元貸款,究竟是誰放出去的?

放貸,PayPal 僅是「二房東」

PayPal 官方新聞稿中的放貸數據相當亮眼,但有個核心事實常被刻意模糊:這 300 億美元每一筆貸款,真正的放貸方並非 PayPal,而是位於猶他州鹽湖城的 WebBank。

多數人可能沒聽過 WebBank。這家銀行極為神秘,不設消費者分行、不打廣告,甚至官網都極為簡陋。但在美國金融科技的隱密角落,它卻是不可忽視的巨擘。

PayPal 的 Working Capital、Business Loan,以及明星公司 Affirm 的分期付款、個人貸款平台 Upgrade,背後的放貸方皆為 WebBank。

這牽涉到「Banking as a Service(BaaS)」商業模式:PayPal 負責獲客、風控與用戶體驗,WebBank 則僅負責「出牌照」。

以更直白的比喻來說,PayPal 在這門生意裡只是「二房東」,真正的產權在 WebBank 手中。

對 PayPal 這類科技企業而言,這一度是完美解方。銀行牌照申請既難又慢又貴,若要在美國 50 州分別申請放貸牌照更是行政噩夢。租用 WebBank 的牌照,等同於 VIP 快速通道。

但「租屋」做生意,最大風險在於房東隨時可能不租,甚至賣掉或拆掉房子。

2024 年 4 月,美國金融科技圈發生一起震撼黑天鵝事件:BaaS 中介公司 Synapse 突然破產,導致超過 10 萬用戶、2.65 億美元資金被凍結,甚至有 9600 萬美元下落不明,許多人損失畢生積蓄。

這場災難讓大家意識到,「二房東」模式其實漏洞巨大,一旦中間環節出錯,苦心經營的用戶信任可能瞬間崩塌。監管機構隨即對 BaaS 模式展開嚴格審查,多家銀行因合規問題遭罰款或限制業務。

對 PayPal 來說,雖然合作對象是 WebBank 而非 Synapse,但風險邏輯相同。WebBank 若出狀況,PayPal 放貸業務即陷癱瘓;WebBank 調整合作條款,PayPal 毫無議價權;監管機構要求 WebBank 收緊合作,PayPal 只能被動接受。這就是「二房東」困境,努力做生意,卻命脈掌握在他人手中。

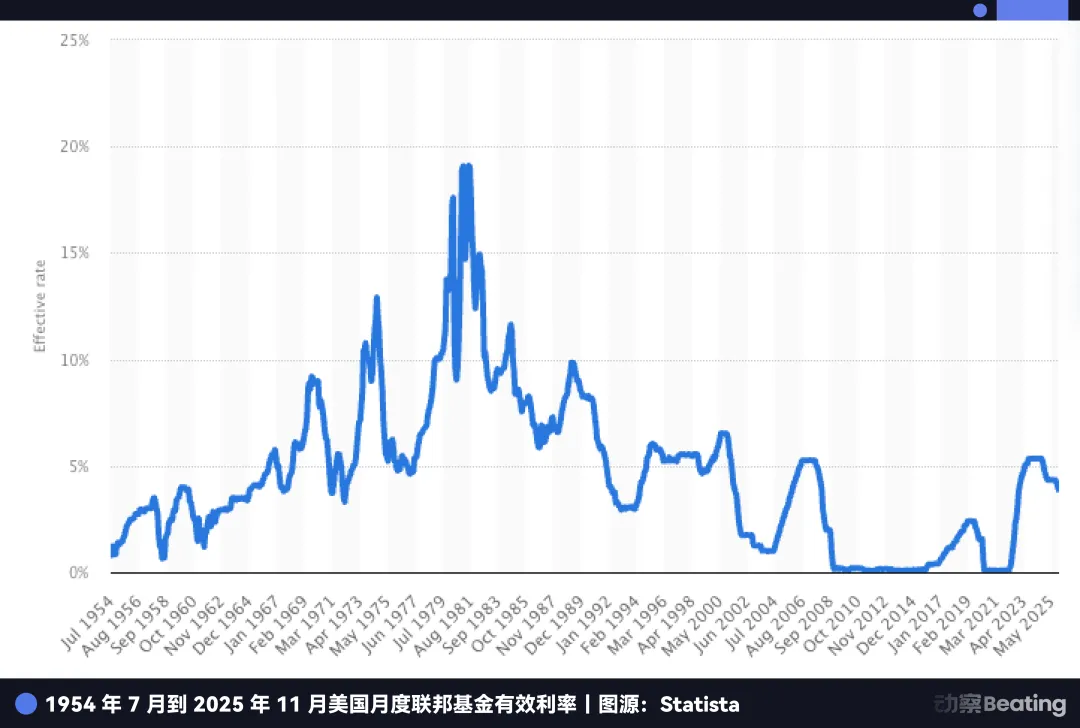

此外,促使管理層決心自立門戶的,還有高息時代的暴利誘惑。

過去十年零利率時期,銀行業並不吸引人,因為存貸利差太小。但如今情勢完全不同。

即使聯準會已開始降息,美國基準利率仍維持在約 4.5% 的高點。這代表存款本身就是金礦。

看看 PayPal 當前的尷尬:擁有 4.3 億活躍用戶的巨額資金池,這些資金停留在用戶 PayPal 帳戶,PayPal 卻必須將錢存入合作銀行。

合作銀行用這些低成本資金購買 5% 報酬率的美國國債或發放高息貸款,獲利豐厚,而 PayPal 只分得一點殘羹冷炙。

若 PayPal 取得銀行牌照,便可直接將 4.3 億用戶閒置資金轉化為自家低成本存款,左手買國債、右手放貸款,所有利差收益全歸自己。在高息窗口期,這代表數十億美元的利潤差距。

但若僅為擺脫 WebBank,PayPal 早就應該行動,為何選在 2025 年?

這就牽涉到 PayPal 內心更迫切、更致命的焦慮:穩定幣。

發穩定幣,PayPal 仍是「二房東」

貸款業務上的「二房東」角色,讓 PayPal 少賺多擔憂;而在穩定幣戰場上,這種依賴正演變為生存危機。

2025 年,PayPal 穩定幣 PYUSD 爆發成長,市值三個月翻三倍至 38 億美元,YouTube 甚至於 12 月宣布集成 PYUSD 支付。

但在這些亮眼成績背後,PayPal 同樣不會強調:PYUSD 並非自家發行,而是與紐約 Paxos 合作發行。

這又是一個「貼牌」故事,PayPal 只是品牌授權方,就像 Nike 不自設工廠,而是將 Logo 授權給代工廠。

過去,這是商業分工,PayPal 掌握產品與流量,Paxos 負責合規與發行,各自分工。

但 2025 年 12 月 12 日,美國貨幣監理署(OCC)對包括 Paxos 在內的多家機構,給予國家信託銀行(national trust bank)牌照「有條件批准」。

雖然這不是傳統能吸收存款、受 FDIC 保險的「商業銀行」,但意味著 Paxos 從代工廠轉型為具名發行方。

再結合《GENIUS Act》框架,就能理解 PayPal 的急迫。法案允許受監管銀行體系透過子公司發行支付型穩定幣,發行權與收益鏈將愈發集中於「有牌照者」。

過去 PayPal 能將穩定幣視為外包模組,如今外包方若具備更強監管身分,便不再只是供應商,還可能成為可替代的合作對象,甚至潛在競爭者。

PayPal 的尷尬在於,既不掌握發行基礎,也無監管身分。

USDC 的推進、OCC 對信託牌照的開放,都在提醒:穩定幣之戰,最後比的不是誰先發行,而是誰能掌控發行、託管、清算、合規等關鍵環節。

因此,PayPal 與其說是想做銀行,不如說是在爭取一張入場券,否則只能永遠站在場外。

更嚴峻的是,穩定幣對 PayPal 核心業務造成降維打擊。

PayPal 最賺錢的是電商支付,靠每筆交易抽取 2.29~3.49% 手續費;而穩定幣幾乎不收交易費,獲利靠用戶沉澱資金投資國債利息。

當 Amazon 開始接受 USDC、Shopify 上線穩定幣支付,商家面臨簡單算式:若能用近乎零成本的穩定幣,為何還要繳 PayPal 2.5% 手續費?

目前,電商支付占 PayPal 營收逾半。近年來市占率從 54.8% 持續下滑至 40%,若再不掌握穩定幣主導權,PayPal 護城河將被徹底填平。

PayPal 的處境類似當年蘋果推出 Apple Pay Later。2024 年,蘋果因無銀行牌照,處處受制於高盛,最終乾脆關閉業務,回歸硬體本業。蘋果能退,因為金融只是錦上添花,硬體才是核心競爭力。

但 PayPal 沒有退路。

它沒有手機、作業系統,也沒有硬體生態。金融是全部、唯一糧倉。蘋果的退是戰略收縮,PayPal 若退,結局就是淘汰。

因此,PayPal 必須前進。必須拿到銀行牌照,將穩定幣發行權、控制權、收益權全數掌握。

然而,在美國開銀行極為困難,尤其對一家背負 70 億美元貸款資產的科技公司而言,監管審查門檻極高。

為了拿到通向未來的門票,PayPal 精心設計了一場資本魔術。

PayPal 的金蟬脫殼

現在,讓我們回到文章開頭的矛盾。

9 月 24 日,PayPal 宣布將 70 億美元「先買後付」貸款打包賣給 Blue Owl,CFO 高調宣示「變輕」。當時華爾街分析師多認為這只是美化財報,讓現金流更好看。

但若將此事與三個月後的銀行牌照申請一併考量,會發現這其實是精心設計的組合拳。

若不出售這 70 億應收帳款,PayPal 申請銀行牌照幾乎不可能成功。

原因在於,美國申請銀行牌照需通過極為嚴格的「體檢」,監管機構(FDIC)持有一把尺,稱為「資本充足率」。

邏輯很簡單,資產負債表上有多少高風險資產(如貸款),就必須拿出相應比例保證金來抵禦風險。

試想,PayPal 背著 70 億美元貸款去敲 FDIC 大門,監管官一眼就見沉重包袱:「你背這麼多風險資產,萬一壞帳怎麼辦?你的錢夠賠嗎?」這不僅意味需繳納天文數字保證金,更可能直接遭拒。

因此,PayPal 必須在體檢前先全面瘦身。

這筆售予 Blue Owl 的交易,金融術語稱遠期流動協議。設計極為精巧,PayPal 將未來兩年新發貸款債權(即「已印出的鈔票」)及違約風險全數交予 Blue Owl;但巧妙保留了承銷權及客戶關係,也就是「印鈔機」仍歸自己。

用戶眼中,仍是向 PayPal 借錢、在 PayPal App 還款,體驗絲毫未變。但在 FDIC 體檢報告上,PayPal 資產負債表瞬間乾淨俐落。

PayPal 藉此金蟬脫殼,完成身分轉換,從背負壞帳風險的放貸人,變成僅收無風險服務費的過路人。

這種為通過監管審查而刻意進行的資產大挪移,在華爾街並非首例,但如此堅決、規模如此龐大,實屬罕見。這正凸顯 PayPal 管理層的決心,寧分現有肥肉(貸款利息)給他人,也要換取更長遠的入場券。

而且,這場豪賭的時間窗口正快速關閉。PayPal 之所以如此急迫,是因為它看上的「後門」,正被監管層關上,甚至焊死。

即將關閉的後門

PayPal 申請的牌照,全名是「工業銀行」(Industrial Loan Company,ILC),若非深資金融從業者,大多未曾聽聞。但這卻是美國金融監管體系中最詭異、最受垂涎的存在。

看看持有 ILC 牌照的企業名單,會感到強烈違和:BMW、Toyota、Harley-Davidson、Target 百貨……

你可能會問:這些賣車、賣雜貨的,為何要開銀行?

這正是 ILC 的魔力。它是美國法規中唯一允許非金融巨頭合法開銀行的「監管漏洞」。

此漏洞源自 1987 年通過的《競爭平等銀行法》(CEBA)。雖然名為「平等」,卻留下極不平等特權:豁免 ILC 母公司註冊為「銀行控股公司」的義務。

若申請一般銀行牌照,母公司必須接受聯準會全面監管;但持有 ILC 牌照,母公司(如 PayPal)無需受聯準會管轄,只需接受 FDIC 及猶他州層級監管。

這意味既享有銀行吸收存款、接入聯邦支付系統的國家級特權,又能避開聯準會對商業版圖的干預。

這就是監管套利,更誘人的是「混業經營」。這正是 BMW、Harley-Davidson 的垂直整合玩法。

BMW 銀行不需實體櫃台,業務直接嵌入購車流程。決定買 BMW 時,銷售系統自動對接 BMW 銀行貸款。

BMW 不僅賺取汽車利潤,也吃下車貸利息。Harley-Davidson 更甚,其銀行甚至能為被傳統銀行拒絕的摩托車手提供貸款,因只有 Harley 本身最了解這些忠實客的違約率其實很低。

這正是 PayPal 夢寐以求的終極型態:左手支付,右手銀行,中間穩定幣,所有環節不讓外人插手。

看到這裡,你一定會問:既然這漏洞這麼好用,為何 Walmart、Amazon 不申請這牌照自己開銀行?

因為傳統銀行界痛恨這個後門。

銀行家認為,讓擁有龐大用戶數據的商業巨頭開銀行,簡直是降維打擊。2005 年,Walmart 曾申請 ILC 牌照,引發全美銀行業集體抗議。銀行協會瘋狂遊說國會,理由是若 Walmart 銀行利用超市數據優勢,只給購物者低價貸款,社區銀行如何生存?

在巨大輿論壓力下,Walmart 於 2007 年被迫撤回申請。此事件導致監管層對 ILC「冷藏」,2006 至 2019 年,FDIC 未批准任何商業公司申請。直到 2020 年,Square(現 Block)才打破僵局。

但如今,這道剛重啟的後門又面臨永久關閉風險。

2025 年 7 月,FDIC 突然發布 ILC 框架徵求意見稿,被視為監管收緊強烈信號。國會相關立法提案亦未間斷。

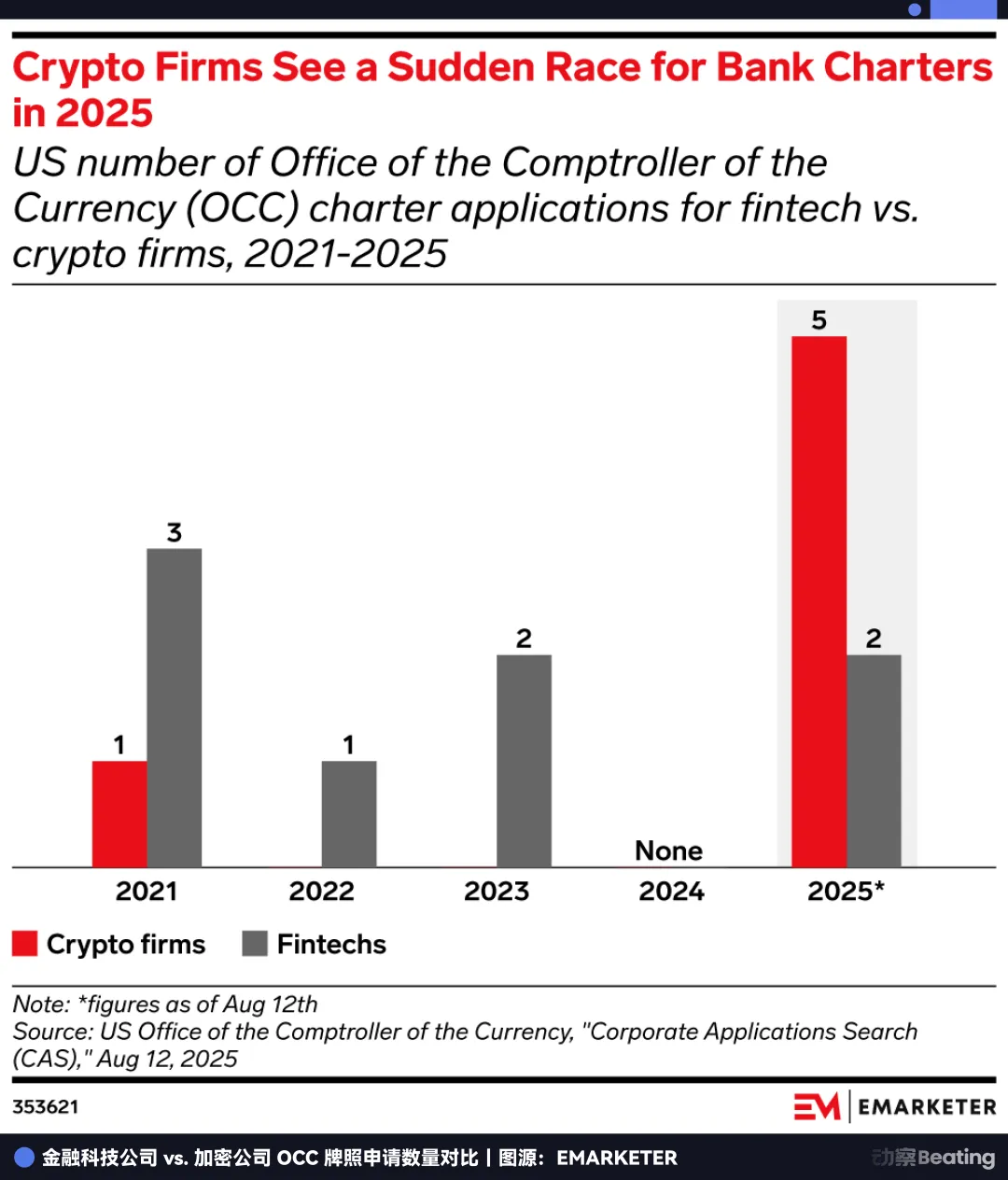

因此,大家爭相搶牌照。2025 年美國銀行牌照申請數量創下 20 件新高,其中 OCC(貨幣監理署)收到 14 件,幾乎是過去四年總和。

大家都明白,這是關門前最後機會。PayPal 這次是在與監管機構賽跑,若不在漏洞被法律徹底堵死前衝進去,門就永遠關閉。

死突圍

PayPal 傾盡全力爭取的牌照,實質是一張「期權」。

其現值明確:可自主放貸,在高息環境下吃利差;未來價值則在於賦予 PayPal 進入目前受限、但充滿想像空間領域的資格。

華爾街最眼紅的生意不是支付,而是資產管理。

未持有銀行牌照前,PayPal 僅是資金搬運者;一旦取得 ILC 牌照,即具合法託管人身分。

這代表 PayPal 可正大光明替 4.3 億用戶保管 Bitcoin、Ethereum,甚至未來 RWA 資產。更進一步,未來《GENIUS Act》框架下,銀行可能是唯一能合法連接 DeFi 協議的入口。

想像未來 PayPal App 可能出現「高收益理財」按鈕,後端連接 Aave、Compound 等鏈上協議,中間合規屏障由 PayPal Bank 打通。這將徹底打破 Web2 支付與 Web3 金融隔閡。

在這層面上,PayPal 不再與 Stripe 拚費率,而是打造加密時代金融作業系統,從交易處理進化至資產管理。交易具上限,資產管理則是無限賽局。

理解這一層,才能明白 PayPal 為何選在 2025 年末發起衝鋒。

它深知自己正被夾在時代門縫中。身後是傳統支付利潤遭穩定幣歸零的恐懼,身前是 ILC 監管後門即將永久焊死的壓力。

為了擠進這扇門,必須在 9 月出售 70 億美元資產刮骨療毒,只為換得生死入場券。

若將時間拉長至 27 年,會看到充滿宿命感的輪迴。

1998 年,Peter Thiel 與 Elon Musk 創立 PayPal 前身,使命是「挑戰銀行」,以電子貨幣顛覆陳舊低效金融機構。

27 年後,這位昔日「屠龍少年」卻拼盡全力力求「成為銀行」。

商業世界裡沒有童話,只有生存。加密貨幣重塑金融秩序前夜,繼續游離於體系之外的「前巨頭」只有死路一條。唯有取得身分,即使是「走後門」,才能跨入下個時代。

這是一場必須在窗口關閉前完成的生死突圍。

賭贏了,就是 Web3 時代的摩根大通;賭輸了,僅是上代網路遺址。

留給 PayPal 的時間,已所剩無幾。

聲明:

- 本文轉載自 [動察 Beatiing],著作權歸原作者 [Sleepy.txt],如對轉載有異議,請聯絡 Gate Learn 團隊,團隊將依流程儘速處理。

- 免責聲明:本文所述觀點及意見僅代表作者個人立場,並不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,未經提及 Gate 不得複製、傳播或抄襲翻譯內容。

分享

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)