Bản tin hôm nay được tài trợ bởi Fuse Energy.

Fuse Energy đang kiến tạo một doanh nghiệp năng lượng hiện đại từ con số không — ứng dụng hạ tầng blockchain nhằm tối ưu hóa chi phí điện, tăng tính minh bạch và hiệu quả vận hành.

Thay cho mô hình tiện ích truyền thống cồng kềnh, phí ẩn và thiếu trách nhiệm, Fuse Energy mang lại:

- Năng lượng chi phí thấp nhờ hạ tầng thông minh

- Hóa đơn minh bạch với hệ thống on-chain

- Thanh toán nhanh và dữ liệu thời gian thực

- Định hướng thị trường năng lượng sạch, phi tập trung

Đây không phải là “crypto vì crypto”. Đây là blockchain thực sự giải quyết bài toán thực tế, bắt đầu từ ngành năng lượng.

Nếu bạn quan tâm đến việc Web3 thực sự kết nối với đời sống thực tiễn, Fuse Energy là cái tên đáng để chú ý.

Xin chào

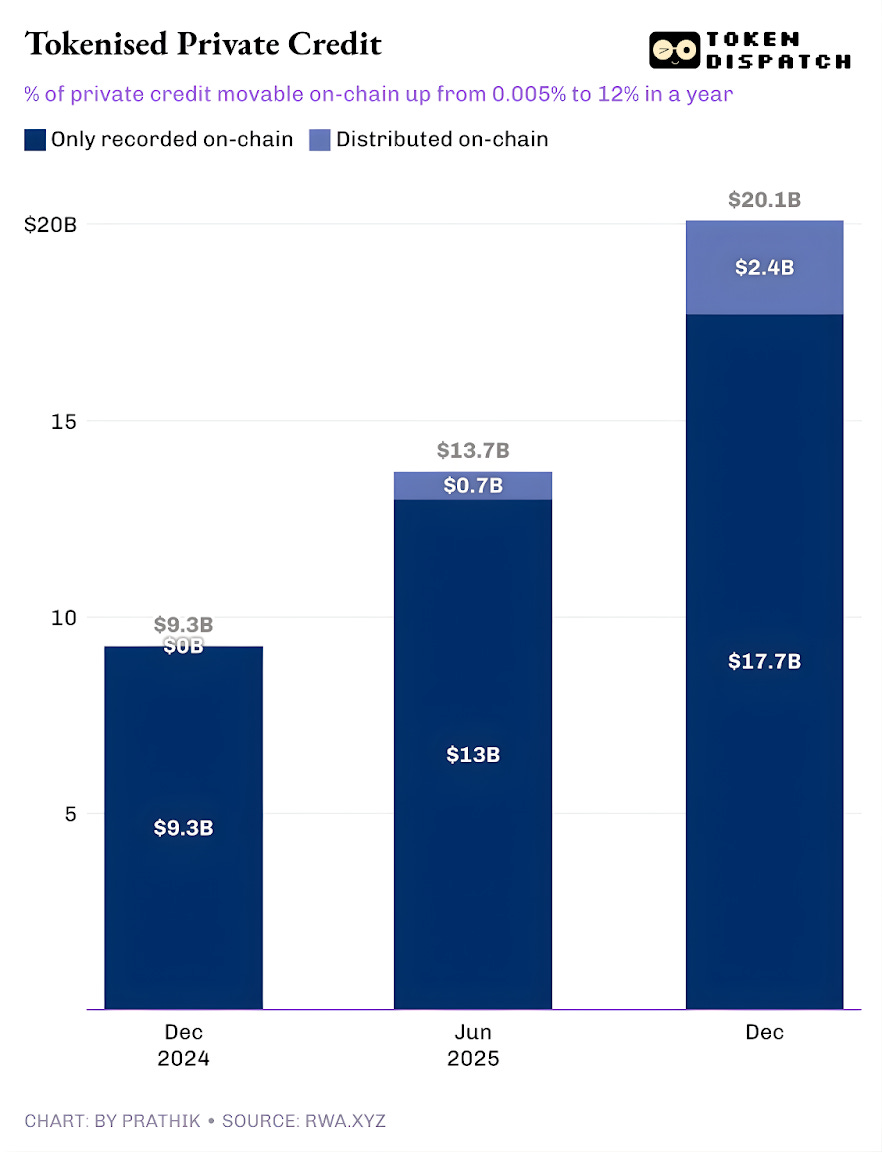

Private credit đang trở thành tâm điểm trên các bảng điều khiển tài sản thực được token hóa (RWA). Private credit token hóa là phân khúc tăng trưởng nhanh nhất trong năm vừa qua, tăng từ dưới 50.000 USD lên khoảng 2,4 tỷ USD.

Nếu loại trừ stablecoin — vốn đóng vai trò là hạ tầng thanh toán cho mọi hoạt động on-chain — thì private credit token hóa chỉ đứng sau hàng hóa token hóa. Các sản phẩm hàng hóa token hóa hàng đầu gồm đồng tiền bảo chứng vàng của Tether và Paxos, cùng token bảo chứng bông, dầu đậu nành và ngô của Justoken. Đây là phân khúc thực sự nghiêm túc với các bên vay thực, dòng tiền thực, quy trình thẩm định và lợi suất ít phụ thuộc vào chu kỳ thị trường hơn so với hàng hóa.

Nhưng câu chuyện chỉ trở nên phức tạp khi tìm hiểu sâu hơn.

Khoản private credit token hóa đang lưu hành trị giá 2,4 tỷ USD chỉ là một phần nhỏ so với tổng dư nợ cho vay. Điều này phản ánh rằng chỉ một phần tài sản thực sự có thể được nắm giữ và luân chuyển on-chain qua token.

Trong phân tích định lượng hôm nay, tôi sẽ phân tích thực tế đằng sau các con số về Private Credit token hóa và ý nghĩa đối với tương lai của phân khúc này.

Hãy cùng bắt đầu câu chuyện,

Giá trị các khoản vay đang hoạt động trên RWA.xyz hiện hơn 19,3 tỷ USD. Tuy nhiên, chỉ khoảng 12% tài sản này có thể được nắm giữ và luân chuyển dưới dạng token hóa. Điều này cho thấy hai mặt của private credit token hóa.

Một là private credit token hóa “đại diện”, khi blockchain chỉ đóng vai trò nâng cấp vận hành bằng cách ghi nhận on-chain các khoản vay phát sinh từ thị trường private credit truyền thống. Mặt còn lại là nâng cấp phân phối, nơi thị trường vận hành bằng blockchain xuất hiện song song với thị trường private credit truyền thống (off-chain).

Loại thứ nhất chỉ được ghi nhận trên sổ cái công khai để lưu trữ và đối chiếu. Ngược lại, tài sản phân phối là loại có thể chuyển vào ví và chuyển nhượng.

Khi đã hiểu rõ phân loại này, bạn sẽ không còn hỏi liệu private credit có lên on-chain hay không, mà sẽ đặt câu hỏi sắc bén hơn: Có bao nhiêu private credit, tức tài sản, đang phát sinh trên blockchain? Câu trả lời cho câu hỏi này chính là nguồn cảm hứng.

Quỹ đạo phát triển của private credit token hóa chính là yếu tố tạo nên sự tự tin.

Cho đến năm ngoái, gần như toàn bộ private credit token hóa chỉ là nâng cấp vận hành. Các khoản vay tồn tại, bên vay hoàn trả, nền tảng phục vụ, còn blockchain chỉ ghi nhận chúng. Toàn bộ private credit token hóa chỉ được ghi nhận on-chain, chưa thể chuyển nhượng dưới dạng token. Sau một năm, phần có thể chuyển nhượng on-chain đã tăng lên 12% trong tổng private credit được theo dõi.

Điều này thể hiện sự phát triển của private credit token hóa như một sản phẩm on-chain có thể phân phối. Nhà đầu tư có thể nắm giữ đơn vị quỹ, token pool, trái phiếu hoặc tiếp xúc cấu trúc dưới dạng token.

Nếu phần phân phối này tiếp tục mở rộng, private credit sẽ ngày càng giống một loại tài sản on-chain có thể đầu tư thay vì chỉ là sổ cái các khoản vay. Sự chuyển đổi này làm thay đổi những gì bên cho vay nhận được từ giao dịch. Ngoài lợi suất, bên cho vay sẽ nhận được một công cụ với khả năng vận hành minh bạch hơn, thanh toán nhanh hơn và lưu ký linh hoạt hơn. Bên vay sẽ tiếp cận nguồn vốn không bị giới hạn bởi một kênh phân phối duy nhất, đặc biệt hữu ích trong môi trường giảm rủi ro.

Vậy ai sẽ dẫn dắt khối private credit có thể phân phối này?

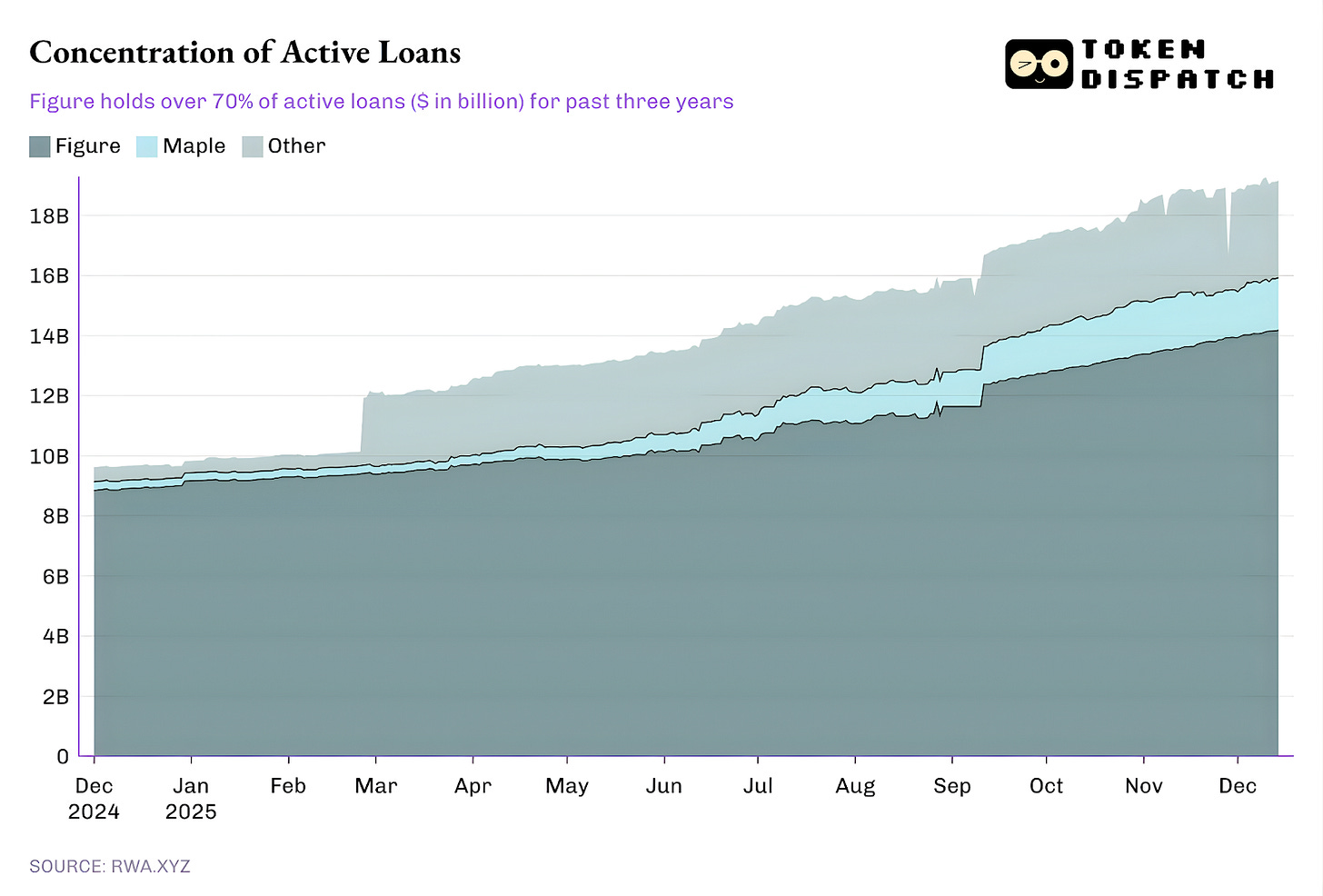

Hiệu ứng Figure

Hiện tại, phần lớn các khoản vay đang lưu hành đến từ một nền tảng duy nhất, còn phần còn lại của hệ sinh thái chỉ đóng góp một phần nhỏ.

Figure đã giữ vị trí độc quyền trên thị trường private credit token hóa từ tháng 10 năm 2022, nhưng tỷ lệ thống trị đã giảm từ hơn 90% vào tháng 2 xuống còn 73% hiện nay.

Điều đáng chú ý ở đây là mô hình private credit của Figure.

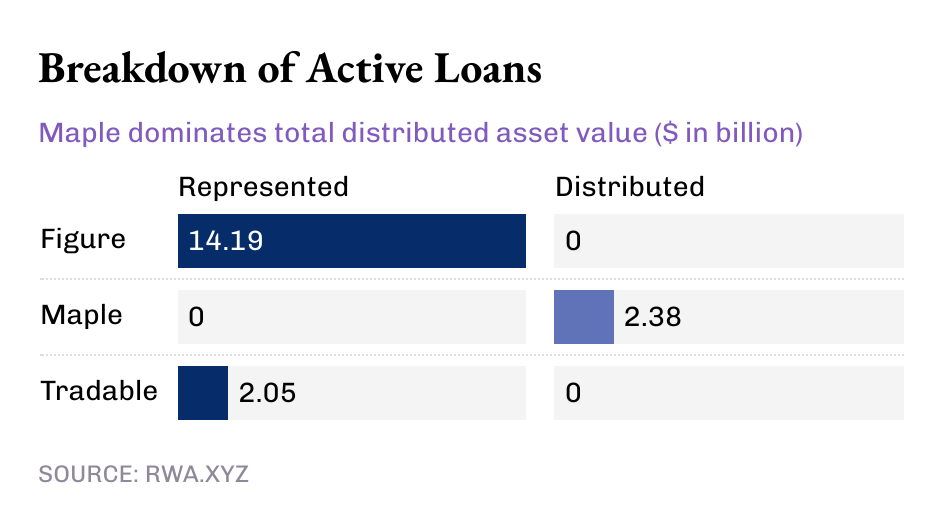

Dù đang nắm giữ hơn 14 tỷ USD private credit token hóa, đơn vị dẫn đầu này chỉ sở hữu giá trị tài sản “đại diện”, không có giá trị phân phối. Điều này cho thấy mô hình của Figure là một quy trình vận hành ghi nhận phát sinh khoản vay và lịch sử sở hữu trên blockchain Provenance.

Trong khi đó, một số đơn vị nhỏ hơn đang thúc đẩy phân phối cho private credit token hóa.

Figure và Tradable nắm giữ toàn bộ private credit token hóa dưới dạng giá trị đại diện, còn Maple phân phối hoàn toàn qua blockchain.

Xét tổng thể, phần lớn trong 19 tỷ USD khoản vay on-chain đang hoạt động hiện nay đều được ghi nhận trên blockchain. Tuy nhiên, không thể phủ nhận xu hướng trong vài tháng qua: ngày càng nhiều private credit được phân phối qua blockchain. Xu hướng này chắc chắn sẽ mạnh lên, xét đến tiềm năng tăng trưởng của private credit token hóa.

Dù đạt 19 tỷ USD, RWA hiện chỉ chiếm chưa tới 2% tổng thị trường private credit trị giá 1,6 nghìn tỷ USD.

Vậy tại sao private credit “có thể chuyển nhượng, không chỉ ghi nhận” lại quan trọng?

Private credit có thể chuyển nhượng mang lại nhiều lợi ích hơn chỉ là thanh khoản. Việc tiếp cận private credit qua token ngoài nền tảng riêng giúp tăng khả năng di chuyển, chuẩn hóa và phân phối nhanh hơn.

Tài sản mua qua kênh private credit truyền thống khiến người nắm giữ bị “mắc kẹt” trong hệ sinh thái của nền tảng đó. Hệ sinh thái này thường chỉ có một số khung chuyển nhượng nhất định và quy trình giấy tờ phức tạp khi giao dịch trên thị trường thứ cấp. Ngay cả thị trường thứ cấp cũng diễn ra chậm và bị chi phối bởi các chuyên gia, khiến quyền lực nằm ở hạ tầng hiện hữu thay vì ở chủ sở hữu tài sản.

Token phân phối có thể giảm những rào cản này bằng cách giúp thanh toán nhanh hơn, thay đổi quyền sở hữu rõ ràng hơn và lưu ký đơn giản hơn.

Quan trọng hơn, “có thể chuyển nhượng” là điều kiện tiên quyết để chuẩn hóa việc phân phối private credit trên quy mô lớn, điều mà trước đây lĩnh vực này chưa đạt được. Trong thế giới truyền thống, private credit thường được đóng gói dưới dạng quỹ, công ty phát triển kinh doanh (BDC) và nghĩa vụ khoản vay bảo đảm (CLO), mỗi loại đều bổ sung các tầng trung gian và phí không minh bạch.

Phân phối on-chain mở ra hướng đi mới: một lớp bao lập trình kiểm soát tuân thủ (danh sách trắng), quy tắc dòng tiền và công bố thông tin ở cấp độ công cụ, thay vì qua quy trình thủ công.

Phân tích định lượng tuần này xin tạm dừng tại đây. Tôi sẽ trở lại với bản tiếp theo.

Cho đến lúc đó, hãy luôn tỉnh táo,

Prathik

Tuyên bố miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [TOKEN DISPATCH]. Mọi quyền tác giả thuộc về tác giả gốc [Prathik Desai]. Nếu có ý kiến phản đối việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không cấu thành bất kỳ khuyến nghị đầu tư nào.

- Bản dịch bài viết sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không có thông báo, việc sao chép, phân phối hoặc đạo văn các bài dịch bị nghiêm cấm.