DATs có thể phù hợp hơn Spot ETF trong việc bao bọc một số tài sản số

Giới thiệu

Trong tháng 8 và tháng 9 năm 2025, Digital Asset Treasuries (DATs) đã trở thành phương thức chủ đạo giúp tài sản số phổ biến trên Phố Wall. Diễn biến này chắc chắn gây bất ngờ cho nhiều người từng nghĩ rằng ETFs sẽ tiếp tục giữ vai trò mà DATs đang từng bước thay thế.

Lý do gì dẫn đến chuyển biến này? Vài năm trước, MicroStrategy đã tiên phong mô hình DAT với bitcoin, nhưng nhà đầu tư vẫn lúng túng khi áp dụng với các tài sản số khác. Bài viết này giải thích vì sao hiện tượng DAT gây tranh cãi qua bốn phần:

- Mô tả về DATs

- Bức tranh tổng quan về DAT

- Lý do premium mNAV tồn tại ở DAT

- Những rủi ro liên quan đến DAT

Mô tả DATs

Digital Asset Treasury (DAT) là doanh nghiệp nắm giữ tiền mã hóa như bitcoin, ether hoặc solana trực tiếp trên bảng cân đối kế toán, cho phép nhà đầu tư tiếp cận thông qua việc mua cổ phiếu. Khác với các ETF Bitcoin hay Ethereum giao ngay do SEC quản lý1 chỉ thụ động nắm giữ crypto và phát hành cổ phiếu bảo đảm một-một với tài sản, DAT là doanh nghiệp thực sự, có thể sử dụng đòn bẩy, chiến lược kinh doanh hoặc công cụ tài chính để quản lý vị thế. Nếu ETF cung cấp sự tiếp cận được quản lý phù hợp với công cụ đầu tư công khai, DAT lại đem đến rủi ro doanh nghiệp và tiềm năng tăng/giảm vượt ngoài tài sản nền tảng.

Trước khi thuật ngữ “digital asset treasury” phổ biến, MicroStrategy đã xây dựng mô hình “DAT” đầu tiên dành cho bitcoin. Dưới sự dẫn dắt của Michael Saylor, công ty này chuyển trọng tâm khỏi phần mềm doanh nghiệp để tích lũy tối đa bitcoin. Đến ngày 15 tháng 9 năm 2025, MicroStrategy (nay là “Strategy”) đã mua hơn 632.000 BTC với tổng giá trị 46,5 tỷ USD, trung bình 73.527 USD/BTC.2 Hiện tại, công ty kiểm soát hơn 3% tổng nguồn cung bitcoin dự kiến là 21 triệu BTC.3

MicroStrategy đã tích lũy vị thế bitcoin nhờ nhiều chiến lược tài chính khác nhau. Công ty khởi đầu với trái phiếu chuyển đổi senior, tiếp theo là trái phiếu senior có bảo đảm lãi suất 6,125%,4 nhưng đột phá là chương trình phát hành cổ phiếu theo giá thị trường (ATM). Khi cổ phiếu MSTR giao dịch với premium lớn so với giá trị sổ sách, Saylor phát hành thêm cổ phiếu mới, pha loãng cổ đông hiện hữu nhưng dùng vốn thu được để mua thêm bitcoin, tăng số bitcoin trên mỗi cổ phiếu. Nói cách khác, cổ đông đã góp vốn để MicroStrategy tăng đòn bẩy tiếp xúc với bitcoin.

Cách làm này gây tranh luận lớn. Có người chỉ trích DAT bằng câu: “Họ đang bán 50 cent lấy 1 đô.”5 Ý nghĩa là: Nếu một DAT giao dịch ở mức gấp đôi giá trị tài sản ròng thị trường (mNAV), nhà đầu tư trả 2 đô la vốn chủ sở hữu cho mỗi đô la bitcoin trên bảng cân đối. Tức là mức premium này bị xem là phi lý và khó bền vững.

Dù vậy, cổ phiếu MicroStrategy lại đi ngược mọi dự đoán, mang lại lợi nhuận vượt trội cho cổ đông. Ngoại trừ giai đoạn ngắn giảm xuống discount trong thị trường gấu từ tháng 3 năm 2022 đến tháng 1 năm 2024, MSTR luôn giao dịch với premium lớn so với mNAV. Quan trọng hơn, Saylor đã tận dụng premium này chiến lược qua việc phát hành cổ phiếu trên giá trị sổ sách, tăng lượng bitcoin nắm giữ một cách gia tăng giá trị. Kết quả, cổ phiếu MSTR không chỉ khuếch đại mức tiếp xúc bitcoin cho cổ đông mà còn vượt trội hơn hẳn chiến lược mua và giữ bitcoin kể từ lần mua đầu tiên tháng 8 năm 2020.6

Bức tranh tổng quan về DAT

Năm năm sau thương vụ mua bitcoin đầu tiên của MicroStrategy—khoảng thời gian không công ty nào dám đi theo—hàng trăm DAT đã ra đời. Những cấu trúc mới này tích lũy ETH, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX và nhiều tài sản số khác.

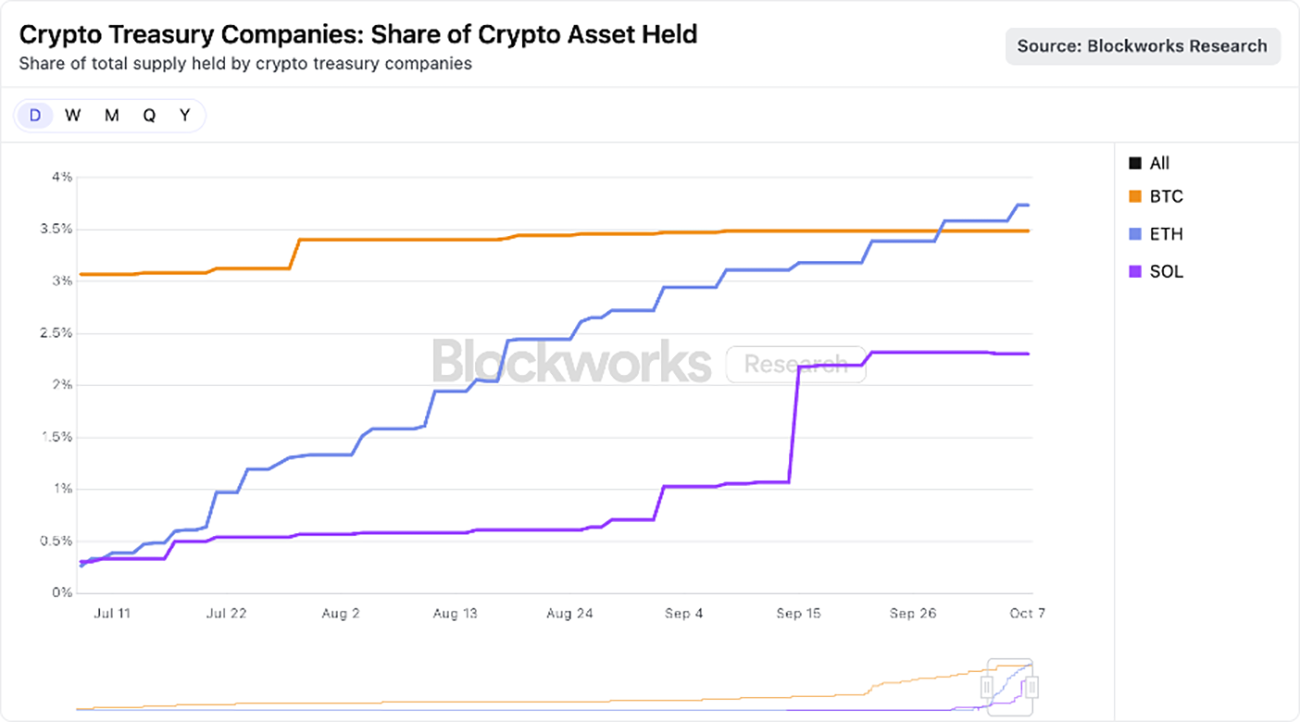

Thị trường hiện tập trung vào các tài sản lớn nhất, khi một số DAT vốn hóa lớn cạnh tranh tích lũy ETH và SOL. Tổng cộng, các DAT tập trung ETH đã sở hữu 3,74% nguồn cung ether,7 và DAT Solana là 2,31% nguồn cung SOL,8 như minh họa bên dưới.

Nguồn: Blockworks tính đến ngày 25 tháng 8 năm 2025. Thông tin chỉ mang tính tham khảo, không phải khuyến nghị đầu tư hoặc đề xuất mua, bán, nắm giữ bất kỳ chứng khoán hay tiền mã hóa nào. Hiệu suất quá khứ không đảm bảo kết quả tương lai.

Theo chúng tôi, dù có DAT ra đời vì động cơ ngắn hạn, những DAT thành công có thể trở thành cấu trúc hiệu quả hơn ETF giao ngay với một số tài sản số. Bằng cách tận dụng cấu trúc doanh nghiệp,9 DATs có thể dùng đòn bẩy, công cụ tài chính doanh nghiệp và quyền chọn chiến lược mà ETF không thể. Những lợi thế này sẽ còn hiệu quả khi premium mNAV duy trì bền vững, chủ đề sẽ được phân tích ở các phần tiếp theo.

Tại sao premium mNAV có thể hợp lý?

Là đơn vị quản lý tài sản với mức tiếp xúc crypto lớn, ARK Invest rất quan tâm lĩnh vực DAT. Gần đây, chúng tôi đầu tư vào một DAT tập trung ETH hàng đầu là Bitmine Immersion. Khi tiếp cận DAT một cách thận trọng và theo dõi sát diễn biến, chúng tôi có thể hiểu vì sao một số DAT giao dịch ở premium mNAV, gồm:

- Doanh thu/lợi suất staking của DAT

- Tốc độ tích lũy/vận tốc

- Thanh khoản và nguồn vốn giá rẻ

- Tính tùy chọn của DAT

Doanh thu/lợi suất staking

Các giao thức blockchain Layer 1 (L1) hợp đồng thông minh10—đặc biệt Ethereum—cung cấp lợi suất tự nhiên qua staking, thưởng cho người bảo vệ mạng. Trong hệ sinh thái tài sản số, lợi suất này gần như lãi suất phi rủi ro, vì sinh ra từ chính giao thức, không liên quan đối tác.

Ngược lại, ETF giao ngay tại Mỹ không cho phép staking để nhận lợi suất từ tài sản nền tảng. Thiết kế của Ethereum khiến, kể cả nếu nhà quản lý thay đổi quan điểm, ETF cũng chỉ có thể staking một phần nhỏ—có thể chưa đến 50%—do mạng lưới kiểm soát “churn limits” về số lượng validator tham gia/rời mỗi epoch.11 Yếu tố này rất quan trọng cho an ninh, ngăn chặn các hành vi thao túng validator, đảm bảo đồng thuận và quản lý trạng thái. Vì vậy, staking hoặc unstaking ETH mất đến hai tuần. ETF có thể dùng giao thức staking thanh khoản12 và token để lách giới hạn, nhưng rủi ro tuân thủ, thanh khoản và tập trung sẽ khiến họ không thể staking phần lớn tài sản.

Ngược lại, DAT sở hữu tính tùy chọn mạnh mẽ. Đa phần DAT là tổ chức cực kỳ tinh gọn, đội ngũ nhỏ nhưng tạo doanh thu lớn. Nếu vốn hóa đạt 10 tỷ USD và toàn bộ ETH staking, Bitmine Immersion có thể tạo ~300 triệu USD dòng tiền tự do mỗi năm,13 dùng cho M&A, mua token, cơ hội on-chain hoặc chia cổ tức cho cổ đông.

Tốc độ tích lũy/vận tốc

Premium của DAT so với giá trị sổ sách đến từ tốc độ tích lũy tài sản và tăng trưởng crypto trên mỗi cổ phiếu. DAT có thể gia tăng crypto trên mỗi cổ phiếu nhanh hơn đà tăng giá tài sản nền tảng, từ đó doanh thu staking cũng tăng nhanh hơn.

Lấy ví dụ Bitmine. Ngày 13 tháng 7, công ty nắm giữ 163.142 ETH, chia cho khoảng 56 triệu cổ phiếu pha loãng hoàn toàn.14 Với giá 2.914 USD mỗi ETH, mỗi cổ phiếu tương đương 0,0029 ETH (8,45 USD). Sau 31 ngày, theo ước tính của chúng tôi, Bitmine đã tăng lên 1,15 triệu ETH và 173 triệu cổ phiếu pha loãng hoàn toàn.15 Khi ETH ở mức 4.700 USD, mỗi cổ phiếu đạt 0,0066 ETH (32,43 USD). Trong một tháng, giá ETH tăng khoảng 60%, ETH/cổ phiếu của Bitmine tăng 130%. Nghĩa là, khả năng tận dụng premium mNAV qua phát hành cổ phiếu ATM và mua tích lũy đã tạo thêm giá trị lớn so với chỉ nắm giữ ETH trực tiếp.

Tất nhiên, động lực này chỉ duy trì khi còn premium mNAV và ATM thực hiện gia tăng giá trị. Nếu premium thu hẹp hoặc chuyển sang discount, DAT buộc phải dùng các công cụ khác như bán token để mua lại cổ phiếu.

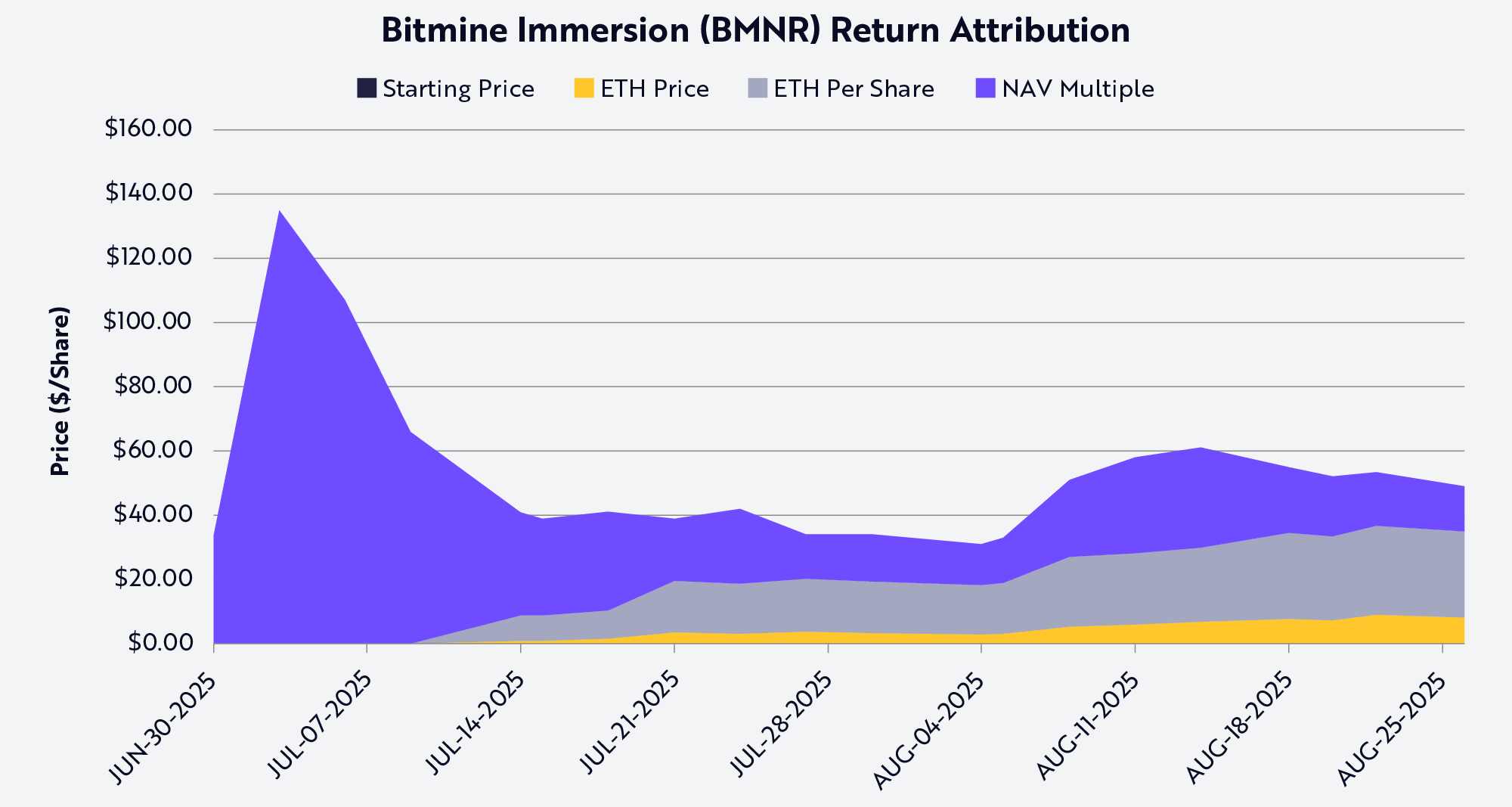

Phương pháp Shapley Value phân rã các yếu tố ảnh hưởng đến giá cổ phiếu Bitmine (BMNR), bao gồm: giá ETH, tăng trưởng ETH/cổ phiếu và thay đổi premium/discount mNAV, như biểu đồ dưới. Tính đến 25 tháng 8, ETH/cổ phiếu đóng góp lớn nhất vào giá và lợi nhuận BMNR.

Nguồn: ARK Investment Management LLC, 2025. Biểu đồ dựa trên Shapley Average Value, chỉ dùng dữ liệu công khai (giá cổ phiếu, mNAV, tài sản ETH quản lý, giá ETH, cổ phiếu FDV). Dữ liệu đến 25 tháng 8 năm 2025. Thông tin chỉ nhằm tham khảo, không phải khuyến nghị đầu tư hoặc đề xuất mua, bán, nắm giữ bất kỳ chứng khoán hay crypto nào. Hiệu suất quá khứ không đảm bảo tương lai.

Thanh khoản và vốn giá rẻ

Thanh khoản là yếu tố then chốt giúp DAT hưởng premium. Chương trình phát hành cổ phiếu ATM và trái phiếu chuyển đổi chỉ hiệu quả nếu cổ phiếu đủ thanh khoản. ATM cần khối lượng giao dịch đủ lớn để DAT phát hành cổ phiếu mà không làm giảm giá. Với trái phiếu chuyển đổi, quyền chọn chỉ có giá trị nếu cổ phiếu đủ thanh khoản để bán/hedge. Nếu thiếu thanh khoản, công cụ này không hút được nhà đầu tư lớn hoặc chi phí phát hành quá cao.

Quy mô cũng rất quan trọng, bởi thị trường nợ thường chỉ phục vụ doanh nghiệp lớn. Ngân hàng đầu tư và tổ chức cho vay dựa vào nhu cầu thứ cấp—vốn phụ thuộc vốn hóa, thanh khoản, lượng cổ phiếu tự do. Trên thực tế, phần lớn thương vụ nợ lớn và trái phiếu chuyển đổi tổ chức chỉ dành cho công ty vốn hóa trên 1–2 tỷ USD. Dưới ngưỡng này, chi phí vốn tăng mạnh, lựa chọn tài trợ chỉ còn các khoản vay tùy chỉnh hoặc tín dụng mạo hiểm. MicroStrategy từng huy động hàng tỷ USD qua trái phiếu chuyển đổi chính nhờ cổ phiếu thanh khoản và vốn hóa hàng chục tỷ USD thời điểm đó.

Việc phát hành cổ phiếu ưu đãi cũng minh chứng cho điều này. Các thương vụ cấu trúc cổ phiếu như MicroStrategy triển khai đòi hỏi bảng cân đối mạnh và thanh khoản thứ cấp để hút nhà đầu tư tổ chức. Người mua cổ phiếu ưu đãi cần chắc chắn họ có thể thoát hoặc phòng hộ vị thế. DAT kém thanh khoản không tiếp cận được kênh tài trợ này.

Tóm lại, thanh khoản làm giảm chi phí vốn. Để bù đắp thanh khoản thấp, nhà đầu tư đòi hỏi lợi suất cao hơn, nên DAT kém thanh khoản phải trả giá đắt hơn: chiết khấu sâu hơn khi phát hành cổ phiếu, lãi suất nợ cao hơn, điều kiện khắt khe hơn. Ngược lại, DAT thanh khoản có thể huy động vốn giá rẻ hơn16 để tích lũy BTC/ETH, tạo hiệu ứng bánh đà củng cố premium.

Tính tùy chọn

Nhiều nhà đầu tư so sánh tài sản crypto—đặc biệt token L1—với cổ phiếu, hàng hóa hoặc tiền tệ, trong khi thực tế chúng rất khác biệt. Digital Asset Treasuries (DATs) nhấn mạnh sự khác biệt đó và cho thấy ETF có thể là cấu trúc kém hiệu quả để tiếp cận L1. Cấu trúc doanh nghiệp DAT đem lại tính tùy chọn mà nhà đầu tư sẵn sàng trả premium so với sổ sách. DAT lớn có thể mua token giá discount trong các trường hợp đặc biệt như bán tháo của FTX, hoặc thâu tóm DAT khác dưới mNAV.

Ví dụ, với vốn hóa 10 tỷ USD, Bitmine Immersion chỉ cần phát hành 2–3% cổ phiếu là có thể mua một DAT tập trung ETH trị giá 200 triệu USD với giá discount, thương vụ gia tăng giá trị. Ngoài M&A, các hệ sinh thái như Solana và Ethereum còn nhiều cơ hội khác. Nhờ quy mô, DAT có thể kiếm tiền từ việc bảo đảm/tham gia thanh khoản on-chain. Các giao thức thậm chí có thể ưu đãi để thu hút các đối tác lớn, bảng cân đối mạnh vào hệ sinh thái.

Một cơ hội arbitrage khác là chênh lệch lãi suất truyền thống và on-chain, có lúc vượt quá 500 điểm cơ bản (bp), tức 5%.17 Trong môi trường lãi suất thấp, DAT có thể vay USD truyền thống với chi phí thấp và đầu tư vào các pool cho vay on-chain với lợi suất cao hơn rõ rệt. Hiện nay, các pool stablecoin như sUSDS, sUSDe, SyrupUSDC mang lại lợi suất hàng năm ~7%, cao hơn lãi suất Trái phiếu Kho bạc khoảng 300bp (~3%), mở ra dòng doanh thu ngoài tăng giá token.

Rủi ro

Dù DATs mở ra cách tiếp xúc mới với crypto, chúng cũng mang lại nhiều rủi ro lớn cần cân nhắc kỹ. Đầu tiên là phụ thuộc vào premium thị trường. Mô hình DAT—đặc biệt tăng trưởng crypto/cổ phiếu—dựa vào cổ phiếu giao dịch premium mNAV. Khi premium giảm, khả năng phát hành cổ phiếu gia tăng giá trị của DAT bị thu hẹp, thậm chí biến mất, buộc họ dừng mua vào hoặc phải bán token để mua lại cổ phiếu.

Thứ hai, thanh khoản có thể là con dao hai lưỡi. Khi cổ phiếu thanh khoản, doanh nghiệp dễ tiếp cận vốn giá rẻ, nhưng cũng có thể gặp rủi ro thanh khoản khi thị trường đi xuống. Trong một đợt suy giảm kéo dài, DAT có thể rơi vào vòng xoáy tiêu cực: sụt giá cổ phiếu, chi phí vốn tăng, nguy cơ rút vốn khiến phải bán token.

Thứ ba, rủi ro pháp lý vẫn rất lớn. Khác ETF, DAT hoạt động ở vùng xám pháp lý, dễ bị áp lực về kế toán, công bố thông tin và các quy định thường áp dụng với quỹ hơn là doanh nghiệp. Nếu có sự can thiệp, khả năng tiếp cận vốn hoặc tính tùy chọn DAT sẽ bị ảnh hưởng.

Thứ tư, rủi ro vận hành và quản trị có thể bị đánh giá thấp. Nhiều DAT do đội ngũ nhỏ kiểm soát kho bạc hàng tỷ đô la. Nếu kiểm soát yếu, quản trị rủi ro kém hoặc xung đột lợi ích, giá trị có thể bốc hơi rất nhanh. Trường hợp xấu, DAT có thể biến thành quỹ đầu cơ on-chain liều lĩnh: chạy theo lợi suất, tăng đòn bẩy, phân bổ vốn thiếu minh bạch, dẫn đến rủi ro tiềm ẩn hoặc phá sản.

Kết luận

Sự phát triển của Digital Asset Treasuries mang đến cách tiếp xúc mới với tài sản số cho nhà đầu tư. Bắt đầu từ quyết định táo bạo của MicroStrategy, DATs đã lan rộng sang Ethereum, Solana và các blockchain Layer 1 lớn khác. Dù bị chỉ trích là “bán 50 cent lấy 1 đô”, thực tế phức tạp hơn nhiều. Cấu trúc doanh nghiệp của DAT đem lại ưu thế độc nhất—ETF không thể có—giải thích vì sao chúng luôn có premium: khả năng tăng ETH/SOL trên mỗi cổ phiếu nhanh hơn tăng giá tài sản nền tảng; thanh khoản và quy mô giúp tiếp cận vốn giá rẻ trên nhiều tầng vốn; và quyền lựa chọn thực hiện M&A, mua token, tận dụng các cơ hội on-chain.

Khác ETF, DAT không phải cấu trúc thụ động cho tài sản số mà là công cụ thị trường vốn năng động, có thể khuếch đại mức tiếp xúc, tận dụng lợi suất giao thức và phân bổ vốn chủ động. Với một số tài sản, DAT có thể không chỉ bền vững hơn mà còn hiệu quả hơn ETF. DAT có thể trở thành định chế lâu dài ở giao điểm giữa tài chính truyền thống và thế giới tài sản số.

CÔNG BỐ: Rủi ro tài sản số

Tài sản số, bao gồm bitcoin và ether, là khoản đầu tư mới với rủi ro đặc thù, có thể biến động mạnh hơn các khoản đầu tư khác. Tài sản số hoạt động không có tổ chức trung ương, không được bất kỳ chính phủ nào bảo đảm. Ngay cả tiếp xúc gián tiếp, tài sản số vẫn có thể biến động rất mạnh. Tài sản số không phải tiền pháp định. Các chính phủ có thể hạn chế sử dụng và trao đổi tài sản số. Các sàn giao dịch tài sản số có thể ngừng hoạt động hoặc đóng cửa vĩnh viễn do gian lận, sự cố kỹ thuật, hacker hoặc phần mềm độc hại.

Bitcoin, ether và các tài sản số khác có thể biến động giá rất nhanh, chịu ảnh hưởng bởi hành động/phát ngôn của người nổi tiếng, truyền thông, biến động cung-cầu và các yếu tố khác. Không có gì đảm bảo tài sản số duy trì giá trị trong dài hạn.

- 1.Tiền mã hóa được phân loại là hàng hóa, không phải chứng khoán. Do đó, các ETF Bitcoin và Ethereum giao ngay được cấu trúc là sản phẩm giao dịch hàng hóa (ETP) đăng ký theo Đạo luật Chứng khoán năm 1933 (“Đạo luật 33”) chứ không phải công ty đầu tư truyền thống đăng ký Đạo luật Công ty Đầu tư năm 1940 (“Đạo luật 40”) như phần lớn ETF khác. Vì vậy, dù ETF Bitcoin và Ethereum giao ngay chịu sự giám sát nhất định của SEC, chúng không có mức bảo vệ nhà đầu tư như các công ty đầu tư truyền thống thuộc Đạo luật 40.

- 2.Dựa theo dữ liệu Saylor, M. 2025. “Strategy đã mua 525 BTC với ~60,2 triệu USD, giá trung bình ~114.562 USD/bitcoin…” X.

- 3.Ibid.

- 4.Xem MicroStrategy. 2021. “MicroStrategy hoàn tất phát hành trái phiếu senior có bảo đảm 500 triệu USD đáo hạn 2028, dùng vốn mua bitcoin.”

- 5.Carter, N. 2025. “cuối cùng thì nó sẽ rất buồn cười…” X.

- 6.Cổ phiếu MSTR vượt hiệu suất chiến lược mua và giữ kể từ lần mua bitcoin đầu tiên ngày 11 tháng 8 năm 2020. Dữ liệu đến 22 tháng 10 năm 2025. Giá cổ phiếu MSTR tăng từ 14 USD lên 300 USD (20,8 lần), bitcoin tăng từ 11.410 USD lên 110.000 USD (9,6 lần). Sự vượt trội của MSTR đến từ việc phát hành cổ phiếu gia tăng giá trị để mua BTC.

- 7.Dựa trên dữ liệu Blockworks đến 25 tháng 8 năm 2025.

- 8.Dựa trên dữ liệu Blockworks đến 25 tháng 8 năm 2025.

- 9.DAT có thể tận dụng cấu trúc doanh nghiệp để sử dụng đòn bẩy, tài trợ mà ETF không làm được. Khi nắm giữ crypto trực tiếp trên bảng cân đối, DAT có thể vay cầm cố tài sản bằng khoản vay bảo đảm hoặc trái phiếu chuyển đổi, tăng đòn bẩy mức tiếp xúc. Họ cũng có thể phát hành thêm cổ phiếu khi giao dịch premium so với tài sản nền tảng, biến premium thành vốn mua crypto. ETF bị giới hạn phát hành/mua lại cổ phiếu theo giá trị tài sản ròng và không được vay cầm cố tài sản, nên chỉ có thể theo dõi thụ động tài sản.

- 10.“Layer 1 blockchain” hay “L1” là giao thức nền tảng của mạng blockchain, đảm nhận các chức năng như xử lý giao dịch, đồng thuận, lưu trữ dữ liệu trên chuỗi riêng.

- 11.Trong cộng đồng crypto, “epoch” là đơn vị thời gian chủ yếu trong hệ đồng thuận proof-of-stake (PoS) để tổ chức hoạt động validator và hoàn tất block.

- 12.Giao thức staking thanh khoản cho phép người dùng staking crypto trên blockchain PoS mà vẫn duy trì thanh khoản thông qua token sinh lãi tái định kỳ.

- 13.Dựa trên dữ liệu UltraSound Money đến 25 tháng 8 năm 2025. Ước tính lợi suất Ethereum khoảng 3%, tổng cộng 300 triệu USD.

- 14.Dựa trên dữ liệu Deepnewz. 2025. “BitMine (BMNR) huy động 250 triệu USD, bán 55,56 triệu cổ phiếu, giá cổ phiếu tăng 400% khi Tom Lee ra mắt “MicroStrategy của Ethereum” Treasury.”

- 15.Dựa trên dữ liệu công khai về giá cổ phiếu, ETH và mNAV, ví dụ đến 25 tháng 8 năm 2025.

- 16.Trong tài chính, cổ phiếu ưu đãi là chứng khoán lai—một dạng cổ phiếu pha trộn đặc điểm cổ phiếu và trái phiếu, trả cổ tức cố định và ưu tiên tài sản khi phá sản/thanh lý hơn cổ phiếu phổ thông, nhưng xếp sau trái chủ. Preferred stock thường trả lãi cao hơn cổ phiếu phổ thông để bù rủi ro trung gian và không có quyền biểu quyết.

- 17.Một điểm cơ bản (bp) bằng 0,01%, tức một phần trăm của một điểm phần trăm. Dữ liệu dựa trên Pokorny, Z. 2025. “Tình hình cho vay crypto.” Galaxy.

Miễn trừ trách nhiệm:

- Bài viết được đăng lại từ [ARK]. Bản quyền thuộc về tác giả gốc [Lorenzo Valente]. Nếu có ý kiến về bản quyền, vui lòng liên hệ đội ngũ Gate Learn để được xử lý kịp thời.

- Tuyên bố miễn trừ trách nhiệm: Mọi quan điểm trong bài viết là của tác giả, không phải khuyến nghị đầu tư.

- Bản dịch sang các ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Nếu không có thông báo khác, nghiêm cấm sao chép, phát tán hoặc đạo văn bản dịch.

Mời người khác bỏ phiếu

Nội dung

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì