Gate Research: Правила торгівлі за стратегією Turtle — класична система з річною дохідністю до 62,71%

Ключові висновки:

- Правила торгівлі Turtle — класична трендова стратегія, що ґрунтується на принципах пробою та волатильності, використовує канали Дончіана для генерування сигналів входу й виходу. Інтегрований індикатор ATR (Average True Range) дозволяє грамотно виставляти стоп-лосс і розраховувати розмір позиції, забезпечуючи системний менеджмент трендових угод.

- AdTurtle розвиває цю стратегію, впровадивши ковзаючі стоп-лосси на основі ATR і механізм зони виключення. Це забезпечує динамічне регулювання стоп-лоссів і часу повторного входу, що суттєво підвищує стійкість і результативність у волатильних і «рваних» умовах крипторинку.

- Бектестування свідчить: удосконалена стратегія перевершує класичну Turtle на годинних даних GT/USDT, зокрема за рахунок кращого коефіцієнта Шарпа, меншого максимального просідання та стабільніших річних показників. Високочастотний варіант AdTurtle набагато чутливіший до трендів і якісніше контролює ризики.

- Подальший розвиток стратегії передбачає можливість використання кредитного плеча, глибшу оптимізацію параметрів, інтеграцію ончейн-даних і сигналів зі штучним інтелектом, що підвищить потенціал прибутковості й посилить управління ризиками.

Вступ

Стратегія торгівлі Turtle була розроблена в 1980-х роках видатним трейдером Річардом Деннісом і його партнером Вільямом Екхардтом як система слідування за трендом. Під час знаменитого експерименту Денніс навчав групу початківців за короткий час і надав їм чіткі правила торгівлі. В результаті ці «Turtle Traders» досягли феноменальної прибутковості. Це не лише довело, що системна торгівля може бути відтворена, а й зробило трендові пробої фундаментом технічного аналізу.

На класичних фінансових ринках ця стратегія стала популярною завдяки чітким правилам входу і виходу, ефективному контролю ризиків та хорошій ідентифікації трендів. Наприклад, на ринку товарних ф’ючерсів у 1990–2000 рр. дохідність досягала 24% на рік, а на ф’ючерсах Hang Seng у 2005–2015 рр. — до 12% річних.

Зі стрімким розвитком крипторинку цей клас активів із особливо високою волатильністю та трендовістю став сприятливим середовищем для технічних стратегій. Однак структурні відмінності між крипто- і класичними ринками створюють складнощі для прямого застосування традиційних підходів. Серед них — 24/7 торгівля, вища середня волатильність, домінування емоційного чинника й обмежена глибина ринку.

Це породжує основне питання: Чи релевантна система Turtle для надволатильного крипторинку?

Останніми роками і науковці, і практики все активніше вивчають, як адаптувати класичні трендові стратегії для цифрових активів. Одним із таких рішень є AdTurtle (2020) — вдосконалена Turtle-система. В цьому матеріалі AdTurtle реалізується для GT/USDT із бектестуванням на історичних даних за 2022–2025 роки. Основні задачі дослідження такі:

- Визначити ефективність класичної Turtle для криптотрейдингу;

- Оцінити вплив покращень AdTurtle — ковзаючого стоп-лоссу ATR і зони виключення;

- Запропонувати напрями подальшої оптимізації під структурні особливості крипторинку.

Класична система Turtle

Класична система Turtle — одна з найавторитетніших трендових стратегій. Суть проста, але дієва: «купи, коли ціна пробиває локальний максимум, тримай по тренду, нарощуй позицію, виходь по розвороту». Основні складові системи:

2.1 Входи: цінові пробої

- Довга позиція відкривається при пробої максимуму за N днів (верхня межа каналу Дончіана);

- Шорт — при пробої мінімуму за N днів (нижня межа каналу Дончіана);

- N задає довжину історичного вікна для пробою, фактично — тривалість тренду;

- Типові налаштування:

- «Швидка» система: N = 20 для входу, M = 10 для виходу

- «Повільна» система: N = 55 для входу, M = 20 для виходу

2.2 Стоп-лосс: базований на ATR

- Стоп-лосс виставляється при вході: ціна входу ± 2 × ATR;

- ATR — класичний індикатор волатильності;

- Період ATR n (часто 14) визначає кількість днів для розрахунку середнього діапазону.

2.3 Модифікація позиції: пірамідинг по тренду

- Кожне додаткове пересування на 0,5 × ATR у напрямку тренду — додатковий вхід;

- Додаємо в лонг при зростанні, у шорт — при зниженні;

- Кожен докуп ризикує 1–2% капіталу; максимум — 4 додаткових входи, поступово нарощуючи експозицію, зберігаючи контроль над ризиком.

2.4 Виходи: зворотні пробої

- Повний вихід — при пробої ціни у зворотний бік по короткому каналу Дончіана;

- Сигналізує про зміну тренду;

- Всі позиції закриваються для фіксації прибутку чи уникнення втрат;

- Період виходу — завжди коротший за вхід, наприклад 10 або 20 днів.

2.5 Управління капіталом і ризиком

- Максимальний збиток на угоду — 2% балансу;

- Розмір позиції динамічно розраховується за волатильністю (ATR):

- вища волатильність — менша позиція

- нижча волатильність — більша позиція

- Управління розміром позиції виконується перед кожною угодою; ключовий акцент — на контроль ризиків, а не «вгадування» ринку.

AdTurtle Trading System

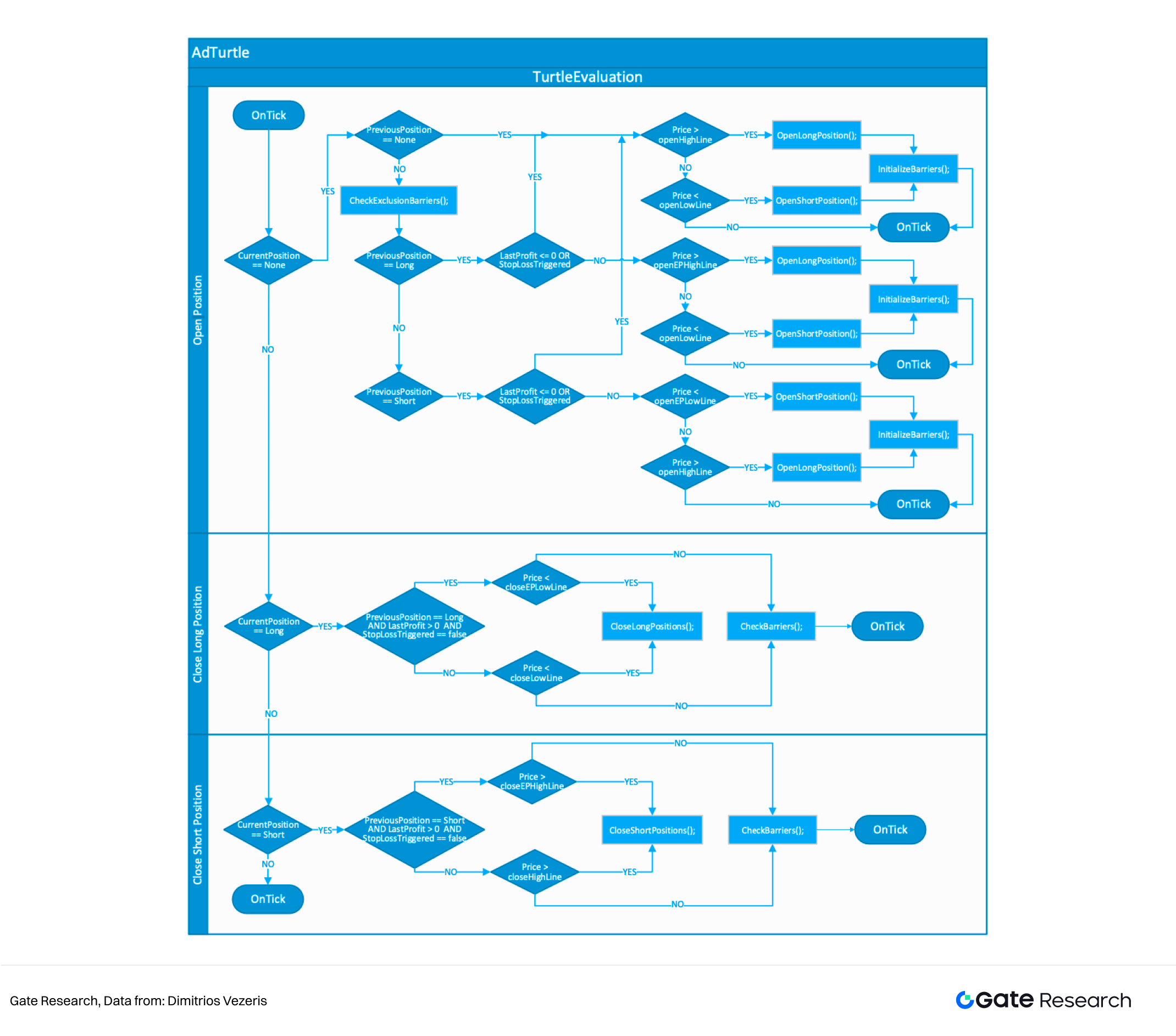

AdTurtle — це оптимізована версія класики Turtle: базова логіка пробою тренду залишається, проте механізми стоп-лоссу й входу досить удосконалені. Через використання ATR для визначення зони виключення стратегія не дозволяє миттєвий повторний вхід після стоп-лоссу, що підвищує стійкість і результативність. AdTurtle (Advanced Turtle) — перша система Turtle з динамічним ATR-стоп-лоссом і логікою зони виключення. Основні цілі:

- Запобігати повторним входам одразу після стоп-лоссу;

- Забезпечити стабільність у волатильних ринкових умовах;

- Краще працювати в алгоритмічному й високочастотному середовищі.

Ключові поняття:

- Ковзаючий стоп-лосс: рівень стопа рухається за ціною у вигідний бік, закріплюючи частину профіту;

- Змінний стоп-лосс: діапазон стоп-лоссу автоматично коригується відповідно до ATR — реагує на зміну волатильності;

- Зона виключення: буфер після спрацювання стопу; новий вхід можливий тільки після пробою ціною попереднього стоп-лоссу ± Y × ATR, мінімізуючи серії збитків у «флетах».

Схема нижче ілюструє архітектуру AdTurtle:

3.1 Вхід: пробій ціни + фільтрація через зону виключення

- Як і раніше, канал Дончіана визначає початок тренду;

- Впроваджується зона виключення:

- Після виходу по стоп-лоссу нова позиція не відкривається миттєво;

- Вхід можливий виключно після того, як ціна подолає попередній стоп-лосс на ± Y × ATR;

- Це значно знижує серії хибних входів-виходів;

- Періоди каналу Дончіана використовуються двох типів:

- стандартний: x для входу та x/n для виходу;

- розширений: y для повторного входу та y/m для виходу — для фільтрації високочастотних угод.

3.2 Стоп-лосс: трейлінг + змінний ATR

На відміну від статичного 2 × ATR, AdTurtle використовує поєднання трейлінг-стопу і змінного діапазону ATR, що дає більш «розумний» контроль ризику.

- Початковий стоп-лосс (при вході):

- лонг:

- шорт:

- лонг:

- Оновлення трейлінг-стопу при сприятливому русі ціни:

- для лонгу:

- для шорту:

- для лонгу:

- Змінна ширина (за оновленням ATR у реальному часі):

- ATR рахується при кожній новій свічці:

- Якщо волатильність зростає, стоп-лосс автоматично ширшає; якщо падає — звужується. Це дозволяє системі підлаштовуватися до змін ринку.

- ATR рахується при кожній новій свічці:

Такий підхід дозволяє:

- ефективно фіксувати трендовий прибуток;

- ігнорувати короткостроковий «шум»;

- підвищити точність і своєчасність виконання стоп-лоссів.

3.3 Пірамідинг за трендом: пропорційне нарощування позиції

- Кожне сприятливе пересування на Z × ATR — система автоматично нарощує позицію (Z — множник чутливості);

- Кожен додатковий вхід має ризик 4% від капіталу, максимум — 4 входи, сукупна експозиція — до 20%;

- Усе відбувається за тією ж логікою, що і класична Turtle: нарощення експозиції лише по трендовому прибутку.

3.4 Управління ризиком: динамічний розмір позиції та контроль

- Розмір позиції визначається поточним ATR: більша волатильність — менша позиція;

- Інтелектуальні тригери (зона виключення, динамічний стоп-лосс) підвищують надійність виконання та контроль ризику.

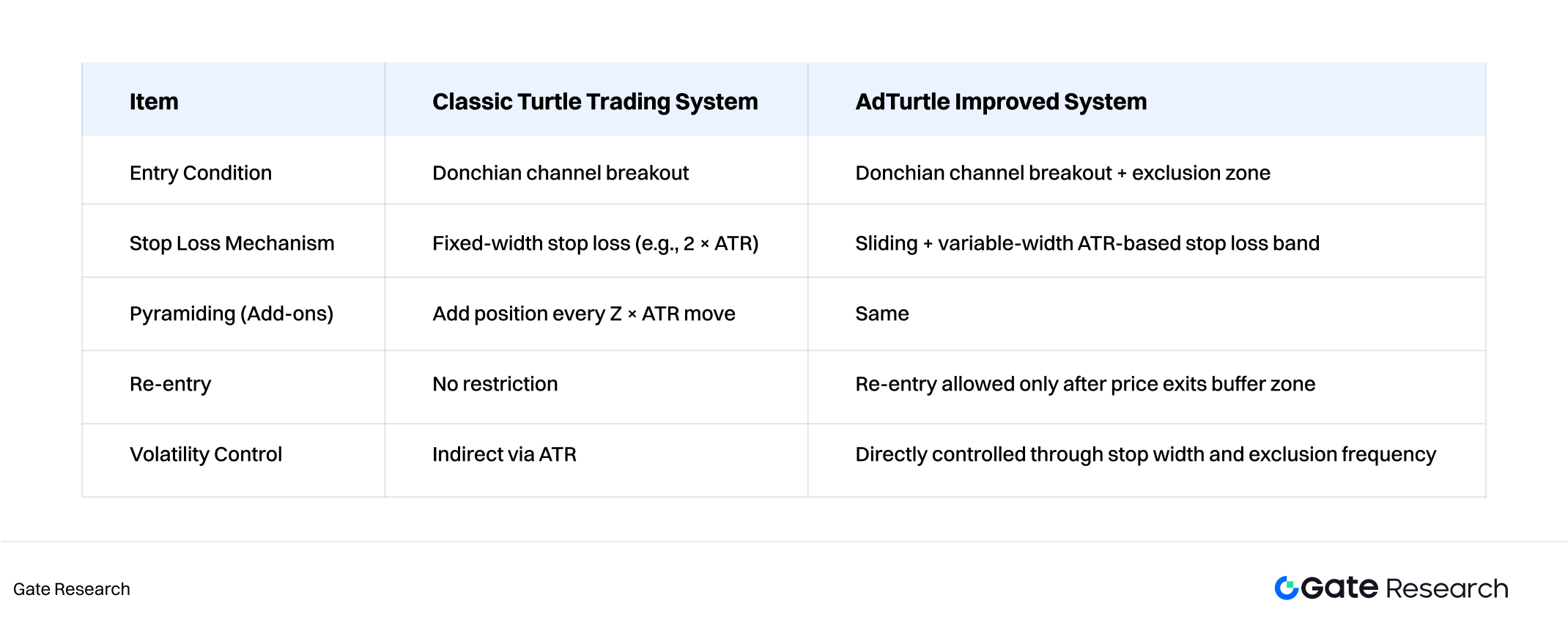

3.5 Порівняння стратегій Turtle

У 1980-х Turtle-система стала легендарною завдяки простоті та видатній прибутковості: пробій каналу Дончіана, фіксований ATR-стоп-лосс і пірамідинг дозволяли ефективно слідувати за трендом.

Однак поява високочастотної торгівлі і хибних пробоїв виявила слабкі місця класики:

- надто швидкі повторні входи після стоп-лоссу у флеті — серії збитків;

- фіксований стоп-лосс (2 × ATR) не адаптується до ринку;

- бракує «охолодження» після екстремальних рухів — просідання та нестабільність.

AdTurtle зберігає базовий підхід «пробій + пірамідинг + контроль ризику», але суттєво вдосконалює його завдяки:

- Зоні виключення (немає повторного входу без подолання буферу);

- Змінному механізму стоп-лоссу;

- Динамічній фільтрації входів.

Зона виключення — ключове нововведення: після стоп-лоссу нова позиція дозволена лише після пробою попереднього стопу на ± Y × ATR. Це рятує від збиткових серій у флетах.

У стоп-лосс логіці AdTurtle застосовує трейлінг і змінну ширину: прибутковий рух — стоп-лосс «підтягується», ширина адаптується до волатильності. Система стає більш чутливою до ринкової динаміки та не «викидає» з позиції через короткочасний шум.

У тренді AdTurtle, як і класика, нарощує позицію поступово: нові входи — лише з прибутку, суворі ліміти й дисципліна ризику.

Динамічний розмір позиції (за ATR) гарантує: чим волатильніше, тим менша позиція — ризики під контролем.

Зрештою, AdTurtle — це стійке й адаптивне рішення для складних ринкових умов. Воно не заміняє класику, а відкриває додаткову можливість за складної чи «рваної» динаміки (крипта, форекс). На трендових ринках класична Turtle лишається ефективною, а AdTurtle у складних умовах зменшує просідання й підвищує ймовірність успіху.

Бектестування стратегій

Для оцінки реальної ефективності обрано GT/USDT на Gate. Період бектесту: 2024–2025 рр., таймфрейм — 1 година. Початковий капітал — 1 000 000 USDT, кредитне плече не використовується. Торгові витрати: 0,1% комісії за раунд + 0,05% ковзання на кожну операцію.

4.1 Джерело й обробка даних

- Актив: GT/USDT;

- Джерело: Gate API (Kline data);

- Період: 1 січня 2024 — 1 січня 2025;

- Інтервал: 1 година (свічки);

- Попередня уніфікована обробка.

4.2 Передумови торгівлі й бектесту

- Початковий капітал: 1 000 000 USDT;

- Кредитне плече: відсутнє;

- Витрати: 0,1% комісії за раунд + 0,05% ковзання на кожен вхід/вихід;

- Обмеження експозиції: не більше 30% капіталу в одній парі;

- Виконання сигналу — на відкритті наступної свічки після підтвердження на закритті.

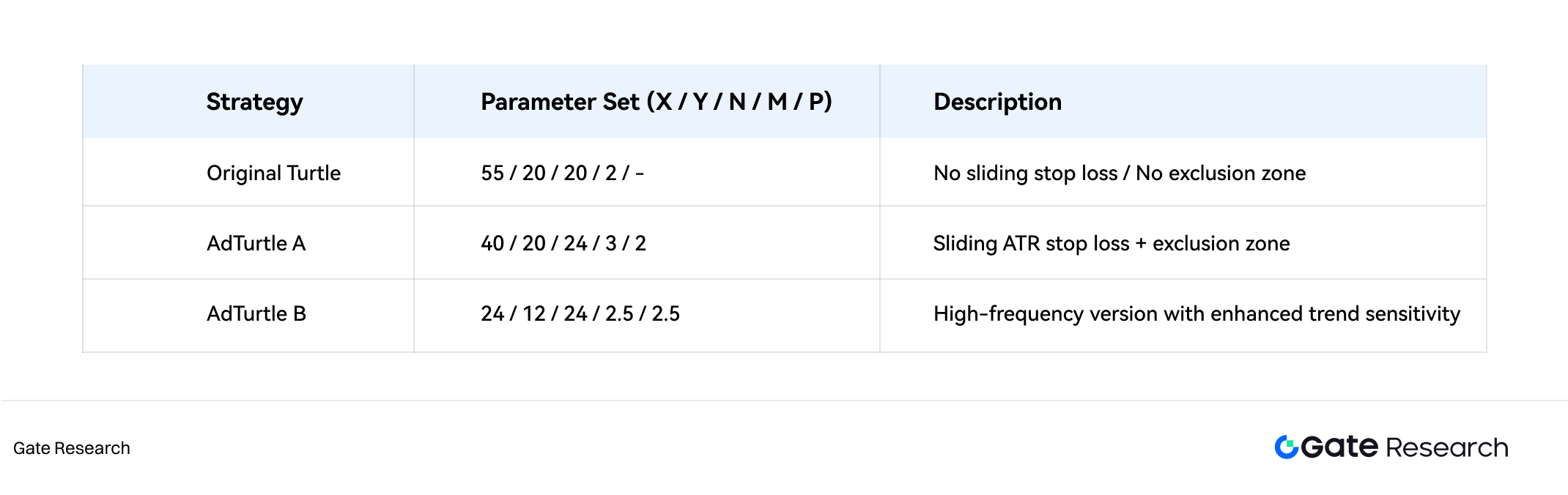

4.3 Оптимізація параметрів

Ключові параметри стратегії зведено у квінтуплет (X / Y / N / M / P), де:

- X: період входу (канал Дончіана);

- Y: період виходу (канал Дончіана);

- N: період ATR;

- M: початковий множник стоп-лоссу (× ATR);

- P: множник зони фільтрації (× ATR).

Вибір оптимальних параметрів здійснювався через grid search.

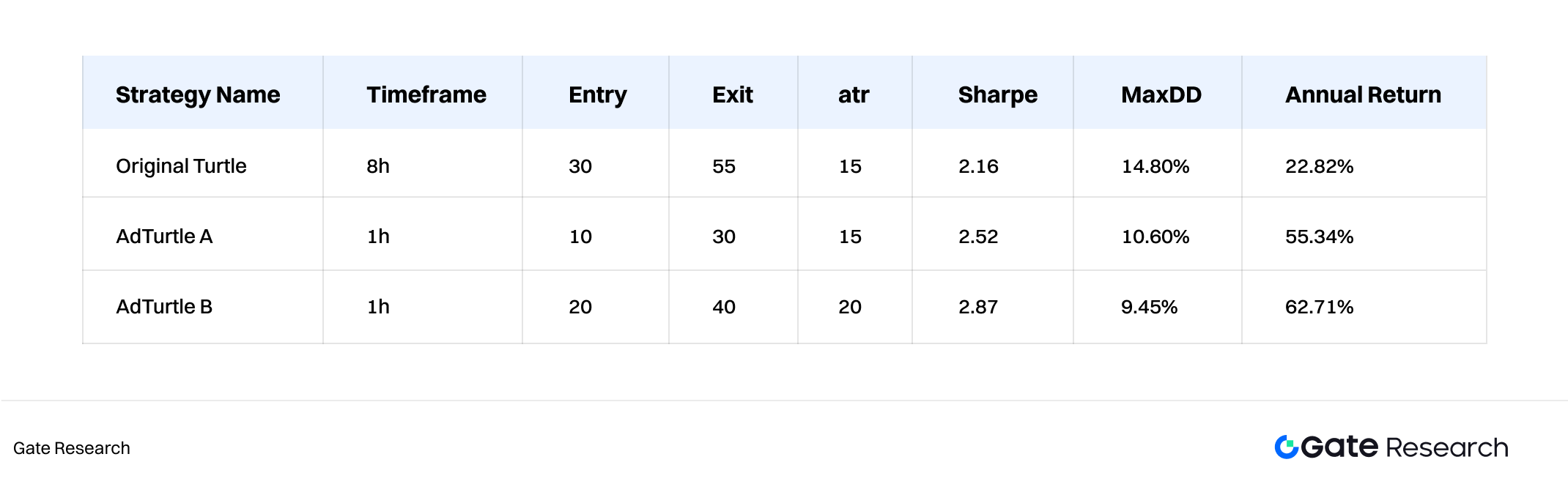

4.4 Результати бектесту

На діаграмі нижче — результати бектесту трих стратегій із найкращими комбінаціями параметрів:

Класична Turtle показує чудову ефективність у вираженому тренді, але сильно просідає у флетах та при раптових реверсах. AdTurtle з зоною виключення й динамічним стоп-лоссом значно краще фільтрує «шум», перевершує класичний варіант по доходності, Шарпу і просіданню. Найстабільніше працює AdTurtle у короткому циклі. Оптимальні налаштування забезпечують до 62,71% річних із просіданням нижче 15%.

Висновки

Класична трендова система Turtle завдяки структурованості й чіткій логіці досі незамінна й на крипторинку. Однак специфіка волатильності, торгової архітектури та складу учасників вимагає структурних змін для успішного перенесення. AdTurtle значно підвищує стійкість і стабільність прибутковості в умовах флету та високочастотної динаміки — через зону виключення, динамічний стоп-лосс і гнучкий поріг пірамідингу.

Подальше зростання ефективності можливе через поглиблену оптимізацію параметрів, використання кредитного плеча, інтеграцію ончейн-даних (капітальні потоки, зміна позицій), макроіндикаторів настроїв (наприклад, «Fear and Greed Index»), та моделей штучного інтелекту для точнішої ідентифікації й реалізації сигналів. Це забезпечить трендовим стратегіям у криптовалютах новий рівень інтелектуальної еволюції.

Джерела

- GitHub, https://github.com/odonnell31/Turtle-Trading-Simulator

- Risk and Financial Management, https://www.mdpi.com/1911-8074/12/2/96

Gate Research — комплексна дослідницька платформа для блокчейн та крипторинку, що пропонує професійну глибоку аналітику: технічний аналіз, ринковий огляд, індустріальні дослідження, прогнозування трендів і розбір макроекономічних факторів.

Застереження

Інвестування у криптовалюти — це високий ризик. Користувачу варто провести самостійний аналіз і повністю усвідомлювати специфіку інструментів та послуг перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи втрати, що виникають у результаті таких рішень.

Поділіться

Контент

Пов’язані статті

Як використовувати APIs для початку кількісного трейдингу

Як найкраще читати графіки криптовалют

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік

Дослідження Gate: ціни на BTC та ETH перевіряють мінімуми; CME запускає фьючерси на SOL

Дослідження Gate: Щотижневі гарячі теми (24-28 лютого 2025 року)