Дослідження Gate: BTC і ETH перебувають у фазі консолідації та відновлення, а стратегія RSI дає змогу фіксувати моменти розвороту ринку

Резюме

- BTC і ETH перебувають у фазі консолідації та відновлення, з істотними відмінностями у цінових структурах і волатильності, а короткостроковий імпульс залишається слабким.

- Відношення лонгів до шортів і ставки фінансування свідчать про помірно оптимістичні настрої, проте інтерес до купівлі обмежений, оскільки ринок демонструє обережність.

- Після періоду скорочення кредитного плеча відкритий інтерес поступово відновлюється, причому позиції ETH є стійкішими, ніж у BTC, що свідчить про незавершений вихід кредитного капіталу.

- Рівень ліквідацій залишається помірним через постійне чергування лонгових і шортових позицій, підтримуючи баланс ринку, хоча трейдери з високим плечем залишаються під тиском.

- У кількісних стратегіях короткострокові моделі на основі RSI генерують потужний результат, а Gate Quantitative Fund зберігає фокус на стабільному прибутку та надійному контролі ризиків, утримуючи довгострокову перевагу.

Огляд ринку

Для системного аналізу поточної поведінки капіталу та структурних змін на крипторинку цей звіт розглядає п’ять ключових параметрів: волатильність цін Bitcoin і Ethereum, співвідношення лонг/шорт (LSR), відкритий інтерес, ставки фінансування та ліквідації. Сукупно ці показники відображають цінову динаміку, капітальні настрої та ризики, дозволяючи комплексно оцінити торгову активність і структурні особливості ринку. Далі — огляд останніх змін по кожному індикатору з 14 жовтня:

1. Волатильність цін Bitcoin та Ethereum

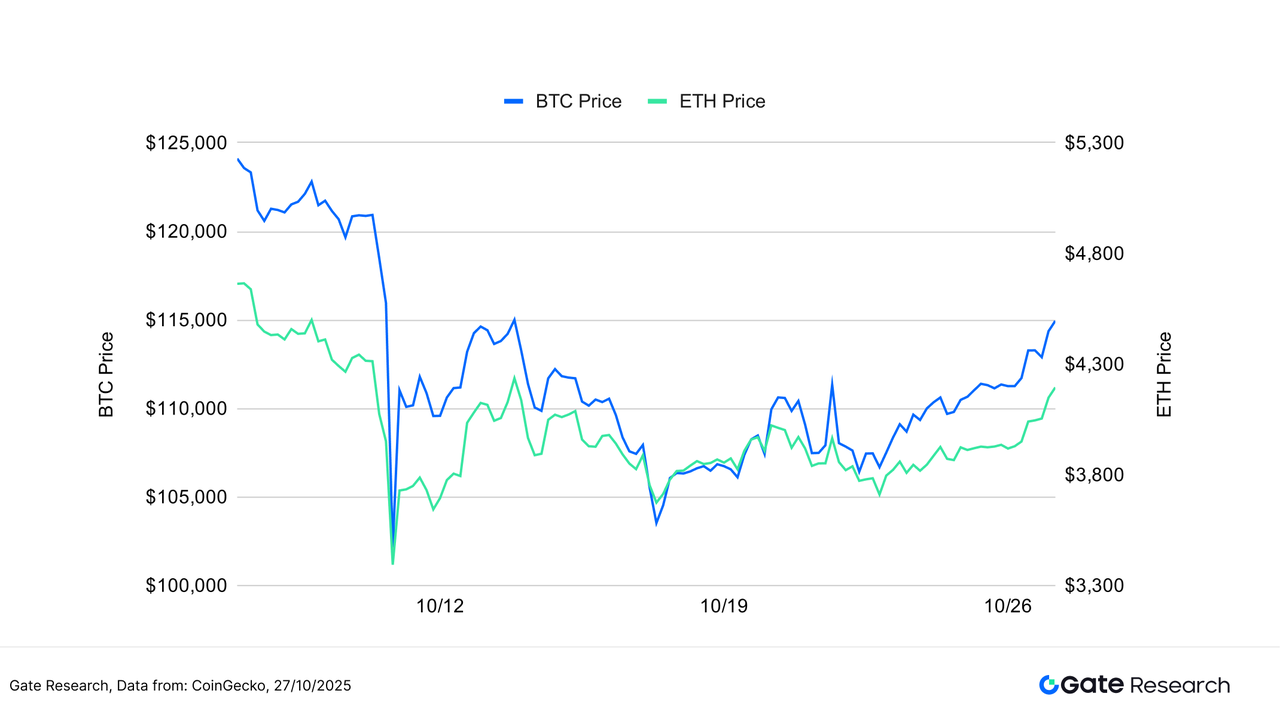

За інформацією CoinGecko, у період з 14 по 27 жовтня ринок криптовалют зберігав бокову консолідацію. Після досягнення максимуму $126 000 7 жовтня BTC перейшов у фазу консолідації з ослабленням торгового імпульсу та посиленням структурних розбіжностей. BTC і ETH демонстрували відскоки в межах бокового діапазону.

BTC стабілізувався близько $108 000 на початку місяця та поступово відновився, зосередившись короткостроково вище $113 000. ETH відскочив з $3 700 до приблизно $4 000, рухаючись більш плавно. Обидва активи залишаються у фазі середньострокової консолідації, а відскоки зумовлені короткостроковим спекулятивним капіталом, а не проривами за трендом.【1】【2】【3】

На макро- і ончейн-рівнях триває поєднання лонгових і шортових факторів. Традиційний капітал нарощує експозицію до екосистеми Ethereum — зокрема, Cathie Wood інвестувала в японську Ethereum-компанію Quantum Solutions, що підтверджує інституційну зацікавленість. Загальний об’єм заблокованого капіталу (TVL) у DeFi-протоколах зберігається на рівні близько $220 млрд, що свідчить про збалансовану структуру.

Сукупний торговий об’єм Gate Perp DEX вже перевищив $1 млрд, і платформа стала лідером серед децентралізованих деривативів завдяки Gate Layer L2 і сучасному механізму матчінгу. BTC і ETH формують середньострокові мінімуми на фоні поточної волатильності. Якщо ETH утримає рівень вище $4 000 при зростанні торгового об’єму, він може стати лідером нового тренду.

Рис. 1: Короткостроковий діапазон BTC змістився вище $113 000, ETH відскочив з близько $3 700 до $4 000, демонструючи стабільний темп.

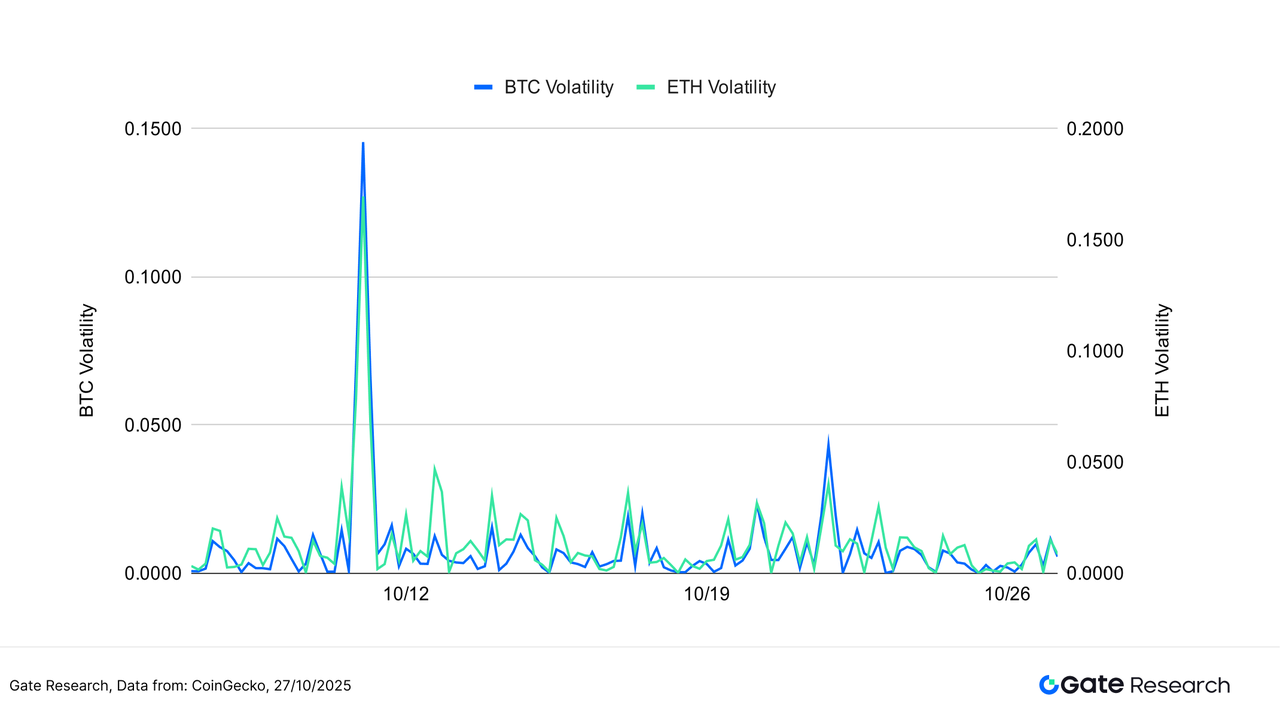

Волатильність BTC приглушена, з короткими сплесками лише у вибрані торгові дні, що свідчить про стабільність основних капітальних потоків і чіткі очікування — обмежений апетит до агресивних дій. ETH демонструє значно вищу волатильність, із численними різкими підйомами останніми тижнями, що свідчить про часті короткострокові припливи капіталу та підвищену чутливість ринку біля ключових цінових рівнів.

Ринок ще не перейшов у фазу розширення волатильності. Але повторювані сплески ETH заслуговують уваги — якщо об’єм торгів зросте разом із волатильністю, це може бути ранньою ознакою нового циклу. Важливо моніторити взаємозв’язок між волатильністю ETH і торговим об’ємом.

Рис. 2: BTC зберігає стабільну волатильність із небагатьма сесіями підвищених коливань, тоді як ETH має часті сплески — це свідчить про зростання короткострокових ринкових настроїв.

Підсумок: ринок криптовалют перебуває у фазі низької волатильності та структурної розбіжності. BTC стабільний, капітал займає вичікувальну позицію, а сплески волатильності ETH свідчать про повернення короткострокових трейдерів. Якщо об’єм торгів і волатильність продовжать зростати, ринок може здійснити вирішальний прорив.

2. Співвідношення лонг/шорт (LSR) для Bitcoin і Ethereum

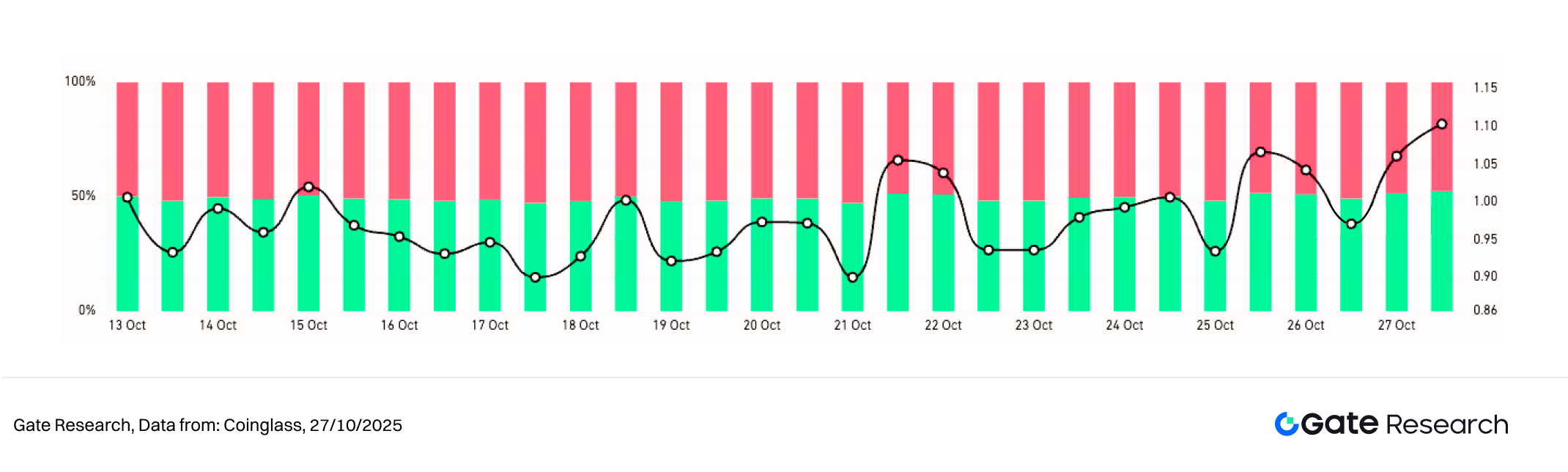

Long/Short Taker Size Ratio (LSR) — ключовий індикатор, який аналізує обсяги агресивної купівлі та продажу, визначаючи ринкові настрої й силу тренду. LSR понад 1 означає переважання ринкових купівель (лонгів) над продажами (шортами), що свідчить про перевагу оптимістичних очікувань.

За даними Coinglass, LSR для BTC та ETH коливався біля 1, що вказує на постійне протистояння настроїв і відсутність чіткої ринкової домінанти.【5】

LSR BTC короткочасно знижувався нижче 0,9 у середині жовтня, потім зріс понад 1,1 — це означає приглушений апетит до купівлі під час зниження, а зі стабілізацією цін і звуженням волатильності активна купівля поступово зростала, що свідчить про помірний оптимізм.

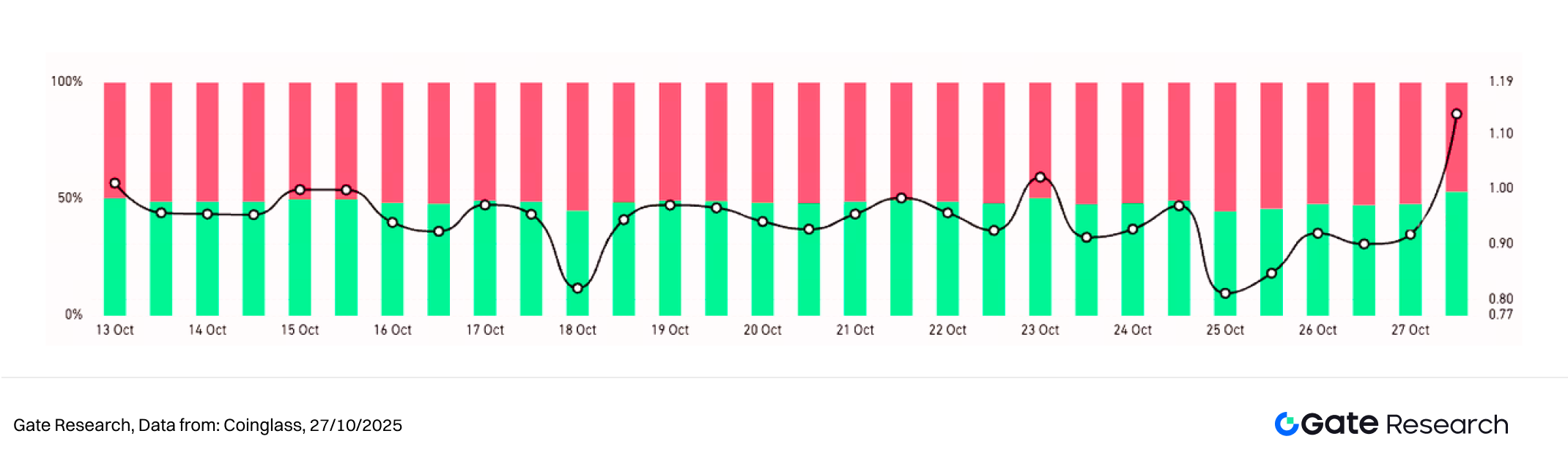

LSR ETH був значно волатильнішим, кілька разів падав нижче 0,9 — ознака чутливих короткострокових настроїв. Наприкінці місяця LSR ETH теж швидко зріс до близько 1,1, що означає структурний перехід від обережності до оптимізму і домінування лонгових позицій.

Після середньомісячної слабкості відновлення LSR свідчить про послаблення ведмежих настроїв і повернення купівельної активності. Якщо LSR стабільно утримуватиметься понад 1 при зростанні торгового об’єму, це стане сигналом стійкого ринкового відновлення.

Рис. 3: LSR BTC відновився понад 1 — це свідчить про поступове повернення купівельних настроїв.

Рис. 4: LSR ETH має значно сильніші коливання, а капітал наприкінці місяця переорієнтувався з обережності на оптимізм.

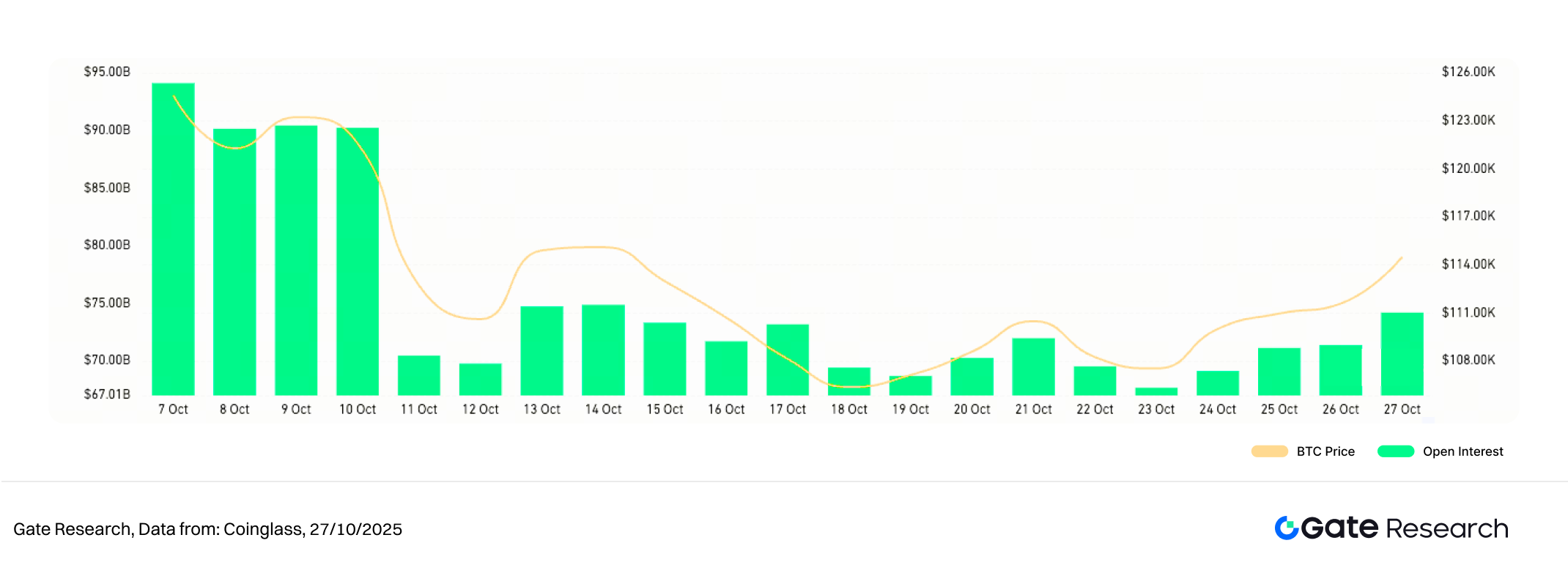

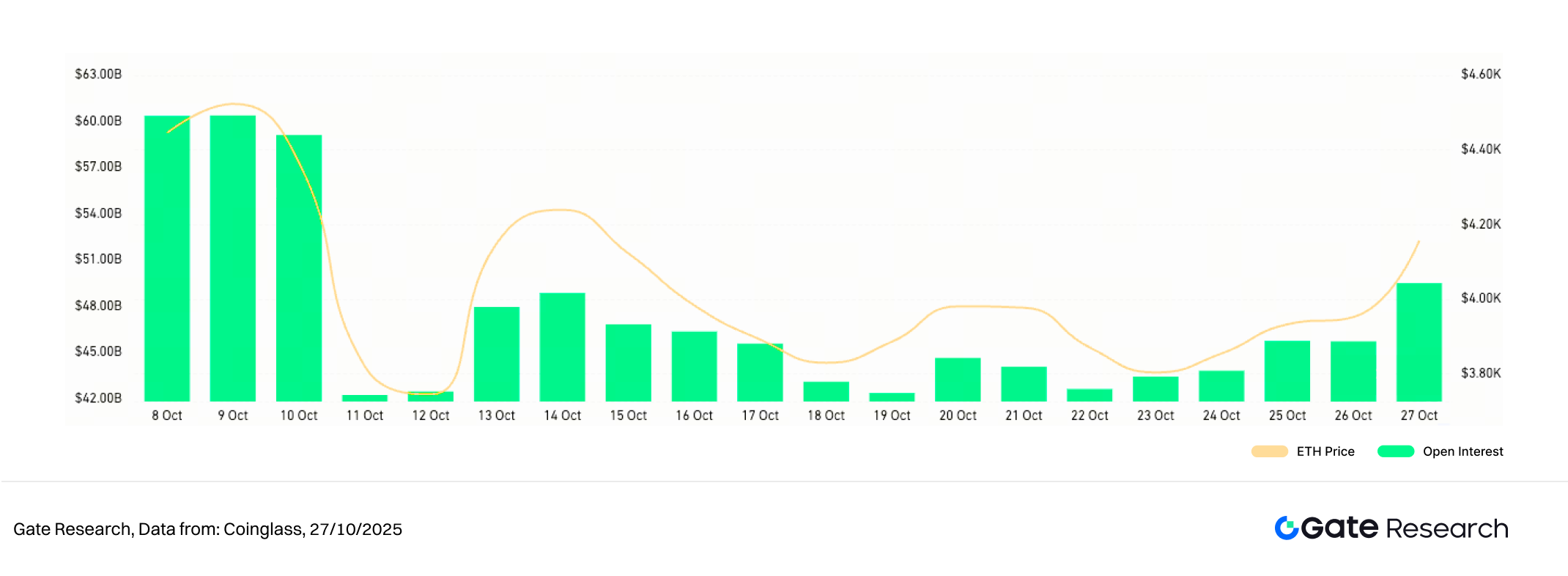

3. Відкритий інтерес

За Coinglass, за останні два тижні відкритий інтерес BTC і ETH поступово відновився після різкого падіння на початку місяця, відображаючи структуру «делевериджинг → повторне використання плеча». Попереднє зниження було наслідком масових ліквідацій лонгів з високим плечем і переходу до обережної тактики, а подальше відновлення — ознака покращення настроїв і нових припливів капіталу.【6】

Відкритий інтерес BTC тримається вищим, а лонги відновлюються зі стабілізацією цін — це підтверджує помірно оптимістичний погляд інституцій і великих трейдерів. ETH відновлюється плавніше і швидше, що свідчить про міцнішу середньострокову впевненість серед плечових учасників.

Структура кредитного плеча перейшла від перегріву до здорового відновлення. Капітал повертається на ринок, але поки без масштабного розширення плеча. Якщо ціни ростимуть разом із торговим об’ємом, відкритий інтерес може збільшитися; у випадку нового тиску — можливий короткостроковий відкат.

Рис. 5: Відкритий інтерес BTC залишається високим, лонги відновлюються після стабілізації ціни.

Рис. 6: Відкритий інтерес ETH відновлюється плавніше, кредитний капітал заходить швидше — це свідчить про стійку впевненість у середньострокових перспективах.

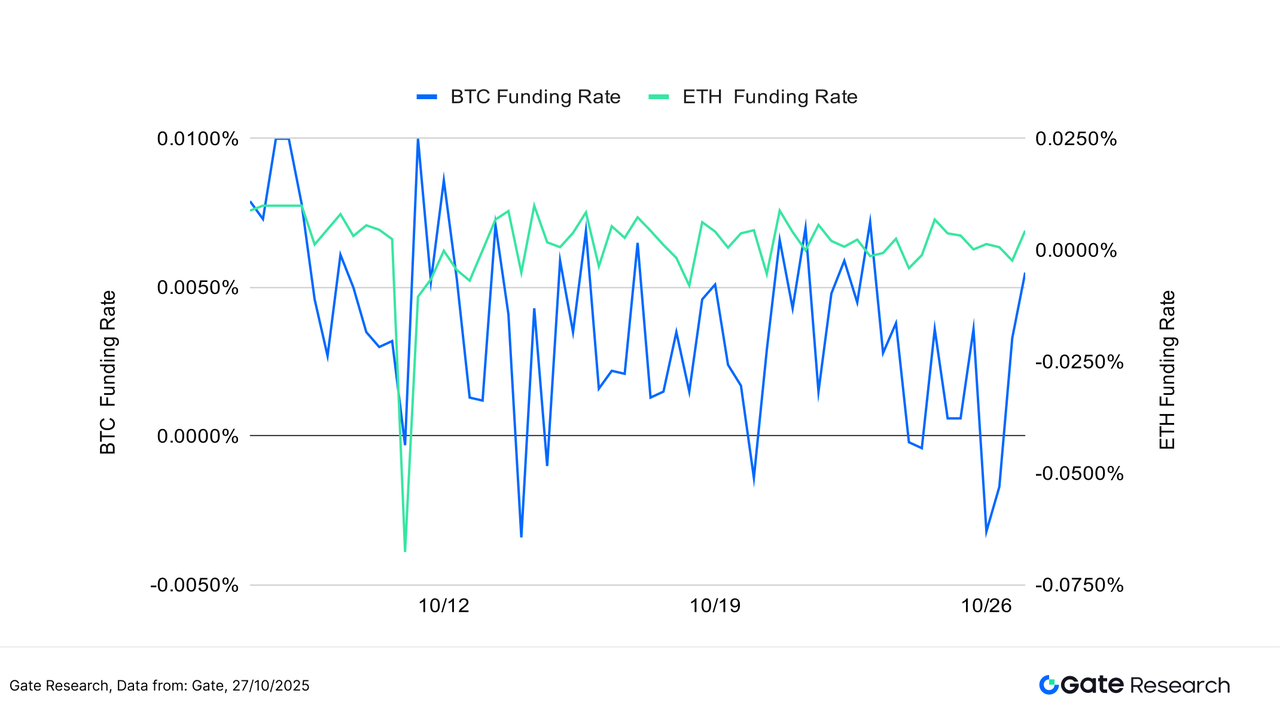

4. Ставки фінансування

Ставки фінансування BTC і ETH в основному зберігають позитивну динаміку, що свідчить про помірно оптимістичну структуру ринку. Коливання ставок BTC мінімальні, вони тримаються біля нуля — це означає стабільне позиціонування лонг-плечей і довіру інституційного та середньо- й довгострокового капіталу.【7】【8】

Ставки ETH активніші, іноді короткочасно стають негативними під час корекцій — особливо у середині та наприкінці жовтня — що відображає тимчасове уникнення ризиків у короткострокових учасників. Просадки були короткими і швидко відновлювалися — жодних ознак системного стресу.

Загалом ринок зберігає помірно оптимістичну фінансову структуру. Кредитний капітал суттєво не виходив, але настрої далекі від перегріву. Якщо ставки фінансування зростатимуть разом із торговим об’ємом — це сигнал для тривалого ралі; якщо кілька періодів поспіль будуть негативними — це ознака короткострокового погіршення й ризику корекції.

Рис. 7: Ставки фінансування BTC стабільно позитивні, ETH періодично просідає — ринок залишається оптимістичним, але стриманим.

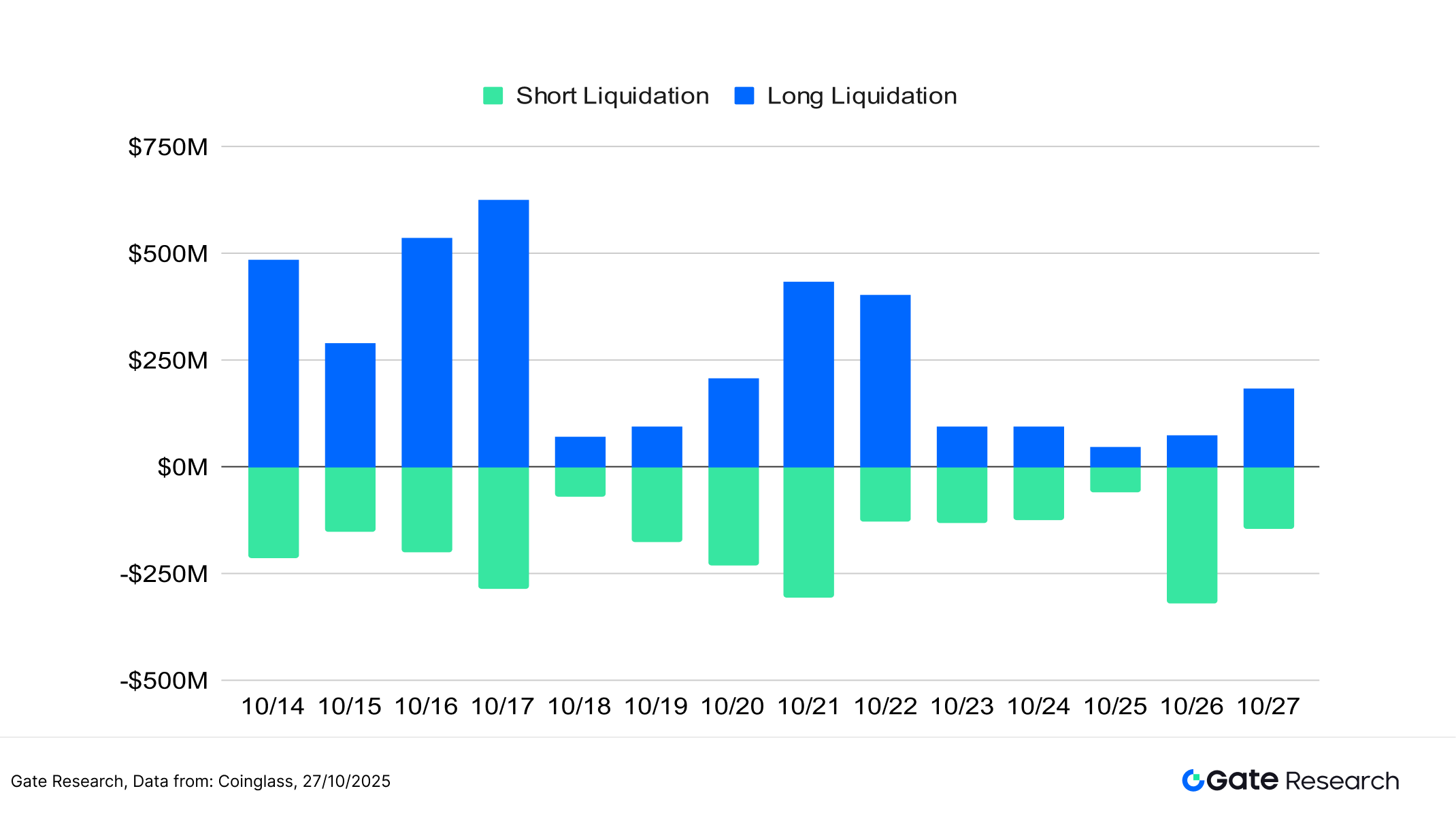

5. Ліквідації у криптовалютах

За Coinglass, попри консолідацію в середині жовтня, на деривативному ринку часто відбувалися ліквідації, що відображає постійне протистояння між лонгами і шортами. 10 жовтня ринок пережив найбільшу хвилю ліквідацій: закрито понад $18 млрд позицій за день, у тому числі $16,7 млрд — лонги, що свідчить про примусове закриття позицій з високим плечем на фоні різкого падіння цін.【9】

У наступні два тижні лонгові ліквідації продовжували зростати, щоденні суми часто перевищували $500 млн, тобто бичачі трейдери залишалися під тиском під час відкатів. 21 і 26 жовтня ліквідації шортів суттєво зросли на фоні відскоку цін — це сигнал виходу шорт-продавців за стоп-лоссом і чергування тиску між обома сторонами ринку.

Масштаб ліквідацій не системний, але концентрація лонг-плеча зростає й ризики посилюються. Якщо об’єми торгів не розширяться або волатильність зросте, ринкові настрої можуть знову стати обережними, а дефіцит ліквідності спровокує ланцюгову реакцію.

Рис. 8: Лонгові ліквідації різко зросли у середині жовтня, шорт-ліквідації — 21 і 26 жовтня, що демонструє постійну боротьбу між бичачими й ведмежими силами.

У фазі консолідації та звуження волатильності капітал поводиться помірно оптимістично, але загалом нейтрально. При цьому низка деривативних і сентиментних індикаторів демонструють ослаблення купівельної активності й скорочення короткострокового потенціалу. LSR і співвідношення лонг/шорт повернулися понад 1, але без значного розширення об’ємів; ставки фінансування позитивні, але не посилюються; ліквідації змістилися до концентрації на лонгах — усе це свідчить про зниження довіри до кредитного плеча. Структура ринку стабільна, але підтримка сентименту слабшає, що обмежує стійкість короткострокових трендів.

З урахуванням скорочення кредитного капіталу й зростаючої розбіжності настроїв інвесторам варто уважно моніторити ключові цінові зони й індикатори волатильності, щоб визначити, чи переросте консолідація у зміну тренду чи корекційний відскок. Нижче — емпірична оцінка RSI-стратегії розвороту тренду: її адаптивності для виявлення зон перекупленості/перепроданості, фіксації короткострокових розворотів і ефективності в управлінні ризиками, зниженні емоційної торгівлі та оптимізації таймінгу входу/виходу у фазах бокового руху.

Кількісний аналіз — стратегія розвороту тренду на основі RSI

(Відмова від відповідальності: Всі прогнози у цій статті засновані на історичних даних і ринкових тенденціях, мають інформаційний характер і не є інвестиційною порадою чи гарантією майбутньої динаміки ринку. Інвестори повинні уважно оцінювати ризики та приймати зважені рішення.)

1. Огляд стратегії

RSI-стратегія розвороту — це короткострокова торгова модель, що визначає зміни ринкових настроїв та фіксує точки розвороту ціни за допомогою Relative Strength Index (RSI). Вхід — коли RSI перепроданий, вихід — коли перекуплений; трейдер фіксує корекційний імпульс у фазах крайніх настроїв. Стратегія орієнтована лише на лонги. При падінні RSI у перепроданість — купівля; позиція закривається за тейк-профітом, стоп-лоссом або сигналом перекупленості.

Поєднання динамічних тейк-профіт і стоп-лосс механізмів дозволяє фіксувати прибуток під час відскоку та мінімізувати втрати при хибних розворотах. Модель ефективна у фазах бокового руху або відновлення до середнього, коли короткострокові коливання створюють часті точки входу та виходу.

У цьому тесті стратегія застосовувалась до топ-10 криптовалют за капіталізацією (без стейблкоїнів), включаючи основні мережі та високоліквідні активи. Мета — оцінити її адаптивність і практичність, підтвердити життєздатність і надійність для реальної роботи.

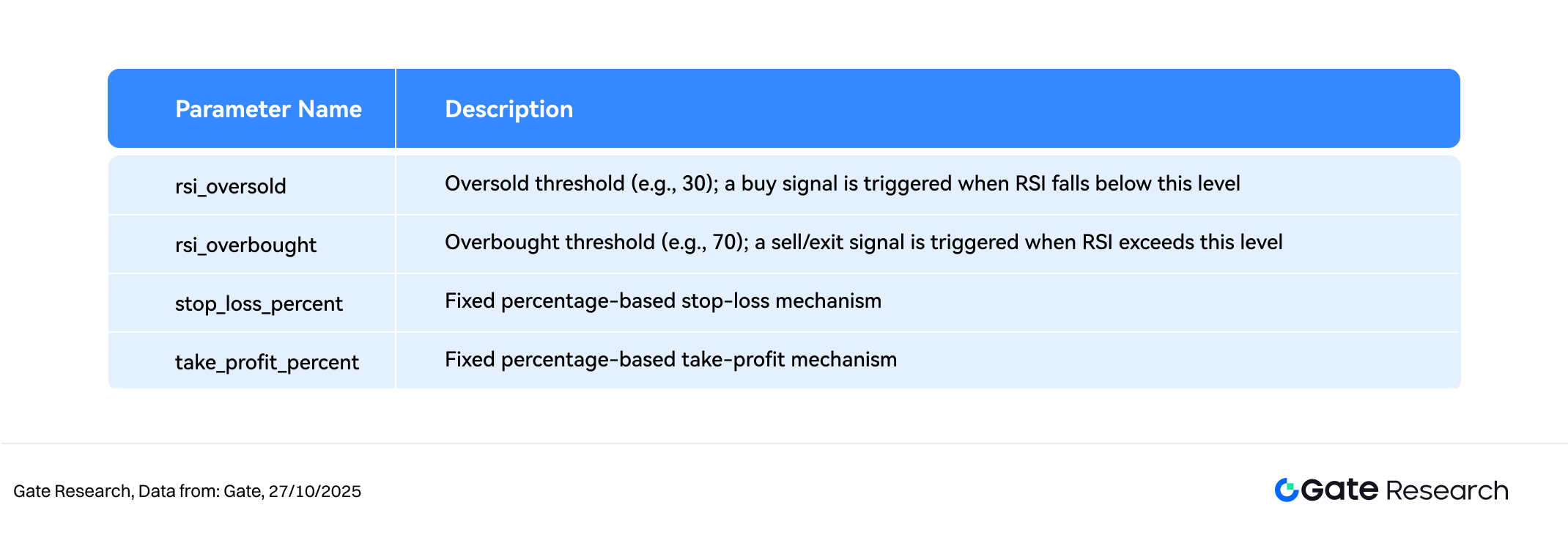

2. Основні параметри

3. Логіка та механізм стратегії

Вхід

- За відсутності відкритої позиції і падінні RSI нижче порогу rsi_oversold ринок вважається перепроданим, формується сигнал купівлі.

Вихід

- Перекупленість: При підйомі RSI понад rsi_overbought очікується розворот, сигнал на продаж.

- Стоп-лосс: Якщо ціна падає до

entry_price× (1 −stop_loss_percent), активується стоп-лосс. - Тейк-профіт: Якщо ціна зростає до

entry_price× (1 +take_profit_percent), активується тейк-профіт.

Практичний приклад

- Сигнал торгівлі

Графік нижче ілюструє точку входу 15 червня 2025 року на 1-годинному таймфреймі SUI/USDT. Після тривалого падіння RSI знизився до перепроданого рівня близько 20 і швидко відскочив понад 40, сигналізуючи розворот. MACD також підтвердив відновлення імпульсу, об’єм торгів зріс.

Хоча ціна ще не відійшла від дна, відскок RSI й ріст об’єму задовольнили умову «купівлі на падінні», активувавши сигнал входу з розрахунком на короткостроковий відскок.

Рис. 9: Сигнал входу SUI/USDT (15 червня 2025)

- Дія та результат

Після відскоку ціна SUI коливалася вгору, RSI перевищив 75 (зона перекупленості), імпульс ослаб, RSI почав падати — стратегія закрила позицію по сигналу перекупленості, зафіксувавши прибуток. Надалі ціна трохи зросла, але гістограма MACD й східчасті середні показали виснаження імпульсу.

Вихід відповідає логіці контролю ризиків — фіксація прибутку при перегріві імпульсу, що дозволяє уникати корекції. Для майбутніх поліпшень варто інтегрувати трейлінг-стопи й трендові модулі для оптимізації фіксації прибутку.

Рис. 10: Сигнал виходу SUI/USDT (16 червня 2025)

На цьому прикладі видно логіку входу-виходу та динамічний контроль ризиків у фазах екстремальних ринкових настроїв. RSI допомагає ідентифікувати відскоки з перепроданості й уповільнення при перекупленості: при падінні RSI — вхід, при підйомі RSI чи досягненні лімітів прибутку/збитку — вихід.

Стратегія успішно захопила сегмент короткострокового тренду й продемонструвала здатність фіксувати розвороти навіть у складних умовах. Це підтверджує її прикладну цінність та закладає основу для подальших вдосконалень — оптимізації параметрів, мультифакторних індикаторів і розширення на різні активи.

4. Практичний бектест

Налаштування параметрів

Для пошуку оптимальних налаштувань проведено грід-пошук у таких діапазонах:

rsi_overbought: 60–95 (крок 5)rsi_oversold: 5–30 (крок 5)stop_loss_percent: 1%–2% (крок 0,5%)take_profit_percent: 10%–16% (крок 5%)

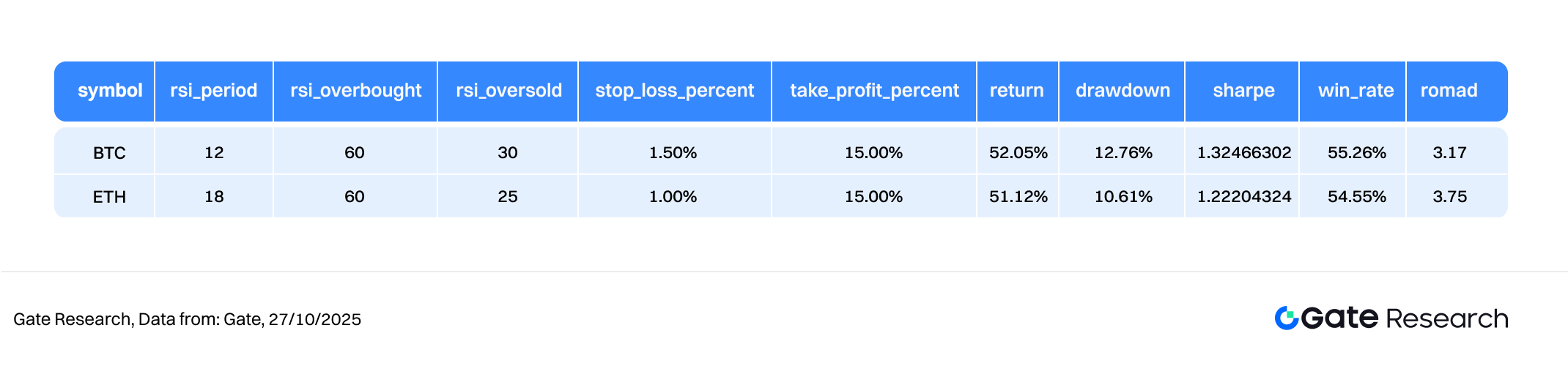

Аналізовано топ-10 криптовалют за капіталізацією (без стейблкоїнів) на 4-годинних свічках з жовтня 2024 по жовтень 2025 року, протестовано 288 комбінацій. Оцінювали топ-10 за річною доходністю. Метрики: річна доходність, коефіцієнт Шарпа, максимальна просадка, ROMAD — для комплексної оцінки стабільності й ризик-коригованої ефективності.

Рис. 11: Порівняння ефективності стратегії для BTC і ETH

Опис логіки стратегії

Коли RSI падає нижче порогу перепроданості, система фіксує це як екстремально негативну зону й активує сигнал купівлі. Логіка спрямована на фіксацію ранніх точок короткострокових розворотів, поєднаних із динамічними тейк-профіт і стоп-лосс механізмами для контролю ризиків. Якщо RSI потім піднімається у перекупленість чи ціна досягає тейк-профіту або стоп-лоссу, система автоматично продає, фіксуючи прибуток або мінімізуючи втрати.

Для BTC у цьому тесті використано:

rsi_oversold= 60 (вхід при падінні RSI нижче цього рівня)rsi_overbought= 30 (вихід при підйомі RSI вище цього рівня)stop_loss_percent= 1,5%take_profit_percent= 15%

Аналіз результатів

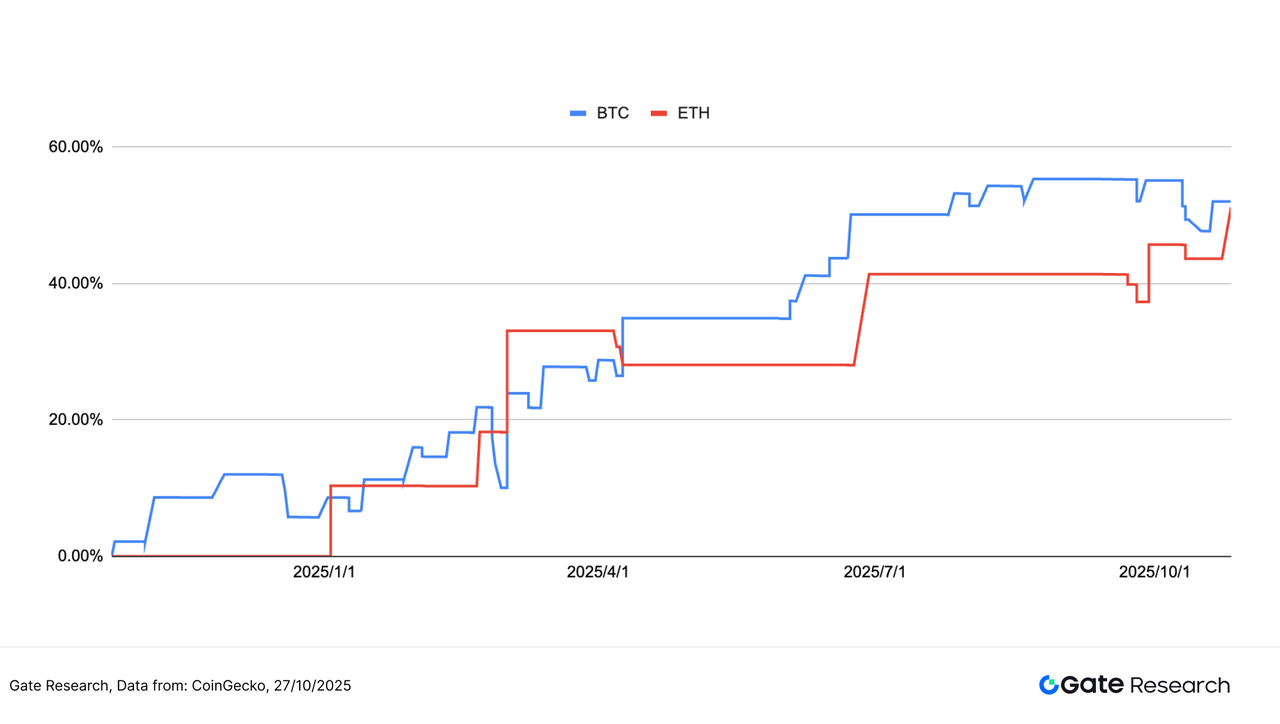

Тестовий період — жовтень 2024 — червень 2025, застосовано RSI-логіку до основних криптоактивів. Стратегія стабільна: крива доходності BTC і ETH зростає поступово, волатильність низька — це підтверджує захисну силу й сталість прибутку у фазах консолідації.

На жовтень 2025 року BTC-стратегія дала близько 52% доходності, ETH — близько 51%, динаміка подібна. Різниця через короткострокові розвороти й торговий об’єм. Просадки низькі, прибуток збережено в численних корекціях, крива доходності плавна.

RSI-стратегія забезпечила стабільний профіль ризик/доходність для основних криптовалют, дозволяючи отримувати стійкі результати навіть у фазах відсутності тренду, що підтверджує її ефективність для бокового ринку.

Gate Quant Fund, що спеціалізується на ринково-нейтральних арбітражних і хеджингових стратегіях, акцентує на стабільній доходності й управлінні ризиками. Завдяки суворій структурі контролю ризиків фонд забезпечує довгострокове компаундне зростання для інвесторів.

Рис. 12: Порівняння накопиченої доходності за рік — стратегія оптимальних параметрів RSI

5. Підсумок стратегії

RSI-стратегія розвороту, побудована на сигналах RSI із динамічними тейк-профіт і стоп-лосс механізмами, показала стабільну доходність і здатність фіксувати розвороти на основних криптовалютах. Бектест підтверджує, що BTC і ETH-стратегії досягли близько 50% накопиченої доходності зі стабільними висхідними кривими, що підкреслює їхню стійкість у фазах бокового ринку. Стратегія ефективно обмежувала просадки й утримувала прибуток під час численних ринкових коливань.

Короткострокові моделі мають високий потенціал прибутку, але в трендових фазах можуть поступатися через передчасні виходи при стійких сигналах перекупленості, що обмежує захоплення зростання. Тому в реальній практиці балансування між контролем волатильності й компаундним ростом — ключова мета для кількісного управління активами.

Gate Quant Fund фокусує увагу на ринково-нейтральних арбітражних і хеджингових стратегіях, орієнтованих на стабільний прибуток і надійне управління ризиками. Для демонстрації довгострокових переваг Gate проводить акцію “Quant Fund New User Bonus Rate Campaign” з 27 жовтня 2025 року, До 06:00 до 10 листопада 2025 року, До 06:00 (UTC): нові користувачі отримають +5% річної доходності на 14 днів, а сумарна річна доходність перевищить 19%.

Фонд управляється провідною командою, має диверсифікований портфель арбітражних і хеджингових стратегій. Основна мета — контроль просадок із балансом ризику і доходності, що робить його оптимальним вибором для інвесторів, які шукають низьковолатильні, довгострокові й стійкі кількісні прибутки.

Висновки

З 14 по 27 жовтня 2025 року ринок криптовалют зберігав консолідацію, а капітальні потоки та настрої слабшали. Технічна структура BTC і ETH залишалась стабільною, проте волатильність і торговий об’єм звужувалися — це свідчить про зниження імпульсу. LSR і ставки фінансування залишались помірно оптимістичними, але без розширення, що відображає обережність лонг-позицій.

У деривативному сегменті відкритий інтерес BTC відновився після короткочасного падіння, ETH — зростав стабільно; ставки фінансування позитивні, а кредитний капітал суттєво не виходив. Масова ліквідація 10 жовтня підкреслила крихкість високого плеча й стимулювала посилення захисту позицій. Ринок перебуває на завершальній стадії консолідації, із структурною ротацією та переформатуванням позицій — без нових припливів ризики зниження залишаються.

У цьому контексті RSI-стратегія розвороту продемонструвала високий практичний потенціал: бектест — ~50% доходності для BTC і ETH, стабільні висхідні криві й контроль просадок. Високобета-токени можуть поступатися під час односторонніх ралі через повторювані виходи за сигналами перекупленості. Для оптимізації варто інтегрувати динамічні пороги, фільтри волатильності й об’ємні фактори для підвищення якості сигналу та адаптивності.

Gate Quant Fund продовжує фокусуватися на ринково-нейтральних і хеджингових стратегіях, орієнтуючись на стабільний ризик-коригований прибуток. Фонд забезпечує стабільне компаундне зростання під контролем просадок — це оптимальний шлях до стійкого кількісного інвестування для тих, хто цінує стабільність у волатильних ринках.

Джерела:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- Gate, https://www.gate.com/trade/ETH_USDT

- Sosovalue, https://sosovalue.com/assets/etf/us-btc-spot?from=moved

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate, https://www.gate.com/futures_market_info/BTC_USD/capital_rate_history

- Gate, https://www.gate.com/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

- Gate, https://www.gate.com/institution/quant-fund

Gate Research — комплексна дослідницька платформа з блокчейну та криптовалют, що пропонує глибокий контент: технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів і макроекономічну аналітику.

Відмова від відповідальності

Інвестування в ринки криптовалют — ризикове. Користувачам рекомендовано самостійно досліджувати активи й продукти перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які втрати або збитки, що виникли внаслідок таких рішень.

Поділіться

Пов’язані статті

Усе, що вам потрібно знати про кількісну стратегію торгівлі

Як використовувати APIs для початку кількісного трейдингу

Як найкраще читати графіки криптовалют

Долар на Інтернет-цінність - Звіт 2025 року про ринкову економіку USDC

дослідження Gate: Огляд ринку криптовалют на 2024 рік та прогноз трендів на 2025 рік