Упаковки DAT можуть виявитися більш ефективними рішеннями, ніж спотові ETF для окремих цифрових активів

Вступ

У серпні та вересні 2025 року Digital Asset Treasuries (DAT) стали провідними інструментами, через які цифрові активи масово проникли на Уолл-стріт. Це стало несподіванкою для багатьох учасників ринку, які очікували, що ETF й надалі будуть основною формою доступу, яку зараз DAT починають витісняти.

Що змінилося? Кілька років тому MicroStrategy першою впровадила модель DAT для біткоїна, але інвестори не розуміли її застосування до інших цифрових активів. У цій статті пояснюється, чому феномен DAT є дискусійним, у чотирьох розділах:

- Опис DAT

- Ландшафт DAT

- Аргументація премії DAT до mNAV

- Ризики DAT

Опис DAT

Digital Asset Treasury (DAT) — це компанія, яка безпосередньо зберігає криптовалюти, такі як bitcoin, ether чи solana, на своєму балансі, а інвестори отримують до них доступ, купуючи акції компанії. На відміну від SEC-регульованих1 спотових ETF на Bitcoin або Ethereum, які пасивно тримають криптовалюти та випускають акції, повністю забезпечені активами, DAT є діючими бізнесами, здатними управляти активами через кредитне плече, корпоративну стратегію чи фінансування. Якщо ETF забезпечують регульовану експозицію для публічних ринків, то DAT створюють корпоративний ризик і відкривають потенціал додаткового прибутку або втрат, що виходять за межі базового активу.

Ще до появи терміну “digital asset treasury” MicroStrategy створила перший “DAT” для біткоїна. Під керівництвом Майкла Сейлора компанія зосередилася не на розробці ПЗ, а на накопиченні біткоїнів. Станом на 15 вересня 2025 року MicroStrategy (зараз “Strategy”) володіла понад 632 000 BTC на суму $46,5 млрд — у середньому по $73 527 за монету.2 Сьогодні компанія контролює понад 3% від максимальної емісії у 21 млн BTC.3

MicroStrategy формувала свою позицію у біткоїні за допомогою різних фінансових стратегій. Починали з випуску конвертованих облігацій, потім — старших забезпечених облігацій із дохідністю 6,125%,4 але справжній прорив забезпечила програма продажу акцій за ринковою ціною (ATM). Оскільки акції MSTR торгувалися з великою премією до балансової вартості, Сейлор випускав нові акції, розмиваючи частку чинних акціонерів, але використовував виручені кошти для купівлі нових біткоїнів і підвищення кількості біткоїнів на акцію. Фактично акціонери надавали капітал для збільшення експозиції MicroStrategy до біткоїна.

Такий підхід викликав жваву дискусію. Критики називають DAT “продажем 50 центів за долар”.5 Це означає, що якщо DAT торгується з подвійною премією до ринкової чистої вартості активів (mNAV), інвестори платять два долари за кожен долар біткоїнів на балансі. Тобто така премія здається ірраціональною та нестійкою.

Однак акції MicroStrategy наразі спростовують таку оцінку і приносять інвесторам суттєву вигоду. Окрім короткострокового зниження до дисконту під час ведмежого ринку (березень 2022 — січень 2024), MSTR торгується з відчутною премією до mNAV. Більше того, Сейлор стратегічно використовував цю премію, випускаючи акції набагато вище балансової вартості й нарощуючи запас біткоїнів MicroStrategy. Таким чином MSTR і збільшила експозицію акціонерів до біткоїна, і значно перевершила стратегію простого зберігання BTC з моменту першої покупки в серпні 2020 року.6

Ландшафт DAT

Через п’ять років після першої покупки біткоїна MicroStrategy — коли жодна компанія не ризикувала повторити цей шлях — з’явилися сотні DAT. Нові структури активно накопичують ETH, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX та інші цифрові активи.

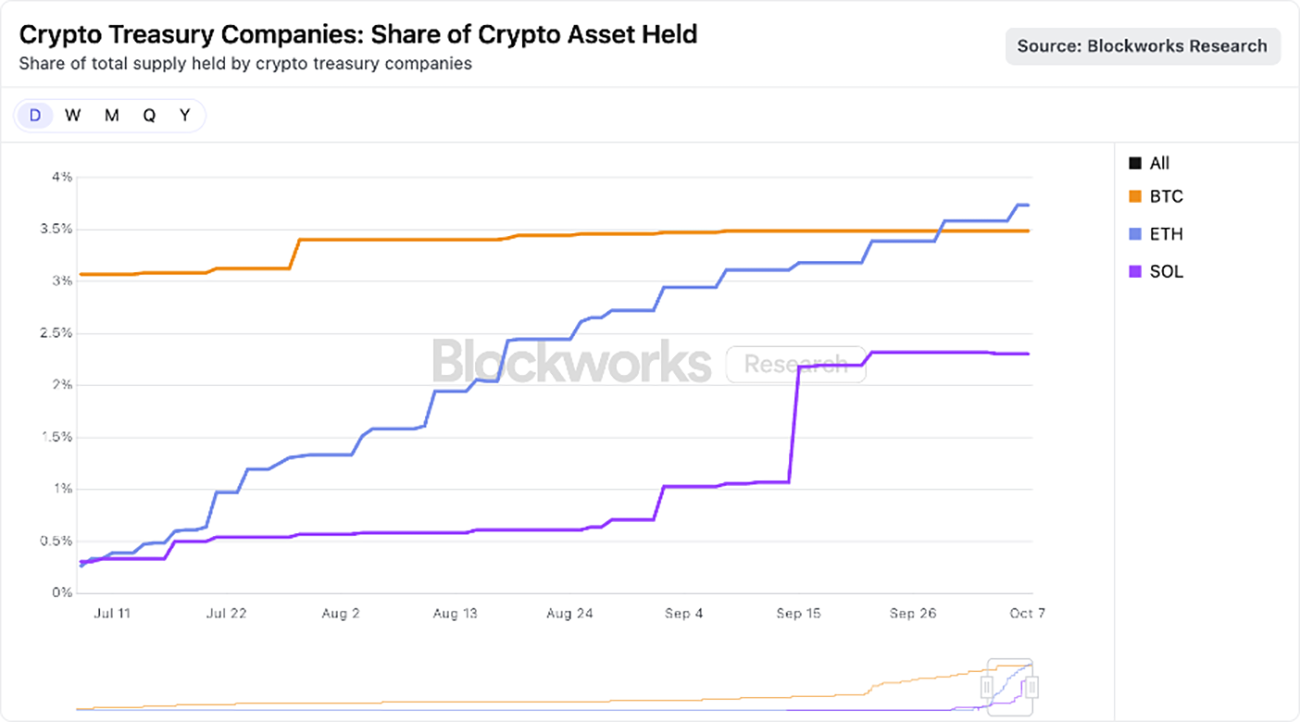

Зараз ринок зосереджується на активах з найбільшою капіталізацією, адже кілька добре капіталізованих DAT змагаються у накопиченні ETH та SOL. Разом DAT, орієнтовані на ETH, вже акумулювали 3,74% емісії ether,7 а DAT на Solana — 2,31% емісії SOL,8 як показано нижче.

Джерело: Blockworks станом на 25 серпня 2025 року. Надана інформація призначена лише для ознайомлення і не є інвестиційною порадою чи рекомендацією купувати, продавати або утримувати цінні папери чи криптовалюти. Минулі результати не гарантують майбутніх.

На нашу думку, хоча деякі DAT створювалися з короткостроковою метою, переможці здатні стати ефективнішими інструментами, ніж спотові ETF, для окремих цифрових активів. Використовуючи корпоративні структури,9 DAT можуть застосовувати кредитне плече, корпоративне фінансування та стратегічну гнучкість, недоступні ETF. Ці переваги зберігатимуться, поки премії до mNAV залишаються стійкими — це питання детально розглядається далі.

Чому премія до mNAV може бути виправданою?

Як керуючий активами з великою експозицією до крипто, ARK Invest активно цікавиться DAT. Нещодавно ми інвестували у провідний DAT, орієнтований на ETH — Bitmine Immersion. Діючи обережно та уважно відстежуючи розвиток DAT, ми бачимо причини, чому деякі DAT торгуються з премією до mNAV, зокрема:

- Дохід/Стейкінг-доходність DAT

- Швидкість накопичення/Динаміка

- Ліквідність і дешевий капітал DAT

- Опціональність DAT

Дохід/Стейкінг-доходність

Протоколи блокчейнів першого рівня (L1)10, зокрема Ethereum, пропонують нативну доходність через стейкінг, що винагороджує учасників за безпеку мережі. У сфері цифрових активів ця доходність фактично є безризиковою ставкою, адже вона генерується протоколом і не пов’язана з ризиком контрагента.

Натомість спотові ETF у США не дозволяють стейкінг для отримання доходу з базового активу. Через специфіку Ethereum, навіть якщо регулятори змінять політику, ETF зможуть стейкати лише обмежену частку активів — ймовірно, менше 50% — оскільки мережа регулює “churn limits”, які обмежують кількість валідаторів, що можуть увійти/вийти в кожну епоху.11 Це важливо для безпеки: обмеження не дають змоги зловмисникам масово запускати або зупиняти валідаторів та не дають мережі втратити керованість. У результаті стейкінг чи розстейкінг ETH може тривати до двох тижнів. Хоча ETF можуть використовувати ліквідні стейкінгові протоколи12 для обходу обмежень, регуляторні, ліквідні й централізаційні ризики швидше за все не дозволять ETF стейкати значну частину активів.

DAT, навпаки, мають широку опціональність. Типові DAT — це компактні організації з невеликими командами, які генерують значний дохід. При капіталізації $10 млрд, якщо весь ETH застрейканий, Bitmine Immersion, наприклад, отримує ~$300 млн вільного грошового потоку на рік,13 який можна спрямовувати на злиття й поглинання (M&A), купівлю токенів, ончейн-можливості чи дивіденди для акціонерів.

Швидкість накопичення/Динаміка

Премія DAT до балансової вартості пояснюється як швидкістю накопичення активів, так і зростанням криптоактивів на акцію. DAT здатні збільшувати кількість криптоактивів на акцію швидше за зростання ціни базового активу і прискорювати прибутковість за рахунок стейкінгу.

Візьмемо Bitmine. На 13 липня компанія мала 163 142 ETH на ~56 млн повністю розведених акцій.14 За ціною $2 914 за ETH це 0,0029 ETH ($8,45) на акцію. Через 31 день оцінки показують, що Bitmine мала 1,15 млн ETH і 173 млн акцій.15 За ціною $4 700 за ETH це 0,0066 ETH ($32,43) на акцію. За місяць ціна ETH зросла на 60%, а ETH/акція — на 130%. Тобто можливість Bitmine арбітражувати премію до mNAV через продаж акцій за ринком (ATM) та акумулятивні покупки принесла значно більше, ніж просто зберігання ETH напряму.

Звісно, це можливо лише за наявності премії до mNAV і ефективного використання ATM. Якщо премія зменшиться або стане дисконтом, DAT доведеться вдаватися до інших ринкових інструментів, наприклад, продавати частину токенів задля викупу акцій.

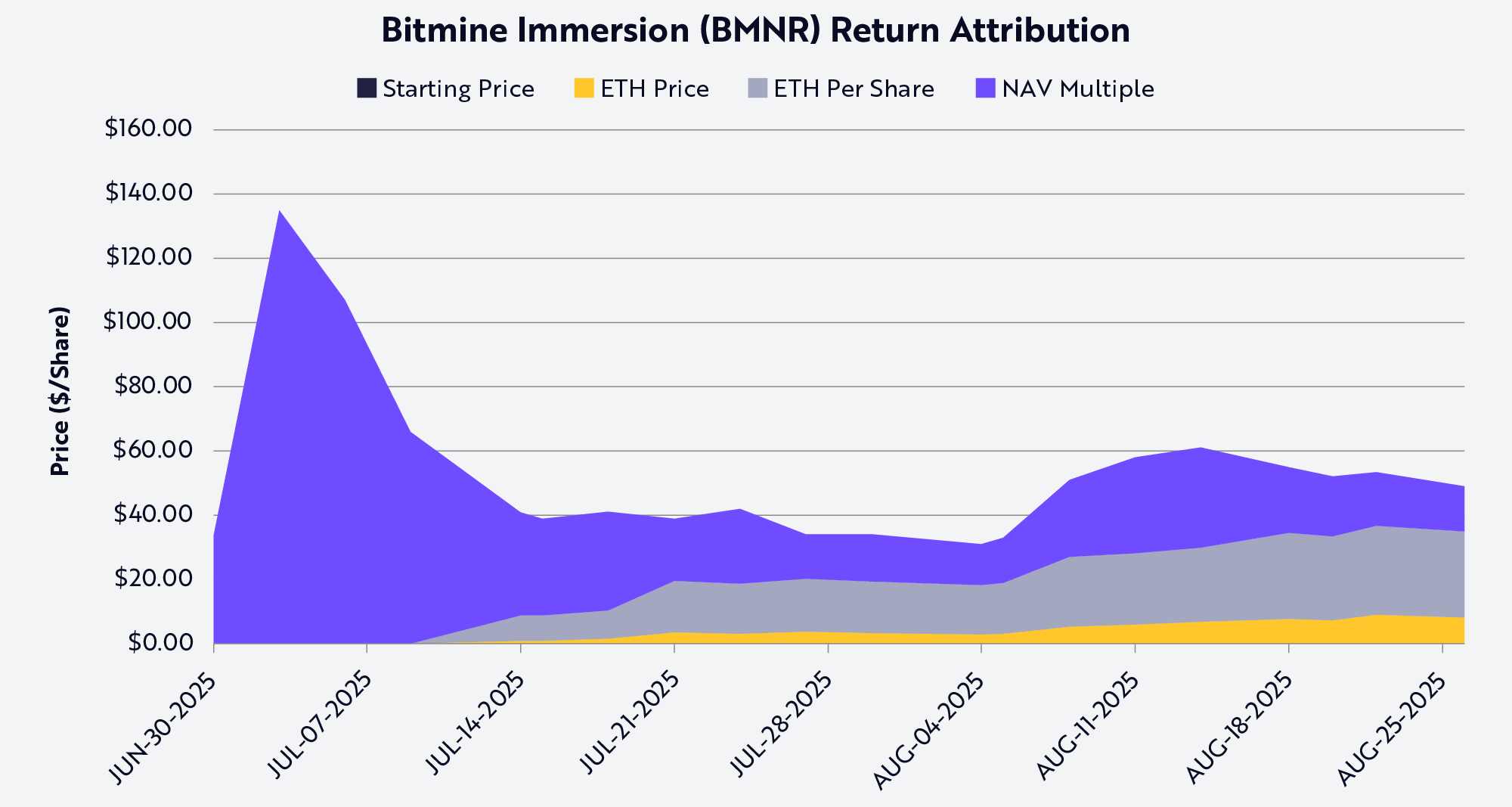

Метод декомпозиції Shapley Value дозволяє визначити, як саме змінилася ціна акцій Bitmine (BMNR): через ціну ETH, зростання ETH/акція чи зміну премії/дисконту до mNAV. На 25 серпня саме ETH/акція був головним драйвером ціни BMNR та прибутку акціонерів.

Джерело: ARK Investment Management LLC, 2025. Діаграма побудована на середньому значенні Shapley з урахуванням лише публічних даних (ціна акції, mNAV, eth AUM, ціна ETH, FDV акції). Дані станом на 25 серпня 2025 року. Матеріал не є інвестиційною порадою й не гарантує майбутніх результатів.

Ліквідність і дешевий капітал

Ліквідність — головна причина, чому DAT може торгуватися з премією. Програми продажу акцій за ринковою ціною (ATM) і конвертовані облігації працюють лише за достатньої ліквідності. ATM залежить від активної щоденної торгівлі та здатності DAT поглинати емісію акцій без тиску на ціну. Те саме стосується й конвертованих облігацій: інвестори купують облігацію разом із опціоном на конвертацію у акції, та цей опціон цінний лише за умови ліквідності для продажу/хеджування. Без ліквідності інструмент стає непривабливим або занадто дорогим.

Масштаб теж важливий, адже боргові ринки зазвичай орієнтовані на великі компанії. Інвестиційні банки й інституційні кредитори орієнтуються на попит у вторинному ринку, що прямо залежить від капіталізації та ліквідності. Зазвичай синдиковані боргові угоди та конвертовані випуски доступні лише компаніям із капіталізацією понад ~$1–2 млрд. Нижче цієї межі вартість капіталу різко зростає, а можливості фінансування обмежуються індивідуальними чи венчурними кредитними лініями. Наприклад, MicroStrategy змогла розмістити кілька раундів конвертованих облігацій на мільярди доларів саме завдяки ліквідності акцій і великій капіталізації.

Випуск привілейованих акцій ілюструє той самий принцип. Структуровані угоди, як у MicroStrategy, вимагають і потужного балансу, і ліквідності для залучення інституційних інвесторів. Покупці привілейованих акцій повинні бути впевнені, що зможуть вийти з позиції чи захеджувати її. Для неліквідних DAT цей канал недоступний.

Отже, ліквідність знижує вартість капіталу. Щоб компенсувати неліківідність, інвестори очікують вищої дохідності, тому неліквідні DAT змушені платити більше: більші дисконти при розміщенні акцій, вищі купони по боргу чи жорсткіші ковенанти. Ліквідний DAT може залучати дешевий капітал16 для акумуляції BTC чи ETH, створюючи ефект маховика, що підтримує премію.

Опціональність

Багато інвесторів порівнюють L1 токени з акціями, товарами чи валютами, хоча насправді відмінностей більше. DAT підкреслюють цю різницю і демонструють, що ETF часто не є найефективнішим способом експозиції до L1. Корпоративна структура DAT забезпечує опціональність, яку інвестори часто цінують вище балансової вартості. Великі DAT можуть купувати токени зі знижкою у кризових випадках, наприклад, під час розпродажів у процедурі банкрутства FTX, або через придбання інших DAT із дисконтом до mNAV.

Наприклад, з капіталізацією $10 млрд Bitmine Immersion може випустити лише 2–3% своїх акцій і придбати DAT, орієнтований на ETH, вартістю $200 млн із дисконтом — це акумулятивне поглинання. Окрім M&A, екосистеми Solana й Ethereum дають додаткові можливості. Оскільки ці мережі підтримують десятки мільярдів доларів ліквідності й додатків, масштабний DAT може заробляти, забезпечуючи або надаючи ліквідність ончейн. Протоколи можуть навіть стимулювати великих інвесторів із потужним балансом приєднуватися до своїх екосистем.

Інша можливість для арбітражу — це спред між традиційними та ончейн-ставками, який іноді перевищував 500 bp (5%).17 У низькопроцентному середовищі DAT можуть позичати USD на традиційних фінансових ринках дешево й розміщувати кошти в ончейн-кредитних пулах із вищими ставками. Наприклад, стейблкоїн-пули sUSDS, sUSDe чи SyrupUSDC зараз дають близько 7% річних — це на 3% більше, ніж прибутковість держоблігацій США, даючи DAT можливість отримувати додатковий дохід понад просте зростання токена.

Ризики

Попри переваги DAT для експозиції на криптоактиви, вони створюють і суттєві ризики, які інвестори повинні оцінювати. По-перше, це залежність від ринкової премії: модель DAT, особливо зростання крипто на акцію, залежить від торгівлі акцій з премією до mNAV. Якщо премія зникає, можливість DAT залучати капітал через емісію акцій суттєво скорочується, змушуючи продавати токени чи сповільнювати покупки.

По-друге, ліквідність може бути і перевагою, і джерелом ризику. Ліквідні акції дають доступ до дешевого капіталу, але під час падіння ринку можуть стати джерелом неліківідності. У тривалому спаді DAT можуть потрапити у негативний цикл: падіння ціни акцій, зростання вартості капіталу, вимушені продажі токенів.

По-третє, існує невизначеність щодо регуляторики. На відміну від ETF, DAT працюють у сірій зоні, що може призводити до питань щодо бухгалтерії, розкриття інформації й інших регуляторних аспектів, які більше відповідають інвестфондам, а не операційним компаніям. Втручання регуляторів може обмежити доступ до ринків капіталу або гнучкість DAT.

По-четверте, ризики корпоративного управління й операцій можуть бути недооцінені. Багато DAT керуються невеликими командами, які управляють мільярдними активами. Слабкий контроль, неякісне управління ризиками чи конфлікт інтересів можуть швидко знищити вартість. У найгіршому випадку DAT можуть перетворитися на ризикові ончейн-хедж-фонди: гнатися за дохідністю, використовувати плече, розподіляти капітал із низькою прозорістю, що підвищує ризик прихованих втрат і навіть банкрутства.

Висновок

Поява Digital Asset Treasuries відкриває для інвесторів нові способи експозиції до криптоактивів. Те, що починалося як нішевий крок MicroStrategy, стало масовим явищем: DAT з’являються в Ethereum, Solana та інших провідних блокчейнах першого рівня. Критики називають цю модель “продажем п’ятдесяти центів за долар”, однак реальність складніша. Корпоративна структура DAT дає унікальні переваги, яких не мають ETF, і які виправдовують премію до балансової вартості: можливість збільшувати ETH чи SOL на акцію швидше, ніж зростає ціна базового активу; ліквідність і масштаб для залучення дешевого капіталу; опціональність для M&A, купівлі токенів і використання ончейн-можливостей.

На відміну від ETF, DAT — це не пасивні обгортки для цифрових активів. Це динамічні інструменти ринку капіталу, здатні посилювати експозицію, отримувати протокольний дохід і ефективно розподіляти капітал. Для певних активів вони можуть бути не лише стійкішими, а й ефективнішими за ETF. DAT можуть стати довгостроковими інститутами на стику традиційних фінансових ринків і цифрових активів.

DISCLOSURE: Ризики цифрових активів

Цифрові активи, такі як bitcoin та ether, є відносно новими інвестиціями, що несуть унікальні й значні ризики і можуть бути значно більш волатильними, ніж традиційні інструменти. Вони працюють без центрального регулятора чи банків і не підтримуються жодною державою. Навіть опосередковано цифрові активи можуть бути дуже волатильними. Вони не є законним засобом платежу. Державні органи можуть обмежити використання й обіг цифрових активів. Біржі можуть зупинити роботу або закритися через шахрайство, технічні збої, зловмисників чи шкідливе ПЗ.

Цифрові активи, як bitcoin чи ether, схильні до різких коливань цін, зокрема під впливом дій чи заяв лідерів думок, медіа, змін попиту й пропозиції та інших факторів. Жодних гарантій збереження довгострокової вартості не існує.

- 1.Криптовалюти класифікуються як товарні активи, а не цінні папери. Тому спотові ETF на Bitcoin та Ethereum структуровані як біржові продукти з базовим товаром (ETP), зареєстровані відповідно до Закону про цінні папери 1933 року (“33 Act”), а не як традиційні інвестиційні компанії, зареєстровані згідно із Законом про інвестиційні компанії 1940 року (“40 Act”), як більшість ETF. Таким чином, хоча спотові ETF на Bitcoin та Ethereum певною мірою регулюються SEC, вони не мають такого рівня захисту інвесторів, як традиційні фонди під 40 Act.

- 2.За даними Saylor, M. 2025. “Strategy has acquired 525 BTC for ~$60.2 million at ~$114,562 per bitcoin…” X.

- 3.Там само.

- 4.Див. MicroStrategy. 2021. “MicroStrategy Completes $500 Million Offering of 6.125% Senior Secured Notes Due 2028 with Bitcoin Use of Proceeds.”

- 5.Carter, N. 2025. “in the end its going to be very funny…” X.

- 6.Акції MSTR перевершили стратегію buy and hold з моменту першої купівлі біткоїна компанією 11 серпня 2020 року. Дані станом на 22 жовтня 2025 року. MSTR зросли з 14 дол. США до 300 дол. США (20,8x), а bitcoin — з 11 410 дол. США до 110 000 дол. США (9,6x). Перевага акцій MSTR над BTC пояснюється акумулятивним використанням емісії для купівлі BTC.

- 7.За даними Blockworks станом на 25 серпня 2025 року.

- 8.За даними Blockworks станом на 25 серпня 2025 року.

- 9.Digital Asset Treasury може використовувати корпоративну структуру для залучення кредитного плеча й фінансування у спосіб, недоступний ETF. Тримаючи крипто напряму на балансі, DAT може брати кредити під ці резерви через забезпечені позики або конвертовані облігації, фактично підвищуючи експозицію. Також DAT може випускати нові акції, якщо її акції торгуються з премією до базових активів, перетворюючи цю премію на додатковий капітал для купівлі ще більше крипто. ETF, навпаки, можуть лише випускати й викуповувати акції за чистою вартістю активів і не мають змоги брати кредити під активи, тож обмежуються пасивним слідуванням за активом.

- 10.“Layer 1 blockchain” (“L1”) — це базовий протокол блокчейн-мережі, що відповідає за обробку транзакцій, консенсус і зберігання даних на власному ланцюзі.

- 11>“Епоха” у крипто — це одиниця часу, яка використовується у proof-of-stake для організації роботи валідаторів і фіналізації блоків.

- 12.Протоколи ліквідного стейкінгу — це платформи, які дозволяють стейкати криптовалюти в PoS-блокчейнах, зберігаючи ліквідність завдяки прибутковим токенам, що ре-балансуються.

- 13.За даними UltraSound Money станом на 25 серпня 2025 року. Оцінка ґрунтується на доходності Ethereum близько 3%, що дає $300 млн.

- 14.За даними Deepnewz. 2025. “BitMine (BMNR) Raises $250 Million, Sells 55.56M Shares, Stock Surges 400% as Tom Lee Launches “MicroStrategy of Ethereum” Treasury.”

- 15>На основі публічних даних щодо цін акцій, ETH і mNAV, наприклад, станом на 25 серпня 2025 року.

- 16>У фінансах привілейовані акції — це гібрид, поєднання властивостей акцій і облігацій: фіксовані дивіденди, переважне право на активи (над звичайними акціями, але нижче за облігації), вища дохідність, але без права голосу.

- 17>Базисний пункт (bp) — це 0,01% (одна сотка відсоткового пункту). Дані за Pokorny, Z. 2025. “The State of Crypto Lending.” Galaxy.

Застереження:

- Ця стаття передрукована з [ARK]. Усі права належать оригінальному автору [Lorenzo Valente]. З питань передруку звертайтеся до Gate Learn.

- Відмова від відповідальності: Погляди в статті належать лише автору і не є інвестиційною порадою.

- Переклади здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, поширення чи плагіат перекладів заборонені.

Поділіться

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Все, що вам потрібно знати про Blockchain

Що таке Стейблкойн?

Що таке Gate Pay?

Що таке BNB?