【ABD Hisseleri: Hisse Keşfi】Performans Artışı Gören Hisseler: Cadence Design Systems[CDNS], "AI Süper Döngü" ile Faydalanıyor | ABD Hisseleri, Sektör Trendleri ve Hisse Açıklamaları | Manekuri Monex Securities'in Yatırım Bilgileri ve Para ile İlgili Medya

Cadence Design Systems[CDNS], AI ile ilgili talepte %20 gelir artışı

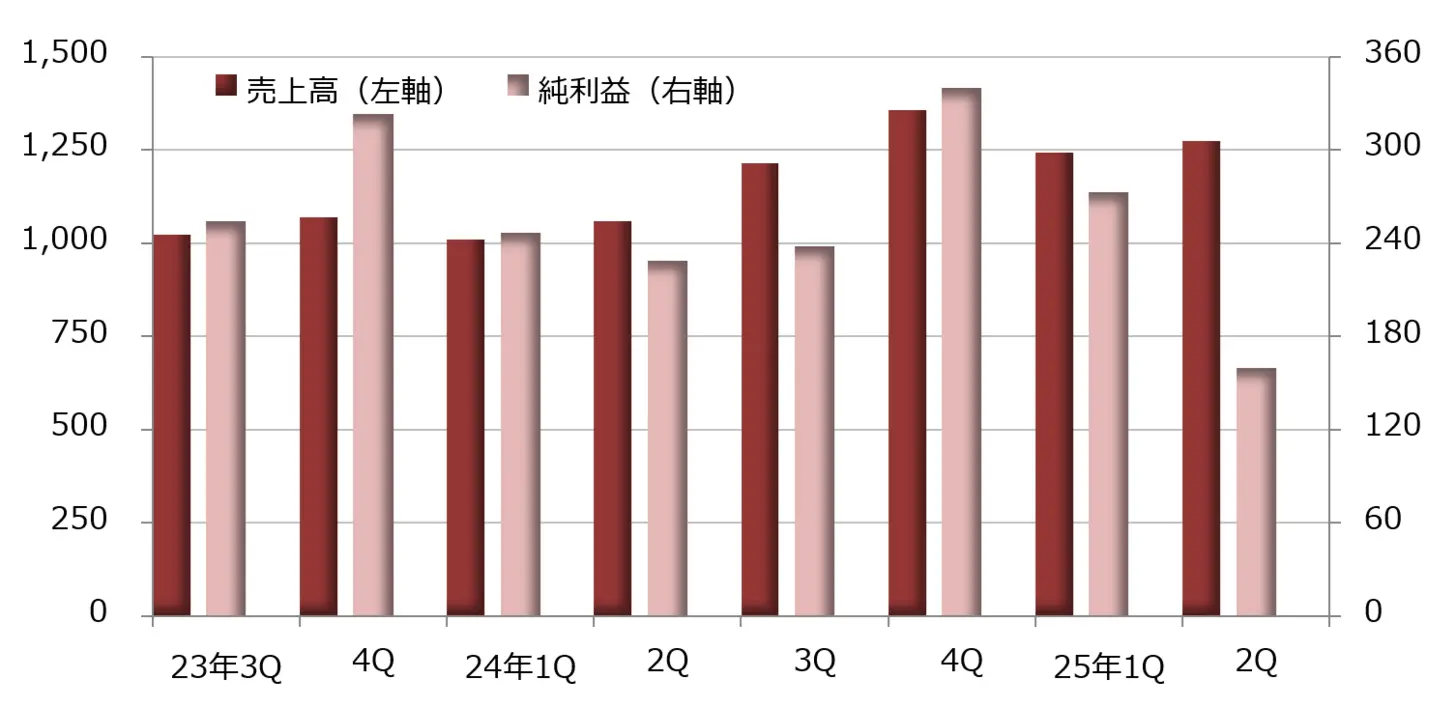

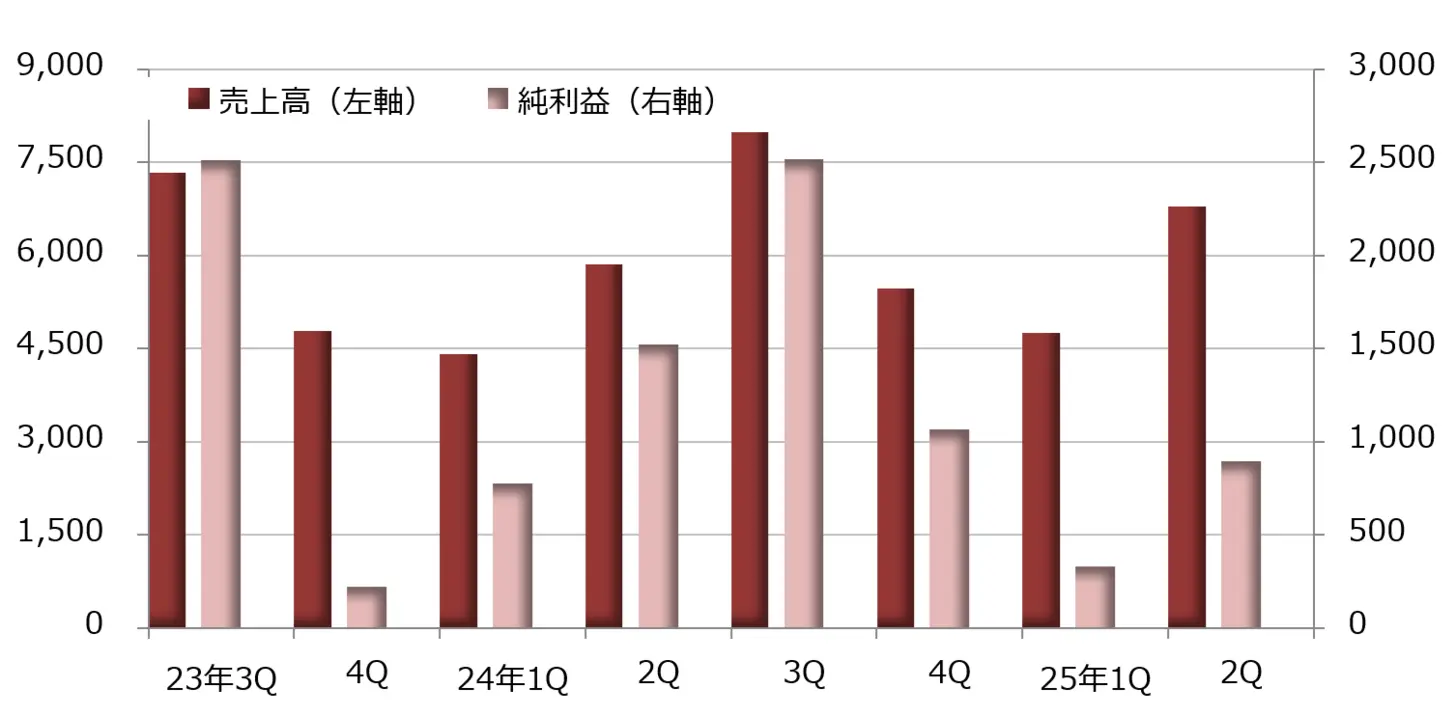

Yarı iletken devreler ve elektronik cihazların tasarımını otomatikleştiren EDA araçları geliştiren Cadence Design Systems[CDNS], 2025 yılı Nisan-Haziran dönemine ait mali sonuçlarını açıkladı. Şirketin gelirleri, bir önceki yılın aynı dönemine göre %20 artarak 1.275 milyon dolar, net kar ise %30 azalarak 165 milyon dolar oldu. GAAP dışı (ABD muhasebe standartları) hisse başına kazanç (EPS) 1,65 dolar olarak belirlendi ve LSEG (London Stock Exchange Group) tarafından derlenen piyasa tahminlerini %6,1 aşarak 1,55 dolara ulaştı.

Üretken yapay zeka (AI) ile ilgili talep, satışları artırarak %20 gelir artışı sağladı. Satış maliyetleri ve bakım giderlerindeki artışın yanı sıra, olası yükümlülüklerle ilgili 129 milyon dolarlık kaybın kaydedilmesi net karın düşmesine neden oldu, ancak hisse senedi tazminat giderleri ve olası yükümlülüklerle ilgili kayıplar hariç tutulduğunda, GAAP dışı net kar %28 artarak 450 milyon dolara yükseldi.

Anilud Debgan CEO, kendi ürünlerinin rekabet gücü ve geniş ürün yelpazesini güçlü yanları olarak göstererek, "AI altyapısının inşasından otonom sistemlerin fiziksel AI gibi yeni cephelere kadar, hızlanan AI süper döngüsünün (talep patlama dönemi) dalgasında önde olabiliyoruz" diye açıklıyor.

Mali sonuçların açıklanmasında verilen rehberlikte, 2025 yılı Aralık dönemine ilişkin satış gelirinin 5.21 milyar - 5.27 milyar dolar olarak tahmin edildiği ve bu tahminin bu yılın Nisan ayında verilen 5.15 milyar - 5.23 milyar dolardan yukarı yönlü revize edildiği belirtilmiştir. GAAP bazında tahmin edilen EPS 3.97 - 4.07 dolar olup, Nisan ayındaki rehberlikte belirtilen 4.21 - 4.31 dolardan aşağı yönlü revize edilmiştir; ancak, GAAP dışı EPS'nin 6.85 - 6.95 dolar olarak tahmin edildiği ve Nisan’daki 6.73 - 6.83 dolardan artırıldığı ifade edilmiştir.

【Şekil 1】Cadence Design Systems[CDNS]: Performans Gelişimi (birim: milyon dolar)

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

【Şekil 2】Cadence Design Systems[CDNS]: Haftalık Grafik (Hareketli Ortalama Yeşil: 13 Hafta, Turuncu: 26 Hafta)

Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Procter & Gamble[PG], satış giderlerini azaltarak %15 kâr artışı sağladı.

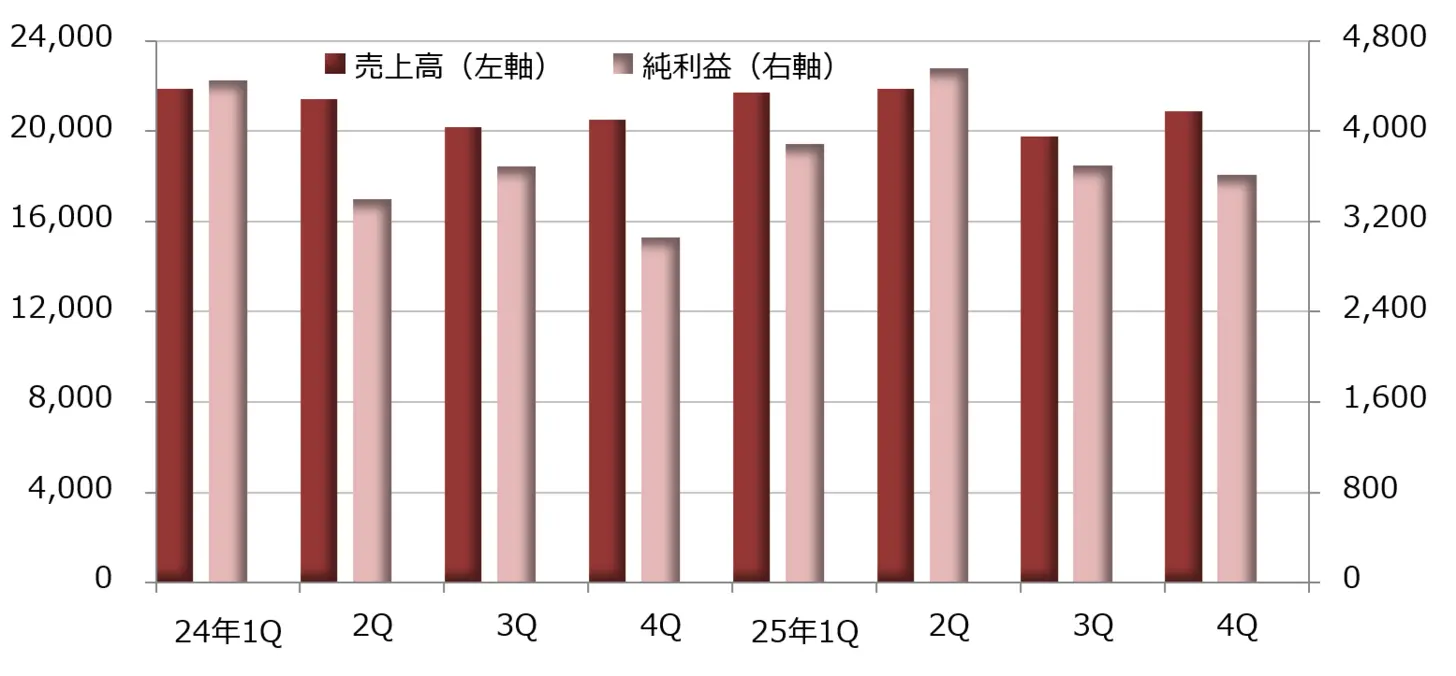

Procter & Gamble[PG] tarafından açıklanan 2025 yılı Nisan-Haziran dönemi finansal sonuçları, satışların geçen yılın aynı dönemine göre %2 artışla 20.889 milyar dolar, net karın ise %15 artışla 3.615 milyar dolar olduğunu gösterdi. Hisse başına kazanç (EPS) 1,48 dolar olarak belirlendi ve LSEG tarafından derlenen piyasa tahmininin 1,42 dolar olduğunu göz önünde bulundurulduğunda %4,2'lik bir artış gösterdi.

Satış maliyetlerindeki artış, gelir artış oranını aşarken, kârlılık kötüleşti. Ancak, satış ve yönetim giderlerini %6 oranında azaltarak 59 milyar 300 milyon dolara indirdikleri için, işletme kârı marjı yükseldi.

Sektör bazında, deterjan ve ev ürünleri bölümü iyi bir performans göstererek, satışları %2 artışla 7,385 milyar dolar, net karı ise %11 artışla 1,375 milyar dolar oldu. Bebek ve kadın hijyen ürünleri bölümü, satışları %2 artışla 5,093 milyar dolar, net karı ise %12 artışla 948 milyon dolar olarak kaydedildi. Güzellik bölümü, satışları sabit kalarak 3,733 milyar dolar, net karı ise %4 artışla 557 milyon dolar olarak gerçekleşti ve biraz duraksadı, ancak sağlık bakım bölümü ve tıraş gibi kişisel bakım bölümü sırasıyla %14 ve %19 kar artışı ile, toplam net karı artırdı.

2025 yılı Haziran ayı konsolide mali sonuçları, satışların geçen yıla göre %0.3 artarak 842 milyar 840 milyon dolar, net karın %7 artarak 159 milyar 740 milyon dolar, temel EPS'nin %4 artarak 6.83 dolar olduğunu göstermektedir. Satış ve yönetim giderlerinin %3 azalarak 226 milyar 690 milyon dolara gerilemesi ve bir önceki yıl 13 milyar 410 milyon dolar tutarında değer düşüklüğü karşılığı ayırmış olmamız nedeniyle net kar artmaktadır.

Rehberlik, 2026 yılı Haziran ayı itibarıyla yıllık satışların, geçen yılın gerçekleşmesine göre %1-5 artmasını öngörmektedir. %1'lik kısmın döviz kârı ve satış kârı gibi kalemleri kapsadığı düşünülmekte olup, reel gelir artış oranının %0-4 olması beklenmektedir. Öte yandan, temel EPS tahmini %0-4 artışla 6.83-7.09 dolar arasındadır.

【Şekil 3】Procter & Gamble [PG]: Performans Gelişimi (birim: milyon dolar)

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Haziran'dır.

【Şekil 4】Procter & Gamble [PG]: Haftalık Grafik (Hareketli Ortalama Çizgisi Yeşil: 13 Hafta, Turuncu: 26 Hafta)

Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

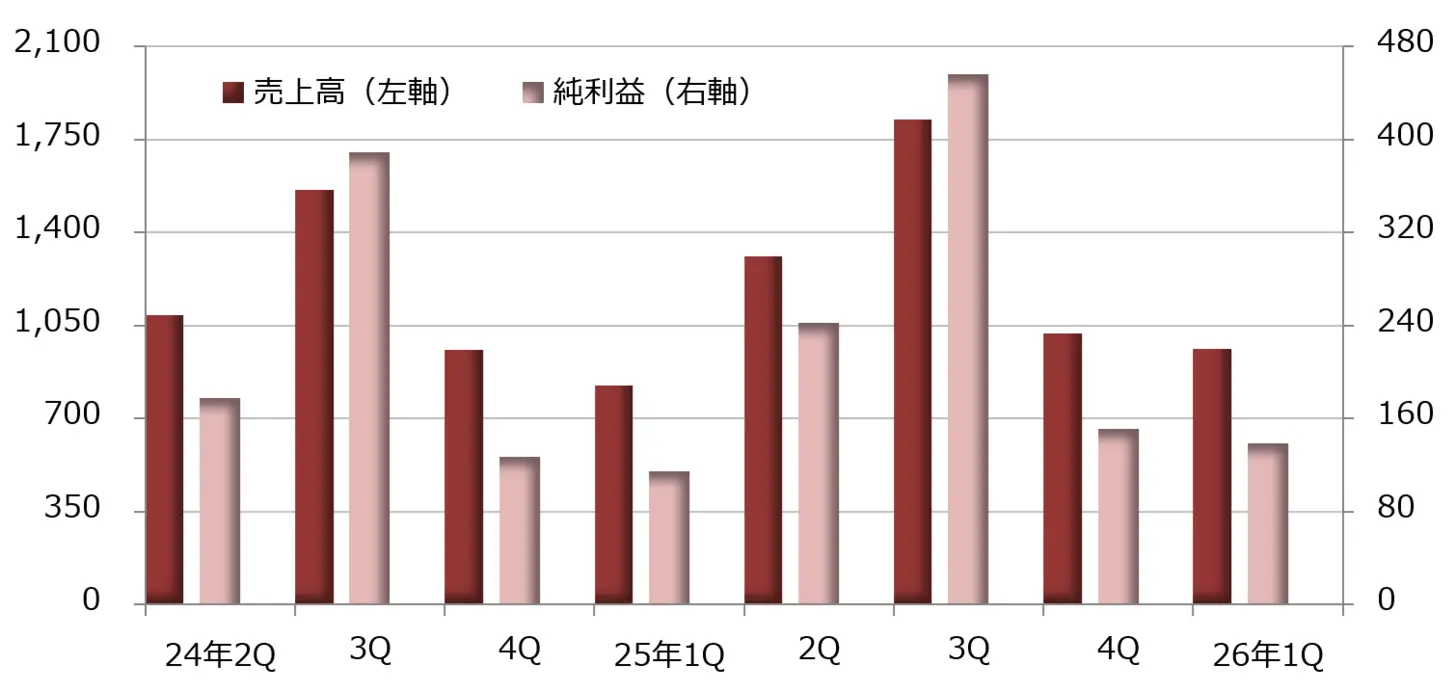

Ayakkabı markası Deckers Outdoor’ın [DECK] açıkladığı 2025 yılının Nisan-Haziran çeyrek mali sonuçları, yıllık %17 artışla 965 milyon dolar, net kar ise %20 artışla 139 milyon dolar olarak gerçekleşti. Hisse başına kazanç (EPS) 0,93 dolar olarak belirlendi ve LSEG tarafından derlenen piyasa tahminleri olan 0,68 doları %36,0 oranında aştı.

Satışlar yüzde 10 artış gösterdi ancak maliyetler yüzde 20 artarak gelir artış oranını aştı ve brüt kar marjı geçen yılın aynı dönemindeki yüzde 56,9'dan yüzde 55,8'e düştü. Öte yandan, satış ve yönetim giderleri yüzde 11 artışla 373 milyon dolara ulaşırken, işletme karı yüzde 24 artışla 165 milyon dolara yükseldi.

Ayakkabıların başlıca markaları UGG, HOKA, Teva, Sanuk, Koolaburra ve AHNU'dur.

Markalara göre satışlarda HOKA %20 artışla 653 milyon dolar, UGG %19 artışla 265 milyon dolara yükselirken, diğer markalar %19 azalarak 46 milyon dolarda kaldı. CEO Stefano Caroti, "HOKA ve UGG beklenenden daha iyi performans gösterdi" diyerek, "Ticaret ortamında belirsizlikler devam etse de markalara olan güven sarsılmaz" şeklinde konuştu.

Finansal sonuçların açıklandığı dönemdeki rehberlikte, 2025 yılı Temmuz-Eylül döneminde gelirlerin 1.38-1.42 milyar dolar, EPS'nin ise 1.50-1.55 dolar olarak tahmin edildiği belirtiliyor. Önceki yılın aynı döneminde (2024 Temmuz-Eylül dönemi) gerçekleşen gelirler 1.311 milyar dolar, EPS ise 1.59 dolardı.

【図表5】Decker's Outdoor [DECK]: Performans Gelişimi (birim: milyon dolar)

Kaynak: LSEG tarafından DZH Finansal Araştırma oluşturulmuştur.

※Dönem sonu Mart ayıdır

【Şekil 6】Deckers Outdoor [DECK]: Haftalık Grafik (Hareketli Ortalama Çizgisi Yeşil: 13 Hafta, Turuncu: 26 Hafta)

Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Newmont[NEM], altın ortalama fiyat artışıyla karı 2.4 katına çıktı

Altın madenciliği ve rafinasyonu ile uğraşan Newmont[NEM], 2025 yılı Nisan-Haziran çeyreğine ait mali raporunu açıkladı. Bu dönemde gelir, geçen yılın aynı dönemine göre %21 artışla 5,317 milyar dolar, net kar ise 2.4 kat artarak 2.061 milyar dolar oldu. Ayarlamalı Hisse Başına Kazanç (EPS) 1.43 dolar olarak gerçekleşti ve LSEG'in derlediği piyasa tahminlerinin 1.18 dolar olan ortalamasını %21.6 oranında aştı.

Ortaklık yöntemi uygulanan madenlerin dahil olduğu altın üretimi, konsolide bazda %4 azalarak 1.478.000 ons oldu, ancak altının ortalama piyasa fiyatı (ons başına) %41 artarak 3.320 dolara yükseldi ve karlılık iyileşti. Satışların artmasıyla birlikte, maliyet ve harcamalar %33 azalarak 2.249.000.000 dolarda kaldı ve kar marjı genişledi.

Net kar, yatırım projelerinin adil değer değişiklikleri ve kurumlar vergisi gibi kalemler hariç tutulduğunda, düzeltilmiş net kar %91 artışla 1,594,000,000 $'a, düzeltilmiş EBITDA (%52 artışla) ise 2,997,000,000 $'a ulaştı.

Ürünler arasında altının etkisi büyük, satış gelirleri %26 artarak 4.582.000.000 dolara yükselirken, satış maliyetleri %6 azalarak 1.677.000.000 dolara düştü ve kâr marjı genişledi. Diğer ürünlerin satış gelirleri ise bakırda %5 azalarak 360.000.000 dolara, gümüşte %9 azalarak 191.000.000 dolara, çinkoda %5 azalarak 141.000.000 dolara ve kurşunda %2 azalarak 43.000.000 dolara geriledi.

Yönetimin sunduğu rehberlikte 2025 yılının Aralık ayında yıllık altın üretim miktarını 5.9 milyon ons olarak belirledi ve 2025 yılının Ocak-Mart çeyrek sonuçlarının açıklanmasında sunulan rehberliği korudu. Gerçekleşen üretim miktarı 3.015.000 ons olup, yıllık hedefe ulaşma oranı %51.1'dir.

【図表7】Newmont[NEM]: Performans Gelişimi (birim: milyon dolar)

Kaynak: LSEG tarafından DZH Finansal Araştırma oluşturulmuştur.

※Dönem sonu Aralık

【Şekil 8】Newmont[NEM]: Haftalık grafik (Hareketli ortalama yeşil: 13 hafta, turuncu: 26 hafta)

Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Booking Holdings[BKNG], ayarlanmış net kar %26 arttı

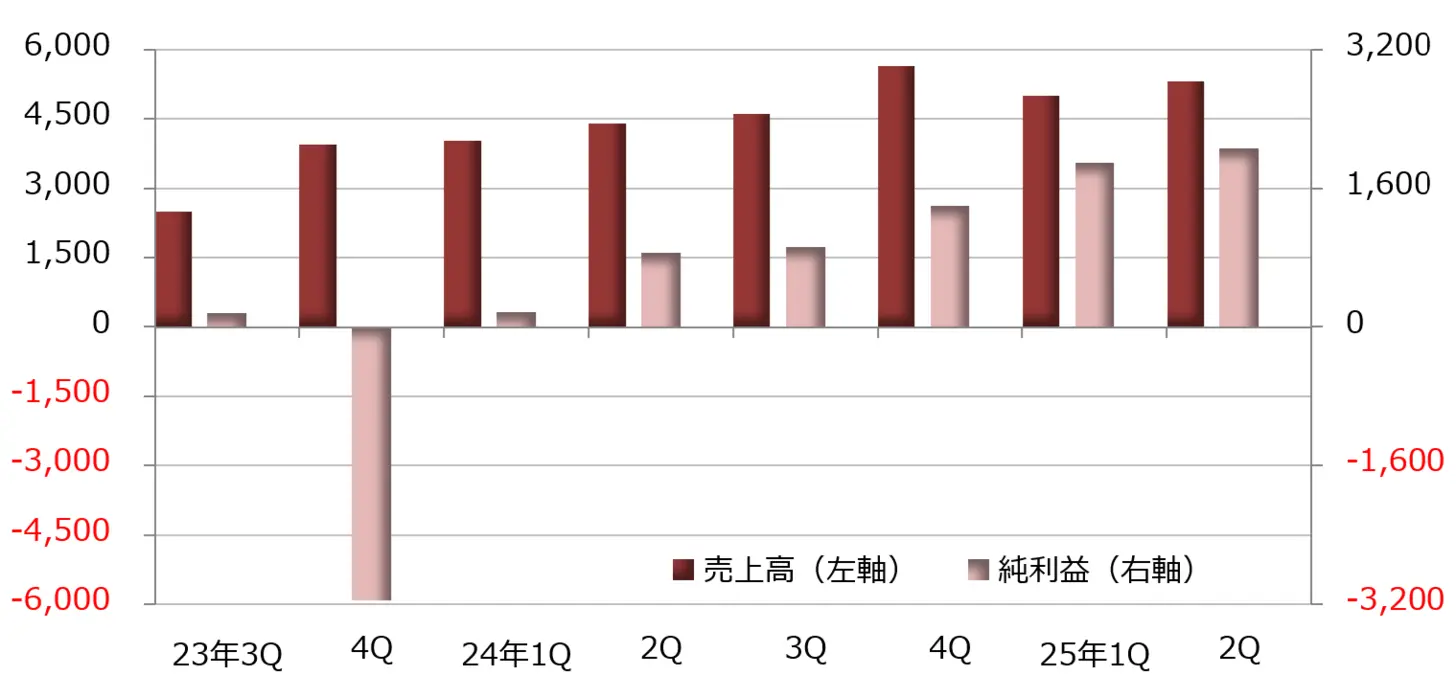

Çevrimiçi seyahat şirketi Booking Holdings'in [BKNG] açıkladığı 2025 yılının Nisan-Haziran dönemi mali sonuçları, yıllık %16 artışla 6.798 milyar dolar ciro ve %41 azalarak 895 milyon dolar net kar elde etti. Düzeltilmiş EPS (hisse başına kazanç) 55,40 dolar olarak gerçekleşti ve LSEG'in derlediği piyasa beklentisi olan 50,22 doları %10,3 oranında aştı.

Döviz kaybı gibi kalemlerin kaydedilmesi nedeniyle diğer giderler 962 milyon dolar (önceki yılın aynı döneminde 37 milyon dolar diğer gelir) olarak gerçekleşti ve bu, kârın düşmesine neden oldu. Bu tür etkenler hariç tutulduğunda, düzeltilmiş net kâr %26 artarak 1 milyar 870 milyon dolara ulaştı.

Gelirler düzenli bir şekilde artmakta ve özellikle seyahat rezervasyonları sırasında kullanıcılar çevrimiçi ödeme yaparak Booking Holdings'in ödeme aldığı satıcı tipi gelir %29 artışla 4.457.000.000 dolara ulaştı. Öte yandan, konaklama rezervasyonları ve uçuş rezervasyonları aracılığıyla alınan komisyon gelirleri %5 azalarak 2.044.000.000 dolarda kaldı. Reklam gelirleri de %10 artışla 297.000.000 dolara istikrarlı bir şekilde yükselmektedir.

2025 yılının Nisan-Haziran döneminde toplam oda sayısı (oda gece) %8 artışla 308 milyon, rezervasyon toplamı ise %13 artışla 46.7 milyar dolara ulaştı. CEO Glen Vogel, "İki veya daha fazla seyahat aracını rezerve etme durumunun sağlıklı bir şekilde büyüdüğünü" belirtti.

Rehberlik, 2025 yılının Temmuz-Eylül döneminde toplam oda sayısının bir önceki yılın aynı dönemine göre %3.5-5.5, rezervasyon toplamının ise %8-10 artmasını öngörmektedir. Gelirin %7-9 artması ve düzeltilmiş EBITDA'nın (faiz, vergi, amortisman öncesi kazanç) %6-9 artarak 3.9-4.0 milyar dolara ulaşması beklenmektedir.

2025 yılı Aralık ayı itibarıyla, satışların %10'un altında bir seviyede büyümesi ve düzeltilmiş EBITDA'nın büyümesinin %10'un ortalarında olmasını bekliyoruz.

【Şekil 9】Booking Holdings [BKNG]: Performans Gelişimi (birim: milyon dolar)

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık'tır

【Şekil 10】Booking Holdings [BKNG]: Haftalık Grafik (Hareketli Ortalama Yeşil: 13 Hafta, Turuncu: 26 Hafta)

Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

【ABD Hisseleri: Hisse Keşfi】Performans Artışı Gören Hisseler: Cadence Design Systems[CDNS], "AI Süper Döngü" ile Faydalanıyor | ABD Hisseleri, Sektör Trendleri ve Hisse Açıklamaları | Manekuri Monex Securities'in Yatırım Bilgileri ve Para ile İlgili Medya

Cadence Design Systems[CDNS], AI ile ilgili talepte %20 gelir artışı

Yarı iletken devreler ve elektronik cihazların tasarımını otomatikleştiren EDA araçları geliştiren Cadence Design Systems[CDNS], 2025 yılı Nisan-Haziran dönemine ait mali sonuçlarını açıkladı. Şirketin gelirleri, bir önceki yılın aynı dönemine göre %20 artarak 1.275 milyon dolar, net kar ise %30 azalarak 165 milyon dolar oldu. GAAP dışı (ABD muhasebe standartları) hisse başına kazanç (EPS) 1,65 dolar olarak belirlendi ve LSEG (London Stock Exchange Group) tarafından derlenen piyasa tahminlerini %6,1 aşarak 1,55 dolara ulaştı.

Üretken yapay zeka (AI) ile ilgili talep, satışları artırarak %20 gelir artışı sağladı. Satış maliyetleri ve bakım giderlerindeki artışın yanı sıra, olası yükümlülüklerle ilgili 129 milyon dolarlık kaybın kaydedilmesi net karın düşmesine neden oldu, ancak hisse senedi tazminat giderleri ve olası yükümlülüklerle ilgili kayıplar hariç tutulduğunda, GAAP dışı net kar %28 artarak 450 milyon dolara yükseldi.

Anilud Debgan CEO, kendi ürünlerinin rekabet gücü ve geniş ürün yelpazesini güçlü yanları olarak göstererek, "AI altyapısının inşasından otonom sistemlerin fiziksel AI gibi yeni cephelere kadar, hızlanan AI süper döngüsünün (talep patlama dönemi) dalgasında önde olabiliyoruz" diye açıklıyor.

Mali sonuçların açıklanmasında verilen rehberlikte, 2025 yılı Aralık dönemine ilişkin satış gelirinin 5.21 milyar - 5.27 milyar dolar olarak tahmin edildiği ve bu tahminin bu yılın Nisan ayında verilen 5.15 milyar - 5.23 milyar dolardan yukarı yönlü revize edildiği belirtilmiştir. GAAP bazında tahmin edilen EPS 3.97 - 4.07 dolar olup, Nisan ayındaki rehberlikte belirtilen 4.21 - 4.31 dolardan aşağı yönlü revize edilmiştir; ancak, GAAP dışı EPS'nin 6.85 - 6.95 dolar olarak tahmin edildiği ve Nisan’daki 6.73 - 6.83 dolardan artırıldığı ifade edilmiştir.

【Şekil 1】Cadence Design Systems[CDNS]: Performans Gelişimi (birim: milyon dolar) Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık

【Şekil 2】Cadence Design Systems[CDNS]: Haftalık Grafik (Hareketli Ortalama Yeşil: 13 Hafta, Turuncu: 26 Hafta) Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Procter & Gamble[PG], satış giderlerini azaltarak %15 kâr artışı sağladı.

Procter & Gamble[PG] tarafından açıklanan 2025 yılı Nisan-Haziran dönemi finansal sonuçları, satışların geçen yılın aynı dönemine göre %2 artışla 20.889 milyar dolar, net karın ise %15 artışla 3.615 milyar dolar olduğunu gösterdi. Hisse başına kazanç (EPS) 1,48 dolar olarak belirlendi ve LSEG tarafından derlenen piyasa tahmininin 1,42 dolar olduğunu göz önünde bulundurulduğunda %4,2'lik bir artış gösterdi.

Satış maliyetlerindeki artış, gelir artış oranını aşarken, kârlılık kötüleşti. Ancak, satış ve yönetim giderlerini %6 oranında azaltarak 59 milyar 300 milyon dolara indirdikleri için, işletme kârı marjı yükseldi.

Sektör bazında, deterjan ve ev ürünleri bölümü iyi bir performans göstererek, satışları %2 artışla 7,385 milyar dolar, net karı ise %11 artışla 1,375 milyar dolar oldu. Bebek ve kadın hijyen ürünleri bölümü, satışları %2 artışla 5,093 milyar dolar, net karı ise %12 artışla 948 milyon dolar olarak kaydedildi. Güzellik bölümü, satışları sabit kalarak 3,733 milyar dolar, net karı ise %4 artışla 557 milyon dolar olarak gerçekleşti ve biraz duraksadı, ancak sağlık bakım bölümü ve tıraş gibi kişisel bakım bölümü sırasıyla %14 ve %19 kar artışı ile, toplam net karı artırdı.

2025 yılı Haziran ayı konsolide mali sonuçları, satışların geçen yıla göre %0.3 artarak 842 milyar 840 milyon dolar, net karın %7 artarak 159 milyar 740 milyon dolar, temel EPS'nin %4 artarak 6.83 dolar olduğunu göstermektedir. Satış ve yönetim giderlerinin %3 azalarak 226 milyar 690 milyon dolara gerilemesi ve bir önceki yıl 13 milyar 410 milyon dolar tutarında değer düşüklüğü karşılığı ayırmış olmamız nedeniyle net kar artmaktadır.

Rehberlik, 2026 yılı Haziran ayı itibarıyla yıllık satışların, geçen yılın gerçekleşmesine göre %1-5 artmasını öngörmektedir. %1'lik kısmın döviz kârı ve satış kârı gibi kalemleri kapsadığı düşünülmekte olup, reel gelir artış oranının %0-4 olması beklenmektedir. Öte yandan, temel EPS tahmini %0-4 artışla 6.83-7.09 dolar arasındadır.

【Şekil 3】Procter & Gamble [PG]: Performans Gelişimi (birim: milyon dolar) Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Haziran'dır.

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Haziran'dır.

【Şekil 4】Procter & Gamble [PG]: Haftalık Grafik (Hareketli Ortalama Çizgisi Yeşil: 13 Hafta, Turuncu: 26 Hafta) Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Deckers Outdoor[DECK], "HOKA" markası %20 artışla yönlendirdi

Ayakkabı markası Deckers Outdoor’ın [DECK] açıkladığı 2025 yılının Nisan-Haziran çeyrek mali sonuçları, yıllık %17 artışla 965 milyon dolar, net kar ise %20 artışla 139 milyon dolar olarak gerçekleşti. Hisse başına kazanç (EPS) 0,93 dolar olarak belirlendi ve LSEG tarafından derlenen piyasa tahminleri olan 0,68 doları %36,0 oranında aştı.

Satışlar yüzde 10 artış gösterdi ancak maliyetler yüzde 20 artarak gelir artış oranını aştı ve brüt kar marjı geçen yılın aynı dönemindeki yüzde 56,9'dan yüzde 55,8'e düştü. Öte yandan, satış ve yönetim giderleri yüzde 11 artışla 373 milyon dolara ulaşırken, işletme karı yüzde 24 artışla 165 milyon dolara yükseldi.

Ayakkabıların başlıca markaları UGG, HOKA, Teva, Sanuk, Koolaburra ve AHNU'dur.

Markalara göre satışlarda HOKA %20 artışla 653 milyon dolar, UGG %19 artışla 265 milyon dolara yükselirken, diğer markalar %19 azalarak 46 milyon dolarda kaldı. CEO Stefano Caroti, "HOKA ve UGG beklenenden daha iyi performans gösterdi" diyerek, "Ticaret ortamında belirsizlikler devam etse de markalara olan güven sarsılmaz" şeklinde konuştu.

Finansal sonuçların açıklandığı dönemdeki rehberlikte, 2025 yılı Temmuz-Eylül döneminde gelirlerin 1.38-1.42 milyar dolar, EPS'nin ise 1.50-1.55 dolar olarak tahmin edildiği belirtiliyor. Önceki yılın aynı döneminde (2024 Temmuz-Eylül dönemi) gerçekleşen gelirler 1.311 milyar dolar, EPS ise 1.59 dolardı.

【図表5】Decker's Outdoor [DECK]: Performans Gelişimi (birim: milyon dolar) Kaynak: LSEG tarafından DZH Finansal Araştırma oluşturulmuştur.

※Dönem sonu Mart ayıdır

Kaynak: LSEG tarafından DZH Finansal Araştırma oluşturulmuştur.

※Dönem sonu Mart ayıdır

【Şekil 6】Deckers Outdoor [DECK]: Haftalık Grafik (Hareketli Ortalama Çizgisi Yeşil: 13 Hafta, Turuncu: 26 Hafta) Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Newmont[NEM], altın ortalama fiyat artışıyla karı 2.4 katına çıktı

Altın madenciliği ve rafinasyonu ile uğraşan Newmont[NEM], 2025 yılı Nisan-Haziran çeyreğine ait mali raporunu açıkladı. Bu dönemde gelir, geçen yılın aynı dönemine göre %21 artışla 5,317 milyar dolar, net kar ise 2.4 kat artarak 2.061 milyar dolar oldu. Ayarlamalı Hisse Başına Kazanç (EPS) 1.43 dolar olarak gerçekleşti ve LSEG'in derlediği piyasa tahminlerinin 1.18 dolar olan ortalamasını %21.6 oranında aştı.

Ortaklık yöntemi uygulanan madenlerin dahil olduğu altın üretimi, konsolide bazda %4 azalarak 1.478.000 ons oldu, ancak altının ortalama piyasa fiyatı (ons başına) %41 artarak 3.320 dolara yükseldi ve karlılık iyileşti. Satışların artmasıyla birlikte, maliyet ve harcamalar %33 azalarak 2.249.000.000 dolarda kaldı ve kar marjı genişledi.

Net kar, yatırım projelerinin adil değer değişiklikleri ve kurumlar vergisi gibi kalemler hariç tutulduğunda, düzeltilmiş net kar %91 artışla 1,594,000,000 $'a, düzeltilmiş EBITDA (%52 artışla) ise 2,997,000,000 $'a ulaştı.

Ürünler arasında altının etkisi büyük, satış gelirleri %26 artarak 4.582.000.000 dolara yükselirken, satış maliyetleri %6 azalarak 1.677.000.000 dolara düştü ve kâr marjı genişledi. Diğer ürünlerin satış gelirleri ise bakırda %5 azalarak 360.000.000 dolara, gümüşte %9 azalarak 191.000.000 dolara, çinkoda %5 azalarak 141.000.000 dolara ve kurşunda %2 azalarak 43.000.000 dolara geriledi.

Yönetimin sunduğu rehberlikte 2025 yılının Aralık ayında yıllık altın üretim miktarını 5.9 milyon ons olarak belirledi ve 2025 yılının Ocak-Mart çeyrek sonuçlarının açıklanmasında sunulan rehberliği korudu. Gerçekleşen üretim miktarı 3.015.000 ons olup, yıllık hedefe ulaşma oranı %51.1'dir.

【図表7】Newmont[NEM]: Performans Gelişimi (birim: milyon dolar) Kaynak: LSEG tarafından DZH Finansal Araştırma oluşturulmuştur.

※Dönem sonu Aralık

Kaynak: LSEG tarafından DZH Finansal Araştırma oluşturulmuştur.

※Dönem sonu Aralık

【Şekil 8】Newmont[NEM]: Haftalık grafik (Hareketli ortalama yeşil: 13 hafta, turuncu: 26 hafta) Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Booking Holdings[BKNG], ayarlanmış net kar %26 arttı

Çevrimiçi seyahat şirketi Booking Holdings'in [BKNG] açıkladığı 2025 yılının Nisan-Haziran dönemi mali sonuçları, yıllık %16 artışla 6.798 milyar dolar ciro ve %41 azalarak 895 milyon dolar net kar elde etti. Düzeltilmiş EPS (hisse başına kazanç) 55,40 dolar olarak gerçekleşti ve LSEG'in derlediği piyasa beklentisi olan 50,22 doları %10,3 oranında aştı.

Döviz kaybı gibi kalemlerin kaydedilmesi nedeniyle diğer giderler 962 milyon dolar (önceki yılın aynı döneminde 37 milyon dolar diğer gelir) olarak gerçekleşti ve bu, kârın düşmesine neden oldu. Bu tür etkenler hariç tutulduğunda, düzeltilmiş net kâr %26 artarak 1 milyar 870 milyon dolara ulaştı.

Gelirler düzenli bir şekilde artmakta ve özellikle seyahat rezervasyonları sırasında kullanıcılar çevrimiçi ödeme yaparak Booking Holdings'in ödeme aldığı satıcı tipi gelir %29 artışla 4.457.000.000 dolara ulaştı. Öte yandan, konaklama rezervasyonları ve uçuş rezervasyonları aracılığıyla alınan komisyon gelirleri %5 azalarak 2.044.000.000 dolarda kaldı. Reklam gelirleri de %10 artışla 297.000.000 dolara istikrarlı bir şekilde yükselmektedir.

2025 yılının Nisan-Haziran döneminde toplam oda sayısı (oda gece) %8 artışla 308 milyon, rezervasyon toplamı ise %13 artışla 46.7 milyar dolara ulaştı. CEO Glen Vogel, "İki veya daha fazla seyahat aracını rezerve etme durumunun sağlıklı bir şekilde büyüdüğünü" belirtti.

Rehberlik, 2025 yılının Temmuz-Eylül döneminde toplam oda sayısının bir önceki yılın aynı dönemine göre %3.5-5.5, rezervasyon toplamının ise %8-10 artmasını öngörmektedir. Gelirin %7-9 artması ve düzeltilmiş EBITDA'nın (faiz, vergi, amortisman öncesi kazanç) %6-9 artarak 3.9-4.0 milyar dolara ulaşması beklenmektedir.

2025 yılı Aralık ayı itibarıyla, satışların %10'un altında bir seviyede büyümesi ve düzeltilmiş EBITDA'nın büyümesinin %10'un ortalarında olmasını bekliyoruz.

【Şekil 9】Booking Holdings [BKNG]: Performans Gelişimi (birim: milyon dolar) Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık'tır

Kaynak: LSEG'den DZH Finansal Araştırma tarafından hazırlanmıştır.

※Dönem sonu Aralık'tır

【Şekil 10】Booking Holdings [BKNG]: Haftalık Grafik (Hareketli Ortalama Yeşil: 13 Hafta, Turuncu: 26 Hafta) Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)

Kaynak: Monex Securities web sitesi (1 Ağustos 2025 itibarıyla)