Çocukların eğitim fonu, ebeveynin hesabında mı hazırlanmalı? Reşit olmayan hesap mı kullanılmalı? | Vergi tasarrufu yaparken, varlık oluşturma | Moneクリ Monex Securities'ın yatırım bilgileri ve para açısından faydalı medya

2024'ten itibaren başlayan yeni NISA (Küçük Yatırım Vergi Muafiyeti Sistemi), Japonya'da yaşayan 18 yaş ve üzeri kişiler için geçerlidir ve reşit olmayanlar bu sistemden yararlanamaz. Ayrıca, Junior NISA 2023 sonunda kaldırılacak ve 2024'ten itibaren yeni yatırımlar yapılamayacaktır.

Seminerlerde, "Çeşitli yardımlar ve yılbaşı harçlıklarının bir kısmını çocuk adına bir hesapta yatırmak istiyorum, nereden ve nasıl başlamalıyım?" gibi sorular alabiliyoruz. Bu durumlarda ne yapmalıyız? Birkaç seçenek var.

1.Ebeveynin NISA hesabında yatırım yaparak, bir kısmını eğitim masraflarına ayırma durumu

İlk olarak, NISA'nın yıllık yatırım limiti kişinin başına yıllık 3.6 milyon yen'e kadar artırılmasıyla, ebeveynlerin kendi NISA hesaplarında birikim yatırım miktarını artırarak bunun bir kısmını eğitim masraflarına ayırmalarıdır. Birkaç yöntemi tanıtacağım.

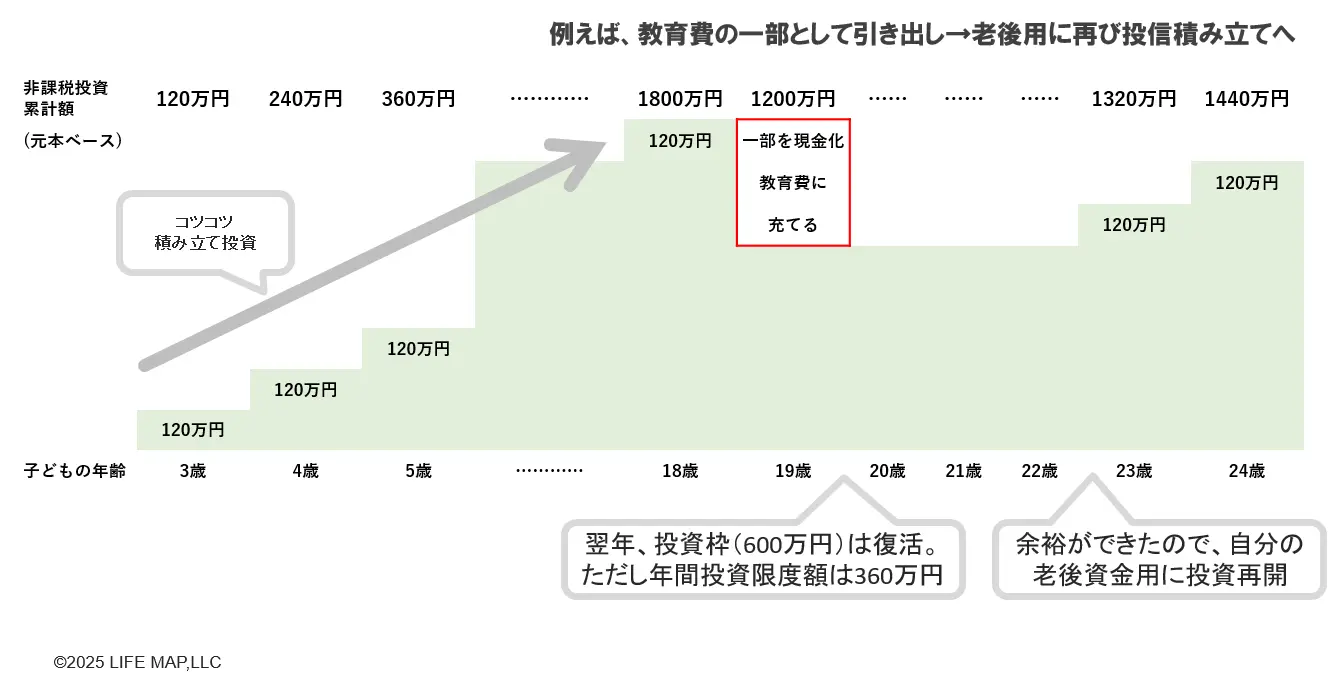

①Amaçlara göre ayırmadan yatırım

Bu, "Bu eğitim masrafıdır" gibi renklendirmeden, finansal varlıkların bir parçası veya maaşın bir kısmıyla birikimli yatırım yaparak, para ihtiyaç duyulduğunda bir kısmını bozdurup kullanma yöntemidir. Ayrıca, rahat bir duruma gelindiğinde birikimli yatırımlara yeniden başlanır.

2024 yılından itibaren NISA toplam 1800 milyon yenlik limitini doldursanız bile, bir kısmını iptal ederseniz, sonraki yıllarda defter değeri kısmı geri kazanılmış olacaktır. Ayrıca, sonraki yıllarda yatırım yapabileceğiniz miktar yıllık 360 milyon yenlik yatırım limiti ile sınırlı olacaktır.

【図表1】Amaçlara göre ayırmadan yatırım yapma örneği

Kaynak: Yazarın oluşturduğu

Amaçlara göre renk ayırmadan birikim yatırımı yapmak ve gerektiğinde tasfiye etmek mantıklıdır, ancak kullanmakta tereddüt eden sesler de duyulmaktadır. Bu durumda, aşağıdaki ② ve ③ yöntemlerini uygulamak iyi bir fikir olabilir.

②Hesap (birikim yatırımı kısmı - büyüme yatırımı kısmı) olarak ayırmak

Örneğin, kendi emeklilik fonunuzu "birikim yatırımı alanı"nı kullanarak biriktirirken, çocuklarınızın eğitim fonu için "büyüme yatırımı alanı"nı kullanarak birikim yatırımı yapma yöntemidir. Aynı yatırım fonunu biriktirmiş olsanız bile, birikim yatırımı alanı ve büyüme yatırımı alanı ayrı hesaplar olacağı için ayrı ayrı yönetebilirsiniz.

【図表2】Hesaplara göre yönetim yöntemi

Kaynak: Yazarın oluşturduğu

③Ürünlere göre ayır

Birden fazla çocuğunuz varsa, büyük kızınız A yatırım fonuna, küçük kızınız ise B yatırım fonuna gibi farklı ürünler biriktirme yöntemidir.

【図表3】Ürünlere Göre Ayırma Yöntemi

Kaynak: Yazar tarafından oluşturulmuştur

Ayrıca, NISA hesabı ile yatırım fonları veya borsa hisse senetleri satın alacağınız için, birkaç yıl içinde kullanılacak olan fonlar için uygun değildir, ancak çocuğunuz hala küçükse ve 10 yıl veya 15 yıl ileriye dönük uzun vadeli yatırımlar yapmayı düşünüyorsanız bir seçenek olabilir. Ancak, bu durumda bile sadece yatırım değil, mevduat ve sigorta gibi diğer araçlarla birleştirmeyi de düşünmelisiniz.

2. Çocuk adına açılan hesapla yatırım yapma durumu

Çocuk adına açılmış bir hesapla yatırım yapıldığında, iki seçenek vardır.

①2023 yılına kadar Junior NISA hesabı açılmışsa, yatırımlara devam edilecektir.

2023 yılına kadar Junior NISA hesabında yatırım yapılan yatırım fonları ve hisse senetleri gibi varlıklar, yetişkin olana kadar vergisiz olarak yönetilmeye devam edilebilir. Hemen kullanma ihtiyacı yoksa, vergisiz olarak yönetmeye devam etmek iyi bir fikir olacaktır.

Çocuğunuz ergin olduğunda (1 Ocak itibarıyla 18 yaşında) yeni NISA hesabı otomatik olarak açılacak, ancak Junior NISA hesabında yönetilen ürünlerin devredilmesi mümkün olmayacaktır. Ergin vergi hesabına (belirli hesap) devretmeyi ya da satılan fonlarla (ergin) NISA hesabında yeni ürün satın almayı tercih edeceksiniz.

Gereksinim duyulduğunda, Junior NISA hesabında bulundurulan yatırım fonları veya borsa hisse senetleri gibi varlıklar satılarak, vergi muafiyeti ile ödeme yapılabilir. Ancak bu durumda, tüm ürünlerin satılması ve hesabın kapatılması gerekmektedir. Sadece bazı finansal ürünlerin satılması ve çekilmesi veya her seferinde hisse senedi temettüsü alınması mümkün değildir.

Dikkat edilmesi gereken nokta, Junior NISA'nın yetişkinler için olan NISA'dan farklı olarak, yurtdışına çıkışta 5 yıl boyunca vergi muafiyeti uygulamasına tabi olmamasıdır. Bu nedenle, yurtdışında eğitim görme veya ebeveynlerin iş gereği yer değişikliği gibi nedenlerle ikamet etmeyen kişiler olduğunda, Junior NISA hesabında tutulan ürünler genel hesaba (vergilendirilmiş hesap) aktarılacaktır (*).

Yurtdışında eğitim gibi nedenlerle ikamet etmeyen biri olduğunuzda, Junior NISA hesabını kapatmayı ve çekim yapmayı da bir seçenek olarak değerlendirelim.

(*Belirli bir hesap açmışsanız, belirli işlemleri gerçekleştirerek, yurda dönüşte bu hesabı da dahil edebilirsiniz)

② Bundan sonra yatırım yapacağınız miktar için, reşit olmayanlar hesabı (vergilendirilen hesap) açıp kullanın.

Finans kurumunda, çocuğunuzun adına reşit olmayan bir hesap açabilir ve çeşitli yardımlar, yılbaşı hediyeleri veya kutlama olarak alınan paraları değerlendirebilirsiniz. Bu durumda, vergilendirilen bir hesap kullanmanız gerekecek ve kazançlar üzerinden vergi alınacaktır.

Bireysel yatırımcılarla röportaj yapıyorum ve ebeveynler, çocuklarının hesaplarında ne satın alacaklarına karar vermekte zorluk çekiyorlar. Bazı kişiler, endeks fonlarını verimli bir şekilde biriktirirken, bazıları ise, katılımcılar (yatırım fonu sahipleri) ile diyaloga önem veren yatırım fonları tutuyordu. İkinci durumda, çocukların katılabileceği seminerler ve etkinlikler düzenleyen bir yönetim şirketinin veya yatırım fonunun bir kısmını tutarak, çocukların farkındalığını ve deneyimlerini artırmak gibi bir amaç da olduğu görülüyor.

Örneğin, A kişi çocuğunun hesabında (18 yaş altı hesabı) gelişmiş ülke hisseleri, gelişen piyasa hisseleri ve Japon hisselerine yatırım yapan endeks fonuna 6:3:1 oranında katkıda bulunmaktadır. Tek bir fon ile dünya genelindeki hisselere yatırım yapan endeks fonları da bulunmaktadır, ancak A kişi "Çocukların anlayabileceği bir seviyeye geldiklerinde, her bir varlık sınıfının değer hareketlerinin farklı olduğunu anlatmanın iyi olacağını düşündüm" diye üç farklı endeks fonunu seçme nedenini açıklamaktadır.

B, çocuğunun reşit olmayan hesabında dünya genelindeki hisse senedi endeks fonuna yatırım yapıyor (%80), ancak bir kısmını Japon ve Amerikan hisse senetlerine yatırım yapan aktif fonlarla kombinliyor. "Yatırım fonları, bireysel şirketlerin hisselerini yatırım hedefi olarak alıyor ve kendi paramın (yatırım fonu aracılığıyla) bu tür şirketlere yatırıldığını, para ve toplumun böyle döndüğünü bilmesini istiyorum, bu nedenle biraz aktif fon da ekliyorum" diyor.

Reşit olmayan hesaplar uzun vadede büyütmek anlamına gelse de, bu durumlara baktığımızda, çocuğunuzun nasıl hissetmesini istediğiniz ve ne öğrenmesini istediğiniz gibi bir bakış açısının da dahil olduğunu düşünüyorum, bu nedenle tek bir doğru cevap yok gibi geliyor.

View Original

This page may contain third-party content, which is provided for information purposes only (not representations/warranties) and should not be considered as an endorsement of its views by Gate, nor as financial or professional advice. See Disclaimer for details.

Çocukların eğitim fonu, ebeveynin hesabında mı hazırlanmalı? Reşit olmayan hesap mı kullanılmalı? | Vergi tasarrufu yaparken, varlık oluşturma | Moneクリ Monex Securities'ın yatırım bilgileri ve para açısından faydalı medya

2024'ten itibaren başlayan yeni NISA (Küçük Yatırım Vergi Muafiyeti Sistemi), Japonya'da yaşayan 18 yaş ve üzeri kişiler için geçerlidir ve reşit olmayanlar bu sistemden yararlanamaz. Ayrıca, Junior NISA 2023 sonunda kaldırılacak ve 2024'ten itibaren yeni yatırımlar yapılamayacaktır.

Seminerlerde, "Çeşitli yardımlar ve yılbaşı harçlıklarının bir kısmını çocuk adına bir hesapta yatırmak istiyorum, nereden ve nasıl başlamalıyım?" gibi sorular alabiliyoruz. Bu durumlarda ne yapmalıyız? Birkaç seçenek var.

1.Ebeveynin NISA hesabında yatırım yaparak, bir kısmını eğitim masraflarına ayırma durumu

İlk olarak, NISA'nın yıllık yatırım limiti kişinin başına yıllık 3.6 milyon yen'e kadar artırılmasıyla, ebeveynlerin kendi NISA hesaplarında birikim yatırım miktarını artırarak bunun bir kısmını eğitim masraflarına ayırmalarıdır. Birkaç yöntemi tanıtacağım.

①Amaçlara göre ayırmadan yatırım

Bu, "Bu eğitim masrafıdır" gibi renklendirmeden, finansal varlıkların bir parçası veya maaşın bir kısmıyla birikimli yatırım yaparak, para ihtiyaç duyulduğunda bir kısmını bozdurup kullanma yöntemidir. Ayrıca, rahat bir duruma gelindiğinde birikimli yatırımlara yeniden başlanır.

2024 yılından itibaren NISA toplam 1800 milyon yenlik limitini doldursanız bile, bir kısmını iptal ederseniz, sonraki yıllarda defter değeri kısmı geri kazanılmış olacaktır. Ayrıca, sonraki yıllarda yatırım yapabileceğiniz miktar yıllık 360 milyon yenlik yatırım limiti ile sınırlı olacaktır.

【図表1】Amaçlara göre ayırmadan yatırım yapma örneği Kaynak: Yazarın oluşturduğu

Amaçlara göre renk ayırmadan birikim yatırımı yapmak ve gerektiğinde tasfiye etmek mantıklıdır, ancak kullanmakta tereddüt eden sesler de duyulmaktadır. Bu durumda, aşağıdaki ② ve ③ yöntemlerini uygulamak iyi bir fikir olabilir.

Kaynak: Yazarın oluşturduğu

Amaçlara göre renk ayırmadan birikim yatırımı yapmak ve gerektiğinde tasfiye etmek mantıklıdır, ancak kullanmakta tereddüt eden sesler de duyulmaktadır. Bu durumda, aşağıdaki ② ve ③ yöntemlerini uygulamak iyi bir fikir olabilir.

②Hesap (birikim yatırımı kısmı - büyüme yatırımı kısmı) olarak ayırmak

Örneğin, kendi emeklilik fonunuzu "birikim yatırımı alanı"nı kullanarak biriktirirken, çocuklarınızın eğitim fonu için "büyüme yatırımı alanı"nı kullanarak birikim yatırımı yapma yöntemidir. Aynı yatırım fonunu biriktirmiş olsanız bile, birikim yatırımı alanı ve büyüme yatırımı alanı ayrı hesaplar olacağı için ayrı ayrı yönetebilirsiniz.

【図表2】Hesaplara göre yönetim yöntemi Kaynak: Yazarın oluşturduğu

Kaynak: Yazarın oluşturduğu

③Ürünlere göre ayır

Birden fazla çocuğunuz varsa, büyük kızınız A yatırım fonuna, küçük kızınız ise B yatırım fonuna gibi farklı ürünler biriktirme yöntemidir.

【図表3】Ürünlere Göre Ayırma Yöntemi Kaynak: Yazar tarafından oluşturulmuştur

Ayrıca, NISA hesabı ile yatırım fonları veya borsa hisse senetleri satın alacağınız için, birkaç yıl içinde kullanılacak olan fonlar için uygun değildir, ancak çocuğunuz hala küçükse ve 10 yıl veya 15 yıl ileriye dönük uzun vadeli yatırımlar yapmayı düşünüyorsanız bir seçenek olabilir. Ancak, bu durumda bile sadece yatırım değil, mevduat ve sigorta gibi diğer araçlarla birleştirmeyi de düşünmelisiniz.

Kaynak: Yazar tarafından oluşturulmuştur

Ayrıca, NISA hesabı ile yatırım fonları veya borsa hisse senetleri satın alacağınız için, birkaç yıl içinde kullanılacak olan fonlar için uygun değildir, ancak çocuğunuz hala küçükse ve 10 yıl veya 15 yıl ileriye dönük uzun vadeli yatırımlar yapmayı düşünüyorsanız bir seçenek olabilir. Ancak, bu durumda bile sadece yatırım değil, mevduat ve sigorta gibi diğer araçlarla birleştirmeyi de düşünmelisiniz.

2. Çocuk adına açılan hesapla yatırım yapma durumu

Çocuk adına açılmış bir hesapla yatırım yapıldığında, iki seçenek vardır.

①2023 yılına kadar Junior NISA hesabı açılmışsa, yatırımlara devam edilecektir.

2023 yılına kadar Junior NISA hesabında yatırım yapılan yatırım fonları ve hisse senetleri gibi varlıklar, yetişkin olana kadar vergisiz olarak yönetilmeye devam edilebilir. Hemen kullanma ihtiyacı yoksa, vergisiz olarak yönetmeye devam etmek iyi bir fikir olacaktır.

Çocuğunuz ergin olduğunda (1 Ocak itibarıyla 18 yaşında) yeni NISA hesabı otomatik olarak açılacak, ancak Junior NISA hesabında yönetilen ürünlerin devredilmesi mümkün olmayacaktır. Ergin vergi hesabına (belirli hesap) devretmeyi ya da satılan fonlarla (ergin) NISA hesabında yeni ürün satın almayı tercih edeceksiniz.

Gereksinim duyulduğunda, Junior NISA hesabında bulundurulan yatırım fonları veya borsa hisse senetleri gibi varlıklar satılarak, vergi muafiyeti ile ödeme yapılabilir. Ancak bu durumda, tüm ürünlerin satılması ve hesabın kapatılması gerekmektedir. Sadece bazı finansal ürünlerin satılması ve çekilmesi veya her seferinde hisse senedi temettüsü alınması mümkün değildir.

Dikkat edilmesi gereken nokta, Junior NISA'nın yetişkinler için olan NISA'dan farklı olarak, yurtdışına çıkışta 5 yıl boyunca vergi muafiyeti uygulamasına tabi olmamasıdır. Bu nedenle, yurtdışında eğitim görme veya ebeveynlerin iş gereği yer değişikliği gibi nedenlerle ikamet etmeyen kişiler olduğunda, Junior NISA hesabında tutulan ürünler genel hesaba (vergilendirilmiş hesap) aktarılacaktır (*).

Yurtdışında eğitim gibi nedenlerle ikamet etmeyen biri olduğunuzda, Junior NISA hesabını kapatmayı ve çekim yapmayı da bir seçenek olarak değerlendirelim.

(*Belirli bir hesap açmışsanız, belirli işlemleri gerçekleştirerek, yurda dönüşte bu hesabı da dahil edebilirsiniz)

② Bundan sonra yatırım yapacağınız miktar için, reşit olmayanlar hesabı (vergilendirilen hesap) açıp kullanın.

Finans kurumunda, çocuğunuzun adına reşit olmayan bir hesap açabilir ve çeşitli yardımlar, yılbaşı hediyeleri veya kutlama olarak alınan paraları değerlendirebilirsiniz. Bu durumda, vergilendirilen bir hesap kullanmanız gerekecek ve kazançlar üzerinden vergi alınacaktır.

Bireysel yatırımcılarla röportaj yapıyorum ve ebeveynler, çocuklarının hesaplarında ne satın alacaklarına karar vermekte zorluk çekiyorlar. Bazı kişiler, endeks fonlarını verimli bir şekilde biriktirirken, bazıları ise, katılımcılar (yatırım fonu sahipleri) ile diyaloga önem veren yatırım fonları tutuyordu. İkinci durumda, çocukların katılabileceği seminerler ve etkinlikler düzenleyen bir yönetim şirketinin veya yatırım fonunun bir kısmını tutarak, çocukların farkındalığını ve deneyimlerini artırmak gibi bir amaç da olduğu görülüyor.

Örneğin, A kişi çocuğunun hesabında (18 yaş altı hesabı) gelişmiş ülke hisseleri, gelişen piyasa hisseleri ve Japon hisselerine yatırım yapan endeks fonuna 6:3:1 oranında katkıda bulunmaktadır. Tek bir fon ile dünya genelindeki hisselere yatırım yapan endeks fonları da bulunmaktadır, ancak A kişi "Çocukların anlayabileceği bir seviyeye geldiklerinde, her bir varlık sınıfının değer hareketlerinin farklı olduğunu anlatmanın iyi olacağını düşündüm" diye üç farklı endeks fonunu seçme nedenini açıklamaktadır.

B, çocuğunun reşit olmayan hesabında dünya genelindeki hisse senedi endeks fonuna yatırım yapıyor (%80), ancak bir kısmını Japon ve Amerikan hisse senetlerine yatırım yapan aktif fonlarla kombinliyor. "Yatırım fonları, bireysel şirketlerin hisselerini yatırım hedefi olarak alıyor ve kendi paramın (yatırım fonu aracılığıyla) bu tür şirketlere yatırıldığını, para ve toplumun böyle döndüğünü bilmesini istiyorum, bu nedenle biraz aktif fon da ekliyorum" diyor.

Reşit olmayan hesaplar uzun vadede büyütmek anlamına gelse de, bu durumlara baktığımızda, çocuğunuzun nasıl hissetmesini istediğiniz ve ne öğrenmesini istediğiniz gibi bir bakış açısının da dahil olduğunu düşünüyorum, bu nedenle tek bir doğru cevap yok gibi geliyor.