TL; DR

- The “Godfather of DeFi,” Andre Cronje (AC), has returned with the launch of Flying Tulip, aiming to build a comprehensive decentralized finance (DeFi) platform. It offers functionalities such as spot trading, perpetual contracts, liquidity pools, lending, and options—all without KYC or wallet authorization. Trading fees are as low as 0.02%, and leverage can exceed 50x. Positioned as a next-generation AMM+DEX platform, Flying Tulip aspires to be an all-in-one DEX that could surpass Hyperliquid.

- The platform features innovative technologies like adaptive curve AMM and a dynamic LTV model, which optimize pricing and liquidity, reducing slippage by 42% compared to traditional AMMs. It dynamically adjusts loan-to-value ratios based on volatility, slippage, and utilization, ensuring system stability amid market fluctuations and supporting various asset types.

Project Development and Overview

The Rise of the DeFi Godfather

Andre Cronje is a key figure in the DeFi world, often called the “Godfather of DeFi.” He started his career in traditional software development and gradually transitioned into blockchain and DeFi innovation.

Born in Cape Town, South Africa, AC initially studied law at Stellenbosch University but became interested in technology after helping friends with computer science experiments. He later enrolled at the Computer Training Institute (CTI) to study computer science, completing a three-year program in just five months and even served as a lecturer—laying a strong technical foundation for his future.

Early in his career, he joined Vodacom, South Africa’s first mobile network operator, where he worked on big data, cluster computing, and machine learning projects. He then served as CTO for several software companies, including Altron, Full Facing, Freedom Life, and Shoprite Group. His project experience spans mobile apps, websites, data centers, lending platforms, insurance solutions, and retail systems, showcasing his cross-domain technical leadership.

In 2017, AC began exploring cryptocurrency technology and documented his learning process on social media. This caught the attention of crypto media outlet Crypto Briefing, which invited him to write a column, boosting his visibility in the crypto community. In 2018, he formally entered the blockchain industry, serving as a tech advisor for BitDiem and Aggero. Later, he held key technical roles or CTO positions at projects like CryptoCurve, CryptoBriefing, and Fusion Foundation. He also became an Ethereum DeFi architect.

AC’s major claim to fame came from founding yearn.finance, which skyrocketed him to prominence. He later co-founded Sonic Foundation (formerly Fantom) and Keep3r Network, and contributed to multiple renowned DeFi projects such as Hegic, Pickle, Cover, PowerPool, Cream V2, Akropolish, Sushiswap, Eminence, Bribe.crv.finance, Rarity, and Solidly. During the 2021 bull market, he launched cross-chain platforms like Multichain, Chainlist, Cream Finance, and Rarity—each gaining notable traction. These achievements cemented his title as the “Godfather of DeFi” within the global community.

In 2022, AC unexpectedly announced his exit from DeFi, which stirred widespread attention. On January 28, 2025, he explained his departure in a detailed Medium post, citing regulatory pressure from the U.S. SEC as the primary reason. Since 2021, the SEC had been investigating his yearn.finance project and later extended inquiries into his other ventures. The investigation consumed significant time and resources, often requiring weeks or months of data collection and long hours digging for hard-to-access information, forcing him to pause all development and research.

AC described this two-year ordeal as one filled with sleepless nights and immense stress. Ultimately, he was faced with the choice of continuing to build for free while fending off constant attacks, spending heavily on legal defenses, or stepping away. He chose the latter.

Despite everything, AC remains cautiously optimistic about the progress of blockchain infrastructure. He acknowledges meaningful advancements in recent years, including:

- Simplified exchange registration and fiat on/off-ramps

- Maturation of oracle technologies, improving on-chain data accuracy

- Enhanced smart contract development tools, lowering the barrier for developers

However, he estimates that the overall infrastructure is only 50–60% complete, with a long way to go before reaching maturity. His vision is for blockchain technology to become as seamless as mobile apps, where users interact without realizing the backend exists—similar to how regular users don’t care where an app’s servers are hosted. This highlights his emphasis on user experience—technology should empower in the background, not obstruct in the foreground.

AC predicts that within 2–5 years, the world’s largest crypto exchanges will be DEXs, not CEXs—a reflection of his strong faith in decentralized technology and a hint at the industry’s future direction.

In March 2025, AC announced his new project Flying Tulip on X (formerly Twitter). Although the platform hasn’t officially launched, we can get a glimpse through details shared on its website. Based on his optimism toward the DEX sector, Flying Tulip appears to be positioned as a counterpart or even a challenger to Hyperliquid, rooted in Sonic’s foundation

Overview of Flying Tulip’s Features

According to the official website, Flying Tulip is positioned as an all-in-one DeFi platform. It’s clear that Flying Tulip aims to compete with Hyperliquid, offering an even broader range of functionalities. Its features include spot trading, perpetual contracts, liquidity pools, LTV-based lending, and options trading. Notably, lending and options are functionalities that Hyperliquid currently lacks, making Flying Tulip resemble a more comprehensive exchange by comparison.

Compared with other AMM protocols, Flying Tulip is not just an AMM—it integrates spot and perpetual DEX trading, a lending protocol, and options functionality. In essence, Flying Tulip is a fully-fledged decentralized exchange that requires no KYC or wallet authorization and incorporates both lending and derivatives trading—a new-generation AMM+DEX.

Two Notable Innovations in Flying Tulip:

No Wallet Authorization Required:

This significantly lowers the barrier to entry, making it more beginner-friendly. Users can begin trading without complex wallet setups, streamlining the process. This stands in contrast to traditional DeFi platforms, which typically require wallet connections and multiple confirmations, adding complexity and risk for users.

Single LP Pool Model:

A single liquidity pool powers spot, leveraged, and contract trading, eliminating the need to move funds across different protocols. It also promises up to 9x higher returns compared to traditional LP models.

Competitor Comparison

Flying Tulip offers customized services tailored to different user groups. Below is a breakdown of its competitive advantages by platform participant type:

Flying Tulip isn’t just built for retail traders—it also aims to attract institutional investors, offering professional-grade execution, deep liquidity, and compliance support (such as OFAC screening). Compared with Coinbase, Binance, and Hyperliquid, Flying Tulip offers distinct advantages in fees, leverage, and LP returns. For example, trading fees dynamically adjust based on market conditions and can drop below 0.02%. Furthermore, its adaptive curve algorithm helps reduce impermanent loss by up to 42%, outperforming traditional AMM platforms.

Comparison for Retail Traders

Comparison for Institutional Traders

Innovative Technologies

Flying Tulip’s innovation shines in several key areas:

- Adaptive Curve AMM: Utilizes a flexible AMM mechanism that dynamically adjusts the trading curve based on market conditions to optimize pricing and liquidity.

- rVOL, IV, TWAP, and RWAP Oracles: Integrates various oracle data feeds, including:

- rVOL: Realized volatility

- IV: Implied volatility

- TWAP: Time-Weighted Average Price

- RWAP: Possibly a typo, likely meant VWAP (Volume-Weighted Average Price)—as RWAP has no known algorithm at this time.

- Volatility-Adjusted LTV Money Market: A lending market that dynamically adjusts loan-to-value ratios based on market volatility.

- Up to 1000x Leverage: Offers extreme leverage potential for advanced traders.

- Perpetuals and Options Liquidity Pools: Liquidity providers can earn yields by supporting perpetual and options trading, adding new income streams.

- Innovative Features: Includes on-chain insurance, no gas fees, no wallet requirement, and no KYC—further simplifying onboarding.

Adaptive Curve Technology

Flying Tulip employs Adaptive Curve Technology, a novel mechanism that automatically shifts between different AMM models based on real-time market volatility:

- Constant Product AMM (x*y=k): Activated in high-volatility conditions to maintain price stability.

- Constant Sum AMM (x+y=k): Used in low-volatility conditions to accommodate varying liquidity needs and reduce slippage.

- Multi-Asset Support: The model is optimized for crypto, stablecoins, and forex.

Trader Price Optimization: Dynamically adjusts the AMM model to provide the best possible execution prices for traders—slippage is reduced by 42% compared to traditional AMMs.

Example:

For an ETH/USDC trade, Flying Tulip achieves a best execution price of 19,874 USDC, with just 0.14% price impact, outperforming Uniswap V3 (0.65%) and Curve (0.36%).

Source: Flying Tulip

Mathematical Model Breakdown

Problem Origin: Hidden Risks in Constant Product AMM Models

In cross-reserve lending scenarios, using a traditional constant product market maker model (e.g., x × y = k) poses hidden risks. During large-scale asset liquidations, reserve rebalancing can trigger price shocks, impacting the actual value of the collateral.

If the constant AMM pricing formula is applied, and asset A is heavily traded, the rebalancing process will negatively affect the yield of asset B. This results in unfavorable outcomes for liquidation prices and slippage, with up to 33% of the price impact reflected in asset B.

Market price fluctuations directly influence the prices within AMMs. Flying Tulip introduces a dynamically-adjusted LTV model based on AMM mechanics to mitigate such effects.

Source: Flying Tulip

The Solution: Embedding Realized Volatility into the LTV Formula

Step 1: Integrating volatility into the LTV model.

By combining σ (asset volatility) and t (holding time), a volatility haircut factor δ is calculated, which is used to value volatile collateral more conservatively.

Assume:

- σ = Realized volatility of the collateral asset (annualized standard deviation)

- t = Holding duration

Then:

δ = σ (t^(1/2))

The volatility-adjusted LTV formula becomes:

Loan Amount ≤(1−δ)× Collateral Value (based on current price)

Thus, the maximum LTV for an asset is defined as:

LTVvol = 1−δ

This dynamic approach allows the maximum LTV to decrease as realized volatility increases, reducing liquidation risk. The more volatile or illiquid an asset, the lower its allowable LTV, requiring more collateral.

For instance, if historical volatility suggests ~30% price fluctuation, the LTV would be capped around 70%.

Compared to traditional AMM protocols that use static LTV ratios, Flying Tulip’s model is more adaptable to the decentralized nature of DeFi. By integrating AMM dynamics with real-time market conditions, the model provides more precise risk management.

Competitive Comparison:

Source: Flying Tulip

The Solution: Integrating Slippage and Volatility into the Model

Next, we examine the relationship between LTV and liquidation pricing, focusing on the impact of slippage. Slippage becomes particularly significant in low-liquidity pools, where large liquidations can cause substantial price swings and increase systemic risk. When collateral asset A is liquidated to obtain asset B for debt repayment, the actual recoverable value of B can decrease due to AMM price impacts and adverse price movements caused by volatility.

Therefore, we incorporate both slippage and volatility into the model.

Our first condition is that the value of B after liquidation must be greater than or equal to the debt owed.

We define the debt as:

We define the debt as:

Debt = Loan = LTV × Collateral Value = LTV × ΔX × Pₐ

If we only consider slippage and ignore volatility, the maximum LTV determined by AMM depth is: \

LTV_slip = 1 / (1 + ΔX / X)

Here, ΔX / X represents the proportion of asset A being sold relative to the total liquidity pool. The impact of this ratio on the LTV can be understood as follows:

Small Collateral (ΔX ≤ X):

Slippage risk is low. In theory, LTV could reach 100%, but in practice, protocols won’t allow it due to high risk.

Medium Collateral (ΔX = X):

Liquidation may cause a ~50% price impact. Therefore, LTV drops to 50%, meaning you can only borrow half the value of your collateral.

Large Collateral (ΔX = 2X):

Slippage risk increases significantly. LTV drops to around 33.3%, ensuring that even if the price drops, the loan remains fully covered.

With the slippage factor established, we now incorporate the volatility factor as well:

(1 - δ) × (Y × ΔX) / (X + ΔX) ≥ LTV × ΔX × (Y / X)

From this, we derive the final formula:

LTV_max(ΔX) = (1 - δ) / (1 + ΔX / X)

This formula accounts for two key sources of risk:

- Volatility buffer (1 - δ): Reduces the usable value of the collateral to mitigate market fluctuations.

- AMM depth factor (1 + ΔX / X): Adjusts for slippage and price impact during liquidation.

For any given collateral size ΔX, the allowable LTV must remain below this curve.

This model acts as dual insurance for lending:

- It protects against price crashes from large liquidations (AMM slippage).

- It guards against sudden market downturns (volatility shocks).

The more unstable the asset’s price, the less you can borrow, even with the same collateral amount.

Assets that are highly volatile or have shallow liquidity pools receive significantly lower borrowing power. When both ΔX / X and δ are large — as with many altcoins — the LTV is sharply reduced.

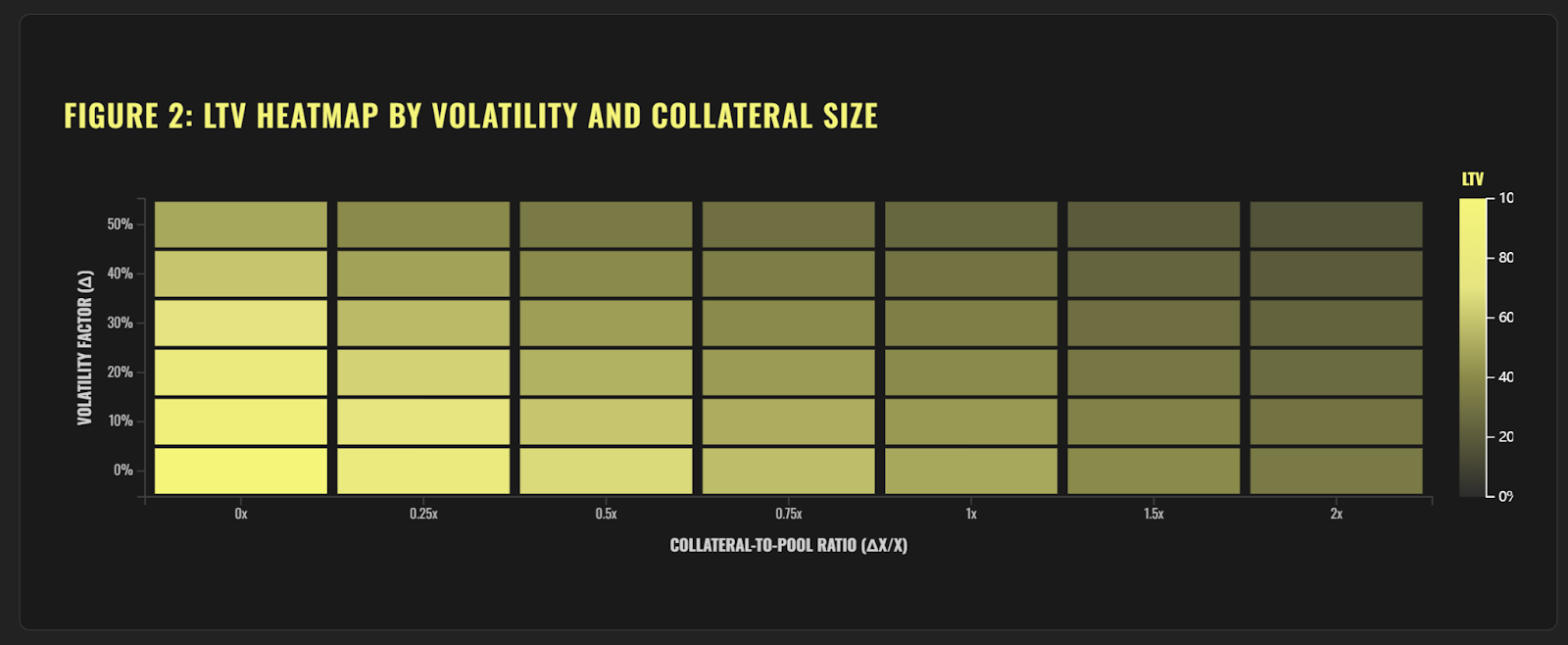

Flying Tulip’s dynamic LTV model ensures system stability under changing market conditions. For example:

- For stable assets (such as stablecoins), a low δ allows for higher LTV.

- For highly volatile assets (such as certain tokens), a higher δ results in lower LTV, minimizing liquidation risk.

The table below summarizes how LTV is adjusted in different scenarios based on volatility and pool depth:

Source: Flying Tulip

Impact of Dynamic LTV Adjustment on Utilization and Liquidity

When users borrow asset B by depositing asset A, the composition of the asset pool shifts. As more loans are drawn, B’s available liquidity decreases, while A’s reserve increases, making the pool heavily weighted in A.

High utilization of B implies that any new liquidation will face higher slippage (since Y gets smaller, X grows larger).

In the model, the current state of the pool (X, Y) directly influences the LTV of new loans. The utilization rate of B (UB) is defined as:

UB = 1 – (Y_current / Y_initial)

When UB approaches 1, it indicates that most of asset B has been used and the pool is nearing depletion. This creates a severely imbalanced AMM pool, where the price of A drops sharply. If liquidation occurs under these conditions, the recoverable value of B can plummet.

To counter this, the model introduces a mechanism to dampen LTV under high-utilization scenarios. For instance, if 50% of B’s liquidity has been used, then new loans are only allowed to use 50% of the normal LTV limit.

LTVallowed(UB) = LTVmax × (1−UB)

This model ensures that new borrowing does not over-drain the available liquidity or expose existing loans to increased risk. The protocol may also prohibit any single loan from consuming more than a certain percentage of the remaining B reserves. Additionally, the system may increase fees or interest rates under high-utilization conditions to discourage borrowing beyond safe thresholds—this forms part of the platform’s overall risk management strategy.

Through visualizations and modeling, it becomes clear that as volatility increases or anticipated loan size grows, the safe LTV range narrows. This illustrates the advantage of Flying Tulip’s dynamically-adjusted LTV model over traditional AMMs, where static rules often fail to respond to market conditions.

Source: Flying Tulip

Model Advantages

The dynamic LTV-AMM model integrates slippage, utilization, liquidity, and volatility to enable real-time LTV adjustments. This design offers significant advantages in risk management, system stability, capital efficiency, and user experience, making it an innovative solution in the DeFi lending space.

Dynamic Adjustment

The model automatically adjusts the LTV ratio based on real-time market conditions, ensuring that borrowing limits remain aligned with liquidity and volatility.

Example: when market volatility increases, LTV is reduced automatically to mitigate risk.

Risk Management

By factoring in slippage and utilization, the model significantly lowers liquidation risk:

- Slippage: Reduces losses from price drops during large collateral liquidations.

- Utilization: Lowers LTV when borrowing demand surges and pool utilization rises, preventing system overload.

Volatility Adaptation

The model adjusts LTV based on asset volatility:

- Low-volatility assets (e.g., stablecoins): Higher LTV, easier borrowing.

- High-volatility assets (e.g., volatile tokens): Lower LTV to manage risk.

System Stability

By combining slippage, utilization, liquidity, and volatility factors, the protocol remains stable even under market stress—helping avoid systemic risk.

Capital Efficiency

Within safe boundaries, the model maximizes borrowing limits and enhances capital utilization.

For instance, when markets are stable, LTV can be increased to support more borrowing.

Transparency

The model’s logic is open and traceable. Users can clearly understand how LTV changes with market dynamics, building greater trust in the protocol.

Adaptability

It works across various market conditions and asset types—whether stablecoins or high-volatility tokens—with reasonable LTV allocations for each.

Innovation

By merging Automated Market Maker (AMM) mechanisms with lending logic, the model introduces a unique competitive edge in DeFi, offering users a more secure and capital-efficient borrowing experience.

Risks

While the dynamic LTV-AMM model offers strengths in risk control and system resilience, it also introduces complexity, high data reliance, computational intensity, and vulnerability to manipulation. Developers must mitigate these risks through parameter optimization, transparency, and rigorous audits to ensure safety and reliability.

Forecasting Errors

Incorrect volatility predictions may lead to LTVs that are too high or too low, compromising the safety of the lending protocol.

High Data Dependency

The model relies heavily on real-time data (e.g., asset prices, pool depth, utilization rates). If data is inaccurate, delayed, or missing, dynamic LTV adjustment may fail.

Data Quality Issues

In DeFi, on-chain data can be manipulated (e.g., through price attacks), which could compromise model integrity.

System Performance Strain

Real-time calculations of slippage, utilization, and volatility require significant computing resources, potentially slowing down system operations and degrading user experience.

Parameter Sensitivity

Model effectiveness is tightly linked to parameter tuning (e.g., volatility discounts, liquidation thresholds). Poorly configured parameters can lead to ineffective LTV adjustments.

Tuning Complexity

Finding optimal parameter combinations requires extensive testing and iteration, raising development and maintenance complexity.

Network Congestion

During blockchain congestion, real-time model updates may be delayed, increasing risk exposure for borrowers and lenders.