El Estado de Préstamos Cripto

Introducción

El préstamo y el endeudamiento son casos de uso para criptomonedas que han encontrado un fuerte ajuste producto-mercado tanto en cadena como fuera de cadena, con la categoría en su conjunto superando los $64 mil millones en tamaño de mercado en su punto máximo. El mercado de préstamos también ha desempeñado un papel importante en la construcción de un ecosistema financiero sobre activos digitales, permitiendo a los usuarios obtener liquidez sobre sus tenencias para desplegar en DeFi y comerciar en lugares en cadena y fuera de cadena.

Este informe explora los mercados de préstamos de criptomonedas en cadena y fuera de ella. Está dividido en dos secciones: la primera ofrece una historia del mercado de préstamos de cripto, los actores en él, su tamaño histórico (en cadena y fuera de ella), y algunos de los momentos cruciales en el sector. La segunda parte del informe analiza cómo funcionan algunos productos de préstamos y otras fuentes de apalancamiento en entornos en cadena y fuera de ella, quién los utiliza y los riesgos de cada uno. El informe ofrece una visión integral del mercado de préstamos de criptomonedas, arrojando luz sobre uno de los sectores más utilizados pero opacos de la economía cripto. Crucialmente, el informe proporciona una visión rara del tamaño del mercado de préstamos fuera de la cadena, una parte históricamente opaca de la industria.

Puntos clave

- El tamaño general del mercado de préstamos cripto sigue siendo significativamente inferior a los máximos alcanzados a finales del mercado alcista cripto de 2020-2021. El tamaño total del mercado de préstamos cripto a partir del cuarto trimestre de 2024, incluidos los CDP (posición de deuda respaldada por cripto) de stablecoins, es de $36.5 mil millones, un 43% menos que el máximo histórico de $64.4 mil millones en el cuarto trimestre de 2021. La disminución puede atribuirse a la devastación de prestamistas en el lado de la oferta, y fondos, individuos y entidades corporativas en el lado de la demanda.

- Los 3 principales prestamistas de CeFi hasta el cuarto trimestre de 2024 incluyen a Tether, Galaxy y Ledn, que combinan un tamaño de cartera de préstamos de $9.9 mil millones al final del cuarto trimestre de 2024. Juntos, representan el 88.6% del mercado de préstamos de CeFi y el 27% del mercado total de préstamos de criptomonedas, incluidos los tokens estables respaldados por criptomonedas.

- Las aplicaciones de préstamos en cadena han experimentado un fuerte crecimiento desde el mínimo del mercado bajista de $1.8 mil millones en préstamos abiertos al final del cuarto trimestre de 2022. Había $19.1 mil millones de préstamos abiertos en 20 aplicaciones de préstamos y 12 blockchains hasta el cuarto trimestre de 2024. Esto representa un aumento del 959% en préstamos abiertos de DeFi durante ocho trimestres.

El Mercado

Hay dos canales principales a través de los cuales se ofrecen servicios de préstamos y préstamos basados en cripto, incluyendo DeFi y CeFi, cada uno con sus propias cualidades y productos ofrecidos. A continuación se muestra un resumen breve de préstamos y préstamos de CeFi y DeFi:

- Finanzas centralizadas (CeFi): empresas financieras centralizadas fuera de la cadena que ofrecen servicios de préstamo y préstamo de criptomonedas y activos relacionados con las criptomonedas. Algunas de estas entidades utilizan infraestructura onchain o tienen todo su negocio construido onchain. Hay tres grandes tipos de préstamos CeFi:

- Over the Counter (OTC) – Las transacciones extrabursátiles (OTC) son ofrecidas por instituciones centralizadas y ofrecen una amplia gama de soluciones de préstamos y productos a medida. Las transacciones OTC se llevan a cabo de forma bilateral, lo que permite acuerdos personalizados entre prestatarios y prestamistas. Los términos de los acuerdos OTC se personalizan para satisfacer las necesidades específicas de ambas partes, incluidas las tasas de interés, vencimiento y los ratios de préstamo-valor (LTV). Estas ofertas generalmente solo están disponibles para inversores acreditados e instituciones.

- Corretaje Prime: una plataforma de trading integrada que ofrece financiamiento con margen, ejecución de operaciones y servicios de custodia. Los usuarios pueden retirar financiamiento con margen de los corredores prime para usar en otro lugar o mantenerlo en la plataforma para actividades de trading. Los corredores prime suelen ofrecer financiamiento en un conjunto limitado de activos cripto y ETFs de cripto.

- Crédito privado Onchain - permite a los usuarios reunir fondos en cadena y desplegarlos a través de acuerdos y cuentas fuera de cadena. En este caso, la cadena subyacente se convierte efectivamente en una plataforma de financiación colectiva y contabilidad para la demanda fuera de cadena de crédito. La deuda a menudo se tokeniza, ya sea como posición de deuda de garantía (CDP) stablecoins o directamente a través de tokens que representan acciones en el fondo de deuda. El uso de los ingresos suele ser estrecho.

- Finanzas Descentralizadas (DeFi) - aplicaciones alimentadas por contratos inteligentes que residen en blockchains, permitiendo a los usuarios pedir prestado contra sus criptomonedas, prestarlas para obtener rendimiento, o utilizarlas para adquirir apalancamiento al operar. El préstamo y la obtención de criptomonedas DeFi tienen cualidades distintivas de funcionar las 24 horas del día y los siete días de la semana, ofreciendo una amplia gama de activos que pueden ser prestados y utilizados como garantía, y siendo completamente transparentes y auditables por cualquier persona. Las aplicaciones de préstamos, las stablecoins de posición de deuda de garantía y los intercambios descentralizados permiten a los usuarios obtener apalancamiento en cadena.

- Aplicaciones de Préstamos: aplicaciones en cadena que permiten a los usuarios depositar activos de garantía, como BTC y ETH, contra los cuales pueden pedir prestadas otras criptomonedas. Los términos de los préstamos, que se basan en los activos de garantía suministrados y los activos prestados, están predeterminados a través de evaluaciones de riesgo realizadas por la aplicación. Prestar y pedir prestado a través de estas aplicaciones es similar al préstamo tradicional con sobrecolateralización.

- Stablecoins de posición de deuda colateral: stablecoins en dólares estadounidenses que están sobrecolateralizadas por criptomonedas individuales, o una cesta de ellas. Es similar en principio a los préstamos y empréstitos sobrecolateralizados, sin embargo, se emite un activo sintético contra la garantía depositada por los usuarios.

- Intercambios descentralizados: algunos intercambios descentralizados permiten a los usuarios adquirir apalancamiento para amplificar sus posiciones comerciales. Si bien la funcionalidad de los intercambios descentralizados es diferente, el rol de aquellos que ofrecen márgenes es similar al de los corredores principales de CeFi. Sin embargo, los ingresos generalmente no son transferibles desde el intercambio descentralizado.

El mapa del mercado a continuación destaca a algunos de los principales actores pasados y presentes en el mercado de préstamos de cripto en CeFi y DeFi. Algunos de los mayores prestamistas de CeFi por tamaño de cartera de préstamos se derrumbaron en 2022 y 2023, ya que los precios de los activos cripto se desplomaron y la liquidez en el mercado se agotó. Especialmente, Genesis, Celsius Network, BlockFi y Voyager presentaron quiebra durante el período de dos años. Esto provocó una caída estimada del 78% en el tamaño de los mercados combinados de préstamos CeFi y DeFi desde el pico de 2022 hasta el punto más bajo del mercado bajista, con CeFi perdiendo el 82% de sus préstamos abiertos. Más sobre la historia, evolución y tamaño del mercado de préstamos cripto se tratará en las siguientes secciones.

La tabla a continuación establece comparaciones entre algunos de los prestamistas de cripto CeFi más grandes históricamente. Algunas de las empresas enumeradas ofrecen múltiples servicios a los inversores, como Coinbase, que opera principalmente como un intercambio pero otorga créditos a los inversores a través de préstamos de criptomonedas OTC y financiamiento de márgenes.

Historia de Préstamos en Cripto

Aunque el préstamo de criptoactivos en cadena y fuera de cadena no se hizo ampliamente utilizado hasta finales de 2019/principios de 2020, algunos de los actores actuales e históricamente importantes se formaron tan temprano como en 2012. Es notable que Genesis, que tenía un libro de préstamos tan grande como $14.6 mil millones, fue fundada en 2013. Los titanes del préstamo en cadena y las stablecoins CDP, como Aave, Sky (anteriormente MakerDAO) y Compound Finance, se lanzaron en Ethereum entre 2017 y 2018. Estas soluciones de préstamo/pedido en cadena solo fueron posibles gracias a la llegada de Ethereum y los contratos inteligentes, que se lanzaron en julio de 2015.

El final del mercado alcista 2020-2021 marcó el comienzo de un período turbulento de 18 meses plagado de quiebras para el mercado de préstamos de criptomonedas. Eventos destacados en este momento incluyeron la desvinculación del stablecoin de Terra, UST, que finalmente se volvió inútil junto con LUNA; la desvinculación del token de participación líquida de Ethereum más grande (LST), stETH; y las acciones del Fideicomiso de Bitcoin de Grayscale, GBTC, cotizando con descuento respecto al valor neto del activo (NAV) después de años de cotización a un creciente sobreprecio.

Dimensionando el mercado

El tamaño combinado de los mercados de préstamos de cripto DeFi y CeFi todavía está significativamente por debajo de los máximos alcanzados en el primer trimestre de 2022 según se mide mediante instantáneas de fin de trimestre. Esto se debe en gran medida a la falta de recuperación en el préstamo CeFi después del mercado bajista de 2022 y la destrucción de los mayores prestamistas y prestatarios del mercado. Lo siguiente analiza el tamaño del mercado de préstamos de cripto a través de las lentes de CeFi y los lugares onchain.

En su apogeo, Galaxy Research estima que el tamaño combinado de la cartera de préstamos de los prestamistas CeFi con datos accesibles fue de USD 34.8 mil millones; en su punto más bajo, la mesa estima que el mercado de préstamos CeFi tiene un valor de USD 6.4 mil millones (una disminución del 82%). Al final del cuarto trimestre de 2024, el tamaño total de los préstamos pendientes de CeFi es de USD 11.2 mil millones, o un 68% por debajo del máximo histórico y un 73% más que el mínimo del mercado bajista.

A medida que el mercado de préstamos CeFi se ha contraído en los últimos tres años, la cantidad de préstamos pendientes se ha consolidado en menos prestamistas. En el pico del mercado de préstamos CeFi en el primer trimestre de 2022, los tres principales prestamistas (Genesis, BlockFi y Celsius) representaron el 76% del mercado, manteniendo $26.4 mil millones de los $34.8 mil millones de préstamos pendientes por el grupo de prestamistas CeFi. Hoy, los tres principales prestamistas (Tether, Galaxy y Ledn) mantienen una participación de mercado combinada del 89%.

Al evaluar la dominancia del mercado de un prestamista sobre otro, es importante tener en cuenta las distinciones entre cada prestamista, ya que no todos los prestamistas CeFi son iguales. Algunos prestamistas solo ofrecen ciertos tipos de préstamos (por ejemplo, solo garantizados por BTC, productos garantizados por altcoins y préstamos en efectivo que no incluyen stablecoins), solo atienden a ciertos tipos de clientes (por ejemplo, institucionales frente a minoristas) y solo operan en ciertas jurisdicciones. La culminación de estos puntos permite que algunos prestamistas escalen más que otros por defecto.

Como se evidencia en el gráfico a continuación, el préstamo DeFi a través de aplicaciones en cadena, como Aave y Compound, ha experimentado un fuerte crecimiento desde el fondo del mercado bajista de $1.8 mil millones en préstamos abiertos. Había $19.1 mil millones en préstamos abiertos en 20 aplicaciones de préstamos y 12 blockchains al concluir el cuarto trimestre de 2024. Esto representa un aumento del 959% en los préstamos DeFi abiertos en las cadenas y aplicaciones observadas en los ocho trimestres desde que se estableció el mínimo. A partir de la instantánea del cuarto trimestre de 2024, el monto de los préstamos pendientes a través de aplicaciones de préstamos en cadena era un 18% más alto que el pico anterior de $16.2 mil millones establecido durante el mercado alcista de 2020-2021.

El préstamo DeFi ha experimentado una recuperación más fuerte que la del préstamo CeFi. Esto se puede atribuir a la naturaleza sin permisos de las aplicaciones basadas en blockchain y a la supervivencia de las aplicaciones de préstamo a través del caos del mercado bajista que derribó a los principales prestamistas de CeFi. A diferencia de los mayores prestamistas de CeFi que quebraron y ya no operan, las mayores aplicaciones y mercados de préstamo no se vieron obligados a cerrar y continuaron funcionando. Este hecho es un testimonio del diseño y las prácticas de gestión de riesgos de las grandes aplicaciones de préstamo onchain y de los beneficios del endeudamiento algorítmico, sobrecolateralizado y basado en la oferta / demanda.

El mercado de préstamos de criptoactivos, excluyendo la capitalización de mercado de los CDP estables colateralizados con criptoactivos, alcanzó un pico de $48.4 mil millones en préstamos abiertos de manera combinada al concluir el cuarto trimestre de 2021. El mercado acumulativo alcanzó su punto más bajo cuatro trimestres después en el cuarto trimestre de 2022 en $9.6 mil millones, una disminución del 80% desde la cima. Desde entonces, el mercado total se ha expandido a $30.2 mil millones, impulsado en su mayoría por la expansión de aplicaciones de préstamos DeFi, lo que representa un crecimiento del 214% utilizando instantáneas de finales del cuarto trimestre de 2024.

Nota, existe la posibilidad de un doble conteo entre el tamaño total del libro de préstamos CeFi y los préstamos DeFi. Esto se debe al hecho de que algunas entidades CeFi confían en las aplicaciones de préstamos DeFi para atender los préstamos a clientes fuera de la cadena. Por ejemplo, un prestamista hipotético de CeFi puede usar su BTC inactivo para pedir prestado USDC en cadena, luego extender ese mismo USDC a un prestatario fuera de la cadena. En este caso, el préstamo en cadena del prestamista de CeFi estará presente en los préstamos abiertos DeFi y en los estados financieros del prestamista como un préstamo abierto a su cliente. La falta de divulgaciones y atribución en cadena hace que sea difícil filtrar esta dinámica.

Una notable evolución del mercado de préstamos de cripto es la dominancia en aplicaciones de préstamos DeFi sobre los lugares CeFi a medida que el mercado avanzaba a través del mercado bajista y comenzaba a recuperarse. La participación de las aplicaciones de préstamos DeFi en el total de préstamos de criptomonedas, excluyendo la capitalización de mercado de stablecoins CDP colateralizadas con cripto, solo alcanzó el 34% durante el ciclo alcista de 2020-2021; a partir del cuarto trimestre de 2024 representa el 63%, casi duplicando su dominancia.

Incluido el límite de mercado de las criptoestables respaldadas por CDP, el tamaño total del mercado de préstamos de criptomonedas superó los $64.4 mil millones en el cuarto trimestre de 2021. En el punto más bajo del mercado bajista en el tercer trimestre de 2023, totalizó solo $14.2 mil millones, lo que representa una caída del 78% desde el pico del mercado alcista. A partir del cuarto trimestre de 2024, el mercado se ha recuperado un 157% desde el mínimo del tercer trimestre de 2023 para alcanzar un tamaño total de $36.5 mil millones.

Ten en cuenta que, al igual que los préstamos a través de las aplicaciones de préstamos DeFi, existe la posibilidad de un doble conteo entre el tamaño total del libro de préstamos CeFi y el suministro de stablecoins CDP. Esto se debe a que algunas entidades CeFi dependen de la creación de stablecoins CDP con garantía criptográfica para atender los préstamos a clientes externos.

Una tendencia más exagerada en la creciente cuota de mercado del préstamo y el endeudamiento onchain es observable al incluir CDP estables respaldados por cripto. Al término del cuarto trimestre de 2024, las aplicaciones de préstamos DeFi y los CDP estables capturaron un 69% combinado del mercado total. Su participación ha estado en una tendencia alcista constante desde el cuarto trimestre de 2022. Una observación notable es la disminución de la dominancia de los CDP estables como fuente de apalancamiento colateralizado en cripto. Esto puede atribuirse parcialmente a la mayor liquidez de los stablecoins y a la mejora de los parámetros en las aplicaciones de préstamos y a la introducción de stablecoins delta neutrales como Ethena.

Lógica y Fuentes de Datos del Mercado

La tabla a continuación destaca cada una de las fuentes y la lógica utilizada para compilar los datos del mercado de préstamos DeFi y CeFi utilizados anteriormente. Mientras que los datos DeFi y cDeFi son recuperables a través de datos onchain, que son transparentes y fácilmente accesibles, recuperar los datos CeFi es más complicado y menos disponible. Esto se debe a inconsistencias en cómo los prestamistas de CeFi contabilizan sus préstamos pendientes, las frecuencias con las que hacen pública la información y las dificultades en torno a la accesibilidad general de esta información.

Inversión de riesgo y Préstamos de Cripto

Las aplicaciones y plataformas de préstamos/créditos de CeFi y DeFi han recaudado un total combinado de $1.63 mil millones a través de acuerdos con cantidades conocidas entre el primer trimestre de 2022 y el cuarto trimestre de 2024 en un total de 89 acuerdos. La categoría recaudó la mayor cantidad de capital en una base trimestral en el segundo trimestre de 2022, capturando al menos $502 millones en financiamiento a través de ocho acuerdos. El cuarto trimestre de 2023 fue el mes con menor financiamiento, con un total de $2.2 millones.

La asignación de capital de riesgo a préstamos y aplicaciones de crédito solo ha representado una pequeña parte del capital total de capital de riesgo invertido en toda la economía cripto. En promedio, los préstamos y aplicaciones de crédito solo han capturado el 2,8% de todo el capital de riesgo asignado al espacio de forma trimestral entre el primer trimestre de 2022 y el cuarto trimestre de 2024. Los préstamos y aplicaciones de crédito capturaron su mayor parte del financiamiento trimestral total del 9,75% en el cuarto trimestre de 2022. En el trimestre más reciente, el cuarto trimestre de 2024, capturaron solo el 0,62% del financiamiento total.

Referencia de la investigación de Galaxy coberturade la escena de capital de riesgo cripto para obtener una visión más completa de las tendencias históricas en la financiación de capital de riesgo cripto.

¿Qué salió mal?

La segunda mitad de 2022 hasta los primeros meses de 2023 presenció un colapso agresivo del mercado de préstamos de cripto, ya que los actores más importantes del sector quebraron. Esto incluyó a BlockFi, Celsius, Genesis y Voyager, que en conjunto representaban el 40% de todo el mercado de préstamos de cripto y el 82% del mercado de préstamos CeFi en su punto más alto. El derrumbe de estos prestamistas se debió en última instancia a la implosión del mercado de cripto en general, aunque la mala gestión del riesgo por parte de estos prestamistas y su aceptación de garantías tóxicas de los prestatarios exacerbó sus problemas.

Implosión del mercado cripto e impacto en los valores de garantía

El colapso de los precios de los activos fue el factor principal que forzó el desenlace crediticio en el mercado de préstamos de cripto. Excluyendo BTC, USDC y USDT, la capitalización de mercado de los activos digitales perdió casi $1.3 billones (77%) de valor en el período de 406 días después de alcanzar el máximo del ciclo el 9 de noviembre de 2021. Incluido en esta cifra estaba la eliminación total de ~$18.7 mil millones de UST de Terra.moneda estable y alrededor de ~$39 mil millones de la LUNA token. Esto resultó en activos de garantía que eran o bien sin valor o difíciles de desechar a medida que la liquidez se agotaba, y dejaba a los prestatarios varados en operaciones que ya no estaban a flote.

Fideicomiso de Bitcoin de Grayscale y ETH con participación líquida

La tendencia a la baja en el mercado provocó que los activos colaterales ampliamente utilizados entre los prestatarios institucionales se volvieran tóxicos. Especialmente, activos ilíquidos como stETH, GBTC y ASIC (Circuitos Integrados Específicos de Aplicación) máquinas de minería de bitcoin llevaron a la devaluación acelerada de los activos colaterales ampliamente utilizados.

El problema con stETH y GBTC en particular fue que no le dieron a los inversores el privilegio de canjear su subyacente: ETH en el caso de stETH y BTC en el caso de GBTC. En ese momento, Ethereum Beacon Chainretiros de stakingno se habilitaron, lo que impidió a los usuarios reclamar el ETH que bloquearon en contratos de participación, y GBTC no permitió a los inversores reclamar el BTC bajo cada acción debido a limitaciones en la estructura del producto. Esto significaba que la liquidez en el mercado secundario para stETH y GBTC, que era mucho más delgada que la de sus activos subyacentes, tenía que soportar todo el peso de la presión de venta. El resultado final fue que estos activos se negociaban con descuentos respecto al valor de sus subyacentes, acelerando el estrés ya intenso sobre el colateral de activos cripto. El descuento de stETH llegó a bajar hasta un 6.25% y el descuento de GBTC hasta un 48.9% a medida que el mercado se deshacía.

ASICs de Bitcoin

Una dinámica similar se desarrolló con los préstamos garantizados con ASIC de bitcoin otorgados a los mineros. El problema con los ASIC como garantía era doble: 1) los ingresos que generan, y en última instancia su valor, están vinculados al precio de BTC y dificultad de minería, y 2) el lanzamiento de máquinas de generación más nueva pone tensión en los valores de las de generaciones anteriores. Estos factores, combinados con la naturaleza ilíquida del hardware de minería, llevaron a pérdidas desproporcionadas en los valores de las máquinas en relación al bitcoin, o a la incapacidad absoluta de disponer de las máquinas utilizadas como garantía.

El precio del hash es una medida de los ingresos diarios estimados por unidad de potencia de minería (antes de los costos de minería) de una máquina ASIC. Normalmente se expresa en dólares por Terahash (TH/s) o dólares por Petahash (PH/s). Por ejemplo, una máquina con .1 PH/s de potencia de minería a un precio de hash de $100 por PH/s se estima que ganará $10 de ingresos por día antes de los costos operativos. Esta cifra, combinada con otros factores, puede utilizarse luego para proyectar y descontar los ingresos/futuros beneficios para llegar a un valor para la máquina.

El gráfico a continuación destaca la tendencia en el precio del hash y la dificultad a través del mercado bajista de 2022. El precio del hash se situó en $403 por PH/s en el máximo del ciclo del bitcoin con un precio de cierre de $67,600 y con una dificultad de ~21.7 trillones de hashes en noviembre de 2021. En los 13 meses que siguieron, el precio del bitcoin cayó un 75% a ~$16,600 y la dificultad aumentó un 58%, lo que empujó el precio del hash, y a su vez los ingresos estimados de los ASIC, a la baja en un 86%. Observa la diferencia del 11% entre el rendimiento del bitcoin y el colapso en el precio del hash. Este delta se debe al aumento en la dificultad minera. El aumento de la dificultad significa más competencia entre los mineros, lo que, junto con la emisión diaria fija de bitcoins, termina con menos BTC y, a su vez, ingresos por unidad de potencia de hash en total en la red. Esta dinámica fue un factor contribuyente a las pérdidas desproporcionadas experimentadas en el valor de los ASIC.

La disminución en los ingresos generados por los ASIC tuvo consecuencias negativas en los valores a los que se vendían. Cada tipo de máquina, categorizada por eficiencia, experimentó caídas de valor por unidad de potencia de hash de entre el 85% y el 91% desde sus valores máximos cíclicos hasta el punto más bajo en el precio del bitcoin en diciembre de 2022. Como resultado, los activos que respaldaban los préstamos otorgados a los mineros perdieron más del 90% de su valor en algunos casos. Cabe destacar que este gráfico solo resalta los ASIC por eficiencia que se utilizaban con más frecuencia antes y durante el mercado bajista, los cuales eran más propensos a ser utilizados como garantía en préstamos a mineros.

La disminución del precio de BTC y el aumento de la dificultad no fueron los únicos vientos en contra a los que se enfrentaban los valores de ASIC. En 2021 y 2022, nuevas máquinas más eficientes estaban llegando al mercado, incluida la primera máquina de menos de 21 J/TH de Bitmain en agosto de 2022. Esto añadió más presión a las máquinas más antiguas utilizadas como garantía, ya que se volvieron relativamente menos atractivas para minar con ellas.

Gestión del riesgo incorrecta

Empeorando las cosas estaban las malas prácticas de gestión de riesgos de muchos prestamistas de cripto prominentes en ese momento. Sin embargo, tras el mercado bajista, la industria ha comenzado a autorregularse ante la ausencia de pautas regulatorias claras; esto incluye una gestión de riesgos más estricta y una diligencia debida más exhaustiva. No obstante, la falta de gestión de riesgos del prestamista, y la mala ejecución en torno a ella, desempeñaron un papel significativo en el colapso de activos digitales en 2022 y 2023.

Gestión de activos y pasivos

Los prestamistas de la era pre-FTX no gestionaban adecuadamente la liquidez de sus libros. Básicamente, muchos grupos prestaban a plazo y tenían préstamos a corto plazo con la expectativa de que podrían rellenar la liquidez cuando fuera necesario. Sin embargo, cuando los prestamistas necesitaban su dinero en masa, no había suficiente liquidez para satisfacer la demanda. Los prestatarios estaban o bien demasiado endeudados para devolver el capital prestado o estaban en préstamos a plazo que los prestamistas no podían recuperar.

Gestión deficiente del riesgo crediticio

El préstamo sin garantía o con garantía insuficiente era una práctica común para los prestamistas de criptomonedas en la era pre-FTX. Se estima que Celsius, por ejemplo, tenía hasta un 36.6% de su cartera de préstamos institucionales ocupada por prestatarios no garantizados y BlockFipréstamosin garantía a FTX. Los prestamistas también tenían procedimientos de evaluación inadecuados, sin verificar adecuadamente si las contrapartes eran solventes, y prestaron capital a prestatarios no dignos.

Controles internos de riesgo pobres

Las lagunas en la desigualdad de activos y pasivos y la gestión del riesgo crediticio se redujeron a controles internos deficientes de riesgo. Muchos prestamistas en la era pre-FTX no tenían parámetros de riesgo definidos ni límites de riesgo predefinidos para préstamos. El problema de los controles internos deficientes era principalmente específico de la empresa y no un problema amplio de la industria. Algunos prestamistas, aunque cayeron víctimas de la amplia contagio del colapso del mercado de criptomonedas en 2022, tenían estándares y controles de préstamos en su lugar que les ayudaron a sobrevivir a través del mercado bajista.

¿Qué sigue para el mercado de préstamos de criptomonedas?

Ahora que el mercado ha comenzado a recuperarse y los préstamos de criptomonedas están aumentando, hay algunos cambios clave a tener en cuenta en el próximo año. Ellos son:

Para el préstamo CeFi, instituciones tradicionales como Cantor Fitzgerald, prestamistas principales y bancos que ingresan al mercado crean oportunidades para acceder al capital a través de canales bancarios establecidos, aumentando la competencia y reduciendo los costos de capital. Esta mayor competencia y acceso a capital de menor costo también mejora la liquidez y la accesibilidad/ escala de los servicios, ya que estas instituciones aportan recursos financieros profundos y una infraestructura de mercado sólida al espacio. Estas entidades están ingresando a la economía cripto a través del interés individual y como resultado de medidas de los reguladores. Es destacable la revocación de la SEC,SAB-121al emitir SAB-122 agrega vientos favorables al préstamo de cripto al eliminar un requisito que las empresas que cotizan en bolsa, y muchas bancos están cotizados en bolsa, lleven los activos digitales de los clientes en sus propios balances. Este requisito de SAB-121, combinado con los requisitos de capital bancario separados, había hecho efectivamente casi imposible que los bancos ofrecieran servicios de custodia de cripto, y por lo tanto obstaculizaba su capacidad para ofrecer servicios auxiliares como préstamos. Además, el surgimiento de ETPs de Bitcoin en EE. UU. ha permitido la entrada de mesas de préstamos principales para proporcionar apalancamiento y préstamos con ETPs como garantía, ampliando aún más el mercado de préstamos relacionados con cripto.

Para el crédito privado en cadena, el futuro se basa en la tokenización, la programabilidad, la utilidad y, como resultado, la expansión del rendimiento. La tokenización de la deuda offchain introduce elementos de transparencia y automatización que no se encuentran en los vehículos de deuda tradicionales. La combinación de estos dos factores permite una mejor gestión del riesgo y, a su vez, una mayor tolerancia al riesgo de los prestamistas y menores costes de gestión que pueden llevar a los prestamistas a descender más en la curva de riesgo y capturar una mayor parte del rendimiento generado. Además, se ampliará la utilidad de los tokens de crédito privados en la economía onchain. Es probable que servir como garantía en aplicaciones de préstamos o para acuñar monedas estables CDP sea el primer caso de uso importante para estos tokens en la cadena.

Para el préstamo DeFi, el futuro está en la expansión de su base de usuarios institucionales y en las empresas centralizadas fuera de la cadena que construyen sobre las pilas tecnológicas de las aplicaciones de préstamos. El crecimiento de la adopción institucional se deriva de 1) las empresas financieras que se familiarizan más con la cadena de bloques y los riesgos de las aplicaciones en cadena, 2) los beneficios de complementar las operaciones fuera de la cadena con puntos de venta en la cadena, 3) la claridad regulatoria para activos digitales de los principales gobiernos, y 4) la base de liquidez y la cantidad relativa de actividad de préstamos en cadena que crece en comparación con la fuera de la cadena. Además, las empresas centralizadas que construyen sobre las pilas tecnológicas de aplicaciones de préstamos son algo a tener en cuenta. A medida que estas empresas emiten activos (por ejemplo, tokens de crédito privado) y trasladan más de su negocio a la cadena, existe la posibilidad de que quieran utilizar la infraestructura de la cadena de bloques para respaldar la utilidad de sus tokens y las operaciones de la empresa. Un ejemplo de esto es el protocolo Flux de Ondo Finance, que es tenedorde Compound v2 creado para apoyar la utilidad de su token del tesoro OUSG.

Información basada en datos sobre préstamos de criptomonedas

Los siguientes puntos destacan las tendencias históricas en la actividad de préstamos en cadena y fuera de cadena, incluidas las tasas de interés, los tamaños de varios stablecoins CDP y los activos más comúnmente prestados y utilizados como garantía.

Actividad

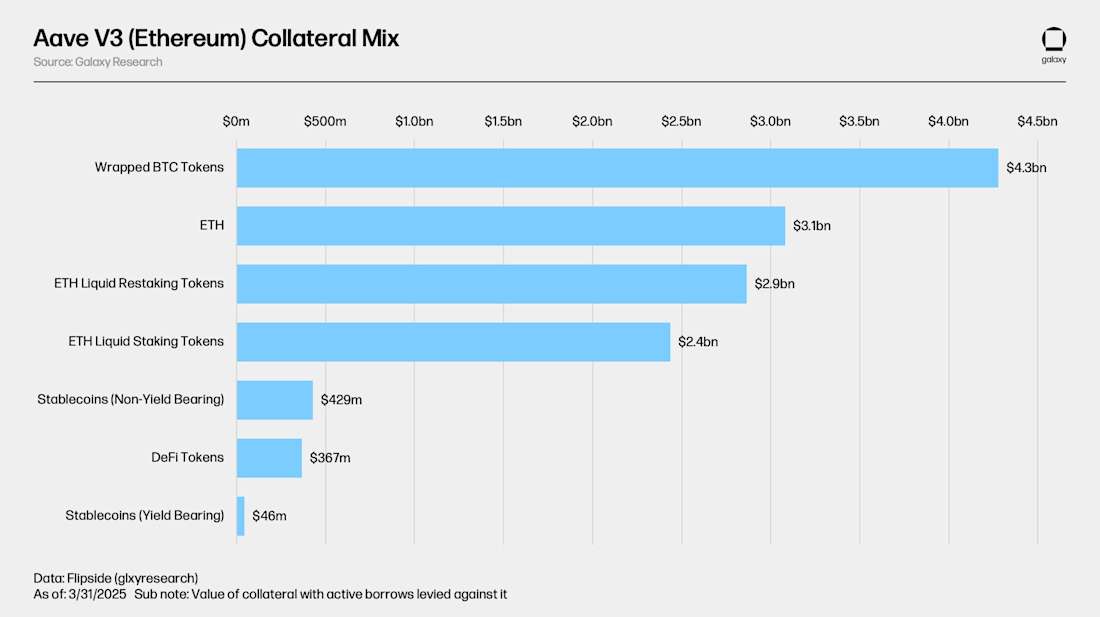

El préstamo es el más grande DeFicategoríaen todas las criptomonedas, siendo Ethereum la cadena de préstamos más grande por activos depositados y prestados. Al 31 de marzo de 2025, hay $33.9 mil millones de activos depositados en doce criptomonedas basadas en la Máquina Virtual Ethereum (EVM) de capa 1 (L1) y capa 2 (L2). Hay $2.99 mil millones adicionales depositados en Solana, que no se muestra a continuación. Ethereum L1 alberga $30 mil millones (81%) de estos depósitos. Aave V3 en Ethereum L1 es el mercado de préstamos más grande, con $23.6 mil millones en depósitos al 31 de marzo de 2025. Tenga en cuenta que los depósitos de aplicaciones de préstamos capturan activos utilizados como garantía y activos depositados únicamente para oportunidades de generación de rendimiento. Más sobre los activos utilizados activamente como garantía en Aave V3 en Ethereum se cubrirán a continuación.

Los tokens de bitcoin envueltos (WBTC, cbBTC y tBTC), ETH y los tokens de (re)staking líquido de ETH (stETH, rETH, ETHx, cbETH, osETH y eETH) son los más comúnmente utilizados como colateral en Aave V3 en Ethereum. En total, hay $13.5 mil millones de dólares en activos de colateral con préstamos activamente gravados en su contra. En conjunto, estos activos tienen $8.9 mil millones de dólares en préstamos en su contra para un LTV promedio del 65.9% en la aplicación.

El monto pendiente de préstamos en las mismas trece cadenas observadas en el análisis de suministro (incluyendo Solana con $1.13 mil millones en préstamos) fue de $15.33 mil millones al 31 de marzo de 2025. En total, esto representa una tasa de utilización del 41.45% en todas las cadenas. $8.9 mil millones (58%) de los préstamos abiertos están en Aave V3 en Ethereum solamente. El monto total de préstamos abiertos alcanzó un máximo histórico de $20.06 mil millones el 24 de enero de 2022 en las 12 cadenas EVM observadas.

Los stablecoins y el ETH sin apostar son los activos más prestados en Aave V3 en Ethereum. Esto se debe a que muchos usuarios depositan sus criptomonedas como garantía para obtener liquidez en dólares y financiar nuevos intercambios; y pedir prestado ETH contra ETH liquido (re)apostado permite a los usuarios obtener exposición apalancada a ETH o venderlo en corto a un bajo costo neto. El rendimiento nativo de staking incorporado en tokens de staking líquido (re), denominado en ETH, cubre parte del costo del préstamo de ETH en este caso. Se cubrirán más detalles sobre esto y otras tasas de interés en la cadena a continuación.

Tasas de interés

Esta sección detalla las tasas de interés y las comisiones de estabilidad pagadas en las principales criptomonedas estables, incluyendo USDT, USDC, GHO y DAI/USDS, además de BTC y ETH, a través de mercados de préstamos onchain y lugares offchain.

Tasas de interés Onchain

El siguiente examina las tasas de interés y las tarifas de estabilidad de las stablecoins, ETH y (W)BTC en varias cadenas y mercados de préstamos onchain.

Criptomonedas estables

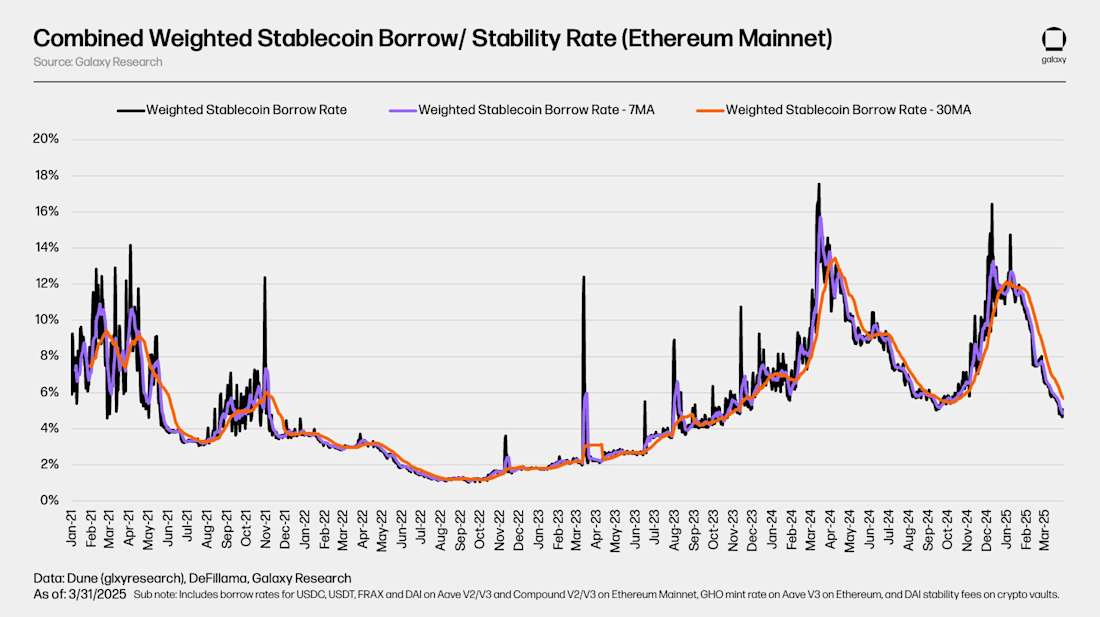

La tasa de interés combinada promedio ponderada por el monto prestado de stablecoins en la red principal de Ethereum se mantuvo en 5.67% utilizando el promedio móvil de 30 días el 31 de marzo de 2025. Las tasas de interés de préstamo de stablecoins onchain son en gran medida reflectantes de los precios de activos digitales, como bitcoin y Ethereum. A medida que los valores de los activos aumentan, las tasas de interés de los préstamos tienden a subir, y viceversa.

El gráfico a continuación desglosa la APR de préstamo de stablecoins en aplicaciones de préstamos, como Aave y Compound, y las tarifas de estabilidad de stablecoins CDP, como DAI/ USDS y GHO. Destaca el costo de pedir prestado depósitos LP en aplicaciones de préstamos frente a los costos de acuñar stablecoins CDP. Tenga en cuenta la relativa falta de volatilidad en las tarifas de estabilidad de stablecoins CDP en comparación con las tasas impulsadas por el mercado de los préstamos de aplicaciones. Esto se debe a diferencias en cómo se determinan sus tasas, que son impulsadas por el mercado en el caso de las aplicaciones de préstamos y a través de propuestas de gobernanza periódicas o actualizaciones en el caso de las stablecoins CDP.

BTC

El gráfico a continuación muestra la tasa de préstamo ponderada para WBTC en aplicaciones de préstamos en varias aplicaciones y cadenas. El costo de pedir prestado WBTC en cadena suele ser bajo debido a la falta de demanda de préstamos para el activo. Como se mostró anteriormente, los tokens de bitcoin envueltos se utilizan principalmente como garantía en los mercados de préstamos en cadena y no mantienen tasas de utilización relativamente altas que aumenten los costos de préstamo. A esto se suma la falta de volatilidad en el costo de pedir prestado BTC en cadena, que suele venir con usuarios que piden prestado monedas con frecuencia y pagan deudas.

En el contexto de pedir prestado y prestar BTC onchain, es importante considerar que el BTC nativo no es compatible con blockchains habilitadas para contratos inteligentes, como Ethereum. Como resultado, se utilizan tokens de bitcoin envueltos, que en el caso de Ethereum son stablecoins ERC-20 vinculadas al BTC nativo, en los mercados de préstamos onchain. Esto añade una faceta de riesgo al pedir prestado y prestar BTC onchain que no siempre se encuentra en el préstamo y préstamo offchain de BTC, que puede incluir BTC nativo.

ETH & stETH

El gráfico a continuación muestra la tasa de préstamo ponderada para ETH y stETH en aplicaciones de préstamos en varias cadenas. A pesar de que estos tokens son centrados en ETH, ya sea directamente o como un token de cupón que reclama ETH bloqueado en la Beacon Chain, hay una diferencia entre sus costos de préstamo. Esto se debe a la diferencia en sus curvas de tasas de interés y ratios de utilización en las aplicaciones de préstamos. Más información sobre los mecanismos de las curvas de tasas de interés se cubrirá en una sección posterior que detalla las aplicaciones de préstamos en cadena.

En el mercado de préstamos más grande de Ethereum, se presta en gran medida ETH no apostado mientras que los LST de Ethereum sirven como activo de garantía principal. Al utilizar LST, que obtienen APY de apuesta en red, como garantía, los usuarios aseguran préstamos de ETH a tasas de préstamo netas bajas, a menudo negativas. Esta eficiencia de costos alimenta una estrategia de bucle en la que los usuarios usan repetidamente LST como garantía para pedir prestado ETH no apostado, lo apuestan y luego reciclan los LST resultantes para pedir prestado aún más ETH, aumentando así su exposición al APY de apuesta de ETH. El gráfico adjunto muestra el costo promedio ponderado neto de pedir prestado ETH utilizando stETH como garantía, derivado restando el APR de apuesta de stETH y su tasa de suministro de préstamo de la tasa de préstamo promedio ponderada de ETH.

Tasas de interés OTC

La siguiente sección destaca las tasas de préstamo fuera de la cadena y OTC de USDC, USDT, BTC y ETH, y las compara con sus tasas correspondientes en la cadena.

Monedas estables

Las tasas de stablecoins fuera de la cadena, al igual que las tasas de stablecoins en cadena, siguen de cerca los movimientos de precios de las criptomonedas y son impulsadas por la demanda de apalancamiento. Por ejemplo, las tasas de stablecoins fuera de la cadena alcanzaron su punto más bajo en el verano de 2023, varios meses después de que el colapso de FTX desencadenara la crisis crediticia de las criptomonedas y el mercado bajista. Desde entonces, las tasas fuera de la cadena han aumentado, especialmente a partir de marzo de 2024, marcando el comienzo del actual mercado alcista. Las tasas en cadena, más volátiles por naturaleza, se dispararon por encima del 15%, mientras que las tasas OTC permanecieron en el rango del 7% al 10%. Para el verano, tanto las tasas en cadena como las OTC se habían normalizado en medio de una acción de precios en rango. En general, las tasas estables en cadena y OTC tienden a moverse en línea una con otra, siendo las tasas OTC menos volátiles.

Observe cómo las tasas extracadena para USDC y USDT son aproximadamente iguales y se ajustan en cadencias similares, mientras que las tasas en cadena son más volátiles y no siempre son iguales. Esto se debe a las diferencias en el riesgo relativo y la utilidad de estas stablecoins en cadena en comparación con lo que se utilizan a través de préstamos extracadena y cómo su riesgo es evaluado por los prestamistas extracadena.

USDC

USDT

BTC

Las tasas de BTC muestran una clara divergencia entre los mercados onchain y OTC. En el mercado OTC, la demanda de BTC está impulsada principalmente por dos factores: la necesidad de cortocircuitar BTC y el uso de BTC como garantía para préstamos en stablecoin/dinero en efectivo. Por ejemplo, en 2022, tras el colapso de FTX, las tasas OTC se dispararon debido a la demanda para cortocircuitar BTC. De manera similar, en febrero de 2024, al inicio del mercado alcista, las tasas OTC aumentaron a medida que las empresas buscaban pedir prestado BTC como garantía para asegurar préstamos en stablecoin o dinero en efectivo. En contraste, las tasas de BTC onchain han permanecido en gran medida planas. El mercado onchain carece de una demanda significativa, con pocas oportunidades de rendimiento disponibles, y la mayoría de los participantes onchain solo utilizan BTC como garantía para la liquidez en dólares.

ETH

Las tasas de ETH fuera de la cadena suelen ser las más estables, ya que el rendimiento de la participación de ETH proporciona una tasa base que el mercado tiende a seguir. Las tasas en cadena suelen estar cerca de este rendimiento de participación, ya que los prestamistas tienen incentivos para prestar por debajo de la tasa de participación, mientras que los prestatarios tienen un incentivo limitado para pedir prestado ETH, dada la falta de oportunidades generadoras de rendimiento que superen la participación. En el mercado OTC, se desarrolla una dinámica similar a la de BTC, aunque menos pronunciada. En los mercados bajistas, aumenta la demanda de cortos de ETH, mientras que en los mercados alcistas, aumenta la demanda de préstamos de ETH para utilizar como garantía para préstamos de stablecoins. Sin embargo, prestar contra ETH es menos común que prestar contra BTC en el espacio OTC, ya que las empresas prefieren apostar sus activos en lugar de presentarlos como garantía.

CDP Stablecoins

La oferta combinada de las principales stablecoins CDP era de $9.6 mil millones al 31 de marzo de 2025. DAI/USDS, emitido por Sky, fue la mayor stablecoin CDP con $8.7 mil millones en oferta, incluyendo todos los tipos de colateral (por ejemplo, RWA, crédito privado y cripto). A pesar del total suministrode stablecoins cerca de máximos históricos, las stablecoins de CDP todavía están un 46% por debajo del máximo de $17.6 mil millones establecido a principios de enero de 2022.

La participación de las stablecoins de CDP en la capitalización total de las stablecoins también ha retrocedido desde un máximo del 10.3% a solo el 4.1% al 31 de marzo de 2025. Esto se debe a la creciente prominencia de las stablecoins centralizadas, como USDT, y stablecoins que generan rendimientos, como USDe, junto con una demanda lenta de stablecoins CDP como fuente de liquidez en dólares onchain.

El gráfico a continuación muestra la capitalización de mercado respaldada por criptoactivos de las monedas estables CDP (es decir, la capitalización de mercado de las monedas estables CDP respaldadas directamente por activos criptográficos). Después de alcanzar los $17.3 mil millones en enero de 2022, la capitalización de mercado de este grupo de monedas estables CDP ha disminuido un 55% a $7.9 mil millones.

La disminución del valor de mercado de la moneda estable respaldada por criptoactivos CDP desde los máximos históricos durante el mercado bajista de 2022-2023 es consistente con la de los préstamos abiertos en aplicaciones de préstamos, lo que resalta las similitudes entre sus funcionalidades y propósitos como fuentes de crédito en cadena.

El gráfico a continuación ofrece una vista no agregada de las tasas de estabilidad de la stablecoin CDP en los almacenes de bitcoin y Ethereum. Representan el costo de acuñar stablecoins CDP contra bitcoin y Ethereum a través de los lugares observados. Tenga en cuenta las diferencias en las tasas de estabilidad entre los almacenes de ETH y BTC a pesar de que los activos se utilizan como garantía para acuñar los mismos activos sintéticos. Este es un factor distintivo de algunas stablecoins CDP en comparación con sus alternativas de aplicación de préstamos, donde el activo de garantía determina las tasas de acuñación en lugar del activo que se está prestando. Más sobre esto, y las stablecoins CDP en general, se trata en una sección posterior que detalla la mecánica del préstamo y el endeudamiento en la cadena.

Suscribirsepara recibir comentarios mensuales del mercado de préstamos directamente en tu bandeja de entrada!

Cómo funciona el préstamo de Cripto a través de DeFi y CeFi

El resto del informe cubre cada vertical de préstamos CeFi y DeFi, cómo funcionan, los riesgos involucrados y cómo los mercados DeFi complementan las operaciones de préstamos fuera de la cadena.

¿Por qué prestar y pedir prestado criptomonedas?

Antes de sumergirnos en cómo se toman prestadas y prestan las criptomonedas, establezcamos por qué las empresas y particulares participan en la actividad. Las razones incluyen:

- Obtenga liquidez en sus monedas - permite a los prestatarios acceder a liquidez sin vender sus activos, manteniendo el potencial para futuras ganancias.

- Obtenga rendimiento en sus monedas: permite a los prestamistas ganar intereses pasivos en sus activos inactivos.

- Obtenga apalancamiento para operar: los individuos pueden ampliar el tamaño de su posición al operar con fondos prestados.

- Cobertura de exposición larga - permite a los individuos mitigar el riesgo en posiciones largas existentes mediante el establecimiento de posiciones cortas compensatorias, gestionando eficazmente el delta de la cartera y reduciendo la exposición direccional.

- Obtener exposición corta: permite a los traders tomar posiciones basadas en caídas de precios anticipadas al pedir prestado y vender activos que esperan recomprar más tarde.

- Operaciones comerciales financieras: permite a las empresas acceder a liquidez que puede ser utilizada para financiar operaciones.

Dependiendo de la razón específica para pedir prestado/prestar, los activos que un prestatario o prestamista posee y dónde los tienen, y cuánto capital están buscando pedir prestado o prestar puede influir en el mejor canal a utilizar.

Préstamos CeFi

El préstamo CeFi se puede dividir en tres categorías, over the counter (OTC), prime brokerage y crédito privado onchain.

Préstamos OTC

Lo siguiente destaca los detalles de alto nivel del préstamo CeFi OTC:

¿Cómo funciona? Las contrapartes se enfrentan en acuerdos bilaterales. Cada operación se negocia y documenta por separado y generalmente se lleva a cabo a través de voz o chat (por ejemplo, por teléfono o videollamada, o por correo electrónico o aplicaciones de mensajería). El colateral del prestatario en cadena se mantiene típicamente en un multifirmacontrolado por el prestamista. En algunos casos, cuando se establecen acuerdos tripartitos, los prestatarios, prestamistas y custodios pueden controlar sus propias claves para el multisig.

¿Quién lo ofrece y lo utiliza? Algunos de los principales prestamistas OTC en el espacio incluyen Galaxy y Coinbase en EE. UU.; otras grandes bolsas a nivel mundial ofrecen servicios similares. Los prestatarios suelen ser fondos de cobertura, personas de alto patrimonio neto, oficinas familiares, mineros y otras empresas criptográficas o cripto-adyacentes que cumplen con los requisitos de Participante Elegible en Contratos (PEC).

¿Cuáles son los casos de uso para los fondos prestados? Una vez que se ejecutan los préstamos, los prestatarios suelen ser libres de hacer lo que deseen con los ingresos del préstamo. Algunos usos comunes incluyen el trading con apalancamiento, financiar operaciones o refinanciar otros préstamos.

Otros detalles del préstamo OTC: Algunos prestamistas OTC utilizan aplicaciones en cadena para complementar sus negocios. Esto beneficia la transparencia y contabilidad de sus libros, su capacidad para operar a todas horas del día y de la semana, liquidaciones y cualquier acción predeterminada, y la creación de productos en una infraestructura libre y abierta.

Préstamos OTC a individuos y pequeñas empresas: Si bien la actividad a nivel institucional es un impulsor importante del mercado de préstamos OTC, los individuos y las pequeñas empresas también son activos en este ámbito. Algunos prestamistas de CeFi, como Ledn, Unchained y Arch, ofrecen servicios a individuos que buscan utilizar sus criptomonedas como garantía para actividades como la compra de viviendas y el inicio de negocios. Este tipo de clientes suelen ser excluidos de los servicios financieros en los bancos tradicionales, que hasta este punto no aceptan activos digitales como formas de garantía. Como resultado, estos prestamistas actúan como un salvavidas para esta clase de prestatarios que a menudo son ricos en activos digitales pero no necesariamente en términos fiduciarios.

Intermediación principal

Lo siguiente destaca los detalles de alto nivel de las empresas tradicionales de corretaje principal de CeFi:

¿Cómo funciona? Las empresas con cuentas en corredores principales pueden tomar posiciones direccionales en los ETF de criptomonedas. Los ETF están limitados por tipo y emisor, con solo el ETF de bitcoin emitido por grupos seleccionados siendo un colateral aceptable. Por lo general, solo hay un requisito de margen del 30-50% para mantener abierta la posición. Las posiciones suelen estar sujetas a ajustes diarios al mercado y el margen adicional se realiza a diario.

¿Quién lo ofrece/utiliza? Tiendas como Fidelity, Marex y Hidden Road ofrecen servicios tradicionales de corretaje principal en ETF de criptomonedas.

¿Cuáles son los casos de uso para los fondos prestados? Normalmente se utilizan para posiciones comerciales o de financiamiento a corto plazo (plazo abierto).

Cripto Prime

Servicios prime similares ofrecidos en los ETF de cripto también están disponibles en criptomonedas al contado. Sin embargo, solo unos pocos lugares, como Coinbase Prime y Hidden Road, ofrecen estos servicios. Los servicios de corretaje prime de cripto al contado se configuran de manera similar a los servicios tradicionales en los ETF, con la principal diferencia en torno a requisitos de margen más conservadores y préstamo-valor (LTV).

Crédito Privado Onchain

El crédito privado en cadena, que ganó gran popularidad en 2021, permite a los usuarios reunir fondos en cadena y desplegarlos a través de acuerdos y cuentas fuera de la cadena. En este caso, la cadena subyacente se convierte efectivamente en una plataforma de financiación colectiva y contabilidad para la demanda fuera de la cadena de crédito. Las empresas cDeFi han sido los principales facilitadores de este tipo de préstamos, gestionando tanto los extremos en cadena como fuera de ella del ciclo de vida del préstamo, a menudo con socios fuera de la cadena. El lado en cadena del negocio incluye el lanzamiento de contratos inteligentes, el diseño de tokens para cada préstamo y la ejecución de la infraestructura necesaria para soportar una aplicación en cadena. El lado fuera de la cadena del negocio incluye atraer prestatarios, establecer el conducto legal necesario para recaudar fondos en cadena, y establecer los procedimientos e infraestructura necesarios para mover fondos dentro y fuera de la cadena.

El uso de los ingresos suele ser limitado y ha variado desde la financiación inicial para empresas hasta préstamos puente inmobiliarios y fondos de letras del tesoro, con términos de préstamo preparados caso por caso entre prestatario y prestatario. Históricamente, las criptomonedas han sido utilizadas principalmente en esta aplicación. El componente fuera de la cadena de estos productos introduce riesgos únicos en torno a la auditabilidad y transparencia de los ingresos del préstamo que se recaudaron en la cadena y el rendimiento del préstamo en sí. Esto ha sido problemático en algunos casos, donde los prestatarios mal utilizadolos ingresos del préstamo para fines más allá del alcance del acuerdo de préstamo debido a la falta y dificultad de auditar los fondos offchain.

Crédito Privado y Colateral de Stablecoin

El crédito privado onchain se ha aplicado de manera única en DeFi como colateral de stablecoin con rendimiento, donde la deuda y los intereses offchain respaldan la stablecoin onchain. Esto se hizo más popularmente entre Sky y Centrifuge, un emisor de crédito privado onchain y activos del mundo real (RWA). Sky designó una parte de DAI/USDS a los asignadores en Centrifuge que utilizaron las stablecoins en productos de crédito estructurado offchain con calificaciones de grado de inversión, financiamiento inmobiliario y otras aplicaciones. Los asignadores luego pagaron la cantidad principal de DAI emitida a ellos, más los intereses ganados en el acuerdo de deuda offchain, de vuelta al protocolo Sky. Este modelo de respaldo de activos onchain con deuda offchain no es muy diferente del modelo tradicional de stablecoins de posición de deuda de colateral (CDP), donde la deuda onchain sirve como colateral de stablecoin. Se cubren más detalles sobre el préstamo onchain y las stablecoins CDP en las siguientes secciones; y esta Investigación de Galaxy informetambién cubre con más detalle la intersección del crédito privado y DeFi.

Préstamos DeFi

Algunos productos y servicios de préstamo que existen a través de canales fuera de la cadena también existen como aplicaciones de contratos inteligentes permisionless. Especialmente, aplicaciones de préstamo como Aave y emisores de monedas estables de posición de deuda colateral (CDP) como Sky permiten a los usuarios pedir prestado contra sus activos en la cadena. Medios alternativos para acceder a crédito en la cadena, como los dexes perps, permiten a los usuarios acceder a fondos para necesidades específicas, como el trading con apalancamiento. Aunque se ofrecen servicios similares, la naturaleza en cadena de las aplicaciones de préstamo y la obtención de otros medios de crédito en cadena otorgan a este canal una serie de diferencias clave con respecto a sus alternativas centralizadas, fuera de la cadena. La tabla a continuación destaca cómo se ven algunas de estas diferencias:

¿Cómo funciona el préstamo DeFi?

El préstamo y el endeudamiento DeFi funcionan de manera similar al préstamo y endeudamiento offchain garantizado. Las diferencias principales radican en 1) el préstamo DeFi opera programáticamente a través de contratos inteligentes que hacen cumplir conjuntos de parámetros predeterminados en lugar de a través de procesos guiados por humanos, 2) donde se garantiza el riesgo del prestatario, y 3) donde se aplican medidas de compensación de riesgos (por ejemplo, rendimiento del prestamista y recompensas del liquidador).

Los parámetros, que incluyen componentes como las curvas de tasas de interés, el préstamo-valor y los umbrales de liquidación, entre otros, están diseñados a nivel de activos. Se utilizan para gestionar el riesgo, crear incentivos y promover la máxima eficiencia de los mercados de préstamos.

Las barreras de protección de riesgos a través de los parámetros de activos significan que hay diferencias en dónde y cómo se suscribe finalmente el riesgo entre el préstamo en cadena y fuera de la cadena. Con el préstamo fuera de la cadena, el riesgo se suscribe a través de componentes como el LTV y las tasas de interés de acuerdo con cada prestatario, teniendo en cuenta la historia del prestatario, el colateral/activos prestados y la duración del préstamo. Con el préstamo en cadena, por otro lado, la evaluación de riesgos de un préstamo dado se basa únicamente en la combinación de colateral/activos prestados. Es decir, cada prestatario que utiliza el mismo colateral y activos prestados lleva préstamos idénticos desde el punto de vista de LTV, tasas de interés y todos los demás parámetros. Esto se debe a que los usuarios, su capacidad de devolver los fondos prestados y la duración del préstamo no son la amenaza existencial para la funcionalidad de la aplicación o el capital de los prestamistas. Más bien, el activo de garantía que suministran y el activo que piden prestado son, ya que las liquidaciones de garantía reponen a los prestamistas y a las aplicaciones en caso de deterioro del préstamo.

Cada parámetro, que es completamente transparente y conocido de antemano, se adapta a uno o más de los tres pasos del flujo de préstamos DeFi:

- Depósito de activo(s) de garantía

- Selección de activos prestados

- Devolver préstamos y liquidaciones

Lo siguiente analiza más de cerca el ciclo de vida de los préstamos DeFi a través de las perspectivas de los parámetros de activos y las medidas de gestión de riesgos que los rigen.

Depósito de Activos como Garantía

Prácticamente toda la actividad de préstamo en DeFi está sobrecolateralizada. Esto requiere que los usuarios proporcionen activos contra los cuales puedan pedir prestado. Estos depósitos quedan bloqueados en la aplicación durante la duración del préstamo y se prestan a los usuarios que piden prestado, maximizando la eficiencia de todo el capital depositado en la aplicación. La elección del activo o activos de garantía de un usuario dicta parámetros como1] [2] [3], que varían de activo a activo:

- APR de suministro: el rendimiento que los usuarios logran en su garantía depositada, que es una función de APR de préstamo. El rendimiento generado a partir de estos depósitos es el interés pagado por los prestatarios. Este rendimiento se suma al rendimiento nativo de los activos de garantía suministrados (por ejemplo, rendimiento de staking en stETH). Cuanto más arriesgada percibe una aplicación que es un activo, mayor es el APR de suministro en relación con su Tasa de utilización. Esto se hace para compensar a los proveedores por el riesgo que están asumiendo y gestionar el riesgo de las aplicaciones en el lado del préstamo/liquidez de su funcionalidad.

- Préstamo-valor (LTV) – la cantidad máxima de valor relativo que un usuario puede pedir prestado contra su garantía. Por ejemplo, si un activo de garantía tiene un LTV del 50%, un usuario puede pedir prestado hasta 50 centavos por cada dólar de garantía depositado. Cuanto menor sea el LTV de un activo de garantía dado, más riesgosa la aplicación lo percibe, y viceversa.

- Umbral de liquidación: el LTV en el cual se considera que el préstamo de un usuario no está respaldado adecuadamente y su garantía se liquida y se distribuye de nuevo a los prestamistas/liquidadores. El umbral de liquidación siempre es más alto que el LTV máximo. Por lo general, hay una relación directa entre la volatilidad y el riesgo de un activo de garantía y la diferencia entre su LTV máximo y el umbral de liquidación. Esto se hace para crear un margen de seguridad que proteja contra la liquidación inmediata al pedir prestado al LTV máximo.

- Sanción de liquidación, expresada como un porcentaje del monto de activos liquidados, la sanción de liquidación es una recompensa adicional pagada a las entidades que liquidan el colateral de los usuarios. La sanción de liquidación también se conoce como el "spread de liquidación" ya que representa el descuento porcentual al que los liquidadores pueden comprar el colateral del usuario. Por ejemplo, si un usuario tiene un colateral liquidable con un valor de mercado de $100 con una penalización del 5%, un liquidador puede comprarlo por $95, venderlo por el valor de mercado y quedarse con la diferencia. Las aplicaciones de préstamo suelen obtener una tarifa de la recompensa adicional. Algunas aplicaciones de préstamo utilizan subastas en lugar de sanciones de liquidación codificadas, lo que permite que el mercado determine cuál es el descuento apropiado. Cuanto mayor sea la sanción de liquidación de un activo de colateral, más riesgosa la percepción de la aplicación. Esto se hace para incentivar adecuadamente la liquidación del colateral y limitar la posibilidad de deuda morosa.

- Límites de oferta: los activos de garantía en algunas solicitudes de préstamos tienen límites de depósito estrictos que limitan intencionalmente su exposición a ellos. El límite de oferta puede limitar la cantidad de un activo colateral determinado que un usuario puede depositar. Un límite de suministro bajo puede deberse al perfil de riesgo de un activo, donde la aplicación limita su exposición a él. También puede ser una señal de que un activo tiene una capitalización de mercado relativamente pequeña y una aplicación no quiere que se deposite en él más de una cierta parte de su valor total.

- Pesos del colateral y multiplicadores de LTV: un factor aplicado al valor del colateral de un depositante que limita en qué medida puede usarse con fines de mitigación de riesgos o les otorga ratios de LTV máximos mejorados, y, a su vez, umbrales de liquidación. Los activos percibidos como más riesgosos por una aplicación tienen un peso inferior a 1 para aplicar un margen entre su valor de mercado y la parte que puede usarse como garantía para pedir prestado. Por ejemplo, $100 de colateral que tiene un peso de .85 tiene un poder de préstamo de $85 al que se aplica el LTV máximo. Los pares de activos de colateral <> préstamo que una aplicación de préstamos considera que tienen altas correlaciones de valor (por ejemplo, pedir prestado ETH contra un Ethereum LST) les otorgan a los usuarios ratios de LTV máximos preferenciales, ya que es menos probable que el colateral y los activos prestados aprecien o deprecien rápidamente entre sí. Los multiplicadores de LTV y los pesos del colateral solo están disponibles para activos específicos y no son utilizados por todas las aplicaciones de préstamos.

- El estado de aislamiento: los activos con estado de aislamiento no pueden ser emparejados con otros activos de garantía para financiar préstamos. Además, los activos de garantía en modo de aislamiento solo pueden ser prestados hasta un límite de deuda específico, poniendo un límite a la cantidad que se puede pedir prestada. En otros casos, el estado de aislamiento significa que un activo solo puede ser prestado y, una vez prestado, ningún otro activo puede ser prestado en las carteras de los usuarios. En las aplicaciones que utilizan pesos de garantía, los activos aislados tienen un peso de 0. El aislamiento de activos se utiliza como una herramienta para introducir activos jóvenes o volátiles en una aplicación de préstamos de una manera mitigada de riesgos; también permite a las aplicaciones albergar una amplia gama de activos mientras compensan el riesgo de hacerlo.

La colección específica de parámetros que rigen un activo de garantía y sus valores precisos varían según la aplicación, la cadena y el activo. Por ejemplo, USDC en Aave V3 en OP Mainnettiene parámetros diferentes que USDC enEthereumya que son dos tokens distintos (que tienen direcciones de contrato de token diferentes en cadenas diferentes) que existen en ecosistemas distintos; y MarginFi en Solana utiliza pesos de garantía para gestionar el riesgo, mientras que Aave no lo hace.

Cada uno de estos parámetros se hacen cumplir algorítmicamente y solo varían por combinaciones de activos de garantía/préstamo. Es decir, todas las acciones desde el punto de vista de la aplicación, notablemente la aplicación de parámetros y la contabilidad necesaria para hacerlo, así como la distribución de rendimiento de garantía, se realizan de forma autónoma a través de contratos inteligentes; y cada usuario que deposite el mismo activo de garantía/ tome prestado el mismo activo está sujeto a los mismos parámetros predeterminados a su alrededor. Las puntuaciones de crédito, la solvencia y otras medidas fuera de la cadena para obtener préstamos no se utilizan, ya que las propias aplicaciones no tienen opinión y solo requieren que se deposite garantía para pedir prestado. El mismo principio se aplica a los activos prestados. Las redes en las que existen las aplicaciones, sin embargo, pueden introducir elementos de censura, aunque a través de factores no relacionados con el préstamo DeFi en sí (por ejemplo, sanciones de la OFAC).

La “calidad” y el riesgo del activo subyacente que determina sus valores de parámetros se evalúa a través de una serie de elementos, incluyendo pero no limitándose a lo siguiente [1] [2]:

- Liquidez de activos/ profundidad de mercado y tiempo de recuperación de la profundidad de mercado

- Volatilidad del precio de los activos

- Capitalización de mercado de activos

- Riesgo de contraparte (cómo y por quién son gobernados los activos)

- Riesgo de contrato inteligente (integridad del código que sustenta un activo)

- Capacidad de ejecución del liquidador (qué tan rápido los liquidadores asignados pueden liquidar el activo)

- Confianza de oráculos en los precios que asignan a los activos de garantía

Riesgos similares de activos de garantía descritos por una aplicación de préstamos determinada también dictan los parámetros de los activos prestados, que se cubrirán en la siguiente sección.

Seleccionar Activos Prestados

Después de que un usuario deposite garantías, está abierto a elegir un activo para pedir prestado. Algunos pares de garantías y activos para pedir prestado se establecen en mercados (por ejemplo, CompoundV3 y Lido de Aavemercados) con fines de mitigación de riesgos donde el colateral proporcionado solo se puede utilizar para pedir prestado un único activo o un conjunto designado de activos en piscinas aisladas; y algunos son de rango libre donde cualquier activo colateral puede usarse para pedir prestado cualquier activo en una aplicación. Los prestatarios son libres de utilizar los activos prestados para cualquier propósito y hacerse cargo de la plena propiedad de los mismos. El activo que un usuario pide prestado determina cualquier combinación de estos cuatro componentes:

- Tasa APR de préstamo (tasa de interés) – el costo anualizado nominal de tomar prestado un activo dado. El interés pagado por los prestatarios se divide entre la aplicación de préstamo (en forma de factor de reserva) y los usuarios que depositaron los activos que se están tomando prestados (en forma de Tasa APR de suministro). En algunas aplicaciones, los usuarios tienen la opción de préstamos a tasa fija, donde la tasa de interés que pagan es fija a corto plazo pero puede reequilibrarse a largo plazo en respuesta a cambios en las condiciones del mercado, y préstamos a tasa variable, donde la tasa de interés que pagan fluctúa en tiempo real con el mercado. La gran mayoría de los préstamos onchain son préstamos a tasa variable, ya que la tasa de préstamo fija suele ser mucho más alta que la variable y algunas aplicaciones no ofrecen tasas fijas. Todos los usuarios que toman prestado el mismo activo pagan la misma tasa de interés, que es determinada por el riesgo percibido del activo prestado por la aplicación y la demanda del mercado de este. Las curvas de préstamo están programadas para ser más altas en activos que una aplicación percibe como más arriesgados, y viceversa. Las aplicaciones de préstamo utilizan su evaluación de riesgo subyacente de un activo dado para determinar las curvas de tasa de interés.

- Factor de reserva: la parte de los intereses pagados por los prestatarios que se distribuye de nuevo a la aplicación de préstamos, su DAO (organización autónoma descentralizada) u otros fondos mantenidos por la aplicación. Se expresa como un porcentaje de los intereses pagados por los prestatarios.

- Peso de responsabilidad - un factor aplicado al valor del colateral de un depositante que limita la extensión a la cual se puede pedir prestado contra el colateral suministrado. Por ejemplo, $100 de activos prestados que tienen un peso de responsabilidad de 1.15 tiene un valor prestado de $115 aplicado al LTV del préstamo. Esto se utiliza como una herramienta de mitigación de riesgos para los activos prestados percibidos como riesgosos para la aplicación de préstamos.

- Los límites de préstamo: los activos prestados en algunas aplicaciones de préstamos tienen límites estrictos que limitan intencionalmente su exposición a ellos; esto se hace con fines de gestión de liquidez y mitigación de insolvencia. El límite de préstamo estricto puede limitar cuánto de un activo dado puede pedir prestado un usuario si la liquidez no es suficiente. Otras aplicaciones tienen límites de préstamo 'flexibles', donde los límites de préstamo solo están sujetos a la cantidad de un activo suministrado al protocolo. En estos casos, el protocolo admite una cantidad ilimitada de suministros y préstamos de activos, pero los usuarios solo pueden pedir prestado en la medida en que se suministran activos y haya liquidez disponible. Los límites de préstamo estrictos suelen ser más bajos que sus límites de suministro correspondientes y nunca pueden ser más altos. Es importante tener en cuenta que los límites de préstamo se aplican típicamente de forma global y no en función de usuario a usuario (es decir, un solo usuario puede pedir prestado hasta el 100% de la liquidez disponible de un activo o límite de préstamo si tienen el colateral para hacerlo, las aplicaciones normalmente no limitan el tamaño de un solo préstamo).

Cada uno de estos componentes se basa en el riesgo percibido del activo prestado por la aplicación de préstamos, en sus niveles objetivo de liquidez y generación de ingresos relativos para los prestamistas y la propia aplicación, y en su estrategia para posicionar los costos de los préstamos frente a las aplicaciones competidoras en el mismo mercado. Los riesgos de los activos prestados y la colección específica de parámetros que los rigen, así como sus valores precisos, varían según la aplicación, la red y el activo.

Calculando las tasas de interés en cadena

Hay dos entradas clave que intervienen en las tasas de interés pagadas por los prestatarios onchain: 1) Tasas Óptimas y de Utilización y 2) el cálculo de la pendiente de la curva de tasas de interés. Cada uno de estos componentes varía según el activo y la aplicación de préstamo. Por ejemplo, la tasa óptima y la curva de tasas de interés de WBTC en Aave V3 en Ethereum es diferente a la de USDC; y la curva de tasas de préstamo de USDC en Aave v3 enEthereum es diferente al de USDC en Aave V3 en OP Mainnet.

Tasas de utilización y óptimas

La tasa de utilización de los mercados de préstamos en cadena es una expresión de la liquidez relativa de un activo dentro de una aplicación. A menudo se calcula como Demanda / Oferta, donde la demanda es la cantidad de un activo prestado y la oferta es la cantidad de un activo depositado en el protocolo (incluido el colateral depositado por los prestatarios). La liquidez absoluta de un activo expresada en dólares o unidades nativas es simplemente Oferta - Demanda. En algunos casos, el lado de la oferta de estos cálculos incluirá reservas u otros factores únicos de un protocolo dado. Como resultado, una alta tasa de utilización es un signo de baja liquidez relativa, ya que se están tomando prestados más activos con menos disponibles en la aplicación para retiros, liquidaciones y préstamos adicionales, y viceversa. La tasa de utilización se utiliza para determinar la tasa de interés precisa que los usuarios pagan a lo largo de la curva de la tasa de interés de un activo, donde cuanto mayor sea la tasa de utilización, mayor será la tasa de interés. La tasa de interés pagada también fluctúa en tiempo real a medida que cambia la oferta y la demanda. Los cambios en las tasas de interés pueden ocurrir en incrementos tan cortos como el intervalo de bloque de una red (el tiempo entre la adición de nuevos bloques a la cadena) o la frecuencia con la que los usuarios suministran / reembolsan y toman prestados activos.

La Tasa Óptima o Tasa de Kink (a veces mostrada como Punto de Kink), que es la Tasa de Utilización más allá de la cual la pendiente de la curva de tasas se profundiza y cambia el cálculo de la tasa de préstamo, determina la pendiente de la curva de préstamos y es la Tasa de Utilización objetivo (o objetivo de liquidez relativa y tasa de interés) para un activo dado. Los activos más volátiles e ilíquidos tienen una Tasa Óptima más baja, apuntando a una menor utilización, para garantizar una liquidez adecuada en la aplicación. La curva de préstamos se vuelve más pronunciada cuando la Tasa de Utilización > Tasa Óptima para incentivar depósitos y pagos de préstamos (aumentar la oferta y reducir la demanda) y desincentivar nuevos préstamos (limitando la demanda neta nueva), llevando la tasa de utilización hacia la tasa objetivo. La curva de préstamos se vuelve más plana cuando la Tasa de Utilización < Tasa Óptima para incentivar el endeudamiento y llevar la utilización hacia la tasa objetivo sin elevar demasiado las tasas de interés con nuevos préstamos incrementales.

Cálculos de pendiente de la tasa de interés

Cada solicitud de préstamo tiene una ecuación única para establecer las tasas de interés que varían según el riesgo percibido del activo y el tipo de activo1], pero todos están influenciados por la Utilización y las Tasas Óptimas y se vuelven más pronunciados después de que la utilización real excede la Tasa Óptima. No es raro que las aplicaciones de préstamo tengan múltiples curvas de tasa de interés por tipo de activo para compensar todo el espectro de sus riesgos. Por ejemplo, una aplicación puede tener una curva de tasa de interés baja y una curva de tasa de interés alta para las stablecoins en dólares dependiendo de cómo ve los riesgos de cada una. A continuación se presentan algunas de las ecuaciones base utilizadas para construir las curvas de tasa de interés de algunas aplicaciones de préstamo:

Estas ecuaciones de tasa de préstamo toman la forma general de la curva de ejemplo a continuación. Tenga en cuenta cómo la pendiente por encima y por debajo de la Tasa Óptima se expresan como líneas distintas. Esto se debe a que se utilizan ecuaciones de pendiente diferentes para calcular cada una.

La combinación de piernas más planas y más empinadas de la curva de tasas de interés en conjunción con las Tasas de Utilización Óptima crea un mecanismo de autoajuste que gestiona de forma autónoma la liquidez del protocolo relativa/ingresos de prestamistas y la eficiencia de capital de los depósitos a través de fuerzas impulsadas por incentivos. La liquidez del protocolo y los ingresos de los prestamistas se mantienen a través de la participación objetivo de los activos depositados que se están prestando (Tasa Óptima) la cual es aplicada a través de la curva de tasas de interés dinámicas. Los activos con mayores riesgos de escasez de liquidez tendrán curvas extremadamente empinadas más allá de la Tasa Óptima para compensar adecuadamente esta dinámica. Como resultado, las tasas de interés son herramientas de gestión de liquidez, compensación de riesgos y gestión de eficiencia de capital en el préstamo en cadena. Todos los demás parámetros se utilizan para equilibrar la exposición de una aplicación a un activo determinado, limitar la posibilidad de acumulación de deudas incobrables, mitigar la incapacidad para liquidar el colateral del usuario (o hacerlo en detrimento del usuario prestatario o de los fondos del prestamista), entre otros riesgos.

Reembolso de préstamos y liquidación

El paso final en el flujo de préstamos en cadena es pagar los préstamos y, en el peor de los casos, liquidaciones.

Pagar Deudas

Toda deuda se paga en el activo que se está tomando prestado. En un préstamo USDC, por ejemplo, los pagos de capital e intereses deben realizarse en USDC, y así sucesivamente. Además, un préstamo puede permanecer abierto el tiempo que el prestatario lo necesite, y no hay plazos establecidos para los pagos de capital e intereses; los usuarios son libres de pagar su deuda con la frecuencia o cantidad que deseen. Sin embargo, todos los préstamos devengan intereses basados en el monto prestado pendiente, lo que, junto con el valor relativo fluctuante de sus activos de garantía y prestados, afecta el factor de salud de su deuda.

El factor de salud es un indicador del riesgo de liquidación de un prestatario. Se deriva de los parámetros del colateral y los activos prestados de un prestatario utilizando el valor de los activos prestados más los intereses acumulados en relación con el valor del colateral del prestatario. Esta es una consideración importante en el contexto de pedir prestado y prestar criptomonedas con fluctuaciones de precios volátiles, ya que un prestatario puede ser liquidado si el valor de su colateral cae en relación con el activo prestado; pero también puede ser liquidado si el valor de su activo prestado aumenta frente a su colateral. En ambos escenarios, el valor del colateral no es suficiente para mantener el préstamo adecuadamente colateralizado. Para la mayoría de las aplicaciones, un factor de salud de 0 o 1 conduce a la liquidación. La tabla a continuación muestra cómo Aave y MarginFi calculan la salud de un préstamo.

El rendimiento ganado de forma nativa y/o a través de la tasa APR de suministro de la aplicación de préstamos en los activos de garantía se tiene en cuenta en su valor. Por ejemplo, el valor de la garantía de stETH de un usuario se beneficia del rendimiento de stakeo capturado nativamente por el token de stakeo líquido (LST), además de la APY de suministro proveniente de los pagos de intereses realizados en stETH prestado. Esto puede ayudar a mantener el valor de la garantía más sólido frente a los activos prestados e introduce un elemento de eficiencia de capital para la garantía de los usuarios.

Liquidaciones

El colateral de los prestatarios se liquida en caso de que su deuda se vea afectada y su factor de salud alcance el punto de liquidación. Lo siguiente describe cómo funcionan las liquidaciones en general en las aplicaciones de préstamos DeFi.

- Un protocolo de préstamo tiene 1 millón de USDC depositados en él. Un prestatario quiere usar su ETH inactivo para pedir prestado parte de los USDC suministrados a la aplicación. En esta aplicación de ejemplo, ETH tiene un LTV máximo del 75%, un umbral de liquidación del 80% y una penalización por liquidación del 10%. Dados estos detalles, el usuario solicita prestados 90,000 USDC de la aplicación utilizando 120,000 USDC de ETH como garantía, lo que representa un LTV del 75%. Esto deja 910,000 USDC restantes en la aplicación y 90,000 USDC en total de préstamos pendientes, con 120,000 USDC en valor de ETH depositados por el prestatario.

- El precio de USDC de ETH cae, lo que lleva el valor del colateral del usuario a 112,500 USDC y alcanza el umbral de liquidación del 80%. Esto activa el proceso de liquidación, transfiriendo los derechos de propiedad del colateral del usuario a la aplicación de préstamos.