Исходный заголовок: Oil Is the War

Исходный автор: Garrett

Перевод: Peggy, BlockBeats

Примечание редактора: Пока рынок по-прежнему рассматривает колебания цен на нефть как «переменную-результат» войны, эта статья утверждает, что на самом деле нужно понять, как сама война через нефть начинает оцениваться рынком.

По мере того как пролив Ормуз продолжает оставаться заблокированным, мировая система поставок сырой нефти вынуждена перестраиваться — азиатские покупатели в массовом масштабе переориентируются на американскую нефть, WTI обходит Brent, что знаменует структурные изменения в механизмах ценообразования и направлениях торговых потоков. Краткосрочную разницу в ценах можно объяснить контрактами, но в более глубоком плане речь о том, «кто еще способен поставлять».

Автор далее указывает: ключевое заблуждение нынешнего рынка заключается не в цене, а во времени. Фьючерсная кривая по-прежнему неявно исходит из предпосылки: конфликт закончится в ближайшей перспективе, а поставки восстановятся. Но более вероятный путь — это длительная война на истощение. Это означает, что высокая цена на нефть перестает быть просто краткосрочным шоком и превратится в более устойчивое структурное состояние: коридор либо поднимется до 120–150 долларов.

В этих рамках сырая нефть перестает быть просто сырьевым товаром и становится «сверхуровневой переменной» для всех активов. Ее переоценка будет передаваться слой за слоем — через процентные ставки, валютные курсы, фондовый рынок и рынки кредитов.

Рынок уже оценил факт войны, но еще не оценил ее продолжительность.

Ниже приводится текст оригинала:

Трамп дал Ирану срок 10 дней. Это было уже неделю назад. Вчера он снова напомнил всем: осталось всего 48 часов до конца отсчета. Ответ Тегерана: «нет».

Пять недель назад, то есть 28 февраля, когда самолеты ВВС США нанесли удар по Ирану вместе с Израилем, логика рынка по-прежнему заключалась в том, что это будет «хирургический» воздушный удар: две недели, максимум три; Ормуз вновь откроется; после всплеска нефть откатится, и все вернется к норме.

Но тогда мы считали иначе: этого не произойдет.

С первого дня наша ключевая позиция была такова: война сначала будет эскалировать, и только гораздо позже может начать остывать. Самый вероятный сценарий — втягивание сухопутных войск, а затем превращение в долгий и изматывающий конфликт. Время перерыва в работе Ормузского пролива окажется существенно больше того, что рынок готов заложить в модели. Мы уже выложили полную логику в рамках анализа продолжительности, моделей ценообразования нефти и анализа войны как набора переменных.

Ключевой вывод очень простой: Ирану не нужно «побеждать» — ему нужно лишь поднять цену войны до уровня, достаточного, чтобы заставить Вашингтон искать пути выхода. И этот «выход» не будет сопровождаться беспроблемным повторным открытием пролива.

Через пять недель после этого каждый ключевой элемент данного суждения постепенно подтверждается. Ормузский пролив все еще не восстановлен. Brent закрывается примерно на 110 долларов. Пентагон готовится к наземным действиям в течение нескольких недель. Военные цели Трампа тоже сдвинулись: от «деразоружения» к тому, чтобы «отбросить противника в каменный век», — но при этом он по-прежнему не может четко определить, что именно означает «победа».

Ввод сухопутных войск — это поворотный момент эскалации, который мы постоянно отслеживали. Морская пехота и воздушно-десантные части уже сосредоточились в зоне боевых действий — и этот момент сейчас приближается.

Но еще более важным, чем следующая серия авиаударов или следующий ультиматум, является нефть.

Нефть — не побочный продукт этой войны; сама нефть — ядро войны. Фондовый рынок, рынок облигаций, крипторынок, Федеральная резервная система и даже ваши повседневные расходы на продукты питания — все это «переменные второго уровня». Пока вы правильно оцениваете нефть, остальное развернется вслед за этим; если вы ошибетесь в оценке нефти, все прочие решения потеряют смысл.

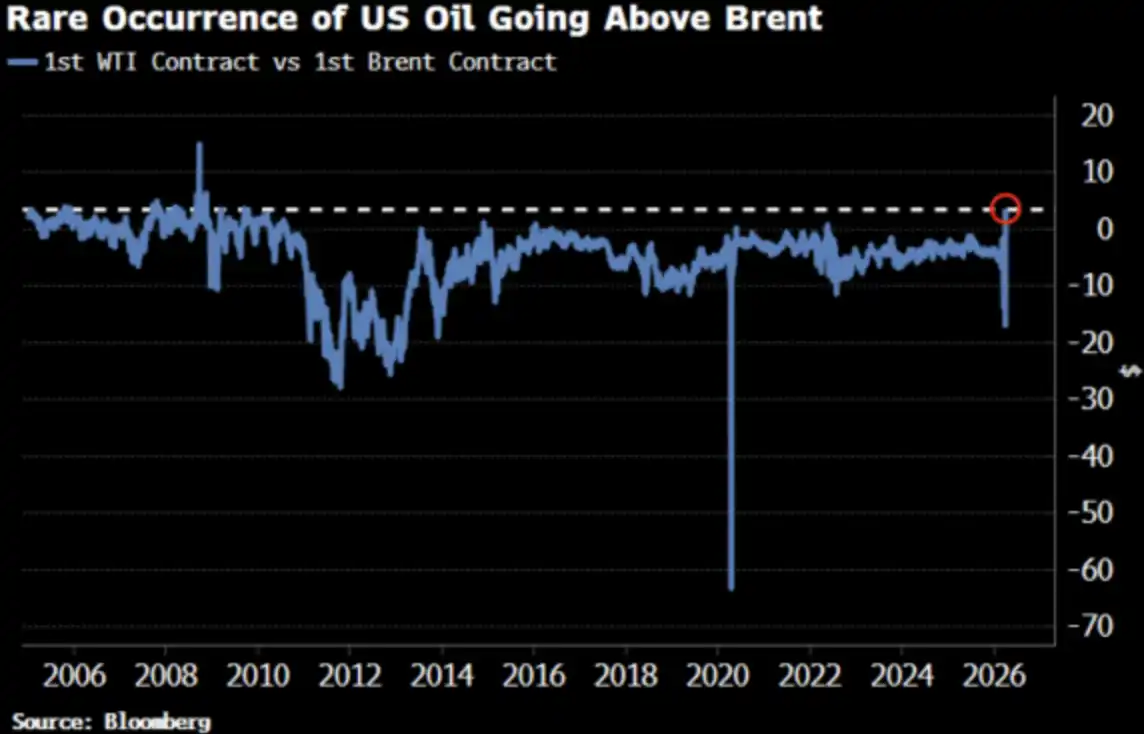

Цена WTI только что впервые с 2022 года поднялась выше Brent — и это уже привлекло внимание рынка.

Отлично, так и должно было быть.

WTI выше Brent: все спрашивают «что произошло»

2 апреля WTI закрылась на 111.54 доллара, а Brent — на 109.03 доллара. Премия WTI к Brent составила 2.51 доллара — максимальная разница с 2009 года. А всего две недели назад WTI по-прежнему имела заметный дисконт к Brent.

Все спрашивают: что произошло? Ниже — краткая версия и версия, которая ближе к реальности.

Краткая версия: несоответствие сроков контрактов

WTI по контракту ближнего месяца соответствует поставке в мае, а Brent уже прокатили на июнь. При такой напряженности с поставками «поставка на месяц раньше» означает более высокую цену — WTI просто имеет поставку немного раньше по времени.

Нефтяной трейдер Adi Imsirovic, который работает в Оксфорде и имеет 35 лет опыта торговли, говорит, что помимо исторически высоких затрат на фрахт и страхование покупатели готовы переплачивать за Brent нефть, которую можно забрать на месяц раньше, почти 30 долларов за баррель. За всю свою 35-летнюю карьеру он никогда не видел ничего подобного.

Это объяснение «на уровне механизма» — оно верное, но не полное.

Реальная версия: ценовая кривая смещается целиком

Сближение WTI и Brent — это не просто случайное несоответствие по контрактам ближнего месяца. Bloomberg отмечает, что этот феномен отчетливо виден в нескольких месяцах контрактов и проходит через всю форвардную кривую. То есть переоценивается вся кривая цен целиком.

В чем причина? Переориентация азиатского спроса. В конце марта азиатские НПЗ зафиксировали около 10 млн баррелей американской нефти с отгрузкой в мае; на прошлой неделе они также приобрели около 8 млн баррелей. Kpler оценивает, что экспорт американской нефти в Азию в апреле достигнет 1.7 млн баррелей в день — выше 1.3 млн баррелей в день в марте. Китай, Южная Корея, Япония, а также НПЗ Exxon Mobil в Сингапуре покупают американскую нефть — потому что это сейчас «единственный источник, который еще можно получить».

Пролив Ормуз по-прежнему закрыт. Бенчмарк-нефть Murban из Абу-Даби — и это наиболее близкий к WTI альтернативный сорт — исчезла с глобального рынка. WTI становится глобальной «предельной ценовой нефтью».

Это не панические закупки, а изменение структуры ликвидности.

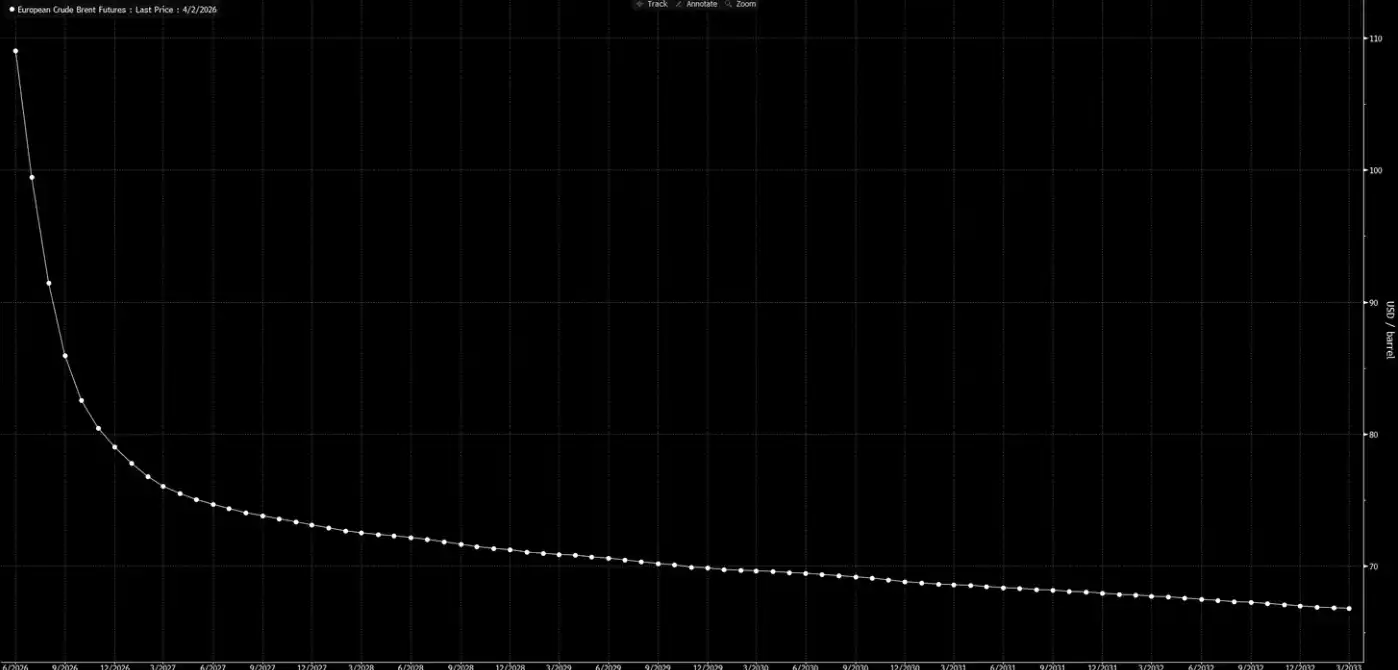

Теперь посмотрим на форвардную кривую цен.

Эта кривая передает сигнал: это всего лишь краткосрочный шок, и до Рождества все вернется в норму.

Наш вывод: эта кривая «грезит».

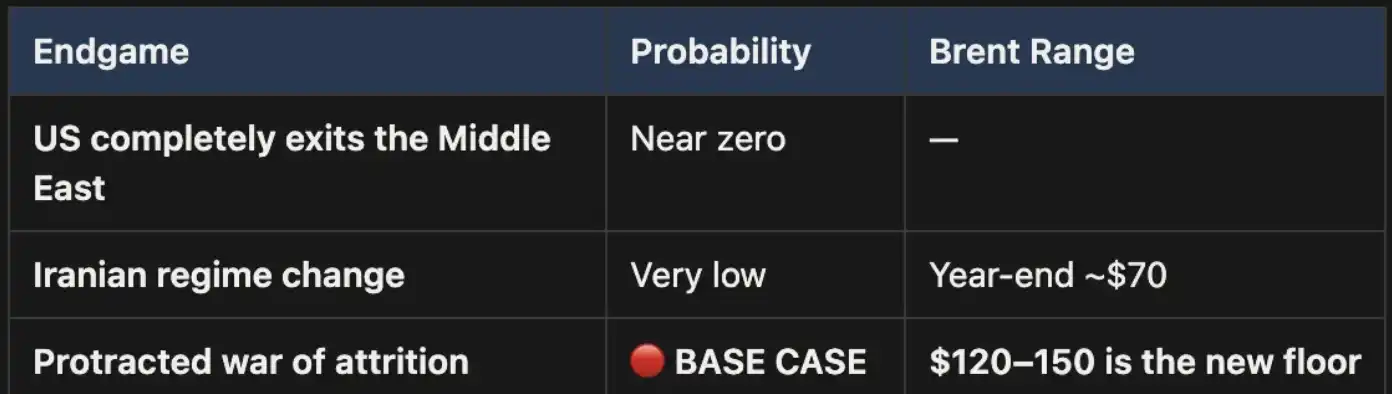

Три исхода, один базовый сценарий

Мы уже предлагали эту аналитическую рамку в «Weekly Signal Playbook». По состоянию на сейчас ничего не изменилось; если и есть изменения, то вероятность для базового сценария только усиливается.

Эта война в итоге закончится только тремя способами:

На рисунке перечислены три исхода: 1) Соединенные Штаты полностью выходят из Ближнего Востока; 2) смена власти в Иране (аналогично 2003 году, когда в Ираке); 3) долгосрочная война на истощение (attrition war)

Исход 1 с политической точки зрения практически невозможен.

Исход 2 также не выдерживает критики: условия местности, потребность в силах и логика развития партизанской войны показывают, что этот путь слишком дорог и сложно завершить. Площадь Ирана в три раза больше, чем у Ирака; население — почти в два раза; не говоря уже о гористой местности, которая не оставит захватчикам пространства для маневра. Это не 2003 год.

Исход 3 — это базовый сценарий, и по вероятности он далеко впереди. Если конфликт перерастет в долгосрочную войну на истощение, прерывание работы пролива Ормуз будет продолжаться, а цены на нефть останутся высокими. Эта высокая цена будет структурной, а не временной. Текущая форвардная кривая явно недооценивает это.

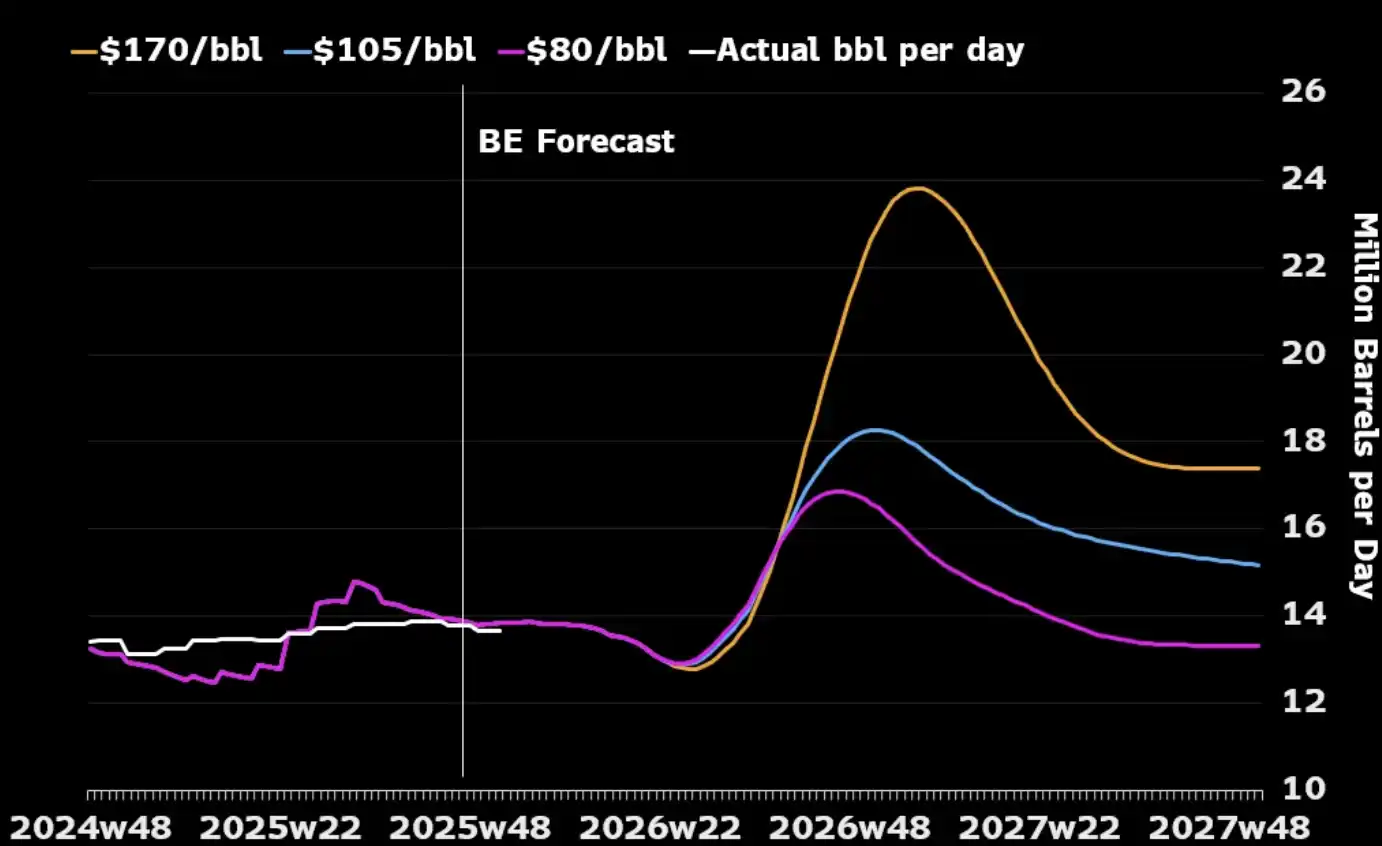

Один момент, который многие игнорируют, заключается в том, что если смотреть только на нефтяную отрасль, длительная война, напротив, может соответствовать стратегическим интересам США. В ходе конфликта мощность по добыче нефти на Ближнем Востоке будет разрушена, а глобальные покупатели смогут переключиться только на Северную Америку, потому что другие источники замещения уже почти исчерпаны. Более высокая цена на нефть также стимулирует американских производителей наращивать объемы — увеличивать количество буровых установок и усиливать инвестиции в сланцевую нефть. Посмотрите на приведенный ниже график: исторически почти каждый раз, когда происходил резкий рост цен на нефть, в последующие 12–18 месяцев это приводило к росту добычи в США.

Единственная стоимость, которую США действительно нужно управлять, находится на внутреннем уровне: как не допустить, чтобы цены на бензин надолго удерживались выше 4 долларов за галлон, вызывая политический отклик. Это «порог болевой точки», а не условие, от которого зависит завершение войны.

«Арифметика» цены

В условиях закрытого пролива Ормуз 110 долларов за Brent — это не верхняя граница, а всего лишь стартовая точка. В нашем базовом сценарии, пока пролив остается закрытым, нефть будет удерживаться в диапазоне 120–150 долларов.

С каждым прошедшим неделей запасы постепенно расходуются. Данные UBS показывают, что глобальные запасы к концу марта опустились до уровня пятилетнего среднего — и это происходило еще до последнего цикла эскалации. А в оценке Macquarie: если война затянется дольше июня и пролив все еще не будет открыт, вероятность того, что нефть подскочит к 200 долларам, составляет 40%.

Спред ближайших цен (то есть разница между двумя ближайшими контрактами Brent) уже расширился до 8.59 доллара за баррель. Рынок платит премию порядка 8% за «поставку на месяц раньше» — это уровень напряженности, соответствующий эпохе 2008 года.

Но в 2008 году не было физического блокирования 15% мировых поставок.

Сегодня почти все модели, все кривые цен и все прогнозы Уолл-стрит на конец года построены на одном и том же предположении: этот конфликт завершится, пролив Ормуз вновь откроется, цены на нефть вернутся к норме, и мир снова станет прежним.

Наш вывод: этого не будет.

Задняя часть форвардной кривой еще не догнала реальность. Рынок уже заложил в цену «то, что война началась», но еще не заложил «то, что война продолжается». До того, как пролив Ормуз откроется снова, любые откаты нефти — это возможности. Это наша ключевая позиция, и мы не делаем хеджирование.

Нефть — первый узел. Когда «ввод сухопутных войск» происходит и при этом не получается быстрой победы — когда конфликт перерастает в ту долгую войну на истощение, о которой мы говорили с первого дня, — переоценка не остановится на самой нефти, а пойдет последовательно, через процентные ставки, валютные курсы, фондовый рынок и рынок кредитов. Вот что, по сути, должно случиться дальше.

[Ссылка на оригинал]

Нажмите, чтобы узнать, что Lydong BlockBeats набирает сотрудников

Добро пожаловать присоединиться к официальному сообществу Lydong BlockBeats:

Telegram канал с подпиской: https://t.me/theblockbeats

Telegram чат: https://t.me/BlockBeats_App

Twitter официальный аккаунт: https://twitter.com/BlockBeatsAsia