Вся правда о маркет-мейкерах: манипуляции ценами, ликвидность и почему розничные трейдеры оказываются в проигрыше

Недавний флэш-крэш вызвал активные обсуждения среди трейдеров о проблемах у маркет-мейкеров Binance — даже PAX Gold ($PAXG), обеспеченный золотом, испытал аналогичные внезапные ценовые скачки.

Почему розничные инвесторы часто замечают, что цены снижаются сразу после покупки и начинают расти, как только они продают?

Какую роль играет маркет-мейкер и как функционирует его механизм?

1. Кэшбэк комиссии

2. Двустороннее размещение заявок: выставляя одновременно заявки на покупку и продажу, маркет-мейкеры получают небольшой доход на спреде. Эти накопительные прибыли формируются за счет ликвидности и асимметрии во времени и информации.

3. Формирование цены: обеспечение эффективного ценообразования и предоставление рынку ликвидности

4. Собственная торговля: управление стаканом заявок, иногда с учетом новостных событий для передачи ликвидности розничным участникам

Маркет-мейкер — это участник, который организует торги на рынке, где они ранее отсутствовали.

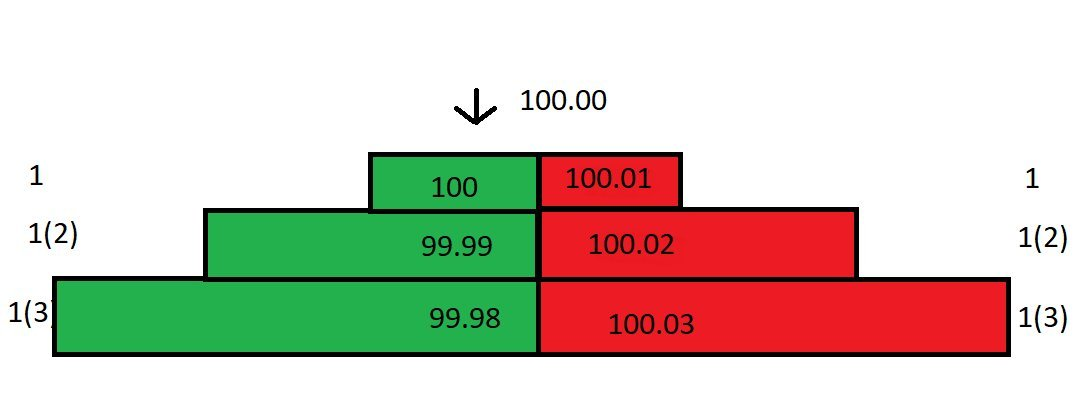

Представьте, что вы являетесь маркет-мейкером проекта. Ваш стакан заявок выглядит так:

Допустим, никто другой не размещает лимитные заявки; вы единственный источник ликвидности, единственный маркет-мейкер. Минимальный шаг цены — 0,01. Рыночные заявки платят комиссию 0,025%, лимитные — получают возврат комиссии 0,01%.

В роли маркет-мейкера вы размещаете лимитные заявки. Каждый рыночный ордер, совпадающий с вашей ценой, приносит вам возврат комиссии 0,01%.

Разница между лучшей ценой покупки и ценой продажи — это спред. В данный момент спред составляет 0,01.

Предположим, что пришёл рыночный ордер на продажу и совпал с вашей лучшей ценой покупки — 100. Вы платите 100, но продавец получает 99,975 из-за комиссии 0,025%. С учетом возврата комиссии ваша чистая стоимость — 99,99.

После удаления лучшей цены покупки спред в стакане расширяется до 0,02. Последняя цена сделки — 100:

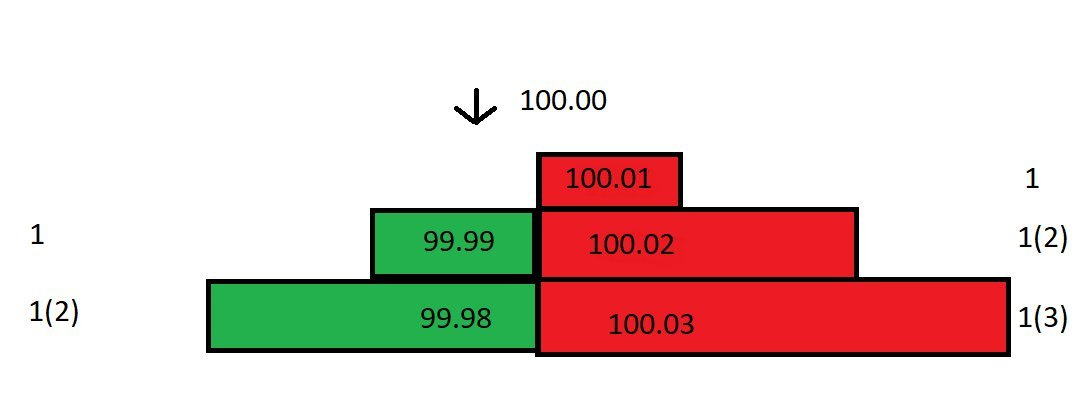

Если поступает заявка на покупку, она совпадает с вашей лучшей ценой продажи — 100,01. Вы купили ранее по 99,99, теперь продаёте по 100,01, получая 0,02 плюс возврат комиссии — итоговая прибыль за полный цикл около 0,03.

Хотя спред между лучшей ценой покупки (100) и продажи (100,01) всего 0,01, ваша реальная прибыль — 0,03!

Если рыночные заявки продолжают исполняться по вашим лимитам, вы зарабатываете по 0,03 с каждой сделки. Со временем эти небольшие прибыли быстро накапливаются.

Однако рынок редко движется по плану. После покупки по 99,99 цена падает со 100 до 99,80. Вы быстро убираете свои заявки на 99,99 и 99,98, чтобы избежать арбитража.

Теперь цена составляет 99,80, а ваша лучшая цена продажи осталась на уровне 100,01 — покупатели сочтут цену слишком высокой. Снижение цены продажи до 99,81 приведёт к убытку 0,17.

Будучи единственным маркет-мейкером, вы можете корректировать стакан заявок, чтобы минимизировать потери.

Вы рассчитываете безубыточную цену продажи. Купив по 99,99, чтобы выйти в ноль, ваша лучшая цена продажи должна составлять 99,98 (с учётом возврата комиссии чистый доход — 99,99).

Вы обновляете стакан, размещая цены покупки по 99,80 и 99,79, а цену продажи по 99,98:

Спред теперь значительно увеличился, но вы можете не снижать цену продажи. Оптимально, если покупатель примет вашу цену 99,98. Если нет, ваши более низкие цены покупки по 99,80 могут привлечь рыночные заявки.

Теперь рыночная заявка на покупку совпадает с вашей лучшей ценой покупки. У вас два контракта, средняя стоимость — (99,79+99,99)/2 = 99,89. Эта цена учитывает 0,01% возврата комиссии по последней сделке.

Средняя стоимость владения снизилась до 99,89. Вы снижаете лучшую цену продажи с 99,98 до 99,89, сокращая спред вдвое. Повторяя процесс, можно уменьшить издержки и сузить спред.

В этом примере цена изменилась всего на 0,2%. Но если она резко сдвинется на 5%, 10% и более, даже такие тактики не спасут от потерь из-за расширения спреда!

Поэтому маркет-мейкеры анализируют два ключевых параметра:

Насколько волатильна цена на разных таймфреймах?

Каков торговый объём рынка?

Волатильность отражает отклонение цены от среднего, и зависит от выбранного периода. На минутном графике актив может быть нестабильным, на дневном — устойчивым. Объём показывает ликвидность и влияет на спред и исполнение заявок.

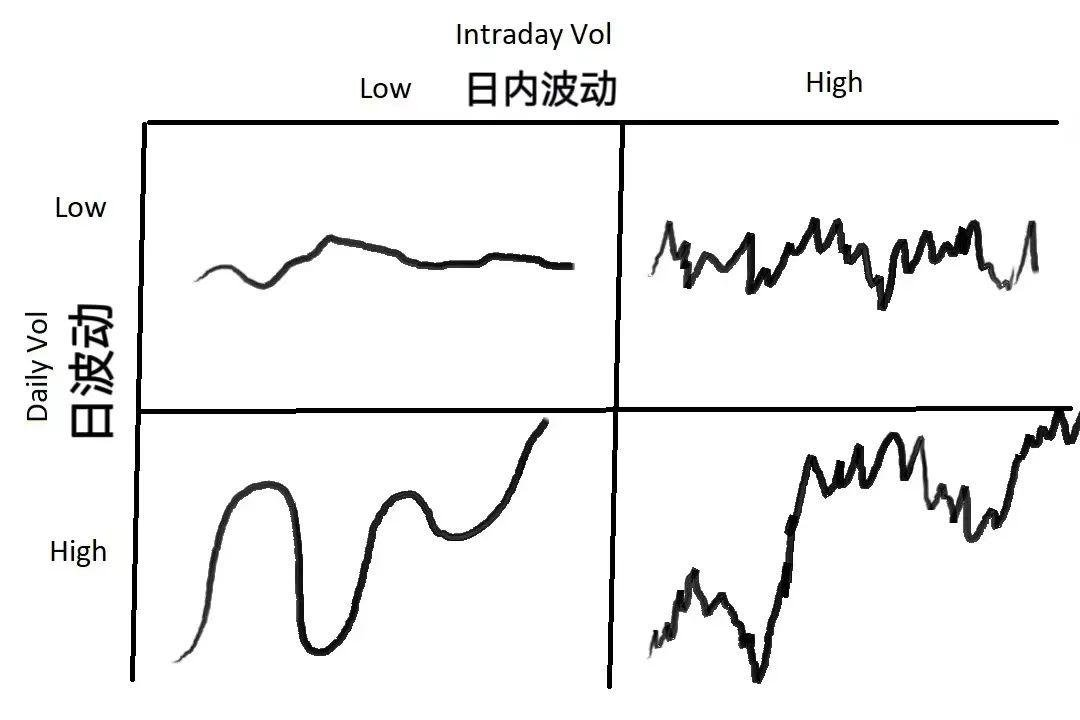

На графике представлены четыре модели волатильности цены. Маркет-мейкеры должны адаптировать стратегии соответственно:

Если волатильность низкая как на дневном, так и внутридневном уровне — используйте узкий спред для максимального объёма торгов.

Если дневная волатильность низкая, а внутридневная высокая (большие колебания без итогового смещения), расширяйте спред и увеличивайте объём заявок. При движении против позиции усредняйте для снижения потерь.

Если высокая дневная волатильность при низкой внутридневной (устойчивый тренд), используйте небольшой, более узкий спред.

Если оба типа волатильности высоки, расширяйте спред и уменьшайте объём заявок. Это самый рискованный вариант, часто отпугивает других маркет-мейкеров, но риск даёт возможности для заработка.

Маркет-мейкинг включает две основные задачи: определение справедливой цены и выбор спреда.

Первым делом определите справедливую цену — уровень для размещения заявок. Это критически важно: неверная оценка приведёт к накоплению позиций и вынужденной ликвидации с убытком.

Один из способов — ориентироваться на другие рынки. Например, торгуя USD/JPY в Лондоне, смотреть на цену в Нью-Йорке. Но если другой рынок ведёт себя аномально, такая привязка ненадёжна.

Другой метод — средняя цена: (лучшая цена покупки + лучшая цена продажи)/2. Котировка рядом с этой ценой проста и эффективна, отражая консенсус рынка. «Котируйте у середины — рынок, скорее всего, прав».

Есть и другие методы — алгоритмы, анализ глубины рынка, но они выходят за рамки обсуждения.

Второй параметр — это спред. Для его выбора учитывайте средний объём и его разброс, средний размер и разброс рыночных заявок, количество лимитных заявок у справедливой цены, краткосрочную волатильность и её разброс, комиссии и возвраты, вторичные параметры: скорость API и управления заявками.

На очень коротких таймфреймах ожидаемая прибыль от маркет-мейкинга фактически отрицательна. Каждый рыночный ордер старается исполниться с ценовым преимуществом — если это не стоп-лосс. Каждый участник стремится заработать на вашей ликвидности.

Представьте себя маркет-мейкером: где размещать заявки?

Максимизируйте спред и исполнение, размещая их по лучшей цене покупки и продажи. При изменении цены ваша цена покупки исполняется сразу. Но частые движения цены — проблема: если вы только что купили, сдвиг цены может помешать исполнить вашу цену продажи.

В условиях низкой ликвидности и небольших ценовых изменений размещение по лучшей цене покупки и продажи безопаснее, но приводит к конкуренции — другие маркет-мейкеры сузят спред, сведя доход к нулю.

Рассмотрим математически — начнём с волатильности. Нужно знать волатильность цены и объёма вокруг среднего за короткие циклы. Предположим, что цена распределена нормально, хотя в реальности это не всегда так.

Предположим, что вы измеряете каждую секунду в течение 60 секунд. Средняя цена совпадает с тем, что было 60 секунд назад (постоянное среднее), стандартное отклонение — 0,04. При нормальном распределении 68% цен находятся в одном стандартном отклонении ($-0,04 до +$0,04), 99,7% — в трёх ($-0,12 до +$0,12).

Если котировать спред 0,08 (0,04 от средней цены в каждую сторону), то 68% времени цены внутри одного стандартного отклонения. Оставшиеся 32% — волатильность выше. Ожидаемая прибыль за единицу времени: примерно 32% * $0,04 = $0,0128.

Дополнительно: при спреде 0,06 (0,03 от средней цены), это 0,75 стандартного отклонения. Вероятность превышения — 45%, ожидаемая прибыль — 45% 0,03 = $0,0135. При спреде 0,04 (0,02 от средней цены), это 0,5 стандартного отклонения, вероятность превышения — 61%, ожидаемая прибыль — 61% 0,02 = $0,0122.

Таким образом, котировка в 0,75 стандартного отклонения (спред 0,06) даёт максимальную ожидаемую прибыль: $0,0135. Сравнивая 1, 0,75 и 0,5 стандартных отклонения, максимум у 0,75. Моделирование в Excel подтверждает это — функция максимизируется у 0,75 стандартного отклонения.

Это предполагает нормальное распределение волатильности с нулевым средним — то есть средняя доходность рынка равна нулю. В реальности среднее может смещаться. При удержании позиции есть риск убытков и снижение ожидаемой прибыли.

В итоге ожидаемый результат маркет-мейкера состоит из двух частей: вероятности исполнения заявок (например, размещение на уровне одного стандартного отклонения даёт 32% шанс) и вероятности неисполнения (например, 68% времени цена внутри спреда).

Если заявки не исполняются, средняя цена может измениться. Маркет-мейкеру нужно учитывать стоимость хранения позиции — аналогично кредиту с процентами. С ростом времени увеличиваются волатильность и «проценты». Для ограничения издержек удержания можно использовать среднюю волатильность по таймфреймам и стратегии возврата к среднему.

Заявление:

- Статья перепубликована с [DtDt666]. Авторские права принадлежат первоисточнику [DtDt666]. Если у вас возникли вопросы по перепубликации, пожалуйста, обратитесь к команде Gate Learn для оперативного разрешения согласно процедуре.

- Отказ от ответственности: мнения и оценки в статье отражают исключительно позицию автора и не являются инвестиционной рекомендацией.

- Переводы на другие языки подготовлены командой Gate Learn. Если прямо не упоминается Gate, переводимые материалы запрещено копировать, распространять или использовать в плагиате.

Пригласить больше голосов

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году