Дискуссия о токенизированных депозитах и stablecoin: будущее финансовой отрасли — не замещение, а интеграция.

Банки создают деньги, а stablecoins обеспечивают ликвидность. Оба инструмента необходимы.

Сторонники токенизированных депозитов считают: stablecoins — нерегулируемые теневые банки. Когда банки токенизируют депозиты, все выберут банки.

Эту позицию поддерживают многие банки и центробанки.

Сторонники stablecoin возражают: банки — это устаревшие структуры. В on-chain они не нужны. Stablecoins — будущее денег.

Такой подход особенно близок крипто-сообществу.

Но обе стороны упускают главное.

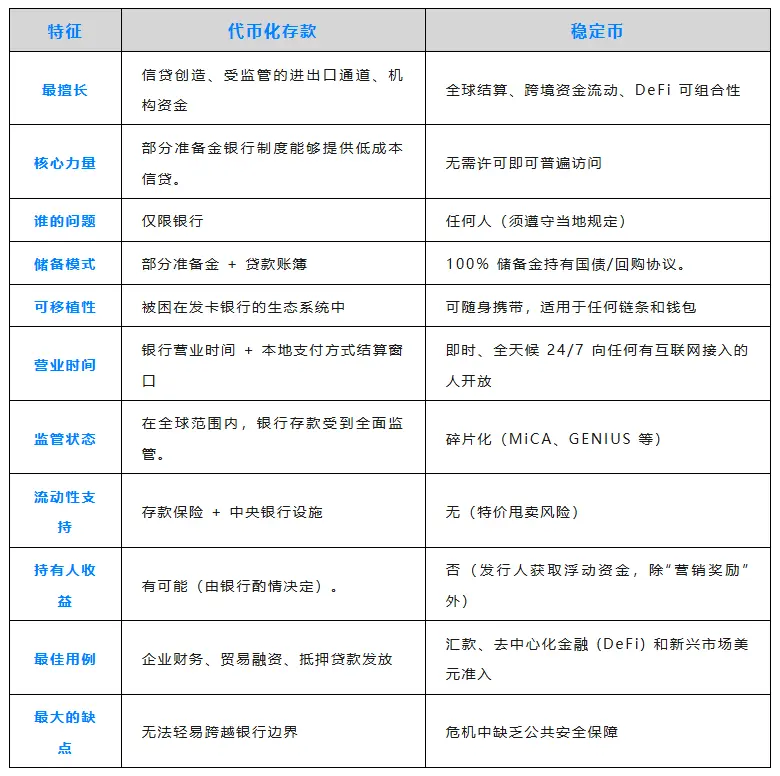

Банки предоставляют дешевый кредит крупнейшим клиентам

Внесите $100 — банк выдает $90 кредитов или даже больше. Так работает банковская система частичного резервирования, которая веками поддерживает экономический рост.

- Компании Fortune 500 размещают $500 000 000 в JPMorgan Chase.

- В ответ получают крупные кредитные линии по ставкам ниже рыночных.

- Депозиты — основа банковской бизнес-модели, и крупные корпорации это прекрасно понимают.

Токенизированные депозиты переносят эту модель в on-chain, но только для клиентов банка. Вы остаетесь под контролем банка, действуете по его графику, процедурам и требованиям комплаенса.

Для бизнеса, которому нужен дешевый кредит, токенизированные депозиты — привлекательное решение.

Stablecoins работают как наличные

Circle и Tether держат полные резервы — $200 000 000 000 в ценных бумагах. Они получают доходность 4–5 %, но не делятся ею с пользователями.

Взамен ваши средства вне зоны банковского регулирования. К 2025 году stablecoins, по прогнозам, обработают $9 000 000 000 000 трансграничных переводов. С интернетом вы получаете доступ к деньгам всегда и везде — без разрешений, без ограничений.

Не нужен банк-корреспондент, не нужно ждать SWIFT, никаких «ответим через 3–5 рабочих дней».

Для бизнеса, который платит аргентинскому поставщику в 23:00 в субботу, stablecoins — оптимальное решение.

Будущее объединяет оба инструмента

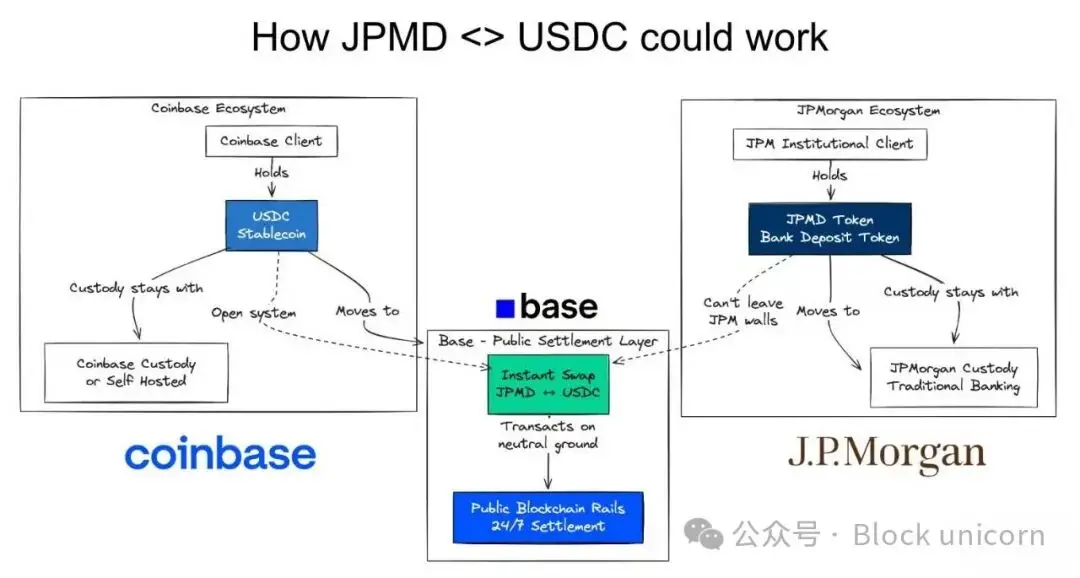

Компания, заинтересованная в выгодном банковском кредите, может использовать stablecoins для выхода на новые рынки.

Представим:

- Компания Fortune 500 держит токенизированные депозиты в JPMorgan Chase

- В ответ получает выгодный кредит для бизнеса в США

- Нужно оплатить аргентинскому поставщику, который предпочитает stablecoins

- Компания конвертирует JPMD в USDC

Этот сценарий отражает направление развития отрасли.

On-chain. На атомарном уровне.

Лучшее из обоих миров.

Используйте традиционные rails, если они подходят.

Используйте stablecoins, если не подходят.

Это не выбор «или-или» — речь об интеграции.

- Токенизированные депозиты → Дешевый кредит внутри банковской системы

- Stablecoins → Расчеты как наличные вне банковской системы

- On-chain обмен → Мгновенная конвертация, нулевой риск расчетов

У каждого подхода свои плюсы и минусы.

Они будут сосуществовать.

On-chain платежи превосходят API для оркестрации платежей

Крупные банки заявляют: нам не нужны токенизированные депозиты — у нас есть API. В некоторых случаях это верно.

Именно здесь on-chain финансы демонстрируют преимущества.

Смарт-контракты автоматизируют логику между организациями и людьми. Когда депозит поставщика поступает, смарт-контракт мгновенно запускает финансирование запасов, кредиты на оборотный капитал или хеджирование валютных рисков. Банки и небанковские организации могут выполнять эти действия автоматически и в реальном времени.

Депозит → stablecoin → оплата счета → завершение платежа.

API соединяют точка-точка; смарт-контракты — многие-со-многими. Поэтому они идеально подходят для процессов между организациями. Это ключевая сила on-chain финансов.

Это принципиально новая финансовая архитектура.

Будущее — on-chain

Токенизированные депозиты решают задачу дешевого кредита. Депозиты блокируются, банки кредитуют под них. Модель бизнеса остается прежней.

Stablecoins решают проблему мобильности средств. Деньги свободно перемещаются и не требуют разрешений. Глобальный Юг получает доступ к доллару. Бизнес ускоряет расчеты.

Сторонники токенизированных депозитов хотят только регулируемые rails для платежей.

Сторонники stablecoin стремятся полностью заменить банки.

Будущее требует обоих решений.

Компании Fortune 500 хотят крупные кредитные линии и мгновенные глобальные расчеты. Развивающиеся рынки — локальное кредитование и долларовые rails. DeFi — компонуемость и обеспечение реальными активами.

Спорить о победителе — бессмысленно. Будущее финансов — on-chain. Токенизированные депозиты и stablecoins — основа этой модели.

Перестаньте спорить о победителях. Стройте совместимость.

Компонентные деньги.

Заявление:

- Статья перепечатана с [chaincatcher], авторские права принадлежат оригинальному автору [Simon Taylor]. Если у вас есть вопросы по перепечатке, обратитесь в команду Gate Learn, и мы оперативно решим вопрос согласно процедурам.

- Отказ от ответственности: Мнения и оценки, приведённые в статье, отражают позицию автора и не являются инвестиционной рекомендацией.

- Переводы на другие языки подготовлены командой Gate Learn. Если не указано Gate, не копируйте, не распространяйте и не используйте переведённую статью.

Пригласить больше голосов

Содержание

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Что такое стейблкоин?

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Что такое USDe? Раскрываются множественные методы заработка USDe

Влияние разблокировки токенов на цены