Сказание о двух мирах: сравнительный анализ регулирования криптовалют в разных странах мира

Когда Сатоши опубликовал свой white paper, добыча Bitcoin была настолько простой, что любой геймер с достойным процессором мог ежедневно зарабатывать миллионы долларов.

На домашнем ПК вместо The Sims можно было создать столь масштабное наследие, что ни одному потомку не пришлось бы работать, а доходность достигала примерно 250 000 раз.

Но большинство геймеров сидели за Xbox, играли в Halo 3, и только несколько подростков использовали семейный компьютер, чтобы зарабатывать больше, чем современные техногиганты. Наполеон создал свою легенду, завоевав Египет и Европу, а вам нужно было лишь нажать «Start mining».

За 15 лет Bitcoin превратился в глобальный актив, добываемый крупными операторами с миллиардными инвестициями, оборудованием и огромными счетами за электроэнергию. В среднем на один Bitcoin требуется 900 000 кВт·ч.

Bitcoin породил совершенно новую парадигму, противоположную закрытому финансовому миру, в котором мы выросли. Это, возможно, была первая настоящая революция против элиты после неудачного движения Occupy Wall Street. Примечательно, что Bitcoin появился сразу после Великого финансового кризиса эпохи Обамы, вызванного безразличием к рисковому банковскому «казино». Закон Сарбейнса-Оксли 2002 года должен был предотвратить будущие крахи DotCom; иронично, что кризис 2008 года был намного масштабнее.

Кем бы ни был Сатоши, его изобретение появилось вовремя — это был импульсивный, но продуманный акт сопротивления Левиафану, столь мощному и всепроникающему.

До 1933 года американский фондовый рынок был фактически нерегулируемой средой, управляемой лишь разрозненными штатными законами «Blue Sky», что создавало огромную информационную асимметрию и массовые схемы wash trading.

Кризис ликвидности 1929 года стал стресс-тестом, который разрушил эту модель, показав, что децентрализованное саморегулирование неспособно сдерживать системные риски (знакомо?). В ответ правительство США провело «жесткую перезагрузку» с помощью законов о ценных бумагах 1933 и 1934 годов, заменив стандарт «caveat emptor» (действуй на свой страх и риск) централизованным органом (SEC) и обязательными протоколами раскрытия информации, стандартизировав законы для всех публичных активов и восстановив доверие к платежеспособности системы… То же самое происходит сейчас с DeFi.

До недавнего времени крипто функционировало как разрешённый актив «теневого банкинга», напоминающий эпоху до 1933 года, но ставший намного опаснее из-за полного отсутствия контроля. Архитектура строилась на коде и хайпе как главных механизмах управления, не учитывая огромные риски такой «дикой» системы. Волна банкротств 2022 года стала стресс-тестом для экосистемы, аналогичным 1929 году, показав, что децентрализация не гарантирует бесконечную прибыль и устойчивые деньги; напротив, она создала узел риска, поглотивший разные классы активов. Сейчас мы наблюдаем вынужденную смену парадигмы: от либертарианского «казино» к регулируемому классу активов, где регуляторы пытаются развернуть крипто в сторону легальности: если это легально, фонды, институты, HNWI и государства могут накапливать его как любой другой актив, а значит, его можно облагать налогом.

Эта статья раскрывает истоки институционального возрождения крипто — переход, который неизбежен. Наша задача — спрогнозировать развитие этого тренда и определить, каким будет финальное состояние экосистемы DeFi.

Формирование регулирования

До 2021 года, когда DeFi вступил в свои первые настоящие «темные века», его становление определялось не столько новыми законами, сколько расширением действия существующих норм на цифровые активы. Всё по порядку.

Первое крупное федеральное действие произошло в 2013 году, когда FinCEN выпустил рекомендации, классифицировав крипто «обменников» и «администраторов» как Money Services Businesses, распространив на них действие Bank Secrecy Act и требований по борьбе с отмыванием денег. 2013 год стал моментом, когда DeFi впервые был признан Уолл-стрит, открыв путь для контроля и давления.

В 2014 году IRS объявила виртуальную валюту «имуществом», а не валютой для целей федерального налогообложения, что вызвало обязательства по налогу на прирост капитала при каждой транзакции; так Bitcoin получил юридическую квалификацию и возможность облагаться налогом — совсем не та цель, ради которой он создавался!

На уровне штатов Нью-Йорк в 2015 году ввёл спорную BitLicense — первую структуру, требующую раскрытия информации от крипто-бизнесов. SEC завершила «вечеринку» отчетом по DAO, подтвердив, что многие токены — это незарегистрированные ценные бумаги согласно Howey Test.

К 2020 году OCC кратковременно разрешил национальным банкам предоставлять услуги по хранению крипто, но администрация Байдена оспорила это решение, как делали и предыдущие президенты.

В Старом Свете те же устаревшие традиции доминировали над крипто. Вдохновлённые римским правом, радикально отличающимся от Common Law, здесь преобладал дух подавления индивидуальной свободы, ограничивая возможности DeFi в консервативном обществе. Америка протестантская; этот дух автономии сформировал США, которые всегда отличались предпринимательством, свободой и «фронтирным» мышлением.

В Европе католицизм, римское право и остатки феодализма породили совершенно другую культуру. Поэтому старые нации — Франция, Великобритания и Германия — пошли по иному пути. В мире, где предпочтительнее послушание, чем риск, крипто было обречено на жёсткое подавление.

Ранний период Европы определялся раздробленной бюрократией, а не единой стратегией. Первый успех индустрии пришёл в 2015 году, когда Европейский суд (Skatteverket v Hedqvist) освободил обмены Bitcoin от НДС, фактически признав крипто валютой.

Без общеевропейских законов страны шли разными путями до появления MiCA. Франция (закон PACTE) и Германия (лицензии на хранение крипто) построили жёсткие национальные рамки, а Мальта и Швейцария стремились привлечь бизнес с помощью лучших нормативов.

Эта хаотичная эпоха закончилась с принятием 5-й Директивы по борьбе с отмыванием денег в 2020 году, которая ввела жёсткие требования KYC по всему блоку и уничтожила анонимную торговлю. Понимая, что 27 противоречащих друг другу сводов правил невозможны, Комиссия предложила MiCA в конце 2020 года, ознаменовав конец эпохи «лоскутного одеяла» и начало единого регулирования… к неудовольствию всех.

Перспективная модель США

О, chain, видишь ли ты, как Дональд расчищает путь,

То, что долго было запрещено, теперь стало законным?

Трансформация американской регуляторной системы не носит системного характера; её движут публичные фигуры. Смена власти в 2025 году принесла новую философию: меркантилизм вместо морализма.

Запуск Trump мемкоина в декабре 2024 года показал, что элита готова сделать крипто снова влиятельным. Несколько «крипто-пап» теперь управляют процессом, обеспечивая большую свободу для основателей, разработчиков и розничных инвесторов.

Приход Пола Аткинса в SEC был скорее сменой режима, чем просто назначением. Его предшественник, Гэри Генслер, относился к криптоиндустрии с откровенной неприязнью. Он стал «головной болью» поколения; Оксфорд опубликовал исследование о том, насколько болезненно было его правление. Считается, что из-за его агрессивной позиции DeFi потерял годы развития, поскольку регулятор не понимал отрасль, которую должен был направлять.

Аткинс прекратил судебные иски и фактически извинился за них. Его «Project Crypto» — образец бюрократического разворота. Проект направлен на создание режима раскрытия информации настолько стандартного и детального, что он позволяет Уолл-стрит торговать Solana так же, как нефть. Allen & Overy резюмирует план:

Создание четкой нормативной базы для распространения криптоактивов в США

Свобода выбора между кастодианами и торговыми площадками

Поощрение конкуренции и развитие «супер-приложений»

Поддержка onchain-инноваций и децентрализованных финансов

Исключения для инноваций и коммерческая жизнеспособность

Самое важное изменение происходит в Министерстве финансов. Джанет Йеллен считала стейблкоины системным риском. Скотт Бессент, человек с хедж-фондовым мышлением, видит их как единственных новых покупателей госдолга США.

Бессент понимает сложную математику дефицита США. В мире, где иностранные центробанки сокращают закупки казначейских облигаций, спрос эмитентов стейблкоинов на краткосрочные казначейские векселя — плюс для нового главы Минфина. Он считает USDC/USDT не конкурентами доллара, а его проводниками, расширяя гегемонию «зеленого» в странах, где предпочитают держать стейблкоины вместо ослабленного фиата.

Джейми Даймон, который когда-то угрожал уволить трейдера за Bitcoin, совершил выгодный разворот. Запуск JPMorgan кредитования под крипто-залог в 2025 году стал белым флагом. Как сообщает The Block:

JPMorgan Chase разрешит институциональным клиентам использовать bitcoin и ether как залог по кредитам к концу года, поскольку Уолл-стрит всё глубже погружается в криптовалюты.

Программа будет доступна по всему миру и будет опираться на стороннего кастодиана для хранения заложенных активов, как сообщает Bloomberg со ссылкой на источники.

Когда Goldman Sachs и BlackRock начали перетягивать комиссионные за хранение у JPM, война фактически завершилась. Банки победили, не вступая в бой.

Синтия Ламмис, единственная «крипто-леди» Сената, стала самым преданным сторонником нового американского залога. Её предложение о стратегическом резерве Bitcoin перешло от маргинальной идеи к серьёзным слушаниям. Её заявления не повлияли на цену Bitcoin, но её усилия искренни.

Юридический ландшафт 2025 года определяется тем, что уже окончательно решено, и тем, что всё ещё неустойчиво. Текущая администрация настолько заинтересована в крипто, что ведущие юридические фирмы поддерживают онлайн-ленты новостей: Latham & Watkins US Crypto Policy Tracker отслеживает все нововведения от многочисленных регуляторов, которые внедряют новые правила для DeFi. Мы всё ещё на этапе «открытия».

Сейчас две инициативы доминируют в американских дебатах:

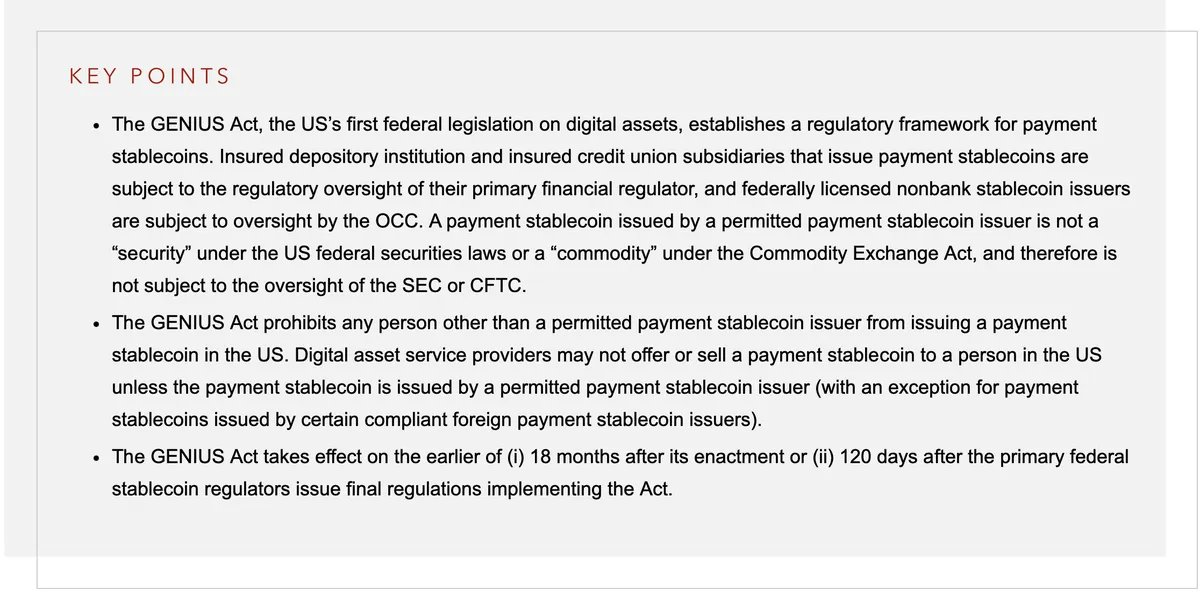

Закон GENIUS (принят в июле 2025 года); GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins) стал моментом, когда Вашингтон занялся стейблкоинами — самым важным активом после Bitcoin. Обязав их иметь обеспечение казначейскими бумагами 1:1, он превратил стейблкоины из системного риска в геополитический инструмент, как золото или нефть. Закон сделал частных эмитентов, таких как Circle и Tether, признанными покупателями американского госдолга. Выгода для всех.

Закон CLARITY остаётся для отрасли «Ожиданием Годо». Он застрял в комитете Палаты представителей и должен урегулировать спор между SEC и CFTC по поводу разграничения ценных бумаг и товаров. Пока он не принят, биржи работают в комфортном, но хрупком режиме, опираясь на временные инструкции агентств, а не на нормы закона.

Сейчас он стал предметом борьбы между республиканцами и демократами, и этот закон используется как инструмент давления обеими сторонами.

Отмена Staff Accounting Bulletin 121 — бухгалтерского правила, запрещавшего банкам держать крипто, требуя учитывать кастодиальные активы как обязательства. Его отмена открыла шлюзы. Это был сигнал, что институциональный капитал (даже пенсионные фонды!) может покупать крипто без риска санкций. Теперь начали предлагать страхование жизни в Bitcoin; будущее выглядит ярко.

Старый Свет: врождённая нелюбовь к риску

В древности господствовали рабство, обычаи и законы, выгодные сильным и угнетающие простых.

Цицерон

В чём смысл такой цивилизации, породившей гениев вроде Платона, Гегеля или Макрона (шутка), если современные создатели подавлены посредственными бюрократами, цель которых — мешать другим создавать?

Как когда-то церковь сжигала учёных на костре, нынешние власти придумывают сложные и запутанные законы, которые отпугивают предпринимателей. Пропасть между молодым американским духом сопротивления и парализованной Европой никогда не была так велика. Брюссель мог бы отказаться от привычной строгости, но выбрал жёсткость.

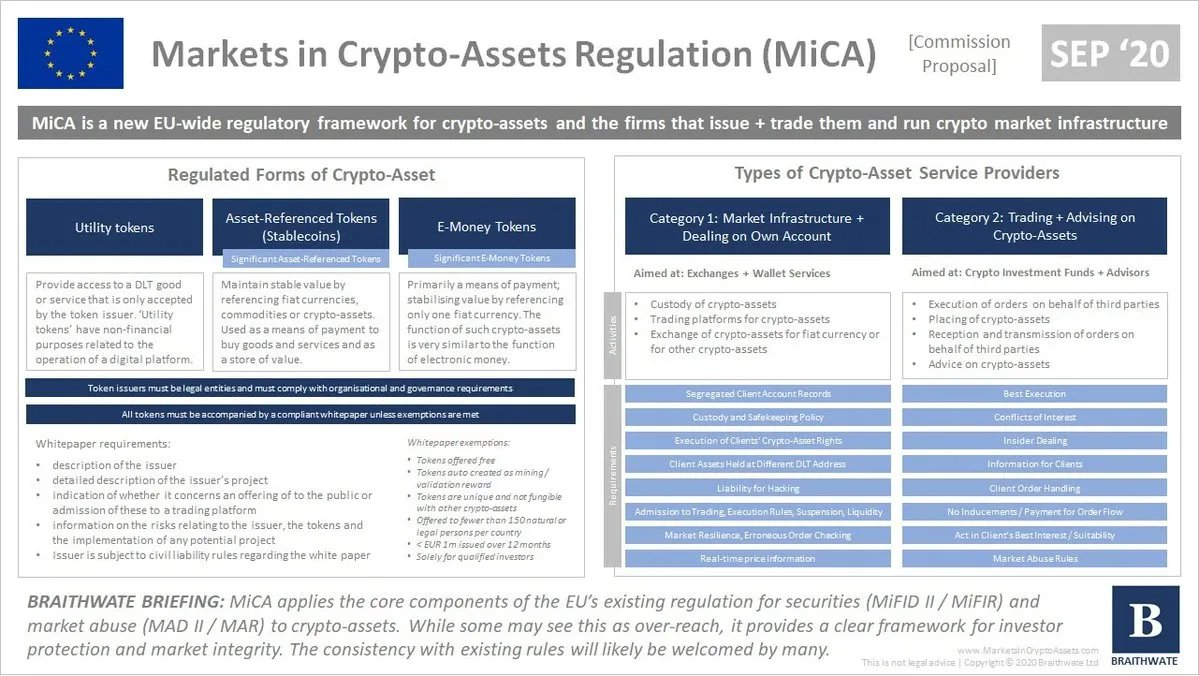

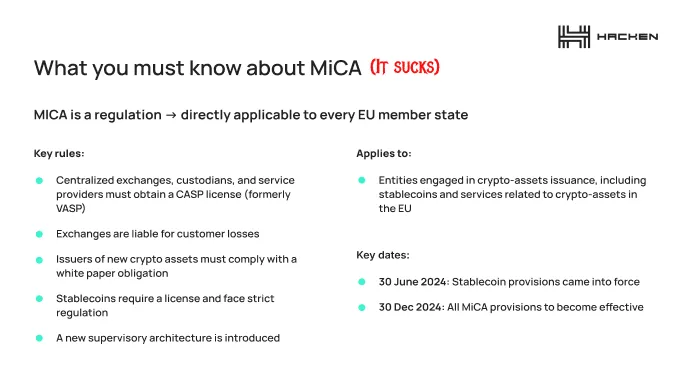

Полная реализация MiCA в конце 2025 года — шедевр бюрократии и катастрофа для инноваций.

MiCA была представлена как «всеобъемлющая структура» — выражение, которое в Брюсселе означает «мучения». Она принесла индустрии ясность, да; ясность, чтобы сбежать.

Главный недостаток MiCA — ошибка в определении: она рассматривает основателей как суверенные банки. Стоимость комплаенса такова, что крипто-бизнесы обречены на провал.

Norton Rose выпустила меморандум, объясняющий регулирование.

Структурно она работает как механизм исключения, переводя цифровые активы в строго регулируемые категории (Asset-Referenced Tokens (ARTs) и E-Money Tokens (EMTs)), а поставщиков услуг с криптоактивами (CASPs) подвергая тяжёлой системе комплаенса по образцу MiFID II, обычно применяемой к финансовым гигантам.

В рамках разделов III и IV регулирование требует от эмитентов стейблкоинов обеспечения резервами 1:1, фактически запрещая алгоритмические стейблкоины, делая их юридически неплатежеспособными (что само по себе может стать системным риском; представьте, что вас запретили в Брюсселе за одну ночь?).

Эмитенты «значимых» токенов подпадают под усиленный надзор Европейского банковского управления, включая требования к капиталу, делающие выпуск токенов стартапом невозможным. Теперь невозможно открыть крипто-компанию без армии юристов и капитала, сравнимого с традиционными финансами.

Раздел V отменяет концепцию облачного обмена. CASPs должны открыть офис в государстве-члене, назначить резидентных директоров, проходящих тесты «fit and proper», и внедрить протоколы раздельного хранения. Требование «Whitepaper» превращает техническую документацию в юридически обязательный проспект, с гражданской ответственностью за ошибки или упущения, лишая отрасль анонимности. Можно открывать необанк.

Хотя регулирование вводит право «паспортирования», позволяя CASP, одобренному в одном государстве, работать по всему ЕЭЗ без локализации, эта «гармонизация» обходится очень дорого.

Она создаёт нормативный «ров», в котором только институциональные игроки способны выдерживать расходы на AML/CFT, мониторинг рынков и отчётность.

MiCA не просто регулирует европейский рынок крипто; она фактически исключает вход без ресурсов, которых у основателей крипто почти всегда нет.

В дополнение к законам ЕС немецкий регулятор BaFin стал посредственным аппаратом комплаенса, эффективным только в обработке документов умирающей отрасли. Франция хотела стать «Web3 Hub» Европы, но столкнулась со своими же барьерами. Французские стартапы не пишут код — они уезжают. Они не могут конкурировать с американским прагматизмом и азиатскими инновациями, что приводит к оттоку талантов в Дубай, Таиланд и Цюрих.

Настоящий «смертельный звон» — запрет стейблкоинов. Запретив неевро-стейблкоины (например, USDT) ради «защиты монетарного суверенитета», ЕС уничтожил единственный надёжный сектор DeFi. Глобальная криптоэкономика держится на стейблах. Заставив европейских трейдеров использовать низколиквидные «евро-токены», Брюссель создал яму ликвидности.

ЕЦБ и ESRB призвали Брюссель запретить модель «multi-issuance», при которой глобальные эмитенты стейблкоинов считают токены, выпущенные в ЕС, взаимозаменяемыми с токенами вне блока. ESRB под руководством Кристин Лагард заявила в отчёте, что массовый вывод токенов неевропейскими держателями может «усилить отток внутри блока».

Великобритания хочет ограничить хранение стейблкоинов до 20 000 GBP на человека, в то время как shitcoins не регулируются. Осторожные стратегии Европы требуют пересмотра, иначе регуляторы спровоцируют крах.

Похоже, объяснение простое: Европа хочет, чтобы её граждане были привязаны к евро, не могли участвовать в экономике США и избежать стагнации. Как пишет Reuters:

Стейблкоины могут отвлечь розничные депозиты из банков еврозоны, а массовый вывод средств с токена может иметь последствия для глобальной стабильности, предупреждает ЕЦБ.

Нелепо!

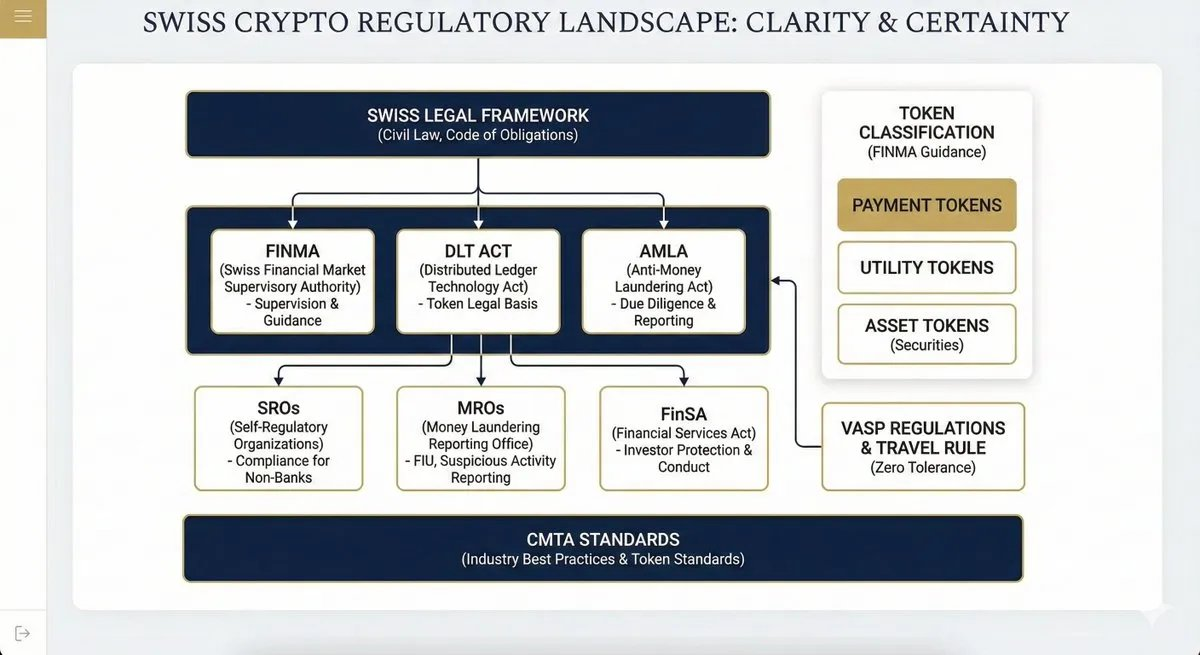

Идеальная модель: Швейцария

Некоторые страны, не обременённые партийной борьбой, устаревшими законами, нашли баланс регулирования. Швейцария — одна из таких стран.

Регуляторная среда разнообразна, работает, дружелюбна, и реальные поставщики и пользователи ценят её:

- Закон о надзоре за финансовым рынком (FINMASA, 2007) создал FINMA как независимый надзорный орган (объединение банковского, страхового и AML-назора).

- FinSA фокусируется на защите инвесторов, устанавливает «общие правила» для посредников, классификацию клиентов и прозрачность (Basic Information Sheets).

- Закон о борьбе с отмыванием денег — основной инструмент против финансовых преступлений, распространяется на всех посредников (включая крипто CASPs).

- DLT-Law (2021) изменил 10 федеральных актов, чтобы признать криптоактивы.

- VASP Regulations, внедряющие FATF Travel Rule без пороговых ограничений.

- Статья 305bis УК Швейцарии определяет уголовное преступление «отмывание денег».

- CMTA Standards — необязательные, но широко принятые отраслевые стандарты.

Регуляторные органы: парламент (принимает акты), FINMA (регулирует через постановления и циркуляры), SRO (саморегулируемые организации, такие как Relai), подконтрольные FINMA. MROS рассматривает SAR (Suspicious Activity Reports) и направляет их прокурорам.

В результате Долина Цуг — эталон для основателей крипто, с логичной структурой, позволяющей работать и действовать в чётко определённых юридических условиях, что успокаивает пользователей и банки.

Вперёд, Америка!

Подход Нового Света к крипто рождается не из стремления к инновациям, а из налогового отчаяния. Европа рассматривает Web3 как налоговую базу, а не отрасль для развития.

Подавление носит структурный и культурный характер. В условиях стареющего населения и перегруженных пенсионных систем ЕС не может позволить себе конкурирующую финансовую индустрию, которую не контролирует. Европа имеет привычку саботировать своих граждан, чтобы предотвратить неконтролируемые перемены. Это чуждо США, которые процветают благодаря конкуренции и воле к власти.

MiCA — не платформа для роста, а смертный приговор. Она создана, чтобы гарантировать, что если гражданин транзакцию, он делает это в системе наблюдения, обеспечивающей государству свою долю. Европа превращается в музей, куда американцы приезжают, чтобы восхищаться прошлым.

Такие страны, как Швейцария и ОАЭ, действуют вне исторических дефектов. Экспортируя доверие через DLT Act, они привлекли фундаментальные проекты (Ethereum, Solana, Cardano). ОАЭ пошли по тому же пути; французы массово переезжают в Дубай.

Мы движемся к эпохе арбитража юрисдикций.

Мы увидим географическое разделение криптоиндустрии. Потребительский сегмент останется в США и Европе, полностью KYC, с высокими налогами и интеграцией с банками, а протоколы мигрируют в юрисдикции Швейцарии, Сингапура и ОАЭ.

Пользователи будут повсюду, но основатели, венчурные фонды, протоколы и разработчики будут вынуждены покидать родные рынки, чтобы найти лучшие условия.

Судьба Европы — стать финансовым музеем. Европа гарантирует гражданам красивое законодательство, бесполезное и губительное для реальных пользователей. Интересно, покупали ли брюссельские технократы Bitcoin или переводили стейблы.

Статус крипто как макроактива неизбежен, и США сохранят место мировой финансовой столицы. Здесь уже предлагают страхование жизни в Bitcoin, крипто-залог, крипто-резервы, поддержку стартапов и среду для разработчиков.

Тревожные мысли на завершение

«Смелый новый мир», который строит Брюссель, больше напоминает не цельную платформу, а фрагментарное «лоскутное одеяло», неуклюжую попытку перенести банковский комплаенс XX века на децентрализованные протоколы XXI века, созданную инженерами, не знающими о капризах ЕЦБ.

Мы должны требовать иной системы, которая ставит реальность выше административного контроля, иначе окончательно задушим экономику Европы.

Крипто — не единственная жертва одержимости риском. Это очередная цель самодовольного бюрократического класса, бродящего по коридорам столиц. Это правящий слой, который регулирует жёстко, потому что не имеет практического опыта. Они никогда не проходили KYC, не получали паспорт или лицензию; так что основатели и пользователи крипто вынуждены иметь дело с некомпетентными людьми, производящими вредные законы.

Европе нужен срочный разворот. Пока ЕС погряз в бюрократии, США активно определяют, как «урегулировать» DeFi, двигаясь к системе, которая работает для всех. Централизация через регулирование была очевидна: признаки были заметны при крахе FTX.

Инвесторы ждут справедливости; нам нужен перерыв от очередного «дикого запада» мемкоинов, взломов и хаоса. Нам нужна структура, позволяющая капиталу безопасно входить (Sequoia, Bain, BlackRock, Citi уже лидируют), а также защищающая пользователей от хищнического капитала.

Рим строился не за день, но мы уже 15 лет в этом эксперименте, а институциональные основы не сформированы. Окно возможностей для создания работающей криптоиндустрии быстро закрывается; промедление и полумеры губят всё, и нужна быстрая, решительная регуляция по обе стороны Атлантики.

Если цикл заканчивается, сейчас лучшее время спасти репутацию и вернуть доверие инвесторам, которых обманывали недобросовестные участники.

Трейдеры 2017, 2021 и 2025 годов требуют решения криптовопроса и заслуженных ATH для любимых активов.

Дисклеймер:

- Статья перепечатана с [castle_labs]. Все права принадлежат автору [castle_labs]. Если есть возражения против перепечатки, обратитесь к команде Gate Learn, и вопрос будет решён оперативно.

- Отказ от ответственности: мнения и позиции, выраженные в статье, принадлежат автору и не являются инвестиционной рекомендацией.

- Переводы статьи выполняются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переводов запрещены.

Пригласить больше голосов

Содержание

Похожие статьи

Альтсезон 2025: Поворот в рассказе и капитальная реструктуризация в атипичном бычьем рынке

Исследование Gate: Обзор рынка криптовалют на 2024 год и прогноз трендов на 2025 год

Все, что Вам нужно знать о торговле по количественным стратегиям

Исследование Gate: биткойн возвращается после преодоления отметки в $70 000, транзакции в блокчейне Solana опережают Ethereum

Исследование Gate: BTC превышает рубеж в 100 000 долларов, объем торгов криптовалютой в ноябре впервые превышает отметку в 10 триллионов долларов