Fundo para a educação dos filhos, preparar na conta dos pais? Usar conta de menor? | Vamos formar ativos enquanto economizamos impostos | Manekuri, informações de investimento da Monex Securities e mídia útil sobre dinheiro

O novo NISA (Sistema de Investimento Isento de Impostos de Baixo Valor), que começa em 2024, destina-se a pessoas com 18 anos ou mais que residem no Japão, e os menores de idade não podem utilizá-lo. Além disso, o Junior NISA foi abolido no final de 2023, e não serão permitidos novos investimentos a partir de 2024.

Às vezes, recebo perguntas como: "Quero investir uma parte de vários subsídios e do dinheiro de ano novo em uma conta em nome da criança, mas onde e como devo começar?" O que devemos fazer nessas situações? Existem várias opções.

1. Investir na conta NISA do responsável e destinar uma parte para despesas educativas.

A primeira é aumentar o valor do investimento acumulado na conta NISA dos próprios pais, aproveitando o aumento do limite de investimento anual do NISA para 3,6 milhões de ienes por pessoa, e destinar uma parte desse valor para despesas educacionais. Vamos apresentar algumas opções.

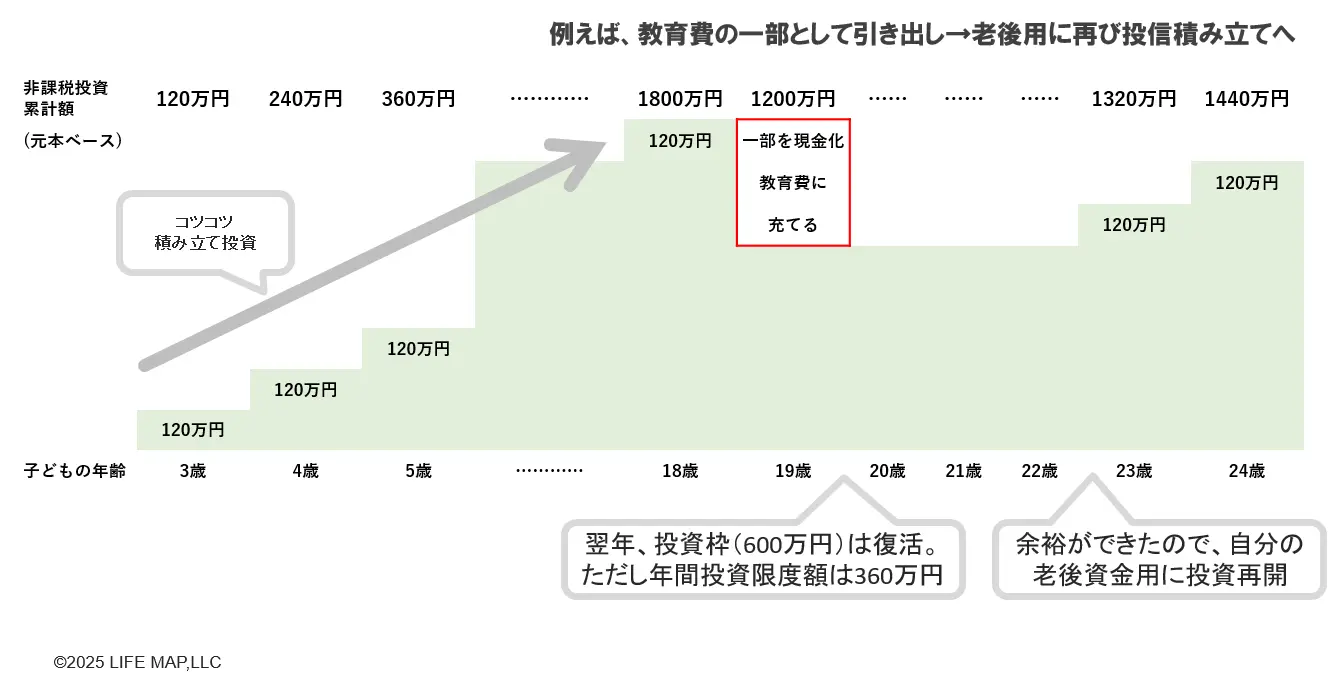

①Investimento sem separação por objetivo

É uma forma de investir parte de um ativo financeiro ou parte do salário, sem colorir como "isto é para educação", e quando precisar de dinheiro, você resgata uma parte para usar. E quando tiver mais folga, você recomeça o investimento.

A partir de 2024, mesmo que o NISA atinja o limite total de 18 milhões de ienes, se uma parte for resgatada, a parte do valor contábil será restaurada nos anos seguintes. Além disso, o investimento nos anos seguintes será limitado ao limite anual de 3,6 milhões de ienes.

【Gráfico 1】Um exemplo de investimento sem divisão por objetivos

Fonte: criado pelo autor

Realizar investimentos regulares sem classificar por objetivos e resgatar quando necessário é razoável, mas também ouço vozes que hesitam em usá-los. Nesse caso, pode ser uma boa ideia adotar os métodos ② ou ③ abaixo.

Dividir em ② conta (limite de investimento acumulado / limite de investimento em crescimento)

Por exemplo, você pode acumular seu fundo de aposentadoria utilizando o "quadro de investimento acumulado" e, para o fundo de educação dos seus filhos, pode utilizar o "quadro de investimento em crescimento" para realizar investimentos acumulados. Mesmo que você acumule o mesmo fundo de investimento, como o quadro de investimento acumulado e o quadro de investimento em crescimento são contas separadas, você pode gerenciá-las de forma distinta.

【Gráfico 2】Método de gestão por conta

Fonte: Criado pelo autor

③Dividir por produto

Se tiver vários filhos, é uma forma de acumular diferentes produtos, como a filha mais velha no fundo A e a filha do meio no fundo B.

【図表3】Método de separação por produtos

Fonte: Criado pelo autor

Além disso, como as contas NISA são destinadas à compra de fundos de investimento e ações listadas, não são adequadas para fundos que planeja usar dentro de alguns anos, mas podem ser uma opção para investimentos de longo prazo se seus filhos ainda são pequenos e você está pensando em um horizonte de 10 a 15 anos. No entanto, mesmo nesse caso, é importante considerar a combinação de investimentos com poupança e seguros.

2. Caso pretenda investir em nome do seu filho

Se você investir em uma conta em nome de seu filho, há duas opções a seguir.

Se você abriu uma conta Júnior NISA até 2023, pode continuar a operar.

Até 2023, os fundos de investimento e ações listadas investidos na conta Júnior NISA podem continuar a ser geridos isentos de impostos até se tornarem adultos. Se não precisar de usar imediatamente, é aconselhável continuar a gestão isenta de impostos.

Quando seu filho atingir a maioridade (18 anos no dia 1 do mês), uma nova conta NISA será automaticamente aberta, mas os produtos geridos na conta Júnior NISA não podem ser transferidos. Você terá que optar por transferi-los para uma conta tributária para adultos (conta específica) ou usar os fundos obtidos com a venda para comprar novos produtos na conta NISA para adultos.

Se precisar de fundos, pode vender os fundos de investimento ou ações cotadas que possui na conta Junior NISA e retirar sem impostos. No entanto, nesse caso, será necessário retirar todos os produtos e encerrar a conta. Não é possível vender apenas alguns produtos financeiros e retirar ou receber dividendos de ações a cada vez.

Um ponto a ser observado é que o Junior NISA, ao contrário do NISA para adultos, não é elegível para a isenção fiscal de 5 anos ao sair do país. Portanto, se você se tornar um não residente devido a intercâmbio no exterior ou transferência dos pais, os produtos mantidos na conta Junior NISA serão transferidos para uma conta geral (conta tributável) (*).

Caso você se torne um não residente devido a estudos no exterior, considere a possibilidade de encerrar sua conta Junior NISA e fazer um saque.

(※Se você tiver uma conta específica aberta, pode integrá-la na conta específica ao retornar ao país, realizando certos procedimentos)

②A partir de agora, a parte que vou investir será utilizada através da abertura de uma conta de menores (conta tributável).

Uma das formas é abrir uma conta de menor em nome de seu filho em uma instituição financeira e gerir o dinheiro recebido através de várias ajudas, dinheiro de Natal ou presentes. Nesse caso, será utilizado uma conta tributável, e os lucros estarão sujeitos a impostos.

Estou entrevistando investidores individuais, e os pais estão se esforçando para decidir o que comprar nas contas de seus filhos. Há pessoas que estão acumulando fundos de índice de forma eficiente, enquanto outras possuem fundos de investimento que valorizam o diálogo com os beneficiários (detentores de fundos). No último caso, parece haver um objetivo de conectar as experiências e percepções dos filhos, possuindo uma parte de fundos de investimento que realizam seminários e eventos nos quais as crianças podem participar.

Por exemplo, a Sra. A está a acumular um fundo de índice que investe em ações de países desenvolvidos, ações de mercados emergentes e ações japonesas na proporção de 6:3:1 na conta dos seus filhos (conta de menores). Existem também fundos de índice que investem em ações de todo o mundo, mas a Sra. A explica que escolheu os três fundos de índice porque achou que "quando as crianças forem capazes de compreender, será bom transmitir que os movimentos de preço são diferentes para cada classe de ativos."

O Sr. B está acumulando um fundo de índice de ações em todo o mundo na conta de menor de idade do seu filho (80% do total), mas também está combinando com um fundo ativo que investe em algumas ações japonesas e americanas. "Os fundos de investimento são direcionados a ações de empresas individuais, e eu quero que eles tenham consciência de que o seu dinheiro está sendo investido nessas empresas (através do fundo de investimento), e que o dinheiro e a sociedade estão funcionando assim, por isso estou incluindo um pouco de fundo ativo" é a razão para isso.

Em contas de menores, isso também significa aumentar a longo prazo, mas ao observar esses casos, há também a perspectiva de como você gostaria que seu filho se sentisse e o que gostaria que ele aprendesse, e sinto que não há uma única resposta correta.

Ver original

Esta página pode conter conteúdos de terceiros, que são fornecidos apenas para fins informativos (sem representações/garantias) e não devem ser considerados como uma aprovação dos seus pontos de vista pela Gate, nem como aconselhamento financeiro ou profissional. Consulte a Declaração de exoneração de responsabilidade para obter mais informações.

Fundo para a educação dos filhos, preparar na conta dos pais? Usar conta de menor? | Vamos formar ativos enquanto economizamos impostos | Manekuri, informações de investimento da Monex Securities e mídia útil sobre dinheiro

O novo NISA (Sistema de Investimento Isento de Impostos de Baixo Valor), que começa em 2024, destina-se a pessoas com 18 anos ou mais que residem no Japão, e os menores de idade não podem utilizá-lo. Além disso, o Junior NISA foi abolido no final de 2023, e não serão permitidos novos investimentos a partir de 2024.

Às vezes, recebo perguntas como: "Quero investir uma parte de vários subsídios e do dinheiro de ano novo em uma conta em nome da criança, mas onde e como devo começar?" O que devemos fazer nessas situações? Existem várias opções.

1. Investir na conta NISA do responsável e destinar uma parte para despesas educativas.

A primeira é aumentar o valor do investimento acumulado na conta NISA dos próprios pais, aproveitando o aumento do limite de investimento anual do NISA para 3,6 milhões de ienes por pessoa, e destinar uma parte desse valor para despesas educacionais. Vamos apresentar algumas opções.

①Investimento sem separação por objetivo

É uma forma de investir parte de um ativo financeiro ou parte do salário, sem colorir como "isto é para educação", e quando precisar de dinheiro, você resgata uma parte para usar. E quando tiver mais folga, você recomeça o investimento.

A partir de 2024, mesmo que o NISA atinja o limite total de 18 milhões de ienes, se uma parte for resgatada, a parte do valor contábil será restaurada nos anos seguintes. Além disso, o investimento nos anos seguintes será limitado ao limite anual de 3,6 milhões de ienes.

【Gráfico 1】Um exemplo de investimento sem divisão por objetivos Fonte: criado pelo autor

Realizar investimentos regulares sem classificar por objetivos e resgatar quando necessário é razoável, mas também ouço vozes que hesitam em usá-los. Nesse caso, pode ser uma boa ideia adotar os métodos ② ou ③ abaixo.

Fonte: criado pelo autor

Realizar investimentos regulares sem classificar por objetivos e resgatar quando necessário é razoável, mas também ouço vozes que hesitam em usá-los. Nesse caso, pode ser uma boa ideia adotar os métodos ② ou ③ abaixo.

Dividir em ② conta (limite de investimento acumulado / limite de investimento em crescimento)

Por exemplo, você pode acumular seu fundo de aposentadoria utilizando o "quadro de investimento acumulado" e, para o fundo de educação dos seus filhos, pode utilizar o "quadro de investimento em crescimento" para realizar investimentos acumulados. Mesmo que você acumule o mesmo fundo de investimento, como o quadro de investimento acumulado e o quadro de investimento em crescimento são contas separadas, você pode gerenciá-las de forma distinta.

【Gráfico 2】Método de gestão por conta Fonte: Criado pelo autor

Fonte: Criado pelo autor

③Dividir por produto

Se tiver vários filhos, é uma forma de acumular diferentes produtos, como a filha mais velha no fundo A e a filha do meio no fundo B.

【図表3】Método de separação por produtos Fonte: Criado pelo autor

Além disso, como as contas NISA são destinadas à compra de fundos de investimento e ações listadas, não são adequadas para fundos que planeja usar dentro de alguns anos, mas podem ser uma opção para investimentos de longo prazo se seus filhos ainda são pequenos e você está pensando em um horizonte de 10 a 15 anos. No entanto, mesmo nesse caso, é importante considerar a combinação de investimentos com poupança e seguros.

Fonte: Criado pelo autor

Além disso, como as contas NISA são destinadas à compra de fundos de investimento e ações listadas, não são adequadas para fundos que planeja usar dentro de alguns anos, mas podem ser uma opção para investimentos de longo prazo se seus filhos ainda são pequenos e você está pensando em um horizonte de 10 a 15 anos. No entanto, mesmo nesse caso, é importante considerar a combinação de investimentos com poupança e seguros.

2. Caso pretenda investir em nome do seu filho

Se você investir em uma conta em nome de seu filho, há duas opções a seguir.

Se você abriu uma conta Júnior NISA até 2023, pode continuar a operar.

Até 2023, os fundos de investimento e ações listadas investidos na conta Júnior NISA podem continuar a ser geridos isentos de impostos até se tornarem adultos. Se não precisar de usar imediatamente, é aconselhável continuar a gestão isenta de impostos.

Quando seu filho atingir a maioridade (18 anos no dia 1 do mês), uma nova conta NISA será automaticamente aberta, mas os produtos geridos na conta Júnior NISA não podem ser transferidos. Você terá que optar por transferi-los para uma conta tributária para adultos (conta específica) ou usar os fundos obtidos com a venda para comprar novos produtos na conta NISA para adultos.

Se precisar de fundos, pode vender os fundos de investimento ou ações cotadas que possui na conta Junior NISA e retirar sem impostos. No entanto, nesse caso, será necessário retirar todos os produtos e encerrar a conta. Não é possível vender apenas alguns produtos financeiros e retirar ou receber dividendos de ações a cada vez.

Um ponto a ser observado é que o Junior NISA, ao contrário do NISA para adultos, não é elegível para a isenção fiscal de 5 anos ao sair do país. Portanto, se você se tornar um não residente devido a intercâmbio no exterior ou transferência dos pais, os produtos mantidos na conta Junior NISA serão transferidos para uma conta geral (conta tributável) (*).

Caso você se torne um não residente devido a estudos no exterior, considere a possibilidade de encerrar sua conta Junior NISA e fazer um saque.

(※Se você tiver uma conta específica aberta, pode integrá-la na conta específica ao retornar ao país, realizando certos procedimentos)

②A partir de agora, a parte que vou investir será utilizada através da abertura de uma conta de menores (conta tributável).

Uma das formas é abrir uma conta de menor em nome de seu filho em uma instituição financeira e gerir o dinheiro recebido através de várias ajudas, dinheiro de Natal ou presentes. Nesse caso, será utilizado uma conta tributável, e os lucros estarão sujeitos a impostos.

Estou entrevistando investidores individuais, e os pais estão se esforçando para decidir o que comprar nas contas de seus filhos. Há pessoas que estão acumulando fundos de índice de forma eficiente, enquanto outras possuem fundos de investimento que valorizam o diálogo com os beneficiários (detentores de fundos). No último caso, parece haver um objetivo de conectar as experiências e percepções dos filhos, possuindo uma parte de fundos de investimento que realizam seminários e eventos nos quais as crianças podem participar.

Por exemplo, a Sra. A está a acumular um fundo de índice que investe em ações de países desenvolvidos, ações de mercados emergentes e ações japonesas na proporção de 6:3:1 na conta dos seus filhos (conta de menores). Existem também fundos de índice que investem em ações de todo o mundo, mas a Sra. A explica que escolheu os três fundos de índice porque achou que "quando as crianças forem capazes de compreender, será bom transmitir que os movimentos de preço são diferentes para cada classe de ativos."

O Sr. B está acumulando um fundo de índice de ações em todo o mundo na conta de menor de idade do seu filho (80% do total), mas também está combinando com um fundo ativo que investe em algumas ações japonesas e americanas. "Os fundos de investimento são direcionados a ações de empresas individuais, e eu quero que eles tenham consciência de que o seu dinheiro está sendo investido nessas empresas (através do fundo de investimento), e que o dinheiro e a sociedade estão funcionando assim, por isso estou incluindo um pouco de fundo ativo" é a razão para isso.

Em contas de menores, isso também significa aumentar a longo prazo, mas ao observar esses casos, há também a perspectiva de como você gostaria que seu filho se sentisse e o que gostaria que ele aprendesse, e sinto que não há uma única resposta correta.