Porque é que o Bitcoin caiu antes do aumento da taxa de juro por parte do Banco do Japão?

No dia 15 de dezembro, o Bitcoin caiu de 90 000 $ para 85 616 $ — uma descida superior a 5 % num único dia.

Nesse dia, não se registaram choques relevantes nem notícias negativas, e os dados on-chain não indicaram pressão de venda invulgar. Se acompanhássemos apenas as notícias do setor cripto, seria difícil encontrar uma explicação razoável.

Por outro lado, o ouro foi cotado a 4 323 $ por onça, apenas menos 1 $ do que no dia anterior.

Um ativo caiu 5 %; o outro praticamente não mexeu.

Se o Bitcoin fosse realmente “ouro digital” — uma proteção contra inflação e desvalorização das moedas fiduciárias — deveria comportar-se mais como o ouro em momentos de risco. No entanto, desta vez, o seu desempenho assemelhou-se claramente ao das ações tecnológicas de alta volatilidade no Nasdaq.

O que está a motivar esta venda? A resposta pode estar em Tóquio.

O Efeito Borboleta de Tóquio

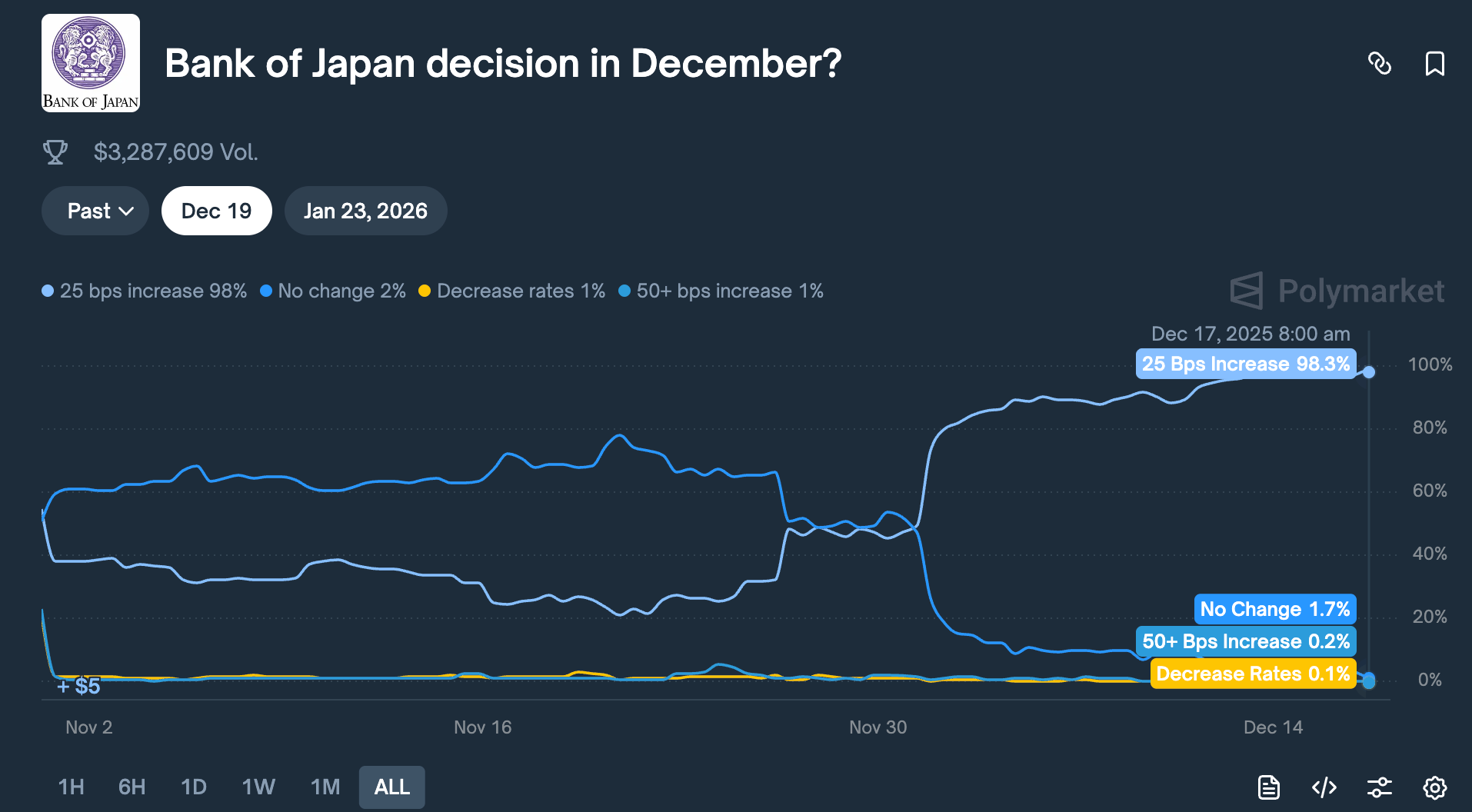

No dia 19 de dezembro, o Banco do Japão reúne para decidir a política monetária. O mercado espera um aumento de 25 pontos base, elevando a taxa de referência de 0,5 % para 0,75 %.

Apesar de 0,75 % parecer modesto, é o valor mais alto em quase 30 anos no Japão. Em plataformas como Polymarket, a probabilidade deste aumento é de 98 %.

Como pode uma decisão de um banco central tão distante, em Tóquio, provocar uma queda de 5 % no Bitcoin em apenas 48 horas?

A explicação está no “yen carry trade”.

O mecanismo é direto:

As taxas de juro japonesas mantêm-se próximas de zero, ou mesmo negativas, há anos, tornando o financiamento em yen praticamente gratuito. Assim, hedge funds globais, gestores de ativos e trading desks pediram emprestado grandes somas em yen, converteram-nas em dólares americanos e investiram em ativos de maior rendimento — Treasuries dos EUA, ações dos EUA ou criptomoedas.

Desde que o retorno destes ativos seja superior ao custo de financiamento em yen, a diferença é lucro.

Esta estratégia existe há décadas e tem uma dimensão colossal — tão grande que é difícil de quantificar. Estimativas conservadoras apontam para várias centenas de milhares de milhões de dólares; com derivados, alguns analistas acreditam que pode atingir vários biliões.

O Japão tem ainda uma posição especial:

É o maior detentor estrangeiro de Treasuries dos EUA, com 1,18 biliões $ em obrigações do Tesouro norte-americano.

Isso significa que alterações nos fluxos de capitais japoneses afetam diretamente o mercado de obrigações mais relevante do mundo — e, por consequência, o preço de todos os ativos de risco.

Quando o Banco do Japão sobe as taxas, a base desta estratégia é abalada.

Primeiro, o custo de financiamento em yen aumenta e as margens de arbitragem diminuem. Mais importante, a expectativa de subida das taxas valoriza o yen. Como estas instituições pediram yen emprestado e converteram em dólares para investir,

agora precisam de vender ativos em dólares e reconverter os montantes em yen para reembolsar os empréstimos. Quanto mais forte o yen, mais ativos têm de vender.

Esta “venda forçada” não faz distinção de momento nem de classe de ativos. Os ativos mais líquidos e fáceis de converter em dinheiro são vendidos primeiro.

Por isso, o Bitcoin, que negocia 24/7, tem menos profundidade que as ações e não dispõe de circuit breakers, é frequentemente o primeiro a ser penalizado.

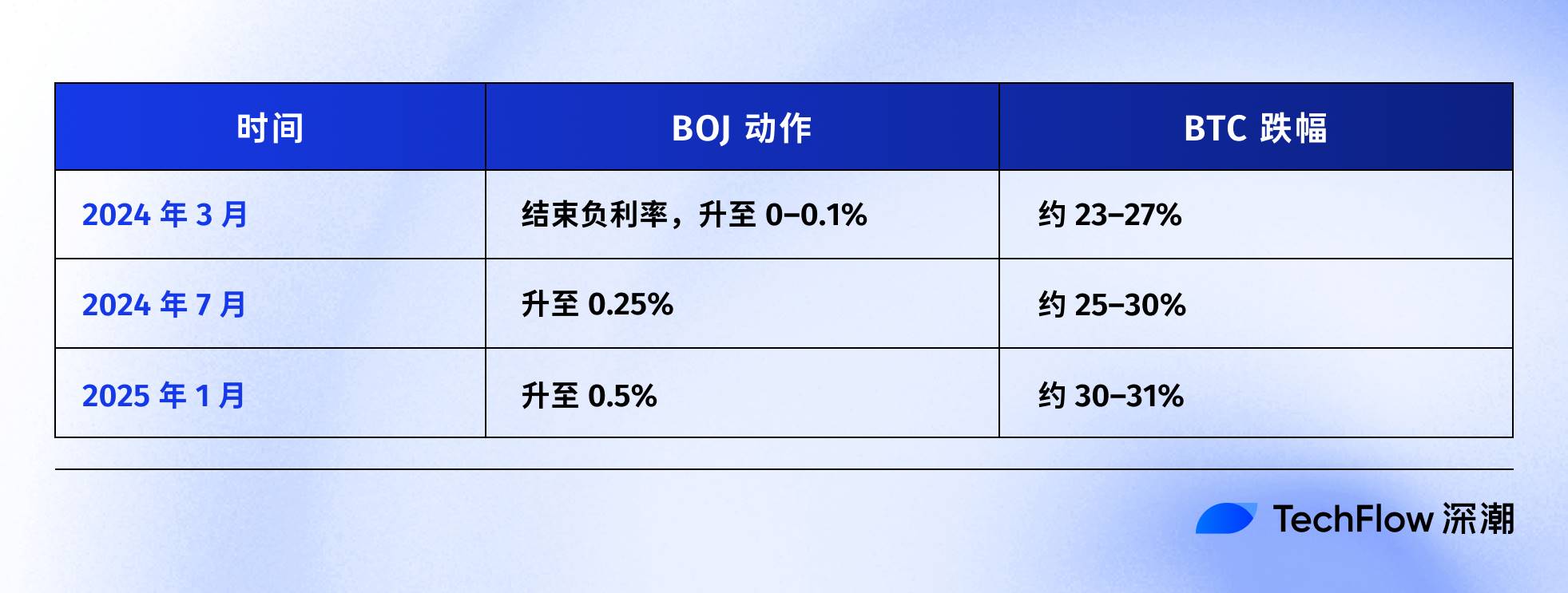

O histórico recente de subidas das taxas pelo Banco do Japão confirma esta hipótese:

O caso mais recente foi a 31 de julho de 2024. Após o BOJ subir as taxas para 0,25 %, o yen valorizou face ao dólar de 160 para menos de 140. O BTC caiu de 65 000 $ para 50 000 $ numa semana — uma queda de 23 % — eliminando 60 mil milhões $ de capitalização do mercado cripto.

Analistas on-chain relatam que, após cada uma das últimas três subidas das taxas pelo BOJ, o BTC registou correções superiores a 20 %.

Embora o momento e a dimensão variem, a direção é surpreendentemente constante:

Quando o Japão aperta a política monetária, o BTC é sempre o mais afetado.

Por isso, considero que os acontecimentos de 15 de dezembro foram, essencialmente, uma antecipação do mercado. Mesmo antes da decisão de 19 de dezembro, o capital já estava a sair.

Nesse dia, os ETFs de BTC nos EUA registaram saídas líquidas de 357 milhões $ — o maior valor diário em duas semanas. Mais de 600 milhões $ em posições long alavancadas em cripto foram liquidadas em 24 horas.

Provavelmente não foi pânico de investidores de retalho, mas sim uma reação em cadeia de trades de arbitragem desfeitos.

O Bitcoin Continua a Ser Ouro Digital?

Já explicámos o mecanismo do yen carry trade, mas surge outra questão:

Porque é que o BTC é sempre o primeiro ativo a ser vendido?

É comum dizer-se que o BTC tem “boa liquidez e negocia 24/7”. É verdade, mas não explica tudo.

A verdadeira razão é que, nos últimos dois anos, o BTC foi reclassificado: deixou de ser um “ativo alternativo” independente das finanças tradicionais — integra agora o portefólio de risco de Wall Street.

Em janeiro do ano passado, a SEC dos EUA aprovou ETFs de Bitcoin spot — um marco aguardado há uma década pela indústria cripto. Gestores de ativos como BlackRock e Fidelity podem agora incluir legalmente BTC nos portefólios dos clientes.

O capital entrou, mas trouxe uma mudança de identidade: os detentores de BTC mudaram.

Antes, os compradores de BTC eram nativos cripto, investidores de retalho e family offices agressivos.

Agora, incluem fundos de pensões, hedge funds e modelos de alocação de ativos. Estas instituições também detêm ações dos EUA, Treasuries e ouro, gerindo orçamentos de risco entre classes de ativos.

Quando precisam de reduzir risco, não vendem apenas BTC ou ações — ajustam todas as exposições proporcionalmente.

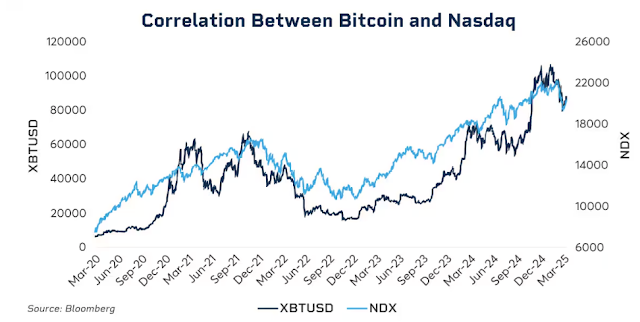

Os dados comprovam esta ligação.

No início de 2025, a correlação móvel de 30 dias entre BTC e Nasdaq 100 atingiu 0,80 — o valor mais alto desde 2022. Antes de 2020, esta correlação oscilava entre -0,2 e 0,2, praticamente inexistente.

Mais relevante ainda, esta correlação dispara em períodos de stress de mercado.

Durante o crash pandémico de março de 2020, as subidas agressivas das taxas pela Fed em 2022 e as preocupações tarifárias no início de 2025, BTC e ações dos EUA tornaram-se ainda mais próximos à medida que o sentimento de aversão ao risco se intensificou.

Em momentos de pânico, as instituições não distinguem entre “ativos cripto” e “ações tecnológicas” — só veem risco.

Isto coloca a questão: ainda se mantém a narrativa do ouro digital?

Observando o longo prazo, desde 2025, o ouro valorizou mais de 60 % — o melhor ano desde 1979 — enquanto o BTC caiu mais de 30 % desde o máximo.

Ambos são promovidos como proteção contra inflação e desvalorização das moedas fiduciárias, mas, no mesmo contexto macro, seguiram caminhos opostos.

Isto não significa que o valor de longo prazo do BTC esteja em causa — o retorno anual composto a cinco anos continua a superar largamente o S&P 500 e o Nasdaq.

Mas nesta fase, a lógica de valorização de curto prazo mudou: é agora um ativo de elevado risco e volatilidade, não um porto seguro.

Compreender isto é essencial para perceber porque um aumento de 25 pontos base pelo BOJ pode fazer o BTC cair milhares de dólares em apenas 48 horas.

Não são os investidores japoneses que estão a vender BTC; é o facto de, com o aperto da liquidez global, as instituições reduzirem todas as exposições de risco em simultâneo — e o BTC é o elo mais volátil e líquido dessa cadeia.

O Que Vai Acontecer a 19 de Dezembro?

Na altura em que escrevo, faltam ainda dois dias para a reunião de política monetária do BOJ.

O mercado já incorporou o aumento das taxas. O rendimento das obrigações governamentais japonesas a 10 anos subiu para 1,95 %, o valor mais alto em 18 anos. O mercado obrigacionista já antecipou uma política mais restritiva.

Se o aumento das taxas está totalmente esperado, será que o dia 19 de dezembro ainda trará um choque?

A história mostra que sim, mas o impacto depende da comunicação do banco central.

O efeito de uma decisão de política não depende só do número — depende do sinal. Para o mesmo aumento de 25 pontos base, se o governador do BOJ, Kazuo Ueda, disser: “Vamos avaliar os próximos passos com cautela, com base nos dados”, o mercado pode acalmar.

Se disser: “As pressões inflacionistas persistem e novo aperto é possível”, pode desencadear nova vaga de vendas.

A inflação atual no Japão ronda os 3 %, acima da meta de 2 % do BOJ. O que preocupa o mercado não é este aumento, mas se o Japão está a entrar num ciclo prolongado de restrição.

Se for esse o caso, o desmantelamento do yen carry trade pode tornar-se um processo de meses, e não um evento isolado.

No entanto, alguns analistas têm uma perspetiva diferente desta vez.

Primeiro, as posições especulativas em yen passaram de líquidas vendidas para líquidas compradas. A forte venda de julho de 2024 deveu-se em parte ao mercado ter sido apanhado de surpresa — havia ainda grandes posições vendidas em yen. Agora, o posicionamento inverteu-se, limitando o potencial de valorização inesperada.

Segundo, os rendimentos das obrigações governamentais japonesas já subiram ao longo do ano, de 1,1 % no início para quase 2 % atualmente. Em certa medida, o mercado “já subiu as taxas” e o BOJ está apenas a acompanhar.

Terceiro, a Reserva Federal acabou de cortar as taxas em 25 pontos base e a liquidez global está, em geral, a aliviar. O Japão está a apertar contra a tendência, mas se a liquidez em dólares se mantiver abundante, pode compensar parcialmente a pressão do lado do yen.

Estes fatores não garantem que o BTC não caia, mas podem significar que qualquer queda seja menos acentuada do que em episódios anteriores.

Historicamente, após subidas das taxas pelo BOJ, o BTC costuma atingir mínimos uma a duas semanas depois, seguido de consolidação ou recuperação. Se este padrão se mantiver, o final de dezembro e início de janeiro poderão ser o período mais volátil — mas também uma potencial oportunidade após vendas forçadas.

Aceite e Afetado

Em síntese, a cadeia lógica é clara:

Subida das taxas pelo BOJ → desmantelamento do yen carry trade → aperto global da liquidez → corte de risco pelas instituições → BTC, como ativo de alto beta, é vendido primeiro.

O próprio BTC não fez nada de errado neste processo.

Simplesmente está no fim da cadeia global de liquidez macro — uma posição que não controla.

Pode não gostar, mas este é o novo normal na era dos ETFs.

Antes de 2024, o preço do BTC era sobretudo influenciado por fatores nativos de cripto: ciclos de halving, dados on-chain, tendências de exchanges e atualizações regulatórias. A sua correlação com ações e Treasuries dos EUA era baixa, sendo realmente uma “classe de ativos independente”.

Depois de 2024, Wall Street entrou em cena.

O BTC é agora gerido no mesmo quadro de risco que ações e obrigações. A sua estrutura de propriedade e lógica de valorização mudaram.

A capitalização do mercado de BTC disparou de várias centenas de milhares de milhões para 1,7 biliões $. Mas isto trouxe um efeito colateral: o BTC perdeu imunidade aos eventos macroeconómicos.

Uma simples declaração da Fed ou decisão do BOJ pode mover o preço mais de 5 % em poucas horas.

Se acredita na narrativa do “ouro digital” — que o BTC é refúgio em tempos turbulentos — o desempenho de 2025 pode ser dececionante. Pelo menos por agora, o mercado não o trata como porto seguro.

Talvez seja apenas um desalinhamento temporário. Talvez a adoção institucional ainda esteja numa fase inicial e, à medida que as alocações estabilizem, o BTC recupere o ritmo. Talvez o próximo halving volte a provar a força dos fatores nativos de cripto…

Até lá, se detém BTC, tem de aceitar esta realidade:

Está igualmente exposto à liquidez global. O que acontecer numa sala de reuniões em Tóquio pode ter mais impacto na sua conta na próxima semana do que qualquer métrica on-chain.

Este é o preço da institucionalização. Decidir se vale a pena ou não cabe a cada um.

Aviso Legal:

- Este artigo é republicado a partir de [TechFlow], com direitos de autor pertencentes ao autor original [David]. Caso se oponha a esta republicação, contacte a equipa Gate Learn, que tratará do assunto o mais rapidamente possível, de acordo com os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As restantes versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Exceto se Gate for mencionado, não é permitido copiar, distribuir ou plagiarizar o artigo traduzido.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

O que é a BTC mineração?

O que são Narrativas Cripto? Principais Narrativas para 2025 (ATUALIZADO)

Qual é o problema dos generais bizantinos