A Verdade Sobre os Market Makers: Manipulação de Preços, Liquidez e Como os Traders de Retalho São Prejudicados

Esta recente quebra abrupta levou muitos formadores de mercado da Binance a especular que enfrentaram dificuldades — até mesmo o PAX Gold ($PAXG), lastreado em ouro, registou picos de preço súbitos semelhantes.

Porque é que os investidores de retalho tantas vezes afirmam que os preços descem logo após comprarem e sobem assim que vendem?

Afinal, qual é o papel de um formador de mercado e como funciona o seu mecanismo?

1. Reembolsos nas comissões de negociação

2. Colocação bilateral de ordens: Ao executar ordens de compra e venda, os formadores de mercado lucram com pequenos spreads. Estes ganhos incrementais resultam da captação de liquidez através da assimetria temporal e informacional.

3. Descoberta de preço: Facilitam a formação eficiente dos preços de mercado e fornecem liquidez essencial

4. Negociação própria: Gerem o livro de ordens e, por vezes, coordenam com eventos noticiosos para transferir liquidez para os participantes de retalho

O termo “formador de mercado” refere-se a uma entidade que cria um mercado onde antes não existia.

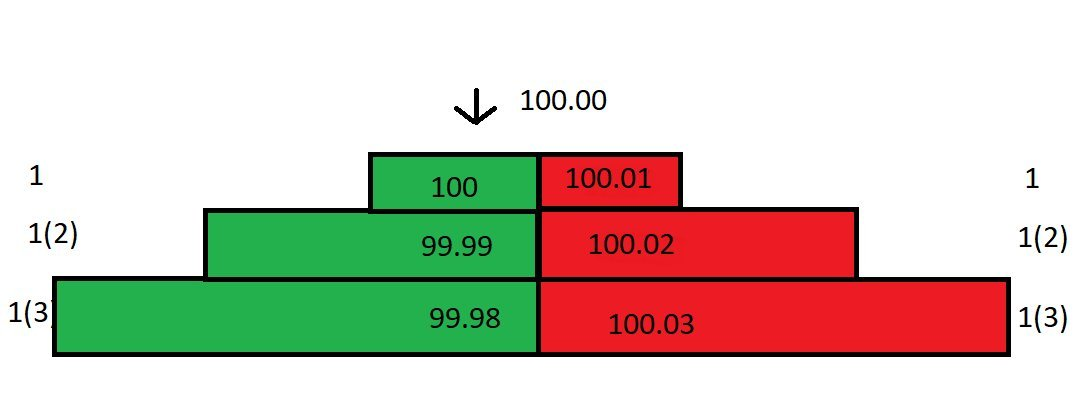

Imagine que é o formador de mercado de um determinado projeto. O livro de ordens apresenta a seguinte estrutura:

Imagine que não existem outros investidores a colocar ordens limitadas; é o único fornecedor de liquidez — ou seja, o único formador de mercado. O incremento mínimo de preço é 0,01. As ordens de mercado pagam uma comissão de 0,025%; as ordens limitadas recebem um reembolso de 0,01%.

Na qualidade de formador de mercado, coloca ordens limitadas. Cada ordem de mercado que corresponde ao seu preço confere-lhe um reembolso de 0,01%.

A diferença entre a melhor oferta/proposta (BBO) denomina-se spread. Neste momento, o spread no livro de ordens é 0,01.

Suponhamos que chega uma ordem de venda de mercado e corresponde à sua melhor compra a 100. Paga 100, mas o vendedor recebe apenas 99,975 devido à comissão de negociação de 0,025%. Recebe um reembolso de 0,01%, pelo que o seu custo líquido é 99,99.

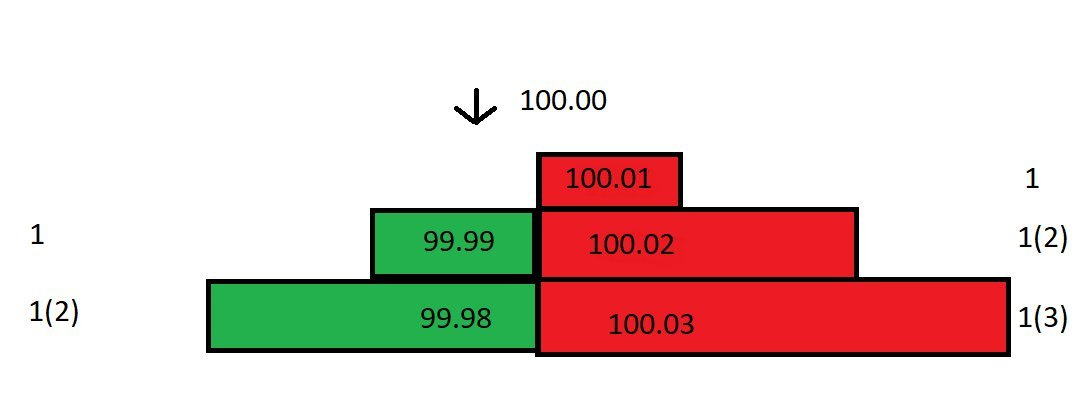

Com a melhor compra removida, o spread no livro de ordens alarga-se para 0,02. O último preço negociado mantém-se em 100:

Se surgir uma ordem de compra, irá corresponder à sua melhor venda a 100,01. Comprou anteriormente a 99,99 e agora vende a 100,01, obtendo 0,02, mais o reembolso, para um lucro de ida e volta total de cerca de 0,03.

Apesar de o spread entre a sua melhor compra (100) e melhor venda (100,01) ser apenas 0,01, o seu lucro efetivo é de 0,03!

Se as ordens de mercado continuarem a corresponder às suas ordens limitadas, ganha 0,03 por transação. Ao longo do tempo, estes pequenos lucros podem somar-se rapidamente.

No entanto, os mercados raramente evoluem conforme o previsto. Depois de comprar a 99,99, o preço à vista desce de 100 para 99,80. Retira rapidamente as suas compras a 99,99 e 99,98 para evitar arbitragem.

Agora, com o preço nos 99,80 e a sua melhor venda a 100,01, os compradores podem achar o preço demasiado elevado. Se baixar a venda para 99,81 incorreria numa perda de 0,17.

Enquanto único formador de mercado, pode aproveitar a sua posição para ajustar o livro de ordens e reduzir as perdas.

Calcula o preço de equilíbrio de venda. Como comprou a 99,99, para não ter prejuízo, a sua melhor venda deve ser 99,98 (com o reembolso, recebe 99,99 — ficando sem lucro nem perda).

Atualiza o livro de ordens, colocando compras a 99,80 e 99,79, e uma venda a 99,98:

Ainda que o spread seja agora significativo, pode optar por não baixar o preço de venda. Idealmente, um comprador aceitará a sua venda a 99,98. Caso contrário, as compras mais baixas (99,80) podem atrair ordens de mercado.

Neste momento, uma ordem de compra de mercado corresponde à sua melhor compra. Detém dois contratos e o seu custo médio é (99,79+99,99)/2 = 99,89. Este valor mais baixo reflete o reembolso de 0,01% aplicado à sua transação recente.

O seu custo médio de inventário baixou para 99,89. Reduz a sua melhor venda de 99,98 para 99,89, reduzindo para metade o spread. Ao repetir este processo, pode reduzir o custo e apertar o spread.

Neste exemplo, o preço variou apenas 0,2%. Mas se, de repente, oscilar 5%, 10% ou mais, mesmo estas estratégias podem não ser suficientes para evitar perdas devido ao alargamento do spread!

Por isso, os formadores de mercado devem analisar dois fatores:

Quão volátil é o preço ao longo de diferentes períodos temporais?

Qual é o volume de negociação no mercado?

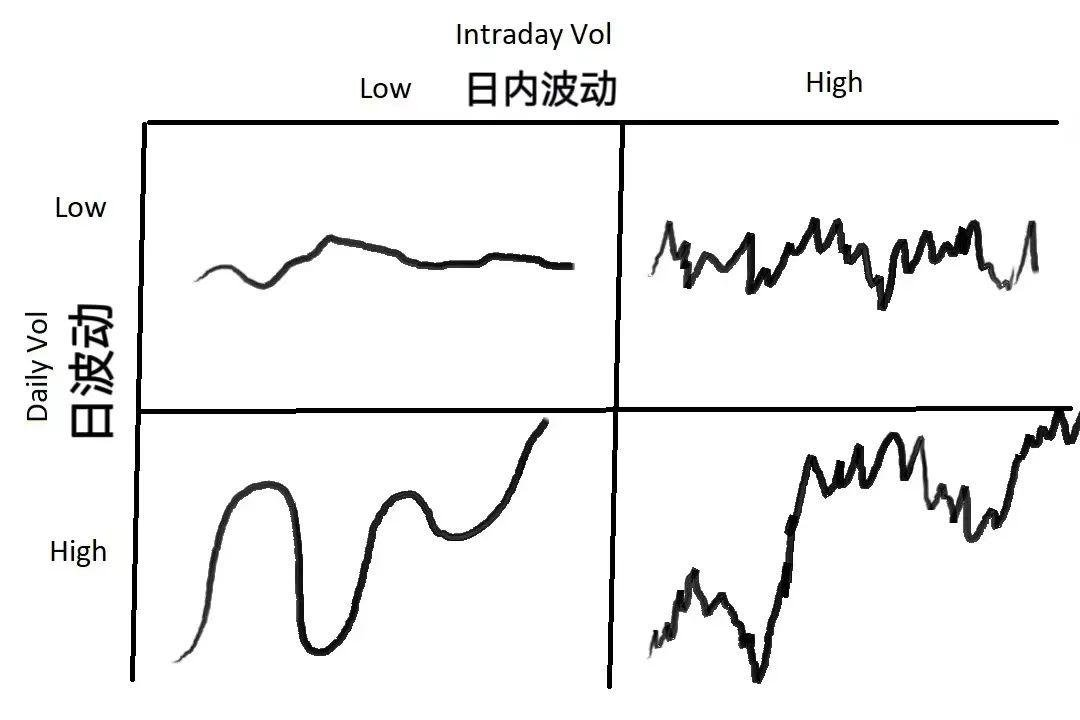

A volatilidade refere-se ao grau de desvio do preço face à sua média, variando consoante o intervalo temporal. Um produto pode ser errático num gráfico de um minuto, mas estável num gráfico diário. O volume reflete a liquidez, afetando tanto o spread como a taxa de execução das ordens.

O gráfico acima ilustra quatro tipos de volatilidade de preços. Os formadores de mercado devem ajustar as estratégias em conformidade:

Se a volatilidade global de mercado for baixa — tanto diária como intradiária — opte por um spread reduzido para maximizar o volume de negociação.

Se a volatilidade diária for baixa mas a intradiária elevada (grandes oscilações sem variação líquida), alargue o spread e utilize ordens de maior dimensão. Se os preços se moverem contra si, faça média para mitigar a perda.

Se a volatilidade diária for elevada mas a intradiária baixa (mercado em tendência estável), utilize um spread mais reduzido e apertado.

Se tanto a volatilidade diária como intradiária forem elevadas, alargue o spread e reduza o volume das ordens. Este é o cenário mais arriscado, frequentemente afastando outros formadores de mercado — mas o risco traz oportunidades. Na maioria das situações, os formadores de mercado obtêm retornos consistentes, mas movimentos bruscos podem esvaziar um dos lados do seu livro de ordens, forçando perdas.

A atividade de formador de mercado envolve dois passos essenciais: determinar o preço justo e definir o spread.

Em primeiro lugar, estabeleça o preço justo — o valor a que coloca as ordens. Isto é determinante: se calcular mal, pode ficar com inventário e ser forçado a liquidar com prejuízo.

Um método de cálculo do preço é recorrer a mercados de referência. Por exemplo, ao negociar USD/JPY em Londres, pode consultar o preço de Nova Iorque. Porém, se outro mercado sofrer oscilações anormais, esta referência pode perder fiabilidade.

Outro método consiste em usar o preço médio: (melhor compra + melhor venda) / 2. Cotar próximo do preço médio é simples e eficaz, pois reflete o consenso de mercado. “Cote próximo do preço médio, o mercado provavelmente está certo.”

Existem outros métodos de precificação — modelos algorítmicos, análise da profundidade do mercado, entre outros — mas estes não serão abordados aqui.

O segundo fator fundamental é o spread. Para definir o spread adequado, tenha em conta o volume médio, a sua variância, a dimensão média e variância das ordens de mercado, a quantidade de ordens limitadas junto ao preço justo, a volatilidade e sua variância a curto prazo, as comissões e reembolsos, bem como fatores secundários como a rapidez da API e da gestão de ordens.

Em intervalos de tempo muito curtos, o lucro esperado do formador de mercado é, na verdade, negativo. Cada ordem de mercado procura corresponder a um preço vantajoso — salvo situações de perda máxima forçada. Todos os outros participantes procuram lucrar com a sua liquidez.

Imagine-se como formador de mercado: onde colocar as suas ordens?

Para maximizar o spread assegurando execução, posicione-se na linha da frente do livro de ordens — melhor compra e melhor venda. Assim que o preço se move, a sua melhor compra é imediatamente executada. Porém, alterações frequentes no preço podem ser problemáticas — se acabou de adquirir inventário, uma mudança de preço pode impedir que a sua melhor venda seja executada.

Num mercado de baixa liquidez e pequenas oscilações de preço, cotar na melhor compra/venda é mais seguro, mas isso conduz à concorrência — outros formadores de mercado podem estreitar o spread, reduzindo os lucros a zero.

Vamos analisar a determinação do spread matematicamente, a partir da volatilidade. É essencial conhecer a volatilidade do preço e do volume do ativo em torno da média em ciclos curtos. Assuma que o movimento do preço segue uma distribuição normal, embora os dados reais possam divergir.

Suponha que recolhe amostras a cada segundo durante um período de 60 segundos. A média do preço médio atual coincide com a de há 60 segundos (média constante) e o desvio padrão é 0,04. Numa distribuição normal, 68% dos preços ficam dentro de um desvio padrão (0,04 USD a +0,04 USD) e 99,7% ficam dentro de três desvios padrão (0,12 USD a +0,12 USD).

Para ilustrar: Se cotar um spread de 0,08 (0,04 de cada lado do preço médio), durante 68% do tempo os preços permanecem dentro de um desvio padrão. Nos restantes 32%, a volatilidade do preço excede esse intervalo. Assim, o lucro esperado por unidade de tempo é cerca de 32% * 0,04 USD = 0,0128 USD.

Considere este exemplo adicional: Se cotar um spread de 0,06 (0,03 de cada lado do preço médio), corresponde a 0,75 desvios padrão. A probabilidade do preço ultrapassar 0,75 desvios padrão é de 45%, pelo que o lucro esperado por unidade de tempo é 45% 0,03 = 0,0135 USD. Se cotar um spread de 0,04 (0,02 de cada lado do preço médio), são 0,5 desvios padrão, com uma probabilidade de 61% de exceder 0,5 desvios padrão, pelo que o lucro esperado por unidade de tempo é 61% 0,02 = 0,0122 USD.

Assim, cotar a 0,75 desvios padrão (um spread de 0,06) proporciona o maior lucro esperado: 0,0135 USD. Comparando 1, 0,75 e 0,5 desvios padrão, 0,75 oferece o retorno máximo. Uma simulação em folha de cálculo corrobora este resultado, revelando uma função convexa com pico próximo dos 0,75 desvios padrão.

Este cálculo parte do princípio de que a volatilidade do preço segue uma distribuição normal com média zero — ou seja, o retorno médio do mercado é nulo. Na prática, a média pode variar. Ao deter inventário, pode incorrer em perdas e ver o seu lucro esperado reduzido.

Resumindo, o resultado esperado de um formador de mercado inclui dois componentes: a probabilidade de execução das ordens colocadas (por exemplo, colocar a um desvio padrão implica uma probabilidade de 32%) e a probabilidade de não execução (por exemplo, colocar a um desvio padrão significa que, durante 68% do tempo, o preço se mantém dentro do spread).

Quando as ordens não são executadas, a média do preço pode alterar-se. O formador de mercado deve gerir o “custo de inventário” — semelhante a um empréstimo com juros. Com o tempo, a volatilidade e o “juro” aumentam. Pode utilizar a volatilidade média em diferentes prazos para fundamentar estratégias de reversão à média e limitar custos de inventário.

Declaração:

- Este artigo é republicado de [DtDt666]. Os direitos de autor pertencem ao autor original [DtDt666]. Caso tenha questões sobre a republicação, contacte a equipa Gate Learn, que resolverá de acordo com os nossos procedimentos.

- Disclaimer: As opiniões e pontos de vista expressos são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas são traduzidas pela equipa Gate Learn. Salvo referência expressa a Gate, não é permitida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI