Em dezembro, o mercado de metais preciosos destacou a prata — e não o ouro — como o ativo com melhor desempenho.

A prata subiu rapidamente de 40 $ para 50 $, depois 55 $ e 60 $, ultrapassando sucessivos máximos históricos a um ritmo quase ininterrupto, deixando pouco espaço para o mercado reagir.

No dia 12 de dezembro, a prata à vista atingiu momentaneamente o recorde de 64,28 $ por onça, antes de inverter abruptamente. Desde o início do ano, a prata valorizou quase 110 %, superando largamente os 60 % do ouro.

Este rally pode parecer “perfeitamente racional”, mas é precisamente essa racionalidade que o torna especialmente arriscado.

A Crise Subjacente ao Rally

Porque está a prata a valorizar?

Porque parece merecer.

Segundo a lógica institucional dominante, todos os fatores se encaixam.

As expectativas renovadas de cortes de taxas pela Reserva Federal reacenderam o interesse nos metais preciosos. Os recentes dados fracos de emprego e inflação levaram o mercado a apostar em mais cortes no início de 2026. Sendo um ativo altamente sensível, a prata reage ainda mais intensamente que o ouro.

A procura industrial também está a impulsionar a subida. O crescimento exponencial da energia solar, dos veículos elétricos, dos centros de dados e da infraestrutura de IA realçou o papel duplo da prata como metal precioso e industrial.

Os inventários globais continuam a diminuir, agravando a pressão. A produção mineira no quarto trimestre, no México e no Peru, ficou abaixo das previsões, e os principais armazéns viram os stocks de barras de prata esgotarem-se ano após ano.

Por estes motivos, o rally da prata parece um “consenso” de mercado — até uma revalorização há muito esperada.

Mas o verdadeiro risco está sob a superfície:

A valorização da prata pode parecer justificada, mas está longe de ser segura.

A questão central é simples — a prata não é ouro. Falta-lhe o consenso universal do ouro e o apoio das “equipas nacionais”.

A resiliência do ouro decorre das compras agressivas dos bancos centrais em todo o mundo. Nos últimos três anos, adquiriram mais de 2 300 toneladas de ouro, reforçando os seus balanços como extensão do crédito soberano.

Com a prata, a história é diferente. Enquanto as reservas oficiais de ouro dos bancos centrais ultrapassam 36 000 toneladas mundialmente, as reservas oficiais de prata são praticamente inexistentes. Sem suporte dos bancos centrais, a prata não dispõe de qualquer estabilizador sistémico em períodos de volatilidade extrema, tornando-se um clássico “ativo órfão”.

A diferença na profundidade do mercado é ainda maior. O volume diário de negociação do ouro ronda os 150 mil milhões $, comparado com apenas 5 mil milhões $ na prata. Se o ouro é o Oceano Pacífico, a prata é pouco mais do que um lago.

O mercado da prata é pequeno, com poucos market makers, liquidez limitada e reservas físicas restritas. Mais importante ainda, a principal forma de negociar prata não é física — é “prata papel”: futuros, derivados e ETF dominam o mercado.

Esta estrutura está repleta de riscos.

Em mercados pouco profundos, grandes entradas de capital podem rapidamente agitar toda a superfície.

Este ano, foi exatamente isso que aconteceu: uma onda súbita de capital entrou, impulsionando rapidamente os preços num mercado com pouca profundidade e levando-os a máximos históricos.

Short Squeeze nos Futuros

O que realmente impulsionou os preços da prata não foram os fundamentos aparentemente lógicos — foi uma guerra de preços no mercado de futuros.

Normalmente, os preços spot da prata negociam com um ligeiro prémio face aos futuros. Isto faz sentido: deter prata física implica custos de armazenamento e seguro, enquanto os futuros são apenas contratos — daí serem mais baratos. Esta diferença denomina-se “prémio spot”.

Mas, a partir do terceiro trimestre deste ano, essa lógica inverteu-se.

Os preços dos futuros começaram a negociar sistematicamente acima do spot, e o diferencial continuou a aumentar. O que significa isto?

Alguém está a fazer ofertas agressivas nos futuros. Este “prémio de futuros” surge normalmente em dois cenários: ou o mercado está extremamente otimista quanto ao futuro, ou alguém está a orquestrar um short squeeze.

Considerando que os fundamentos da prata estão a melhorar apenas gradualmente — a procura por energia solar e novas energias não explode em poucos meses, e a oferta mineira não desaparece de um dia para o outro — a ação agressiva nos futuros parece muito mais o segundo caso: o capital está a impulsionar os preços dos futuros.

Mais preocupantes ainda são as anomalias no mercado de entrega física.

Dados históricos da COMEX, a maior bolsa mundial de metais preciosos, mostram que menos de 2 % dos contratos de futuros de metais preciosos são liquidados por entrega física; os restantes 98 % são fechados em dinheiro ou renovados.

No entanto, nos últimos meses, as entregas físicas de prata na COMEX dispararam, muito acima das médias históricas. Mais investidores estão a perder confiança na “prata papel” e a exigir barras reais de prata.

Padrões semelhantes surgiram nos ETF de prata. Apesar dos grandes influxos, alguns investidores estão a resgatar unidades por prata física em vez de quotas do fundo. Este resgate “tipo corrida” está a pressionar as reservas dos ETF de prata.

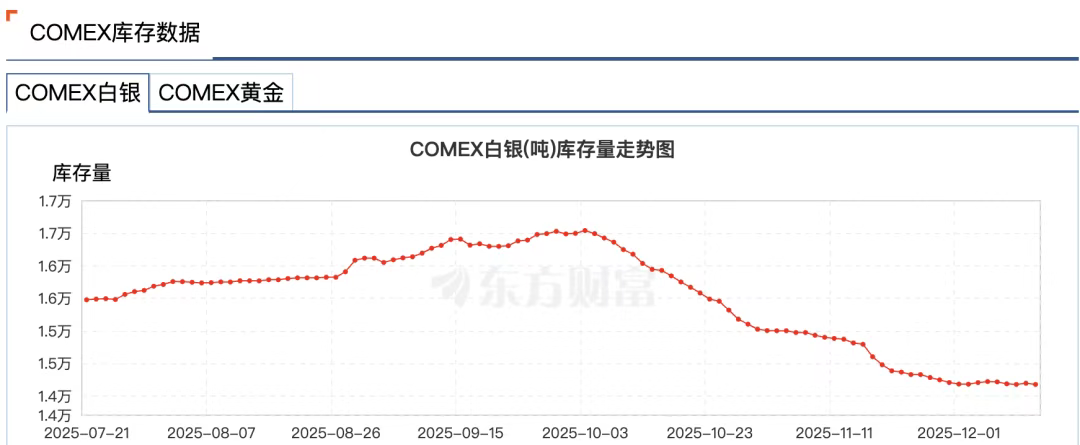

Este ano, os três principais mercados de prata — COMEX de Nova Iorque, LBMA de Londres e Bolsa de Metais de Xangai — registaram ondas de resgates.

Dados da Wind mostram que, na semana de 24 de novembro, os inventários de prata na Bolsa de Ouro de Xangai caíram 58,83 toneladas para 715,875 toneladas — o valor mais baixo desde 3 de julho de 2016. Os stocks de prata na COMEX desceram de 16 500 toneladas no início de outubro para 14 100 toneladas, uma queda de 14 %.

A razão é clara: num ciclo de cortes de taxas do dólar norte-americano, os investidores hesitam em liquidar em USD. Outra preocupação subjacente é saber se as bolsas conseguem realmente entregar prata física suficiente.

O mercado moderno de metais preciosos está altamente financeiro. A maioria da “prata” existe como lançamentos contabilísticos, enquanto as barras reais são repetidamente dadas como garantia, emprestadas e usadas em derivados por todo o mundo. Uma única onça de prata física pode servir de base a uma dúzia de reivindicações diferentes em simultâneo.

O trader veterano Andy Schectman observa que, por exemplo, a LBMA em Londres tem apenas 140 milhões de onças de oferta flutuante, enquanto o volume diário de negociação atinge 600 milhões de onças — e existem mais de 2 mil milhões de onças em reivindicações papel sobre essas 140 milhões de onças.

Este sistema de “reservas fracionadas” funciona em condições normais, mas se todos exigirem entrega física, o sistema enfrenta uma crise de liquidez.

Quando se aproxima a crise, os mercados financeiros testemunham frequentemente um fenómeno peculiar — o que se chama informalmente de “puxar o fio”.

No dia 28 de novembro, a CME sofreu uma interrupção de quase 11 horas devido a “problemas de refrigeração no data center” — a mais longa de sempre — suspendendo as atualizações dos futuros de ouro e prata na COMEX.

Curiosamente, a interrupção ocorreu precisamente quando a prata superava máximos históricos. A prata spot ultrapassou os 56 $, e os futuros de prata atingiram 57 $ nesse dia.

Rumores de mercado sugeriram que a interrupção visava proteger os market makers de commodities expostos a riscos extremos e potenciais perdas massivas.

Posteriormente, o operador do data center, CyrusOne, atribuiu a falha a erro humano, alimentando ainda mais teorias da conspiração.

Em suma, um rally impulsionado por short squeezes nos futuros tornou a prata excecionalmente volátil. A prata passou de refúgio tradicional para ativo de elevado risco.

Quem Controla os Bastidores?

Nesta saga de short squeeze, há um nome incontornável: JPMorgan Chase.

A razão é simples: a JPMorgan é reconhecida globalmente como a força dominante no mercado da prata.

Entre 2008 e 2016, os traders da JPMorgan manipularam os preços do ouro e da prata.

Os métodos eram diretos: colocavam grandes ordens de compra ou venda de futuros de prata para criar uma falsa oferta e procura, atraíam outros participantes e cancelavam as ordens no último segundo para lucrar com as oscilações de preço.

Esta prática, conhecida como spoofing, resultou numa multa de 920 milhões $ à JPMorgan em 2020 — a maior penalização individual da CFTC.

Mas a verdadeira manipulação de mercado vai mais fundo.

A JPMorgan utilizou vendas a descoberto de grande escala e spoofing no mercado de futuros para pressionar os preços da prata, acumulando depois o metal físico a preços deprimidos.

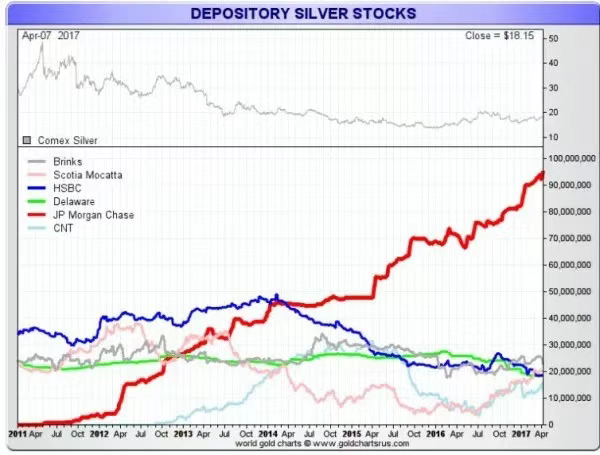

Desde o máximo da prata em 2011, perto de 50 $, a JPMorgan começou a acumular prata no seu armazém da COMEX, aumentando as reservas mesmo quando outras grandes instituições reduziam — chegando a deter até 50 % dos stocks totais de prata da COMEX.

Esta estratégia explorava falhas estruturais do mercado da prata: os preços da prata papel determinam os preços físicos, e a JPMorgan consegue influenciar ambos, mantendo-se um dos maiores detentores físicos.

Então, que papel desempenha a JPMorgan no atual short squeeze da prata?

À superfície, a JPMorgan parece ter “virado a página”. Após o acordo de 2020, implementou reformas profundas de compliance, contratando centenas de novos responsáveis de conformidade.

Atualmente, não há provas de envolvimento da JPMorgan no squeeze atual, mas a sua influência sobre o mercado da prata permanece imensa.

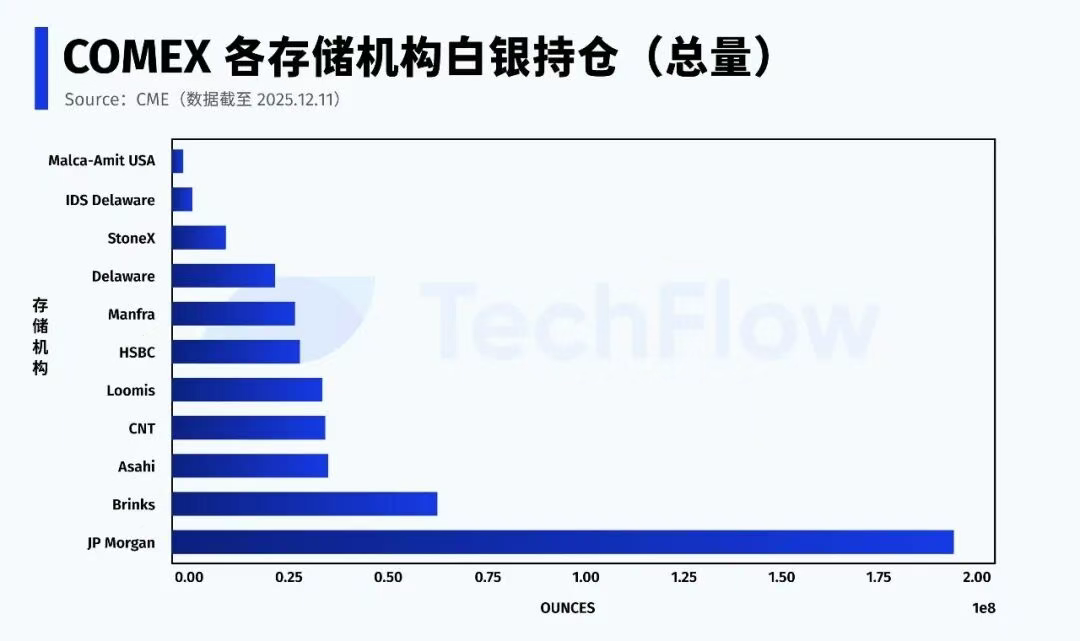

Segundo dados da CME de 11 de dezembro, a JPMorgan detém cerca de 196 milhões de onças de prata (proprietária mais corretora) no sistema COMEX — quase 43 % dos stocks totais da bolsa.

A JPMorgan é também a depositária do ETF de prata (SLV). Em novembro de 2025, detinha 517 milhões de onças de prata avaliadas em 32,1 mil milhões $.

Crucialmente, no caso da prata “Eligible” (entregável mas ainda não registada), a JPMorgan controla mais de metade do volume total.

Em qualquer short squeeze, o verdadeiro duelo resume-se a duas questões: quem pode fornecer prata física, e se (e quando) essa prata é autorizada a entrar no pool de entrega.

Ao contrário do seu antigo papel de grande short de prata, a JPMorgan está agora à “porta da prata”.

Atualmente, a prata Registered disponível para entrega representa apenas cerca de 30 % dos stocks totais. Quando a maior parte da prata Eligible está concentrada em poucas instituições, a estabilidade do mercado de futuros de prata depende, em última análise, das decisões de um punhado de intervenientes-chave.

O Sistema Papel Está a Colapsar

Se tivesse de resumir o mercado atual da prata numa única frase, seria esta:

O rally continua, mas as regras mudaram.

O mercado sofreu uma transformação irreversível — a confiança no “sistema papel” da prata está a desaparecer.

A prata não é caso único; o mercado do ouro está a passar pela mesma mudança.

Os inventários de ouro na bolsa de futuros de Nova Iorque continuam a diminuir. Os stocks Registered de ouro têm atingido mínimos sucessivos, obrigando a bolsa a transferir barras das reservas “Eligible” originalmente não destinadas à entrega.

A nível global, o capital está a migrar silenciosamente.

Durante mais de uma década, a alocação dominante de ativos foi altamente financeira — ETF, derivados, produtos estruturados, alavancagem — tudo podia ser securitizado.

Agora, mais capital está a sair dos ativos financeiros e a entrar em ativos físicos que não dependem de intermediários financeiros nem de garantias de crédito — ouro e prata acima de tudo.

Os bancos centrais estão a reforçar de forma constante e significativa as suas reservas de ouro, quase exclusivamente em formato físico. A Rússia proibiu as exportações de ouro, e até países ocidentais como a Alemanha e os Países Baixos exigem a repatriação do ouro detido no estrangeiro.

A certeza está agora a sobrepor-se à liquidez.

Quando a oferta de ouro não consegue satisfazer a procura física crescente, o capital procura alternativas — tornando a prata a escolha natural imediata.

Esta viragem para ativos físicos é, no fundo, uma disputa pelo poder de fixação de preços monetários num mundo de dólar enfraquecido e desglobalização.

Segundo o relatório de outubro da Bloomberg, os fluxos globais de ouro estão a mover-se do Ocidente para o Oriente.

Dados da CME dos EUA e da London Bullion Market Association (LBMA) mostram que, desde o final de abril, mais de 527 toneladas de ouro abandonaram os cofres de Nova Iorque e Londres — os dois maiores mercados ocidentais — enquanto as importações de ouro por grandes consumidores asiáticos, como a China, dispararam. Em agosto, as importações de ouro da China atingiram o máximo de quatro anos.

Em resposta, até ao final de novembro de 2025, a JPMorgan vai transferir a sua equipa de negociação de metais preciosos dos EUA para Singapura.

A subida dos preços do ouro e da prata sinaliza o regresso à mentalidade do “padrão ouro”. Embora um regresso total seja irrealista no curto prazo, há uma certeza: quem controlar mais metal físico terá maior poder de fixação de preços.

Quando a música parar, só quem tiver ouro e prata reais terá lugar à mesa.

Declaração:

- Este artigo é republicado de [TechFlow]. Os direitos de autor pertencem ao autor original [Xiao Bing]. Caso tenha alguma objeção a esta republicação, contacte a equipa Gate Learn, e trataremos da sua questão de acordo com os procedimentos estabelecidos.

- Declaração de exoneração de responsabilidade: As opiniões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Não copie, distribua ou plagie artigos traduzidos sem citar Gate.