Relatório Semanal de Opções (27 de outubro) — Volatilidade estabiliza-se antes da reunião da Fed, à medida que o apetite ao risco do mercado recupera

Revisão do Desempenho do Mercado de Opções da Gate

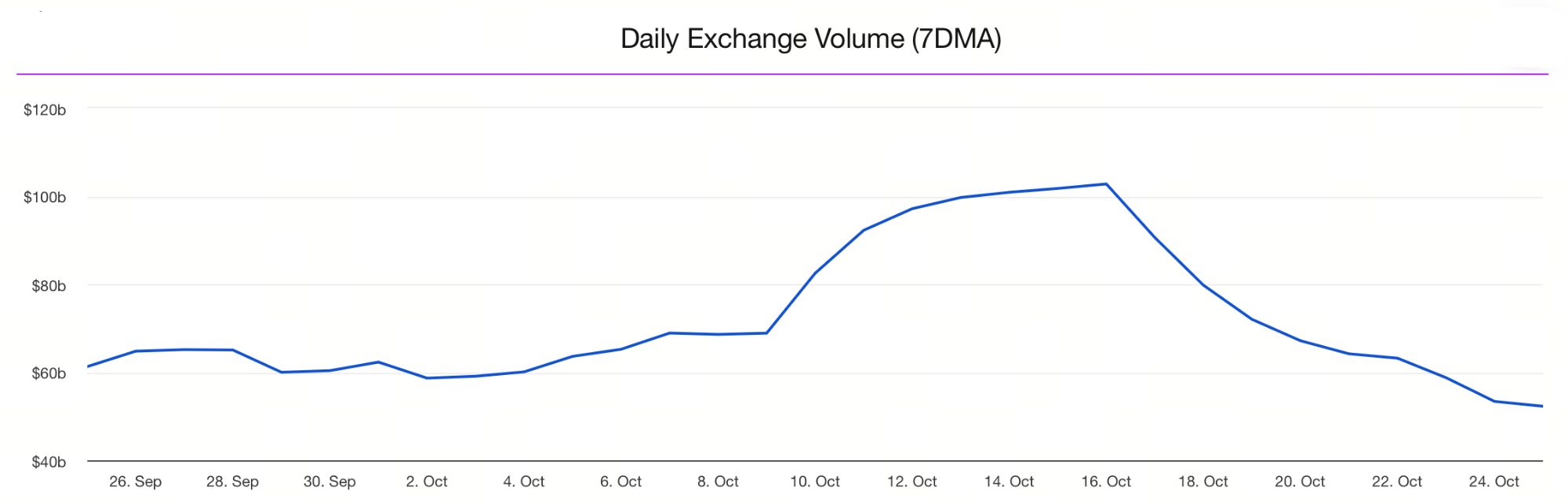

A média do volume de negociação à vista dos últimos 7 dias em todo o mercado registou uma queda acentuada por duas semanas consecutivas.

Resumo do Mercado de Opções de Bitcoin (BTC)

Entre 21 e 27 de outubro, o mercado cripto global recuperou, impulsionado por expectativas de flexibilização macroeconómica e por uma melhoria do sentimento de risco. O mais recente CPI de setembro subiu 3,0% em termos homólogos (abaixo da previsão de 3,1%), e a inflação subjacente aumentou apenas 0,2% face ao mês anterior, sinalizando um alívio contínuo das pressões inflacionistas. A probabilidade de um corte nas taxas é agora estimada em 96,7%, com as expectativas de taxas de juro mais baixas a aumentarem. O mercado antecipa, de modo geral, um ambiente financeiro mais acomodatício. Paralelamente, sinais de distensão nas tensões comerciais entre as principais economias reduziram a procura por ativos de refúgio e impulsionaram uma recuperação generalizada dos ativos de risco.

Mercado à vista de BTC: Os preços oscilaram entre $108.000 e $115.000 na semana passada. Apesar da tendência ascendente, o BTC ainda não conseguiu romper decisivamente e permanece numa fase de consolidação.

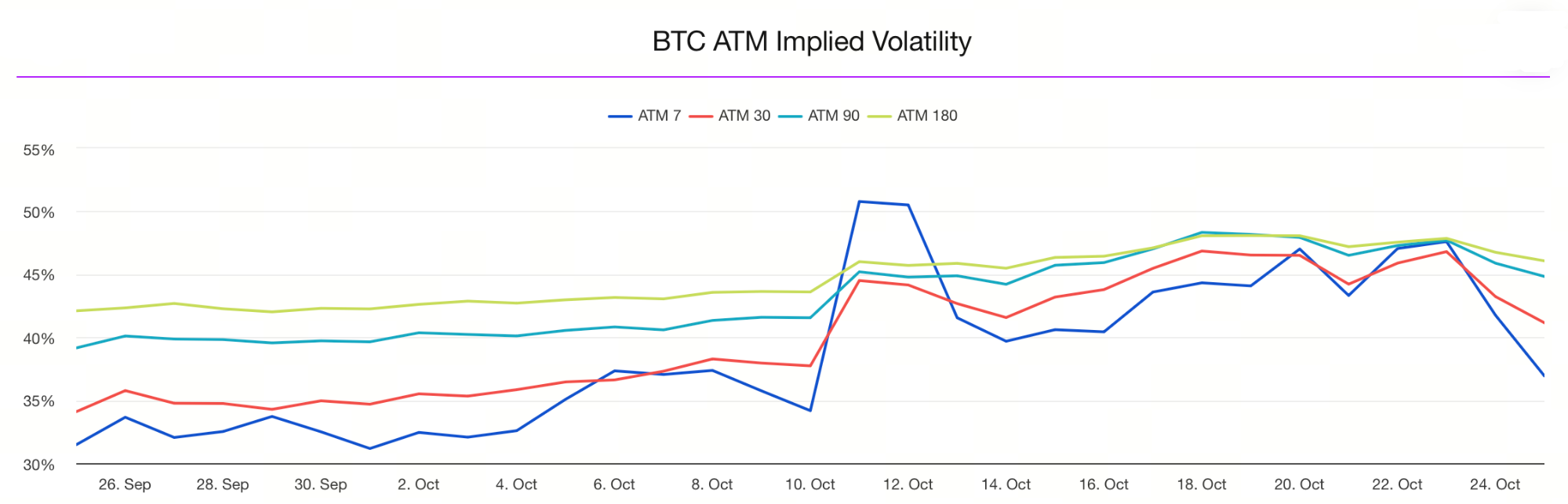

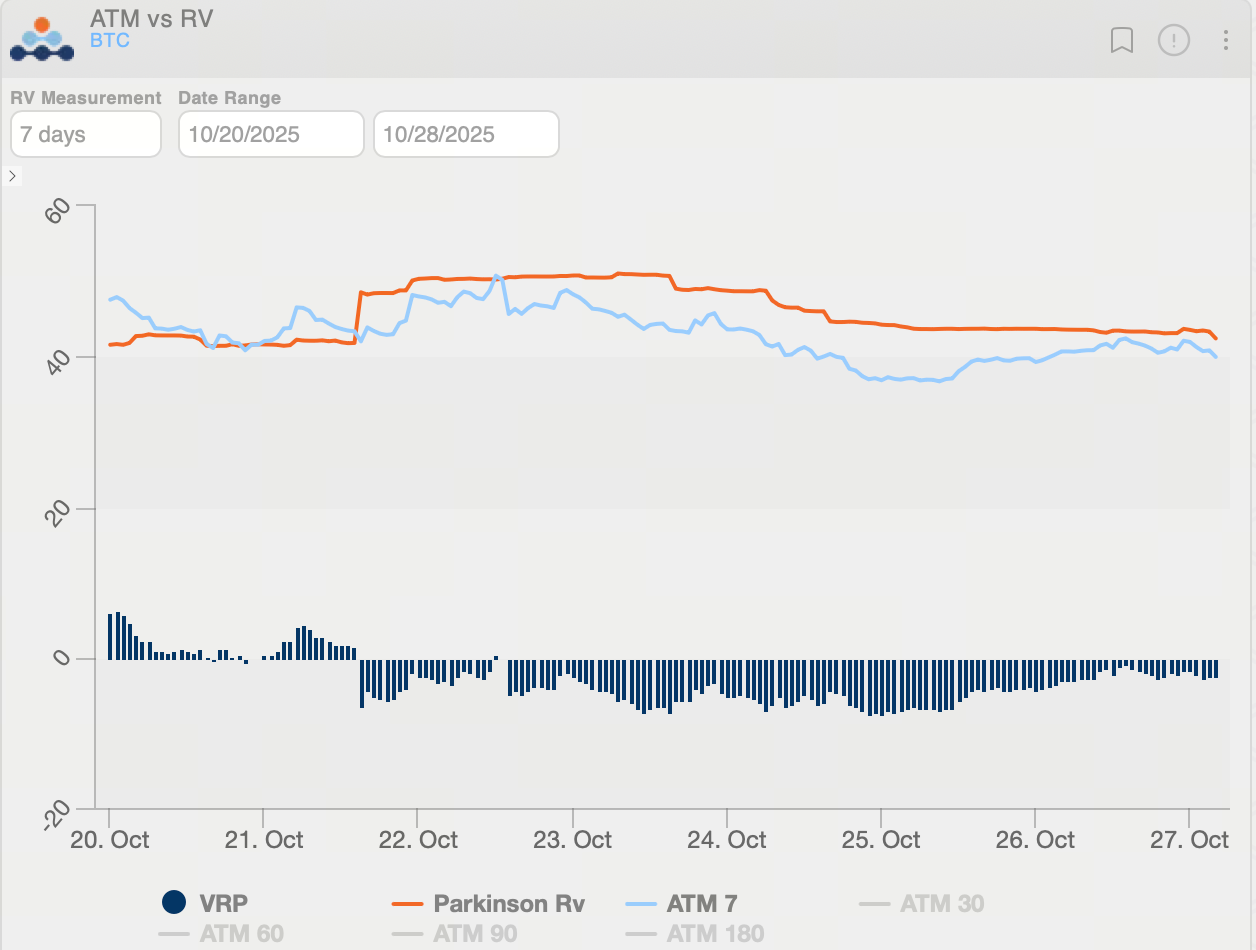

Mercado de opções: A volatilidade implícita (IV) mais recente do BTC situa-se em 42,07%, uma queda significativa face à semana anterior, o que indica estabilização do sentimento de mercado e expectativas mais moderadas quanto a oscilações futuras do preço.

O diferencial entre a IV de curto e de longo prazo normalizou, sugerindo que o mercado está a adotar uma perspetiva mais racional sobre a volatilidade de curto prazo.

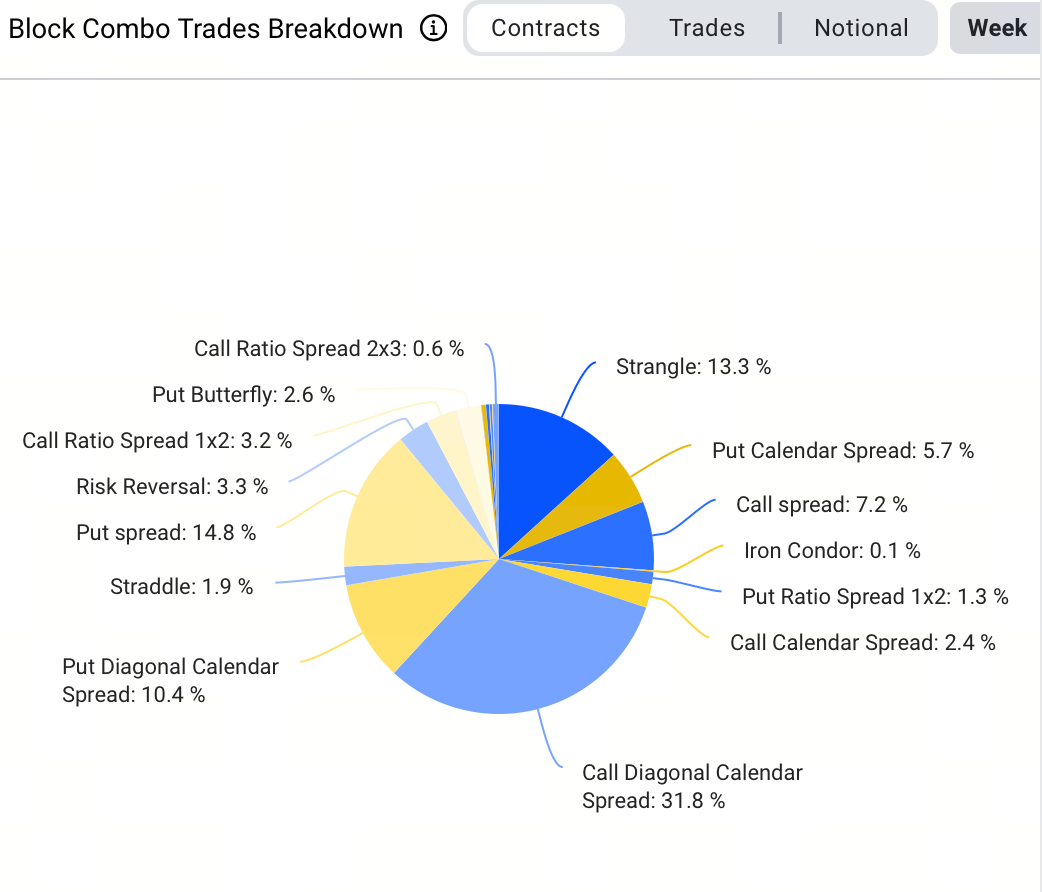

Nas negociações em bloco, a estratégia predominante esta semana foi o calendar spread bullish, responsável por 24,7% do volume, refletindo a preferência dos investidores por posições longas de baixo custo e prazo mais alargado. Destaca-se a execução de 1.800 blocos envolvendo a compra de BTC-270326-180000-C e a venda de BTC-261225-140000-C, através de um calendar spread bullish.

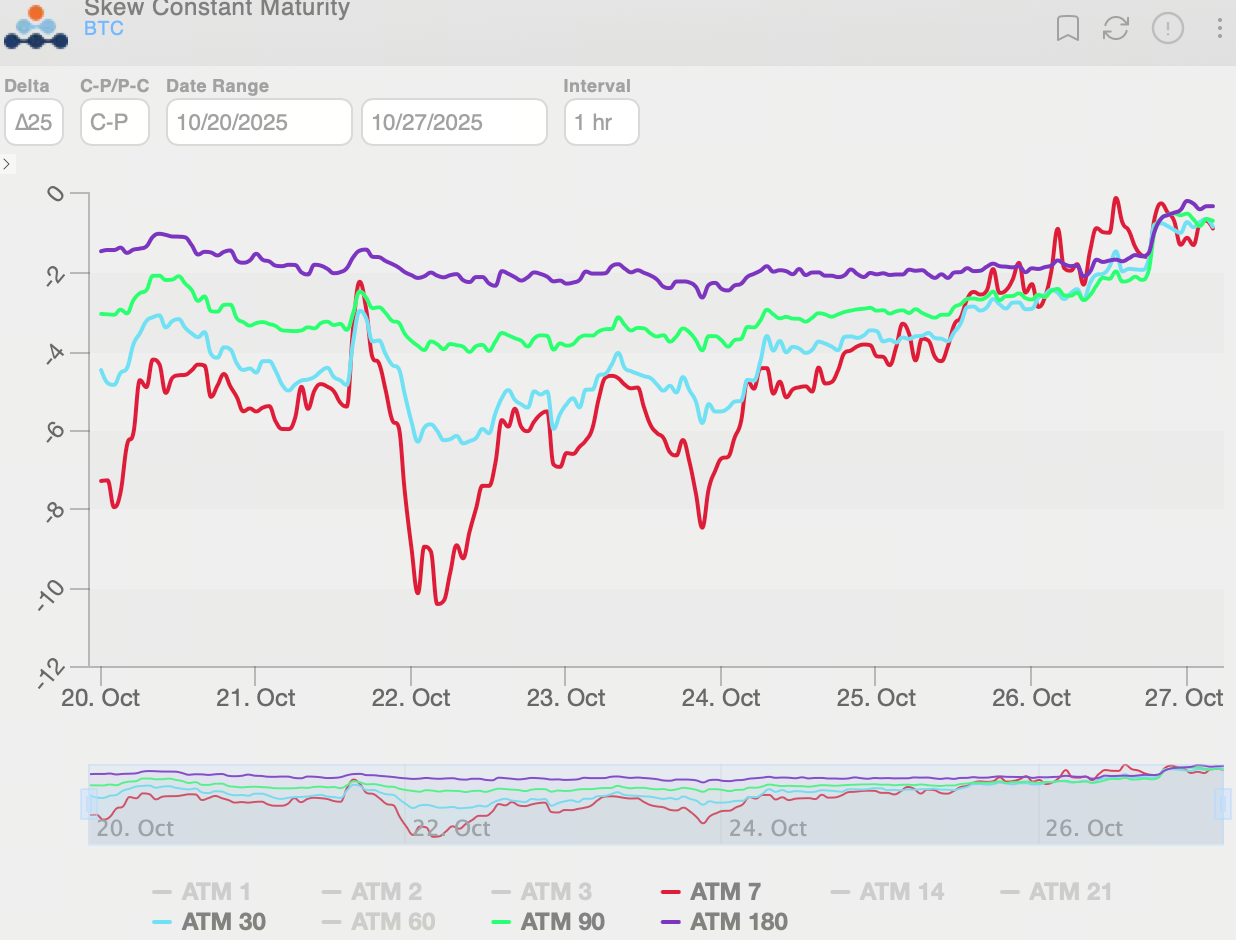

O 25-Delta Skew das opções BTC manteve-se negativo ao longo da semana, refletindo uma proteção consistente contra o risco de queda. A estrutura temporal do skew das opções achatou, indicando maior procura de proteção de curto prazo para eventuais recuperações. Em determinado momento, a volatilidade implícita das puts superava em cerca de 13 pontos a das calls, mas este diferencial reduziu-se para cerca de 2 pontos, sinalizando uma notória diminuição do sentimento bearish.

Em síntese, as opções BTC de longo prazo mantêm-se enviesadas para o lado negativo, com investidores institucionais a priorizarem a cobertura de risco em detrimento de apostas em subidas acentuadas do preço. O mercado mantém uma postura cautelosa quanto à evolução de médio e longo prazo.

A volatilidade realizada do BTC recuou para cerca de 40, enquanto o prémio de risco de volatilidade (VRP, IV−RV) estreitou para -2,46 pontos, representando uma clara normalização face aos -7,38 pontos registados durante o pânico da semana anterior. A volatilidade implícita (IV) permanece inferior à volatilidade realizada (RV), pelo que o VRP se mantém negativo. Neste contexto, o mercado está a precificar uma volatilidade futura relativamente baixa, tornando estratégias long volatility—como long straddle, long calendar spread ou outras estruturas long Vega—particularmente atrativas.

Resumo do Mercado de Opções de Ethereum (ETH)

Esta semana, o ETH negociou entre $3.600 e $4.300, formando um intervalo de consolidação. No início da semana, a pressão vendedora persistente levou a sucessivos testes do suporte próximo dos $3.600, mas em cada ocasião os compradores intervieram, demonstrando resiliência. Com a melhoria do sentimento de risco macroeconómico, o ETH recuperou de forma acentuada durante o fim de semana, aproximando-se momentaneamente dos $4.300. Contudo, persiste uma resistência significativa na zona dos $4.300–$4.350, sendo necessária uma rutura sustentada, confirmada por volumes de negociação mais elevados e maior dinamismo de mercado.

No geral, o ETH encontra-se numa fase de “consolidação com tentativa de recuperação”. Os traders de curto prazo devem acompanhar de perto o suporte nos $3.600 e a resistência na zona dos $4.300–$4.350.

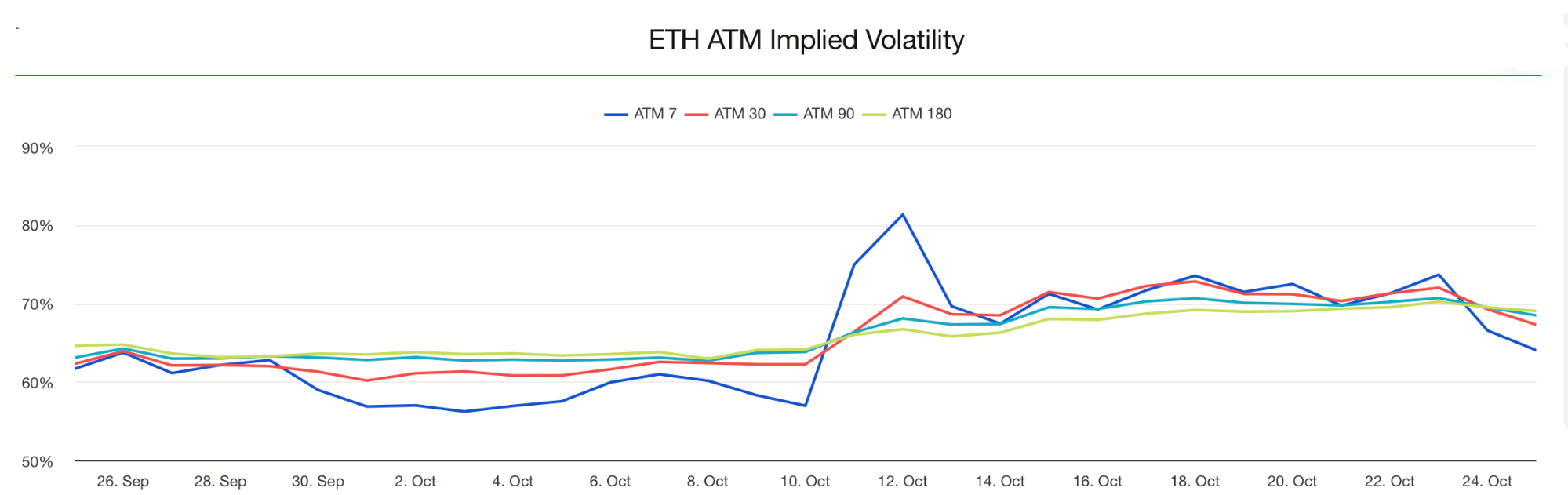

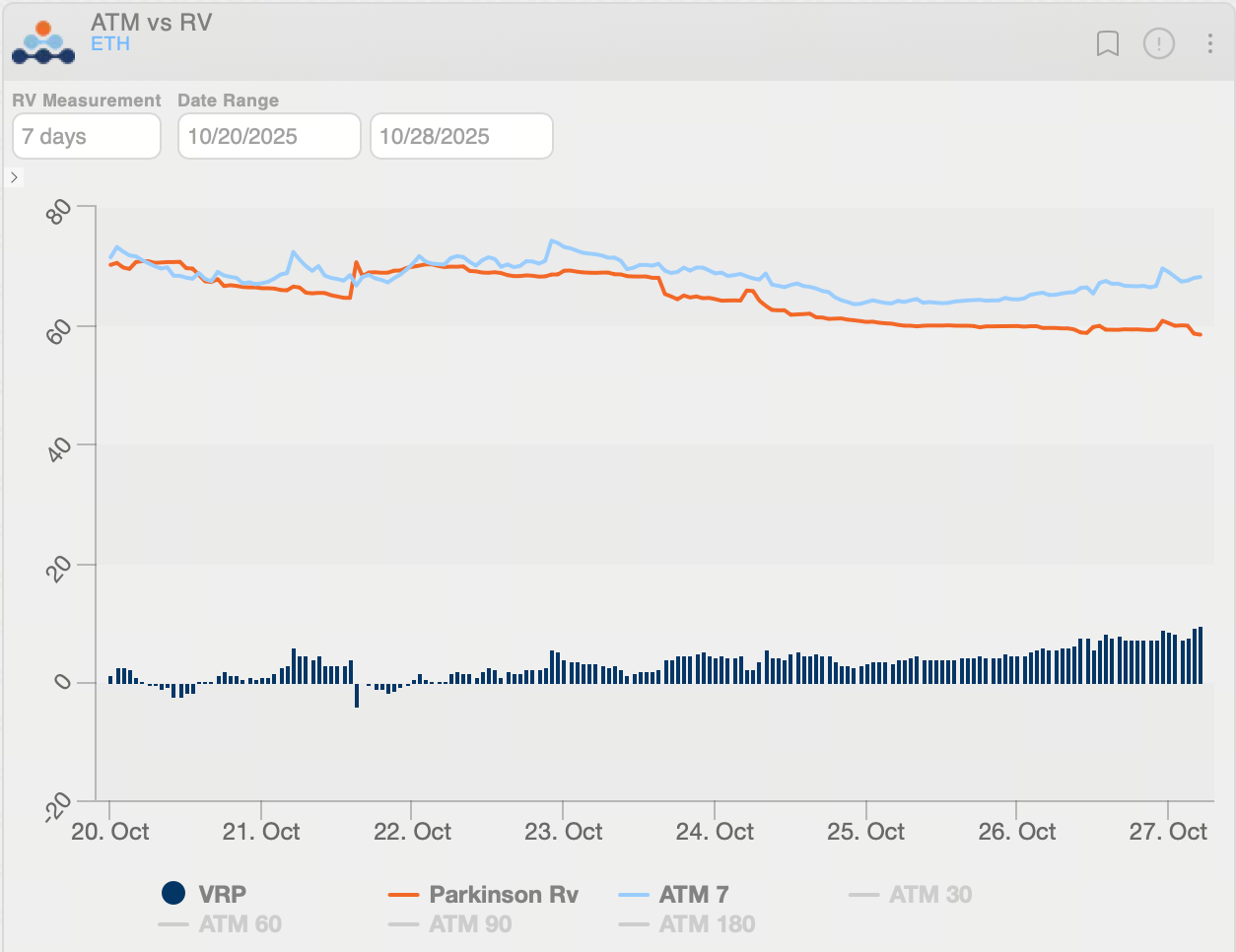

Mercado de opções: Os dados públicos mais recentes mostram a volatilidade implícita (IV) do ETH em cerca de 69,08%, uma queda acentuada face aos níveis anteriores, refletindo um sentimento mais estável e expectativas mais baixas de grandes oscilações de preço.

O diferencial entre a IV de curto e de longo prazo normalizou, indicando uma perspetiva mais equilibrada da volatilidade de curto prazo.

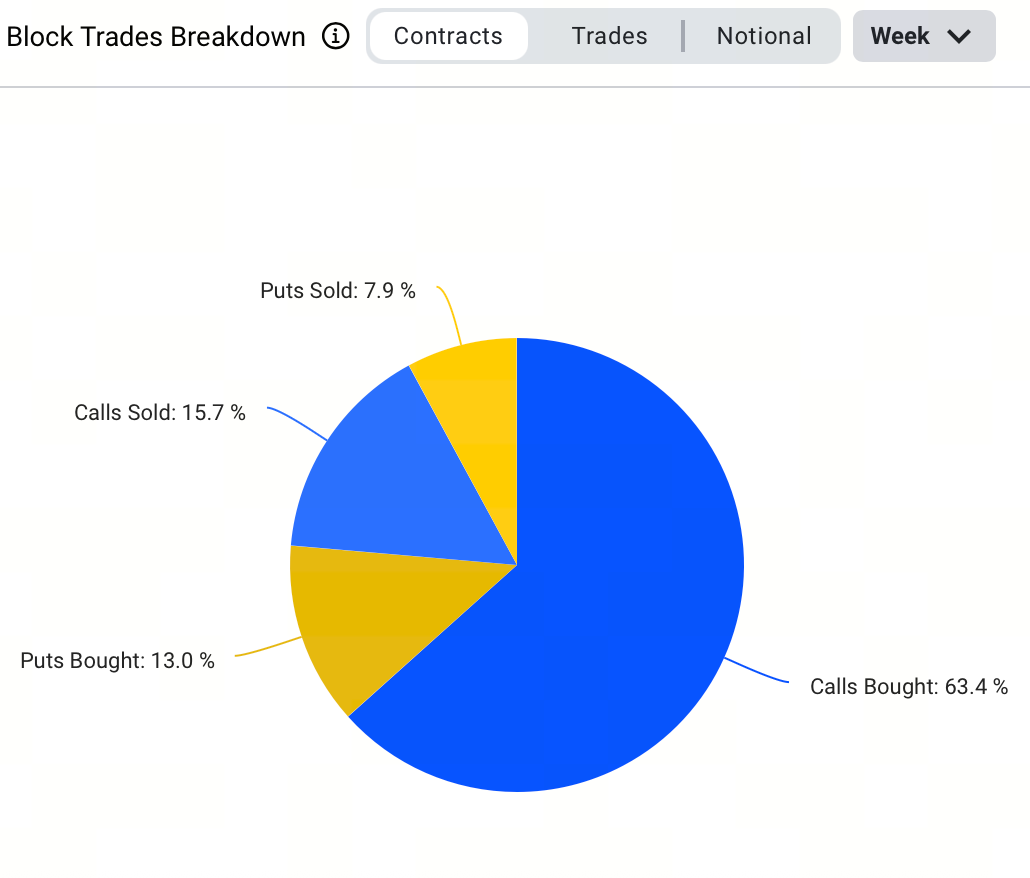

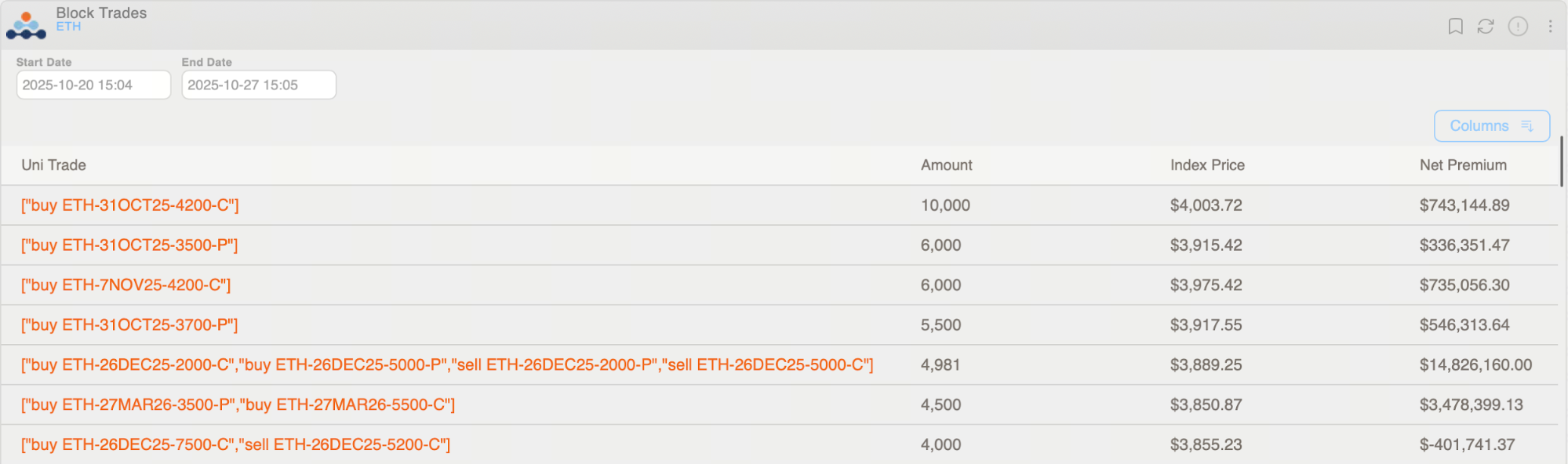

Nas negociações em bloco, a compra de call options foi a estratégia dominante esta semana, representando 51,5% do volume e refletindo uma inclinação bullish. O maior negócio em bloco individual foi de 10.000 contratos da call ETH-311025-4200-C.

O 25-Delta Skew das opções ETH acentuou-se a meio da semana, refletindo aumento da proteção contra risco de queda de curto prazo. No fim de semana, o skew achatou à medida que o sentimento melhorou com a recuperação. Durante este período, a volatilidade implícita das puts esteve cerca de 15 pontos acima das calls, mas posteriormente convergiu para praticamente zero, indicando um abrandamento significativo do sentimento bearish.

Analisando a estrutura temporal, as opções ETH de longo prazo mantêm-se otimistas, com vencimentos em 2026 ainda a apresentar prémio bullish, sugerindo que as expectativas de médio e longo prazo permanecem positivas.

A volatilidade realizada do ETH caiu para cerca de 58, enquanto o prémio de risco de volatilidade (VRP, IV−RV) subiu para 9,72 pontos, indicando que a volatilidade implícita de curto prazo aumentou num contexto de maior apetite pelo risco. A volatilidade implícita (IV) está agora acima da volatilidade realizada (RV), pelo que o mercado está a precificar uma volatilidade futura mais elevada. Neste contexto, estratégias de venda de volatilidade—como a recolha de Theta através da venda de opções ou o estabelecimento de posições short Vega—são particularmente vantajosas.

Eventos de Política e Visão Geral do Impacto no Mercado

- Alívio nas Tensões Comerciais China-EUA Impulsiona Sentimento de Mercado

Em 26 de outubro de 2025, as negociações comerciais China-EUA-Malásia aliviaram preocupações quanto a fricções comerciais, aumentaram o apetite pelo risco e levaram o Bitcoin a recuperar temporariamente acima dos $115.000 durante a semana. - Índice de Preços ao Consumidor (CPI) dos EUA em setembro

O CPI de setembro nos EUA ficou ligeiramente abaixo das expectativas, reforçando a previsão do mercado para um corte de 25 pontos base na taxa da Fed em outubro e impulsionando uma recuperação de curto prazo do Bitcoin, à medida que o capital regressou aos ativos de risco. - Reunião FOMC da Reserva Federal em outubro

Prevê-se que a reunião FOMC da Reserva Federal de 28–29 de outubro resulte num corte de 25 pontos base na taxa. Se concretizado, tal irá aumentar a liquidez e o apetite pelo risco, proporcionando um impulso de curto prazo ao mercado cripto.

Partilhar

Conteúdos

Artigos relacionados

Opções intermináveis: Negociar opções até ao infinito e além

Preço do SOL consolida hoje em meio à volatilidade do mercado

O que é Typus?

XRP Notícias Rápidas: Ventos Legais Impulsionam XRP para $2.38, Aprovação do ETF no Horizonte

Análise Diária de Mercado LUNA/USDT