A última peça do puzzle acaba de encaixar: a USDe foi agora listada na Binance, abrindo caminho para a ativação do fee switch pela Ethena.

Assim que todos os indicadores forem cumpridos, os titulares de $ENA serão convidados a votar. Esta decisão irá redefinir a forma como o valor é atribuído ao token e marca um momento crucial no percurso da Ethena.

Este artigo aborda:

- O mecanismo de geração de receitas da Ethena e a forma como o valor é devolvido aos titulares

- Os principais catalisadores que podem impulsionar uma nova vaga de procura

- Por que este é o endgame do modelo de ciclo virtuoso da Ethena

Cálculo do Fee Switch

O fee switch da Ethena é um mecanismo aprovado em governação que direciona uma parte das receitas do protocolo—incluindo os rendimentos de USDe e as comissões de trading nas plataformas—diretamente para os titulares de ENA.

A distribuição pode assumir a forma de recompras ou de atribuição direta para ENA em staking (sENA), alinhando os incentivos de crescimento do protocolo com as recompensas da comunidade.

Os detalhes finais da implementação serão definidos pelo Risk Committee.

Analisemos os números:

Pressupostos:

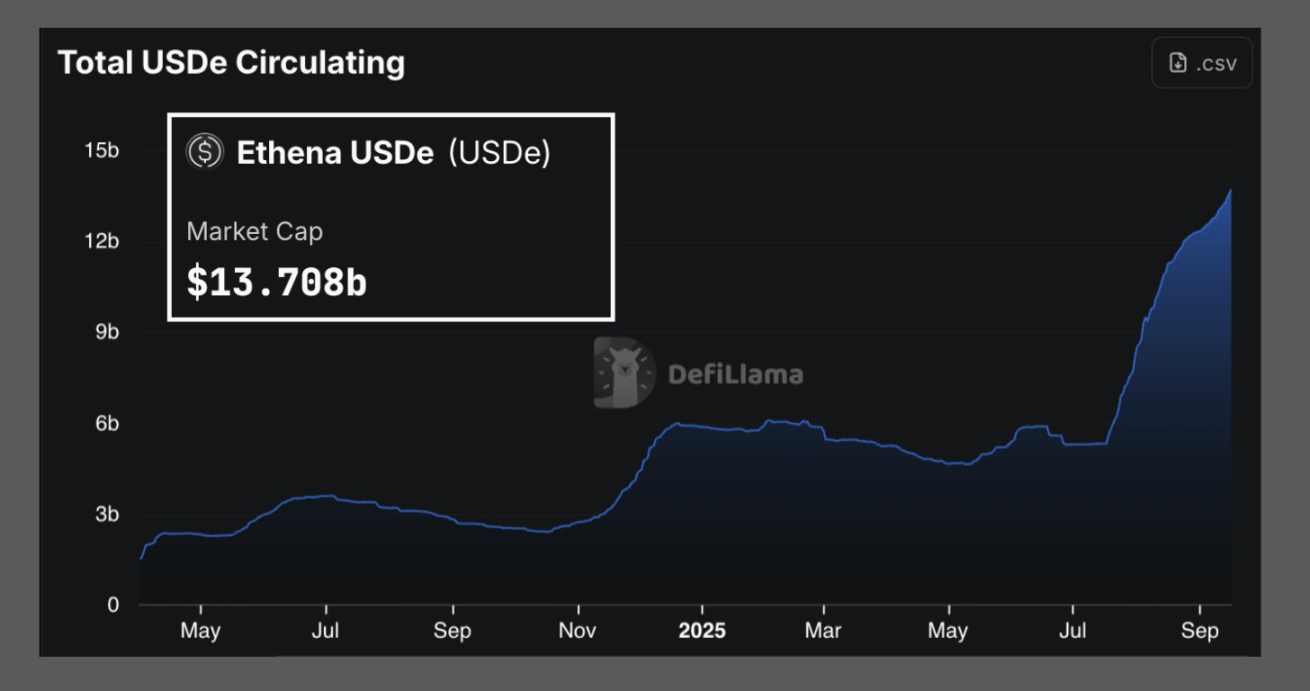

- Oferta atual de USDe: 13 mil milhões $

- Considerando os 7 mil milhões $ adicionados nos últimos dois meses de crescimento acelerado, estima-se que a oferta final possa atingir 20–30 mil milhões $.

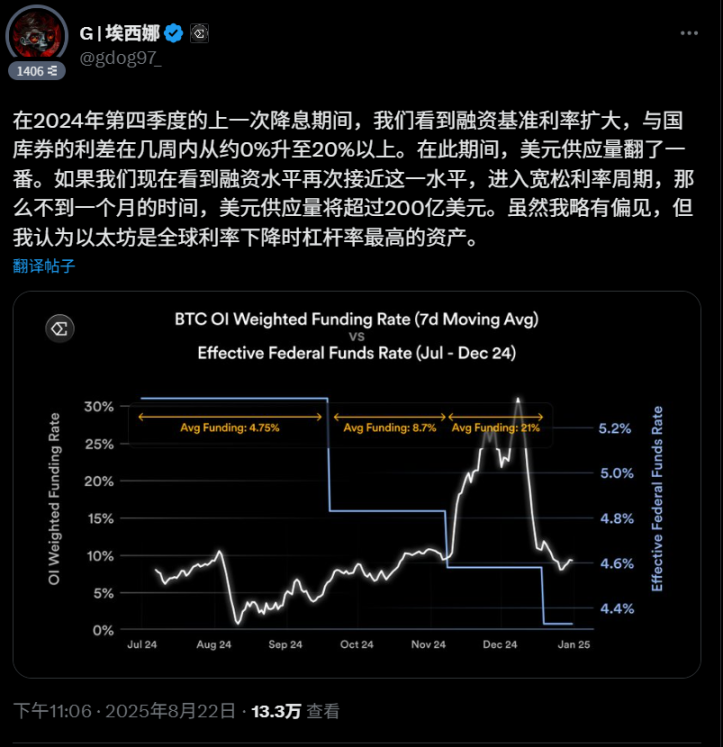

- A taxa de financiamento, que determina o rendimento de USDe, está atualmente em cerca de 8%. Em mercados em alta, pode subir até 20%, com novas fontes como Hyperliquid a emergirem.

- Percentagem das comissões destinada às recompras de ENA, definida pelo Risk Committee e por votação comunitária.

Cálculos de Cenário

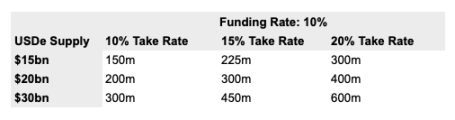

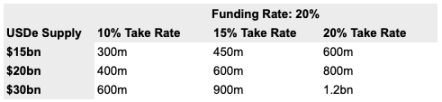

Cenário 1: 10% Taxa de Financiamento

Com uma oferta de 15 mil milhões $ em USDe e uma taxa de financiamento de 10%, a Ethena arrecadaria 1,5 mil milhões $ em receitas anuais do protocolo. Mesmo que apenas 10% seja destinado a recompras, o ENA teria cerca de 150 milhões $ em poder de compra anualizado. Com uma oferta de 20 mil milhões $ e uma alocação de 15%, esse valor ascende a aproximadamente 300 milhões $.

Este cenário garante recompensas aos titulares, mantendo os rendimentos de sUSDe competitivos.

Cenário 2: 20% Taxa de Financiamento

Num mercado em alta, a taxa de financiamento pode atingir 20%. Com receitas de 4 mil milhões $ e 20% alocado a recompras, o poder de compra ronda os 800 milhões $—e com uma oferta de 30 mil milhões $, o poder de compra anual ultrapassa 1 bilião $.

Nesta dimensão, a procura transforma a tokenomics do ENA.

Principais Conclusões

Mesmo em cenários conservadores, o fee switch pode canalizar centenas de milhões em poder de compra para o ENA. Em cenários agressivos, pode tornar-se um motor de ciclo virtuoso de bilião $.

Este é apenas o início. Os próximos catalisadores irão ampliar a oferta e as taxas de financiamento, desbloquear novas fontes de receita na Ethena e acelerar o impacto do modelo de ciclo virtuoso.

Catalisadores para a Aceleração do Modelo de Ciclo Virtuoso da Ethena

O fee switch é apenas uma das alavancas. A Ethena acumula estrategicamente outros catalisadores para devolver valor ao ENA.

Eis os catalisadores mais relevantes:

- StablecoinX, Digital Asset Treasury (DAT) do ENA

- Produtos Hyperliquid da Ethena

- Stablecoin-as-a-Service (SaaS) da Ethena

StablecoinX: Digital Asset Treasury (DAT) do ENA

A StablecoinX melhorou recentemente a sua estratégia de acumulação de ENA: sempre que o preço do ENA desce abaixo de 0,70 $ ou cai mais de 5% num único dia, o DAT intervém e acumula ENA adicional.

A StablecoinX obteve 530 milhões $ em novo financiamento PIPE, totalizando quase 890 milhões $ e dando suporte robusto à procura por ENA.

No meu artigo anterior sobre o “Modelo Saylor” da Ethena, este ponto foi profundamente analisado. O essencial é claro: o DAT gera pressão de compra sustentada, sobretudo durante correções de mercado.

Produtos Ethena na Hyperliquid

A Hyperliquid está rapidamente a tornar-se o principal palco da Ethena, com duas iniciativas: HyENA e Based.

Ambas promovem a adoção do USDe e canalizam novas receitas para o ENA.

HyENA (@hyenatrade) = HYPE + ENA?

Existem rumores de que a Ethena irá lançar o seu próprio mercado de contratos perpétuos, “HyENA”, via Hyperliquid (HIP-3). Se se confirmar, isto reforça o USDe como colateral central de trading e abre novas fontes de receita.

Razões para a relevância:

- Os traders utilizam USDe como colateral para contratos perpétuos.

- Manter USDe na plataforma pode gerar rendimento sUSDe, tornando-o um ativo mais estável.

Based (@BasedOneX), Powered by Ethena

A Based é uma aplicação de trading Hyperliquid full-stack (ambiente de trabalho, web, telemóvel, Telegram) alimentada pela Ethena.

É provável que se torne o principal canal para traders Hyperliquid acederem aos produtos Ethena como USDe, USDtb e futuras soluções como perpétuos de ações.

A Based representa cerca de 15% do volume de negociações perpétuas da Hyperliquid.

Cálculo: Novas Fontes de Receita

As receitas da Ethena na Hyperliquid provêm de duas fontes:

- HyENA: Como HIP-3 deployer, a Ethena recebe 50% das comissões de trading.

- Based: Partilha de receitas proveniente do volume de negociações de produtos Ethena (USDe, USDTb, novas integrações).

Cálculo aproximado:

- 1 bilião $ = receita anualizada da Hyperliquid

- 35% = quota de mercado estimada para produtos Ethena

- 50% = divisão das comissões

A Ethena obtém cerca de 175 milhões $ em receitas adicionais.

Este é um valor conservador. Se a quota de mercado ou o volume de negociações aumentar, o impacto potencial será muito superior, consolidando a Hyperliquid como motor de crescimento sustentável para o ENA.

Stablecoin-as-a-Service (SaaS) da Ethena

A Ethena lançou o seu modelo Stablecoin-as-a-Service com @megaeth_labs, estreando a MegaUSD (USDm) como stablecoin nativa da MegaETH.

A USDm funciona como camada principal de liquidação para a MegaETH, apoiada pelas reservas de USDtb da Ethena.

Este é apenas o início. À medida que mais blockchains e aplicações procuram criar stablecoins nativas, a infraestrutura da Ethena oferece liquidez e credibilidade imediatas.

Razões para a relevância:

- Qualquer projeto pode agora lançar uma stablecoin recorrendo à infraestrutura da Ethena.

- O SaaS oferece flexibilidade, suportando tanto USDtb como USDe.

- Cada nova implementação expande o ecossistema da Ethena e devolve valor ao ENA.

O SaaS posiciona a Ethena como plataforma fundamental para a economia das stablecoins. Cada nova blockchain ou aplicação que se integra nesta stack fortalece o modelo de ciclo virtuoso da Ethena.

Modelo de Ciclo Virtuoso - Endgame

O fee switch da Ethena é mais do que um botão—é o motor do fluxo de valor sustentável para o ENA. Mesmo num cenário conservador, centenas de milhões em poder de compra irão beneficiar o token. Em mercados em alta, esse valor pode ultrapassar 800 milhões $.

O modelo de ciclo virtuoso não termina aqui. O USDe permanece como motor de receitas da Ethena, e cada nova integração de produto amplifica esse efeito.

Adicionalmente, o modelo Stablecoin-as-a-Service (SaaS) permite que qualquer app ou blockchain lance a sua própria stablecoin via Ethena. A Ethena reforça o seu ecossistema e potencia outros, com cada nova parceria a acelerar o modelo de ciclo virtuoso.

Este é o endgame do modelo de ciclo virtuoso: um modelo de negócio sustentável, com parceiros alinhados, a operar no ecossistema certo.

A Ethena está a construir não só um protocolo, mas um sistema económico, onde cada catalisador faz circular valor de volta ao ENA.

Aviso legal:

- Este artigo é republicado de [Foresight News]. Os direitos de autor pertencem ao autor original [Tindorr]. Para questões sobre reprodução, contacte a equipa Gate Learn para processamento célere conforme os procedimentos estabelecidos.

- Aviso legal: As opiniões e visões expressas neste artigo são exclusivamente do autor e não constituem aconselhamento de investimento.

- As versões noutras línguas são traduzidas pela equipa Gate Learn. A reprodução, distribuição ou cópia dos artigos traduzidos sem referência a Gate é proibida.