Uma História de Dois Mundos: Análise Comparativa das Regulamentações de Criptomoedas em Todo o Mundo

Quando Satoshi publicou o seu white paper, era tão simples minerar Bitcoin que qualquer gamer com um processador decente podia acumular milhões de dólares por dia, que viriam a valer fortunas.

No computador de secretária da família, em vez de jogar The Sims, podia ter criado um legado tão vasto que nenhum dos seus descendentes teria de trabalhar, com um ROI próximo de 250 000x.

No entanto, a maioria dos gamers estava presa à Xbox a jogar Halo 3, e só uns poucos adolescentes aproveitavam o PC da família para ganhar mais dinheiro do que os gigantes tecnológicos atuais. Napoleão construiu o seu mito ao conquistar o Egito e, depois, a Europa; aqui, bastava clicar em “Iniciar mineração”.

Em 15 anos, o Bitcoin tornou-se um ativo global, extraído por operações de grande escala financiadas por milhares de milhões de dólares, hardware e contas de energia. Em média, cada Bitcoin consome 900 000 kWh.

O Bitcoin gerou um paradigma completamente novo, em oposição direta ao mundo financeiro fechado em que crescemos. Foi, talvez, a primeira verdadeira revolta contra a elite desde o fracassado Occupy Wall Street. É importante notar que o Bitcoin surgiu precisamente após a Grande Crise Financeira da era Obama, alimentada pela complacência perante a banca de risco tipo casino. O Sarbanes-Oxley Act de 2002 tentou evitar novos colapsos DotCom; ironicamente, o desastre de 2008 foi muito pior.

Seja quem for Satoshi, a sua invenção apareceu no momento certo, um ato de resistência espasmódico mas ponderado contra o Leviatã, tão poderoso e omnipresente.

Antes de 1933, o mercado acionista dos EUA era, na prática, um ambiente sem regulação, governado apenas por leis estaduais fragmentadas, as chamadas “Blue Sky“, criando enorme assimetria de informação e negociações fictícias desenfreadas.

A crise de liquidez de 1929 foi o teste de stress que destruiu este modelo, provando que a autorregulação descentralizada não conseguia conter o risco sistémico (soa-lhe familiar?). Em resposta, o governo dos EUA fez um reset total com os Securities Acts de 1933 e 1934, substituindo o padrão “caveat emptor” (modelo de risco próprio) por uma autoridade centralizada (a SEC) e protocolos de divulgação obrigatórios, uniformizando a legislação para todos os ativos públicos e restaurando a confiança na solvência do sistema… Estamos a ver o mesmo processo com a DeFi.

Até há pouco tempo, a cripto operava como um ativo de “shadow banking” não autorizado, funcionalmente semelhante à era pré-1933, mas muito mais perigoso pela ausência total de supervisão. A arquitetura dependia do código e do hype como mecanismo de governação, ignorando o risco extremo que tal “animal selvagem” representava. As insolvências em cascata de 2022 foram o teste de stress ao estilo de 1929 do ecossistema, mostrando que descentralização não significa ganhos infinitos nem dinheiro sólido; criou, sim, um nó de risco onde diferentes classes de ativos podiam ser engolidas. Atualmente, assistimos a uma mudança forçada de paradigma, de um modelo libertário tipo casino para uma classe de ativos regulada, onde os supervisores tentam inverter o rumo da cripto: se for legal, fundos, instituições, HNWIs e Estados podem acumulá-lo como qualquer outro ativo, e assim pode ser tributado.

Este artigo procura desvendar a origem do renascimento institucional da cripto, uma transição hoje inevitável. O objetivo é projetar esta tendência até ao seu desfecho lógico e definir como será o estado final do ecossistema DeFi.

Definir Regulamentos

Até 2021, quando a DeFi entrou na sua primeira verdadeira Idade das Trevas, o seu início foi mais marcado por agências federais que esticavam leis existentes para abranger ativos digitais do que por legislação nova. Um passo de cada vez.

A primeira grande ação federal surgiu em 2013, quando a FinCEN emitiu orientações classificando “exchangers” e “administrators” de cripto como Money Services Businesses, sujeitando-os ao Bank Secrecy Act e aos controlos anti-branqueamento de capitais. 2013 é o ano em que a DeFi foi reconhecida por Wall Street, abrindo caminho para fiscalização e repressão.

Em 2014, o IRS complicou o cenário ao declarar a moeda virtual como “propriedade“ e não moeda para efeitos fiscais federais, desencadeando obrigações de mais-valias em cada transação; aí, o Bitcoin recebeu qualificação legal e, com ela, a possibilidade de ser tributado; longe do seu propósito original!

A nível estadual, Nova Iorque lançou a controversa BitLicense em 2015, o primeiro quadro que exigia divulgações para negócios de cripto. Finalmente, a SEC acabou com a festa com o DAO Report, confirmando que muitos tokens eram valores mobiliários não registados segundo o Howey Test.

Em 2020, a OCC abriu brevemente a porta para bancos nacionais oferecerem serviços de custódia de cripto, medida depois contestada pela administração Biden, como era tradição.

No Velho Mundo, os mesmos costumes antiquados dominaram a cripto. Inspirados pelo rígido Direito Romano, oposto ao Common Law, o mesmo espírito anti-liberdade individual prevaleceu, restringindo o que a DeFI podia ser numa civilização retrógrada. Recordemos que a América é maioritariamente protestante; este espírito de autonomia moldou os EUA, sempre definidos por empreendedorismo, liberdade e mentalidade de fronteira.

Na Europa, Catolicismo, Direito Romano e os restos de Feudalismo geraram uma cultura diferente. É natural que França, Grã-Bretanha e Alemanha tenham seguido outro caminho. Num mundo onde a obediência é preferida ao risco, a cripto estava destinada a ser reprimida.

A era inicial da Europa foi definida por burocracia fragmentada, não por visão unificada. O setor conquistou a sua primeira vitória em 2015, quando o Tribunal de Justiça da União Europeia (Skatteverket v Hedqvist) isentou as exchanges de Bitcoin de IVA, legitimando a cripto como moeda.

Sem legislação europeia transversal, os países divergiram até ao MiCA. França (Lei PACTE, um corpus legislativo terrível) e Alemanha (licenças de custódia de cripto) criaram quadros nacionais rígidos, enquanto Malta e Suíça competiam para atrair negócios com regulamentação de topo.

Esta era caótica terminou com a 5.ª Diretiva Anti-Branqueamento de Capitais em 2020, que impôs KYC rigoroso em todo o bloco e eliminou o trading anónimo. Com 27 livros de regras contraditórios, a Comissão propôs finalmente o MiCA no final de 2020, sinalizando o fim da era dos remendos e o início de um regime regulatório unificado… para desagrado de todos.

O modelo progressista dos EUA

Oh chain, can you see, as Donald clears the way,

What so long was restrained now stands lawful today?

A transformação do aparato regulatório americano não é sistémica; é impulsionada por figuras mediáticas. A mudança de liderança em 2025 trouxe uma nova filosofia: mercantilismo sobre moralismo.

O lançamento do memecoin de Trump em dezembro de 2024 foi talvez o ponto alto, ou não, mas mostrou que a elite está disposta a tornar a cripto relevante. Vários “papas” da cripto comandam agora o navio, sempre rumo a maior liberdade para fundadores, construtores e investidores.

A chegada de Paul Atkins à SEC foi uma mudança de regime. O seu antecessor, Gary Gensler, via o setor cripto com desprezo. Tornou-se a obsessão da nossa geração; a Universidade de Oxford publicou um artigo mostrando o quão penosa foi a sua liderança. Por causa da sua postura agressiva, anos de progresso foram perdidos para a DeFi, travados por um regulador alheio ao setor que devia orientar.

Atkins não se limitou a parar os processos judiciais; pediu desculpa por eles. O seu “Project Crypto“ é uma lição de pivot burocrático. O “Project“ visa criar um regime de divulgação tão padronizado e completo que permite a Wall Street negociar Solana como negoceia petróleo. Allen & Overy resume o plano:

Estabelecer um quadro regulatório claro para distribuições de ativos cripto nos Estados Unidos

Garantir liberdade de escolha entre custodians e plataformas de negociação

Promover concorrência e facilitar “super-apps”

Apoiar inovação onchain e finança descentralizada

Exceções à inovação e viabilidade comercial

A mudança mais crítica está no Tesouro. Janet Yellen via as stablecoins como um risco sistémico. Scott Bessent, gestor de hedge fund em cargo burocrático, vê-as como realmente são: os únicos compradores líquidos de dívida dos EUA.

Bessent compreende a matemática dura do défice norte-americano. Num mundo em que os bancos centrais estrangeiros abrandam as compras de Treasuries, o apetite dos emissores de stablecoins por T-bills de curto prazo é uma vantagem para o novo gestor do Tesouro. Vê USDC/USDT não como concorrentes do dólar, mas como seus arautos, estendendo a hegemonia do greenback a países em crise, onde se prefere manter stablecoins em vez de moeda fiduciária em queda.

Outro vilão que virou otimista, Jamie Dimon, que ameaçou despedir qualquer trader apanhado com Bitcoin, fez a reviravolta mais lucrativa da história financeira. O lançamento dos empréstimos colateralizados por cripto da JPMorgan em 2025 foi a rendição. Segundo The Block:

A JPMorgan Chase vai permitir que clientes institucionais utilizem bitcoin e ether como colateral para empréstimos até ao final do ano, à medida que Wall Street aprofunda a aposta nas criptomoedas.

O programa será global e dependerá de um custodiante terceirizado para salvaguardar os ativos, segundo a Bloomberg reporta, citando fontes próximas do processo.

Quando a Goldman Sachs e a BlackRock começaram a roubar receitas de custódia à JPM, a guerra terminou sem combate. Os bancos venceram por não lutar.

Por fim, Cynthia Lummis, a solitária “crypto lady” do Senado, tolerada mas ignorada, tornou-se a mais fiel defensora do novo colateral americano. A sua proposta de Reserva Estratégica de Bitcoin passou de teoria marginal para audiências sérias em comité. As suas intervenções não influenciaram o preço do Bitcoin, mas os seus esforços são genuínos.

O panorama jurídico de 2025 é definido pelo que está definitivamente estabelecido e pelo que permanece em aberto. A administração atual está tão empenhada na cripto que escritórios de advogados de topo mantêm feeds em tempo real para as últimas novidades: o US Crypto Policy Tracker da Latham & Watkins acompanha as novidades das várias entidades reguladoras que impõem novas regras à DeFi. Estamos, contudo, ainda na fase de descoberta.

Atualmente, dois corpos legislativos dominam o debate nos EUA:

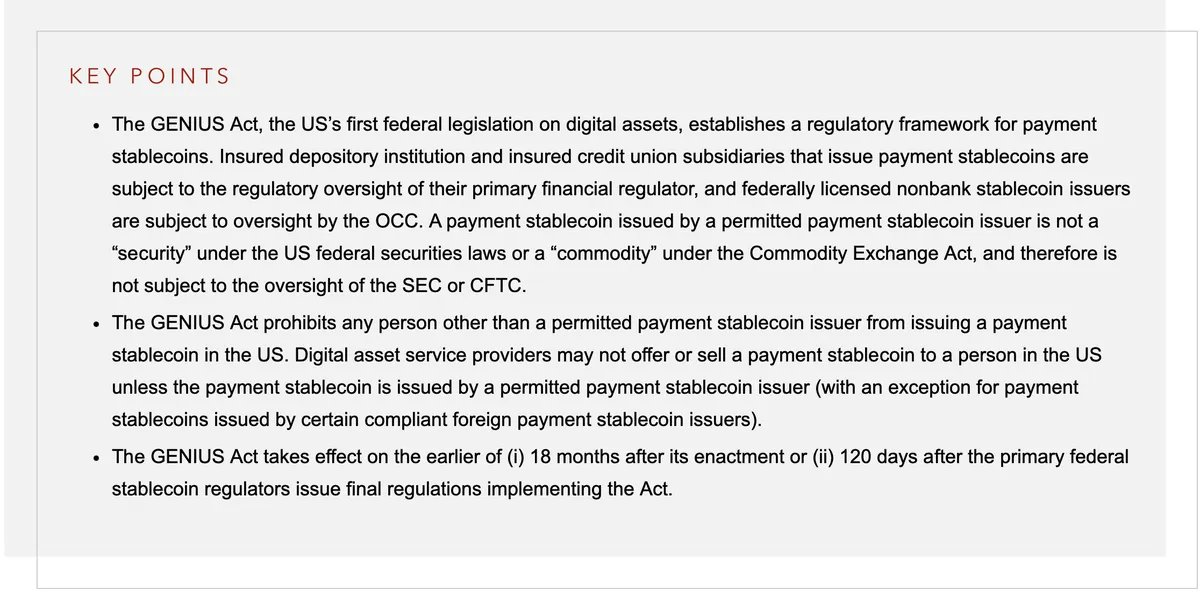

O GENIUS Act (aprovado em julho de 2025); o GENIUS Act (Guiding and Establishing National Innovation for U.S. Stablecoins) foi o momento em que Washington enfrentou as stablecoins, o ativo mais crítico após o Bitcoin. Ao exigir colateralização rigorosa 1:1 em tesouraria, transformou as stablecoins de risco sistémico em ferramenta geopolítica, como ouro ou petróleo. O Act tornou emissores privados como Circle e Tether compradores reconhecidos de dívida dos EUA. Win-win.

Por outro lado, o CLARITY Act mantém-se como o “Esperando Godot” da indústria. Estagnado no House Financial Services Committee, este projeto de lei visa resolver o conflito entre SEC e CFTC sobre a distinção entre valores mobiliários e commodities. Até ser aprovado, as exchanges existem num limbo confortável mas frágil, operando sob orientação temporária das agências, e não sob lei permanente.

Atualmente, é ponto de discórdia entre republicanos e democratas, e parece que esta legislação está a ser instrumentalizada por ambos os lados.

Por fim, a revogação do Staff Accounting Bulletin 121 era uma regra contabilística que impedia os bancos de deter cripto ao obrigá-los a tratar ativos em custódia como passivos. A sua revogação abriu as comportas. Foi o sinal de que o capital institucional (até fundos de pensões!) podia finalmente comprar cripto sem receio de represálias regulatórias. Da mesma forma, começaram a oferecer seguros de vida denominados em Bitcoin; o futuro parece promissor.

O Velho Mundo: aversão inata ao risco

Os tempos antigos eram marcados por servidão, costumes e leis que beneficiavam os poderosos e oprimiam o povo comum.

Cícero

Qual é o propósito de uma civilização tão sofisticada, que produziu génios como Platão, Hegel ou Macron (brincadeira), se os construtores atuais são sufocados por burocratas medíocres cuja única preocupação é impedir os outros de criar?

Tal como a Igreja queimou cientistas na fogueira (ou apenas os julgou), os poderes regionais atuais criam leis complexas e obscuras que só servem para afastar empreendedores. O abismo entre o espírito jovem e dinâmico de desafio americano e uma Europa decadente e debilitada nunca foi tão profundo. Bruxelas teve oportunidade de mudar de atitude, mas escolheu permanecer insuportavelmente rígida.

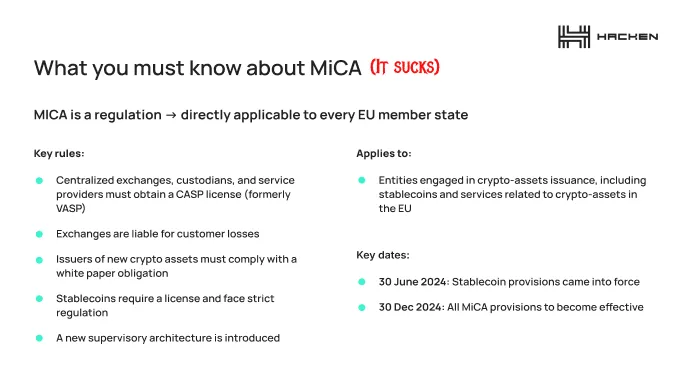

A implementação integral do MiCA no final de 2025 é uma obra-prima de intenção burocrática e uma catástrofe absoluta para a inovação.

O MiCA foi vendido ao público como um “quadro abrangente”, expressão que em Bruxelas normalmente significa “tortura abrangente”. Ofereceu clareza ao setor, sim; a clareza para fugir.

O erro fundamental do MiCA é tratar fundadores como bancos soberanos. O custo de conformidade é tal que os negócios de cripto estão condenados ao fracasso.

A Norton Rose publicou um memorando que explica objetivamente a regulamentação.

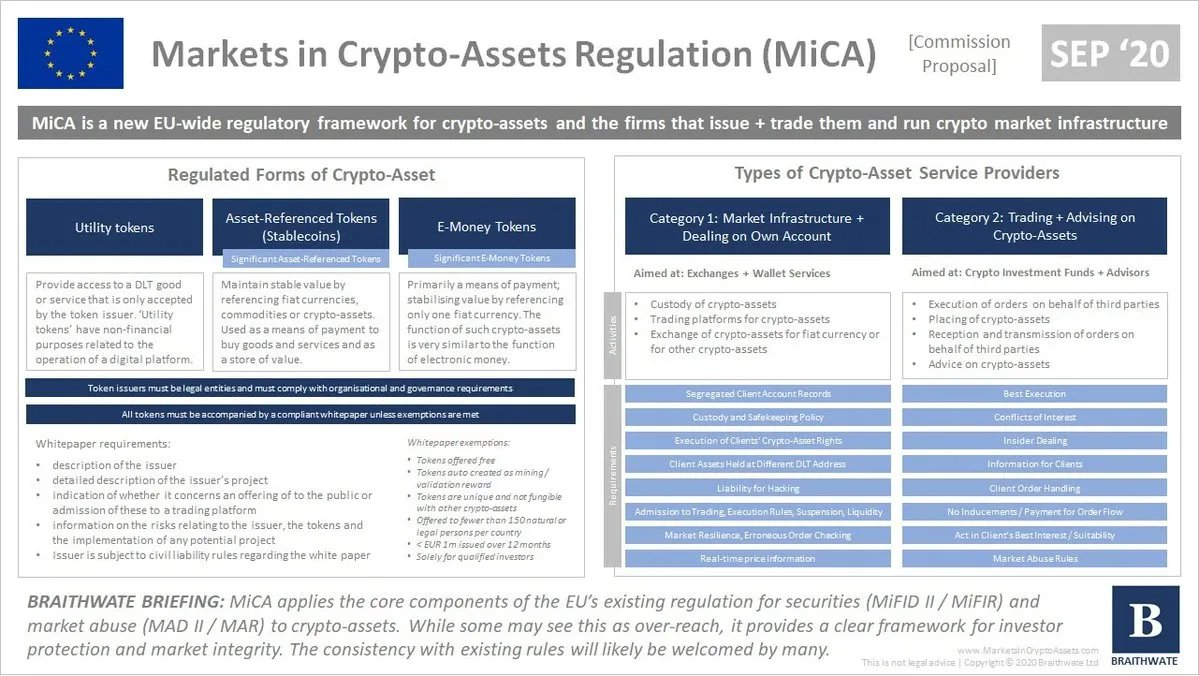

Estruturalmente, funciona como um mecanismo de exclusão, movendo ativos digitais para categorias altamente reguladas (Asset-Referenced Tokens (ARTs) e E-Money Tokens (EMTs)), sujeitando os Crypto-Asset Service Providers (CASPs) a uma arquitetura de conformidade pesada que replica a MiFID II, normalmente reservada para gigantes financeiros.

Nos Títulos III e IV, a regulação impõe reservas líquidas 1:1 aos emissores de stablecoins, proibindo de facto as stablecoins algorítmicas ao torná-las insolventes por definição (o que pode, por si só, constituir um risco sistémico; imagine ser ilegalizado por Bruxelas de um dia para o outro?).

Além disso, os emissores de tokens “significativos“ (os infames sARTs/sEMTs) enfrentam supervisão reforçada pela Autoridade Bancária Europeia, incluindo requisitos de capital que tornam economicamente inviável a emissão por startups. Agora é impossível abrir um negócio de cripto sem advogados de topo e capital próprio das operações de TradFi.

Para intermediários, o Título V elimina o conceito de exchange offshore baseada na cloud. Os CASPs devem ter sede registada num Estado-Membro, nomear administradores residentes sujeitos a “fit and proper” tests e implementar protocolos de custódia segregada. O requisito de “Whitepaper” (Artigo 6) transforma a documentação técnica num prospeto vinculativo, com responsabilidade civil rigorosa por declarações falsas ou omissões, levantando o véu de anonimato tão apreciado pelo setor. Mais vale abrir um neo-banco.

Embora a regulação introduza direitos de passaporte, permitindo a um CASP autorizado num Estado-Membro operar em todo o EEE sem mais localizações, esta “harmonização“ tem um preço elevado.

Cria um fosso regulatório onde só atores institucionais hiper-capitalizados conseguem suportar o peso da integração AML/CFT, monitorização de abuso de mercado e reporting prudencial.

O MiCA não regula apenas o mercado cripto europeu; impede efetivamente a entrada sem recursos jurídicos e financeiros que os fundadores de cripto quase sempre não têm.

Em cima da lei europeia, o regulador alemão, BaFin, tornou-se uma máquina de compliance medíocre, eficiente apenas no processamento de papelada de um setor moribundo. Entretanto, a ambição francesa de ser o “Web3 Hub” da Europa chocou com o muro que ela própria construiu. As startups francesas não estão a programar; estão a sair. Não conseguem competir com a rapidez americana ou asiática, levando a uma fuga de cérebros para Dubai, Tailândia e Zurique.

Mas o verdadeiro golpe fatal é a proibição das stablecoins. Ao proibir stablecoins não-Euro (como USDT) para “proteger a soberania monetária”, a UE acabou com o único setor fiável da DeFi. A economia global cripto funciona com stables. Ao forçar traders europeus a “Euro-tokens” de baixa liquidez que ninguém fora do espaço Schengen quer manter, Bruxelas criou um fosso de liquidez.

O BCE e o ESRB apelaram a Bruxelas para banir o modelo de “multi-issue”, em que empresas globais de stablecoin tratam tokens emitidos na UE como intercambiáveis com os de fora do bloco. O ESRB, presidido pela Presidente do BCE Christine Lagarde, afirmou num relatório que uma corrida de titulares não-europeus para resgatar tokens emitidos na UE poderia “amplificar fugas dentro do bloco.”

Entretanto, o Reino Unido quer limitar as holdings de stablecoin a 20 000 GBP por pessoa… enquanto as shitcoins não são reguladas. As estratégias avessas ao risco da Europa precisam de revisão profunda antes que os reguladores provoquem um colapso total.

A explicação é simples: a Europa quer manter os seus cidadãos presos ao Euro, incapazes de participar na economia americana e de fugir à estagnação económica. Segundo a Reuters:

As stablecoins podem desviar depósitos valiosos dos bancos da zona euro, e qualquer corrida a uma moeda pode ter implicações de estabilidade para o sistema financeiro global, alertou o Banco Central Europeu.

Absurdo!

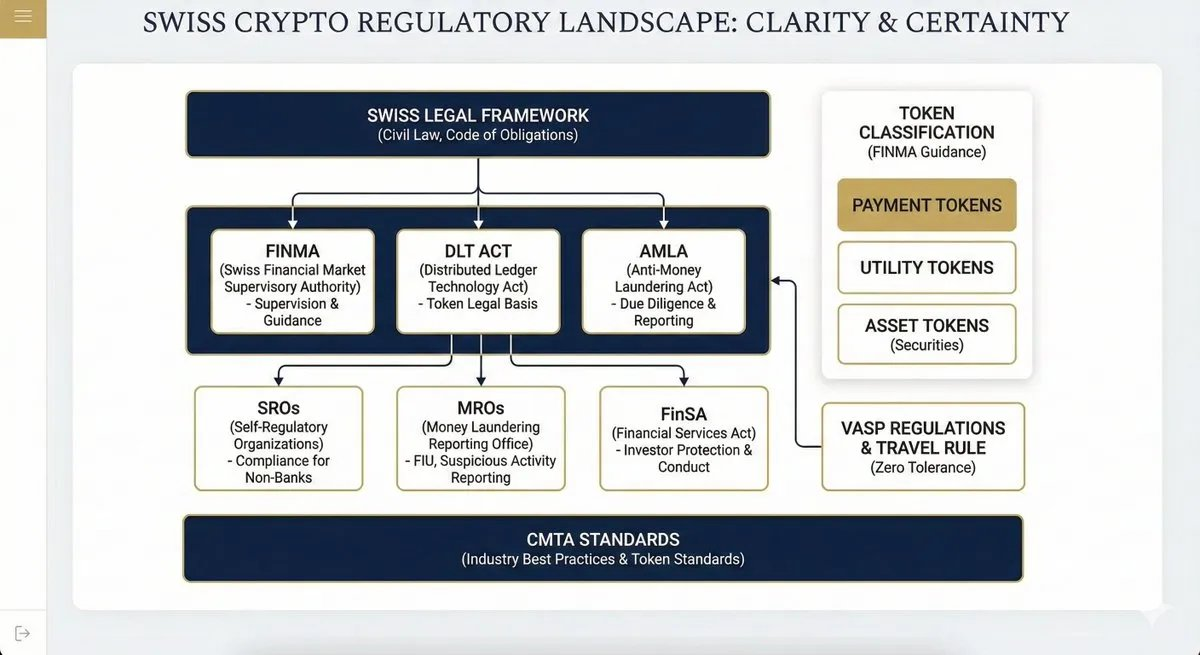

O quadro ideal: Suíça

Alguns países, livres de política partidária ou leis antiquadas, conseguiram escapar à dicotomia de excesso/falta de regulação e encontrar uma forma de acomodar todos. A Suíça é um desses países.

O panorama regulatório é diverso, mas funciona, é amigável, e os prestadores/utilizadores reais apreciam:

- O Financial Market Supervision Act (FINMASA), promulgado em 2007, criou a FINMA como supervisor integrado e independente do mercado financeiro suíço (ao fundir banca, seguros e autoridades AML).

- O FinSA foca-se na proteção do investidor. Cria um “level playing field” para prestadores de serviços financeiros, impondo regras de conduta rigorosas, classificação de clientes e transparência (Basic Information Sheets)

- O Anti-Money Laundering Act é o quadro principal de combate ao crime financeiro. Aplica-se a todos os intermediários financeiros (incluindo CASPs cripto) e define obrigações mínimas.

- A DLT-Law (2021) alterou 10 leis federais para reconhecer ativos cripto.

- Regulamento VASP, aplicando a FATF Travel Rule sem tolerância.

- Artigo 305bis SCC (Swiss Criminal Code) define o crime de branqueamento de capitais.

- Normas CMTA Publicadas pela Capital Markets and Technology Association, são não vinculativas mas amplamente adotadas pelo setor

Os Órgãos Reguladores são o Parlamento, a FINMA, que regula através de Portarias e Circulares, e as SROs (Self-Regulatory Organisations, como a Relai), supervisionadas pela FINMA. O MROS analisa SARs e envia-os aos procuradores.

Consequentemente, o Vale de Zug é o padrão de ouro para fundadores de cripto, com um quadro lógico que permite trabalhar e operar sob um guarda-chuva legal bem definido, tranquilizando utilizadores e bancos dispostos a correr algum risco.

Avançar, América!

A abordagem do Novo Mundo à cripto não nasce do desejo de inovar, mas da necessidade fiscal. Tendo perdido a internet Web2 para Silicon Valley, a Europa vê a Web3 não como indústria a construir, mas como base fiscal a explorar.

A repressão é estrutural e cultural. Num contexto de envelhecimento demográfico e sistemas de pensões sobrecarregados, a UE não pode permitir um setor financeiro concorrente que não controla. Recorda os senhores feudais que prendiam ou matavam o barão local para evitar rivalidades. A Europa tem o reflexo de prejudicar os seus cidadãos para evitar mudanças descontroladas. Isto não é familiar aos EUA, que prosperam com competição, agressividade e uma certa vontade faustiana de poder.

O MiCA não é um quadro para “crescimento”; é uma sentença de morte. Foi desenhado para garantir que, se um cidadão do Euro transacionar, o faça dentro de uma grelha de vigilância que assegure ao Estado a sua parte. A Europa posiciona-se como a colónia mundial de consumo de luxo, um museu eterno onde os americanos vêm contemplar um passado impossível de reviver.

Nações como Suíça e Emirados Árabes Unidos operam fora dos defeitos históricos e estruturais. Não têm o peso imperial de defender uma moeda de reserva global nem a inércia burocrática de um bloco de 27 membros. Ao exportar confiança via DLT Act, atraíram as fundações (Ethereum, Solana, Cardano) que detêm a propriedade intelectual. Os EAU seguiram o exemplo; não admira que tantos franceses estejam a invadir o Dubai.

Caminhamos para uma era de arbitragem jurisdicional agressiva.

Assistiremos a uma divisão geográfica na indústria cripto. O lado do consumidor viverá nos EUA e na Europa, totalmente KYC, fortemente tributado e integrado com bancos tradicionais, mas os protocolos migrarão para jurisdições racionais como Suíça, Singapura e EAU.

A base de utilizadores estará em todo o lado, mas fundadores, VCs, protocolos e developers terão de ponderar sair do seu mercado natal para encontrar melhores condições para construir.

O destino da Europa é ser um museu financeiro. A Europa garante aos seus cidadãos um corpo legal bonito e brilhante, mas inútil e fatal para os utilizadores reais. Pergunto-me se os tecnocratas de Bruxelas alguma vez compraram Bitcoin ou fizeram bridge de stables.

O estatuto macro de ativo da cripto é inevitável, e os EUA manterão o seu lugar como capital financeira mundial. Já oferecem seguros de vida denominados em Bitcoin, colateral cripto, reservas cripto, VC infinito para quem tem uma ideia e um ambiente fértil para construtores.

Reflexões finais preocupantes

Para concluir, o “brave new world” que Bruxelas está a arquitetar parece menos um quadro digital coerente e mais um patchwork Frankenstein, uma tentativa desajeitada de enxertar compliance bancário do século XX em protocolos descentralizados do século XXI, desenhada sobretudo por engenheiros que nada sabem dos caprichos do BCE.

Devemos defender agressivamente um regime diferente, que privilegie a nossa realidade sobre o controlo administrativo, sob pena de estrangular definitivamente a já anémica economia europeia.

Infelizmente, a cripto não é a única vítima desta obsessão pelo risco. É apenas o alvo mais recente de uma casta burocrática bem paga e complacente, que assombra os corredores estéreis das capitais. Esta classe dirigente regula com mão pesada precisamente por falta de experiência no mundo real. Nunca passaram pelo processo de KYC, nem de obter passaporte ou licença empresarial; assim, apesar da suposta elite tecnocrata em Bruxelas, fundadores e utilizadores nativos de cripto têm de lidar com pessoas profundamente incompetentes que só produzem legislação prejudicial.

A Europa tem de mudar, e de imediato. Enquanto a UE se ocupa de burocracia sufocante, os EUA estão a determinar ativamente como “regularizar” a DeFi, avançando para um quadro que funcione para todos. A centralização via regulação era óbvia: estava escrito nas paredes quando a FTX colapsou.

Os bagholders desesperam por retribuição; precisamos de um alívio do atual ciclo selvagem de memecoins, exploits em bridges e caos regulatório. Precisamos de uma estrutura que permita a entrada de capital real em segurança, protegendo também os utilizadores finais do capital predatório.

Roma não se fez num dia, mas já passaram quinze anos desde este início, e as fundações institucionais ainda não emergiram do lamaçal. A janela para construir uma indústria cripto funcional está a fechar-se rapidamente; hesitações e meias-medidas perdem tudo em guerra, e é preciso implementar uma regulação rápida, decisiva e abrangente de ambos os lados do Atlântico.

Se este ciclo está mesmo a terminar, é o melhor momento para salvar a nossa honra e redimir todos os investidores sérios que foram lesados por maus atores durante anos a fio.

Os traders exaustos de 2017, 2021 e 2025 exigem um acerto de contas e uma resolução final para a questão cripto; e acima de tudo, ATHs bem merecidos para os nossos ativos favoritos em todo o mundo.

Aviso legal:

- Este artigo é republicado de [castle_labs]. Todos os direitos de autor pertencem ao autor original [castle_labs]. Caso haja objeções a esta republicação, contacte a equipa Gate Learn, que tratará do assunto com brevidade.

- Exoneração de responsabilidade: As opiniões e pontos de vista expressos neste artigo são exclusivamente do autor e não constituem qualquer aconselhamento de investimento.

- As traduções do artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação, é proibido copiar, distribuir ou plagiar os artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Tudo o que precisa saber sobre o Quantitative Strategy Trading

Como os Agentes de IA Impulsionarão a Cripto no Mercado Principal

O Dólar na Internet de Valor - Relatório da Economia de Mercado USDC 2025

Como gerir os riscos no comércio de futuros cripto?

Como os projetos DePin estão transformando a transferência de dados