Minha opinião sobre o relatório do primeiro trimestre da Rocket Lab $RKLB 2026

Pontos positivos:

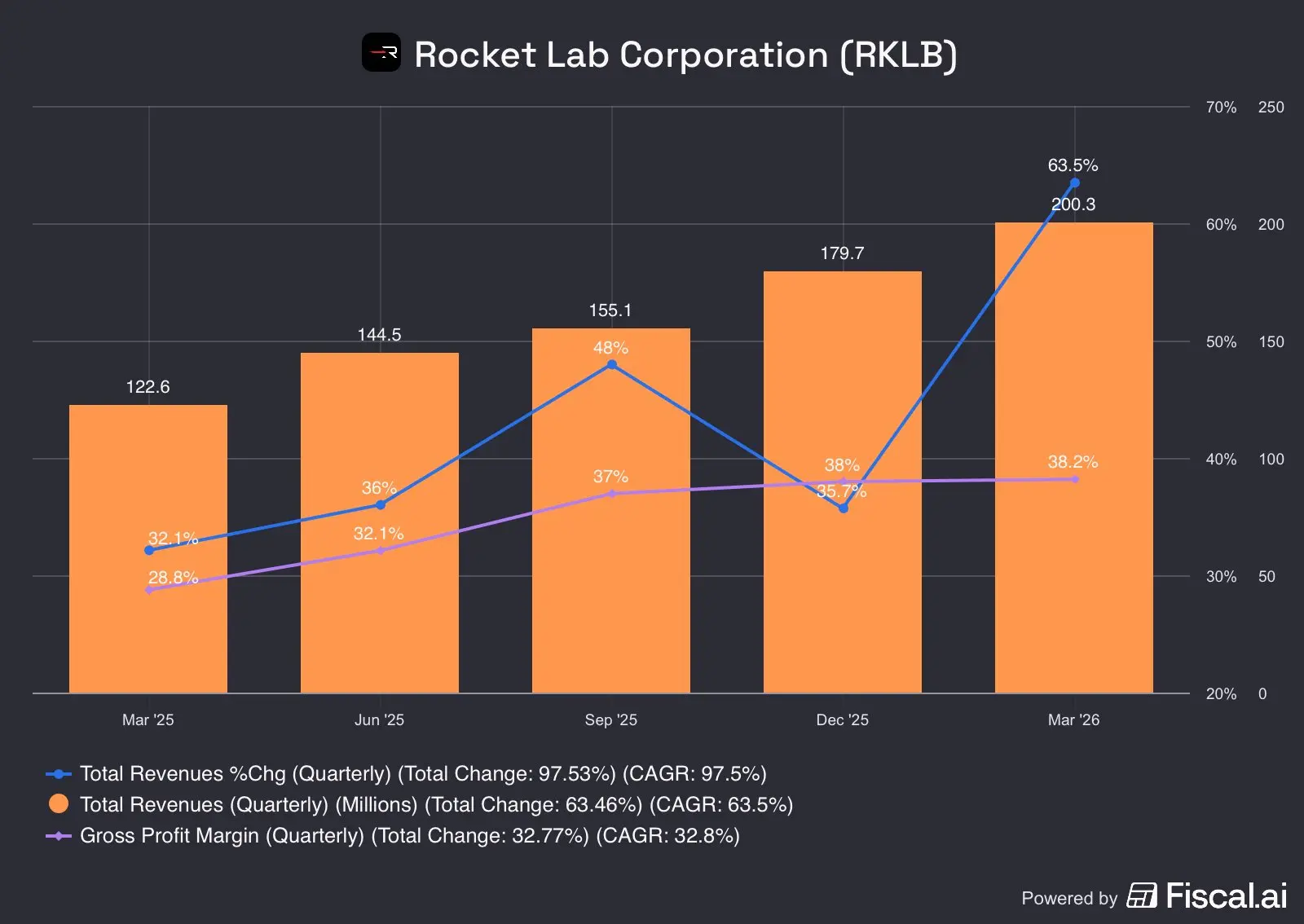

1 O crescimento ainda está acelerando e isso é um sinal forte de que o mercado está se expandindo e longe do teto.. A empresa nos trimestres anteriores crescia +35-38%, neste trimestre pulou para +63,5%

2 A expansão da margem de 28,7% para 38,2% em um ano indica que a empresa está passando de vender serviços para vender produtos com margens mais altas. E isso é o que acontece com o setor Space Systems (produtos), cujo crescimento foi mais rápido que o do setor Launch Services

3 Os pedidos pendentes (Backlog) de 2,2 bilhões de dólares oferecem uma visão clara para 2026-2028

Pontos que requerem atenção:

1 O fluxo de caixa operacional negativo de 50,3 milhões de dólares. A empresa ainda está queimando caixa a cada trimestre. A liquidez é grande (1,477 bilhões de dólares), mas sua principal fonte são as ofertas secundárias (foram emitidos 450 milhões de dólares apenas no primeiro trimestre).. Isso significa que os acionistas estão pagando a conta do crescimento através de diluição

2 O número de ações em circulação saltou de 543 milhões (dezembro de 2025) para 575 milhões (março de 2026) = +5,9% em um trimestre. E isso representa uma diluição significativa em apenas um trimestre!

3 Se o lançamento do Neutron for atrasado (como aconteceu em 2025), a ação pode corrigir fortemente porque a avaliação atual assume o sucesso do Neutron

A execução da empresa tem sido excelente até agora, mas na minha opinião, a avaliação não aceita erros, a ação está sendo negociada a um múltiplo de vendas de +60x, o que pressupõe:

- sucesso do Neutron na data prevista

- continuidade do crescimento do Backlog na mesma velocidade

- mudança do fluxo de caixa para positivo em 2027

Se essas três hipóteses se concretizarem, veremos $RKL uma avaliação muito maior do que a atual #não_recomendado

#IranUSConflictEscalates #BitcoinFallsBelow80K #WCTCTradingKingPK #WCTCTradingKingPK #ArthurHayesBullishOnAltcoins $BTC $ETH

Pontos positivos:

1 O crescimento ainda está acelerando e isso é um sinal forte de que o mercado está se expandindo e longe do teto.. A empresa nos trimestres anteriores crescia +35-38%, neste trimestre pulou para +63,5%

2 A expansão da margem de 28,7% para 38,2% em um ano indica que a empresa está passando de vender serviços para vender produtos com margens mais altas. E isso é o que acontece com o setor Space Systems (produtos), cujo crescimento foi mais rápido que o do setor Launch Services

3 Os pedidos pendentes (Backlog) de 2,2 bilhões de dólares oferecem uma visão clara para 2026-2028

Pontos que requerem atenção:

1 O fluxo de caixa operacional negativo de 50,3 milhões de dólares. A empresa ainda está queimando caixa a cada trimestre. A liquidez é grande (1,477 bilhões de dólares), mas sua principal fonte são as ofertas secundárias (foram emitidos 450 milhões de dólares apenas no primeiro trimestre).. Isso significa que os acionistas estão pagando a conta do crescimento através de diluição

2 O número de ações em circulação saltou de 543 milhões (dezembro de 2025) para 575 milhões (março de 2026) = +5,9% em um trimestre. E isso representa uma diluição significativa em apenas um trimestre!

3 Se o lançamento do Neutron for atrasado (como aconteceu em 2025), a ação pode corrigir fortemente porque a avaliação atual assume o sucesso do Neutron

A execução da empresa tem sido excelente até agora, mas na minha opinião, a avaliação não aceita erros, a ação está sendo negociada a um múltiplo de vendas de +60x, o que pressupõe:

- sucesso do Neutron na data prevista

- continuidade do crescimento do Backlog na mesma velocidade

- mudança do fluxo de caixa para positivo em 2027

Se essas três hipóteses se concretizarem, veremos $RKL uma avaliação muito maior do que a atual #não_recomendado

#IranUSConflictEscalates #BitcoinFallsBelow80K #WCTCTradingKingPK #WCTCTradingKingPK #ArthurHayesBullishOnAltcoins $BTC $ETH