A Verdade Sobre os Market Makers: Manipulação de Preços, Liquidez e Como Traders de Varejo São Capturados

O recente flash crash fez com que muitos traders especulassem sobre eventuais problemas enfrentados pelos formadores de mercado da Binance — inclusive o PAX Gold ($PAXG), lastreado em ouro, registrou picos repentinos de preço semelhantes.

Por que investidores de varejo frequentemente afirmam que os preços caem logo após a compra e sobem imediatamente após a venda?

Qual é, então, o papel do formador de mercado e como funciona seu mecanismo?

1. Reembolsos das taxas de negociação

2. Ordens em ambos os lados: Ao executar ordens de compra e de venda, o formador de mercado obtém lucros pequenos com o spread. Esses ganhos são incrementais e resultam da captura de liquidez por meio de assimetria de tempo e informação.

3. Descoberta de preços: Promove uma precificação eficiente no mercado e garante liquidez essencial

4. Negociação própria: Gerencia o livro de ofertas, por vezes coordenando com eventos de notícias para transferir liquidez aos participantes de varejo

O termo “Formador de Mercado” refere-se à entidade que cria um mercado onde antes não existia.

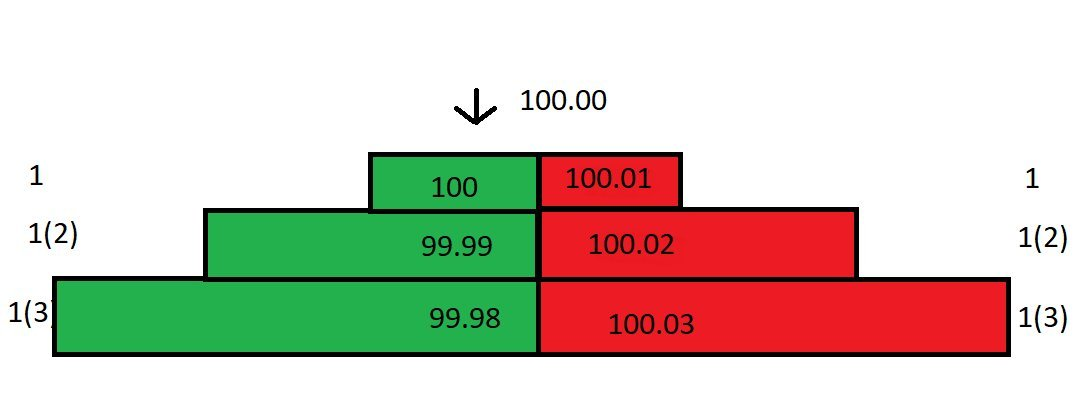

Imagine que você é o formador de mercado de um projeto. O livro de ofertas está estruturado da seguinte forma:

Suponha que não haja outros investidores registrando ordens limitadas; você é o único provedor de liquidez — o único formador de mercado. O incremento mínimo de preço é 0,01. Ordens taker (de mercado) pagam taxa de 0,025%; ordens maker (limitadas) recebem reembolso de 0,01%.

Como formador de mercado, você registra ordens limitadas. Toda ordem de mercado que coincide com seu preço gera um reembolso de 0,01%.

A diferença entre o Melhor Preço de Compra/Venda (BBO) é o spread. No momento, o spread no livro de ofertas é 0,01.

Suponha que uma ordem de venda de mercado chegue e coincida com sua melhor oferta de compra a 100. Você paga 100, mas o vendedor recebe apenas 99,975 devido à taxa de negociação de 0,025%. Você recebe um reembolso de 0,01%, então seu custo líquido é 99,99.

Com a melhor oferta de compra retirada, o spread do livro de ofertas aumenta para 0,02. O último preço negociado permanece em 100:

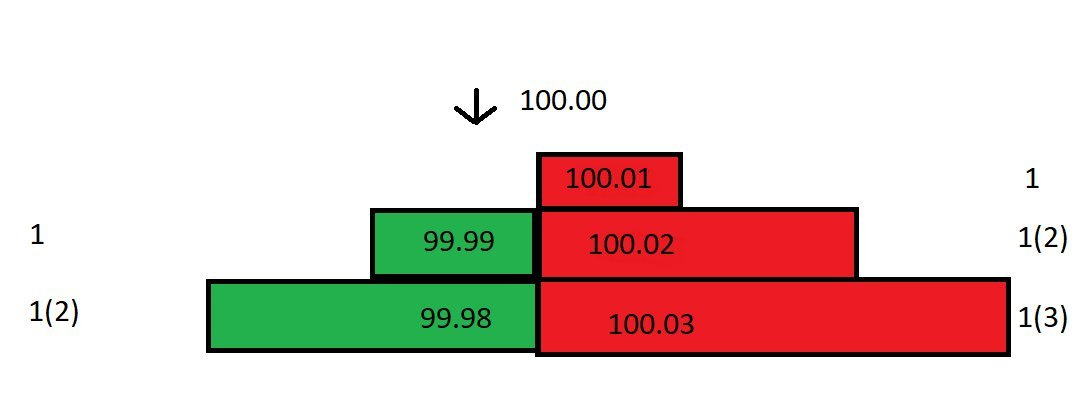

Se uma ordem de compra entrar, ela coincide com sua melhor oferta de venda a 100,01. Você comprou previamente a 99,99 e agora vende por 100,01, obtendo 0,02, mais o reembolso, totalizando um Lucro de Giro de aproximadamente 0,03.

Embora o spread entre sua melhor compra (100) e melhor venda (100,01) seja de apenas 0,01, seu lucro real é de 0,03!

Se as ordens de mercado continuarem a entrar e coincidirem com suas ordens limitadas, você obtém 0,03 por transação. Com o tempo, esses pequenos lucros podem se acumular rapidamente.

No entanto, os mercados raramente se comportam conforme o esperado. Após comprar a 99,99, o preço à vista cai de 100 para 99,80. Você retira rapidamente suas ofertas de compra a 99,99 e 99,98 para evitar arbitragem.

Agora que o preço está em 99,80 e sua melhor oferta de venda permanece a 100,01, os compradores podem considerar a oferta alta demais. Se você reduzir sua oferta de venda para 99,81, terá um prejuízo de 0,17.

Sendo o único formador de mercado, você pode utilizar sua posição para ajustar o livro de ofertas e minimizar perdas.

Você calcula o preço de venda de equilíbrio. Como comprou por 99,99, para empatar, sua melhor oferta de venda deve ser 99,98 (com o reembolso, seu resultado líquido é 99,99 — sem lucro ou prejuízo).

Você atualiza o livro de ofertas, registrando compras em 99,80 e 99,79, e venda em 99,98:

Apesar do spread agora significativo, você pode escolher não baixar o preço de venda. O ideal é que um comprador aceite sua oferta de 99,98. Caso contrário, suas ofertas de compra mais baixas em 99,80 podem atrair ordens de mercado.

Agora, uma ordem de compra de mercado coincide com sua melhor oferta de compra. Você detém dois contratos, e seu custo médio é (99,79+99,99)/2 = 99,89. Esse preço mais baixo reflete o reembolso de 0,01% de formador de mercado aplicado à operação mais recente.

Seu custo médio de posição caiu para 99,89. Você reduz sua melhor oferta de venda de 99,98 para 99,89, reduzindo pela metade o spread. Ao repetir esse processo, é possível diminuir o custo e apertar o spread.

Neste exemplo, o preço oscilou apenas 0,2%. Mas se, de repente, variar 5%, 10% ou mais, mesmo essas estratégias podem não evitar prejuízos devido ao spread ampliado!

Por isso, o formador de mercado deve analisar dois fatores:

Quão volátil é o preço em diferentes períodos?

Qual o volume negociado no mercado?

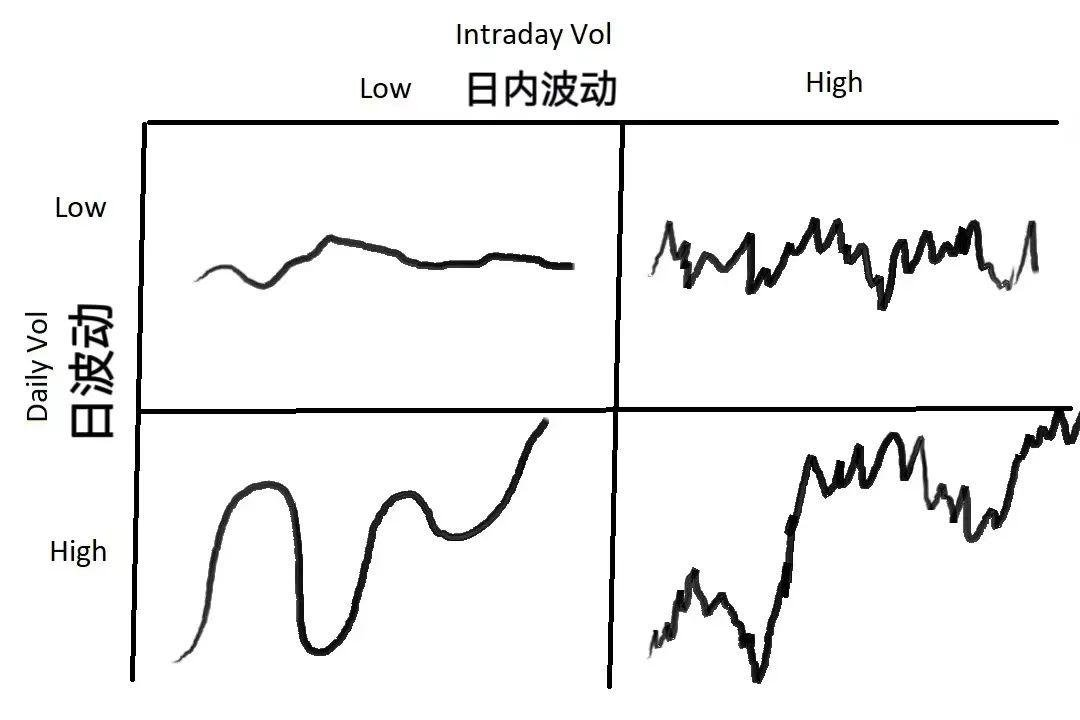

Volatilidade é o quanto o preço se desvia da média, variando conforme a janela de tempo. Um ativo pode ser errático em gráfico de um minuto, mas estável no gráfico diário. O volume reflete liquidez, impactando tanto o spread quanto as taxas de execução.

O gráfico acima ilustra quatro tipos de volatilidade de preço. O formador de mercado deve adaptar suas estratégias conforme o cenário:

Se a volatilidade do mercado for baixa — tanto diária quanto intradiária — opte por um spread estreito para maximizar o volume negociado.

Se a volatilidade diária for baixa, mas a intradiária alta (grandes oscilações, sem mudança líquida), amplie o spread e utilize ordens de maior tamanho. Se os preços se moverem contra você, faça preço médio para mitigar perdas.

Se a volatilidade diária for alta, mas a intradiária baixa (mercado em tendência estável), utilize um spread menor e mais ajustado.

Se tanto a volatilidade diária quanto a intradiária forem altas, amplie o spread e reduza o tamanho das ordens. Esse é o cenário mais arriscado, normalmente afastando outros formadores de mercado — mas, com o risco, vêm oportunidades. Na maioria das vezes, o formador de mercado obtém retornos constantes, mas movimentos bruscos podem eliminar um dos lados do livro de ofertas, gerando prejuízo.

Market making envolve dois passos essenciais: determinar o preço justo e definir o spread.

Primeiro, estabeleça o preço justo — o ponto em que você registra ordens. Isso é fundamental: errar no preço justo pode deixar você com inventário, obrigando a liquidar com prejuízo.

Um método de precificação é referenciar outros mercados. Por exemplo, ao negociar USD/JPY em Londres, você pode considerar o preço de Nova York. No entanto, se outro mercado estiver sofrendo oscilações anormais, essa referência pode não ser confiável.

Outro método é usar o preço médio: (melhor compra + melhor venda) / 2. Cotar próximo ao preço médio é simples e eficiente, pois reflete o consenso do mercado. “Cote em torno do médio — o mercado provavelmente está certo.”

Há outros métodos de precificação — modelos algorítmicos, análise da profundidade de mercado e outros — mas esses fogem ao escopo desta discussão.

O segundo fator-chave é o spread. Para definir um spread adequado, avalie o volume médio, sua variância, tamanho médio e variância das ordens taker, quantidade de ordens limitadas próximas ao preço justo, volatilidade de curto prazo e sua variância, taxas de negociação e de reembolso, e fatores secundários como velocidade de API e de processamento de ordens.

Em períodos muito curtos, o lucro esperado do market making é, na verdade, negativo. Toda ordem taker busca coincidir com vantagem de preço — exceto em stop-loss forçado. Todos os demais participantes buscam lucrar com sua liquidez.

Imagine que você é um formador de mercado: onde registrar suas ordens?

Para maximizar o spread e garantir execução, registre na frente do livro de ofertas — melhor compra e melhor venda. Assim que o preço se move, sua melhor oferta de compra é imediatamente executada. No entanto, mudanças frequentes de preço podem ser problemáticas — se você acabou de adquirir inventário, uma variação pode impedir que sua melhor venda seja executada.

Em mercados de baixa liquidez e pequenas variações de preço, registrar na melhor compra/venda é mais seguro, mas isso gera competição — outros formadores de mercado podem apertar o spread, reduzindo os lucros a zero.

Vamos analisar matematicamente a definição do spread, começando pela volatilidade. É necessário conhecer a volatilidade de preço e volume do ativo em torno da média em ciclos curtos. Suponha que a movimentação de preço siga uma distribuição normal, apesar de os dados reais poderem divergir.

Suponha que você faça amostras a cada segundo, em uma janela de 60 segundos. A média do preço médio atual coincide com a média de 60 segundos atrás (média constante), e o desvio padrão é 0,04. Em uma distribuição normal, 68% dos preços permanecem dentro de um desvio padrão ($-0,04 a +$0,04), e 99,7% dentro de três desvios ($-0,12 a +$0,12).

Para ilustrar: Se você cotar um spread de 0,08 (0,04 de cada lado do preço médio), em 68% do tempo os preços permanecem dentro de um desvio padrão. Nos 32% restantes, a volatilidade excede esse intervalo. Assim, o lucro esperado por unidade de tempo é cerca de 32% * $0,04 = $0,0128.

Considere este exemplo adicional: Se você cotar um spread de 0,06 (0,03 do médio para cada lado), são 0,75 desvio padrão. A probabilidade de o preço superar 0,75 desvio padrão é 45%, então o lucro esperado por unidade de tempo é 45% 0,03 = $0,0135. Se cotar um spread de 0,04 (0,02 do médio para cada lado), são 0,5 desvio padrão, com 61% de chance de ultrapassar 0,5 desvio padrão, então o lucro esperado por unidade de tempo é 61% 0,02 = $0,0122.

Portanto, ao cotar em 0,75 desvio padrão (spread de 0,06), você obtém o maior lucro esperado: $0,0135. Comparando 1, 0,75 e 0,5 desvios padrão, 0,75 oferece o retorno máximo. Uma simulação em Excel confirma, revelando uma função convexa com pico próximo de 0,75 desvio padrão.

Isso pressupõe que a volatilidade segue distribuição normal de média zero — ou seja, retorno médio de mercado igual a zero. Na prática, a média pode variar. Ao manter inventário, você pode ter perdas e ainda queda no lucro esperado.

Resumindo, o resultado esperado do formador de mercado tem dois componentes: a probabilidade de que as ordens registradas sejam executadas (por exemplo, registrar a um desvio padrão gera 32% de chance), e a probabilidade de não serem executadas (por exemplo, registrar a um desvio padrão deixa 68% do tempo com preço dentro do spread).

Quando as ordens não são executadas, a média de preço pode mudar. O formador de mercado precisa gerenciar o “custo de inventário” — equivalente a um empréstimo com juros. Com o tempo, volatilidade e “juros” aumentam. É possível utilizar a volatilidade média em diferentes períodos para criar estratégias de reversão à média e limitar custos de manutenção.

Declaração:

- Este artigo foi republicado de [DtDt666]. O direito autoral permanece com o autor original [DtDt666]. Em caso de dúvidas sobre republicação, entre em contato com a equipe Gate Learn para resolução imediata conforme nossos procedimentos.

- Aviso legal: As opiniões expressas pertencem exclusivamente ao autor e não constituem recomendação de investimento.

- Outras versões em diferentes idiomas são traduzidas pela equipe Gate Learn. Exceto quando explicitamente referenciando Gate, artigos traduzidos não podem ser copiados, distribuídos ou plagiados.

Compartilhar

Artigos Relacionados

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é Bitcoin?

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Neiro? Tudo o que você precisa saber sobre NEIROETH em 2025