O debate entre depósitos tokenizados e stablecoins mostra que o futuro das finanças está na integração, não na substituição.

Os bancos criam dinheiro, enquanto as stablecoins dinamizam a liquidez. Ambos são indispensáveis.

Defensores dos depósitos tokenizados alegam: Stablecoins atuam como bancos-sombra sem regulação. Quando os bancos tokenizarem os depósitos, todos optarão pelas instituições bancárias.

Esse argumento é bem recebido por muitos bancos e bancos centrais.

Já os entusiastas das stablecoins afirmam: Bancos são coisa do passado. Não precisamos deles no universo on-chain. Stablecoins representam o futuro do dinheiro.

Essa visão tem forte adesão entre os nativos do mercado cripto.

No entanto, ambos ignoram o verdadeiro ponto central.

Bancos Oferecem Crédito Mais Competitivo para Grandes Clientes

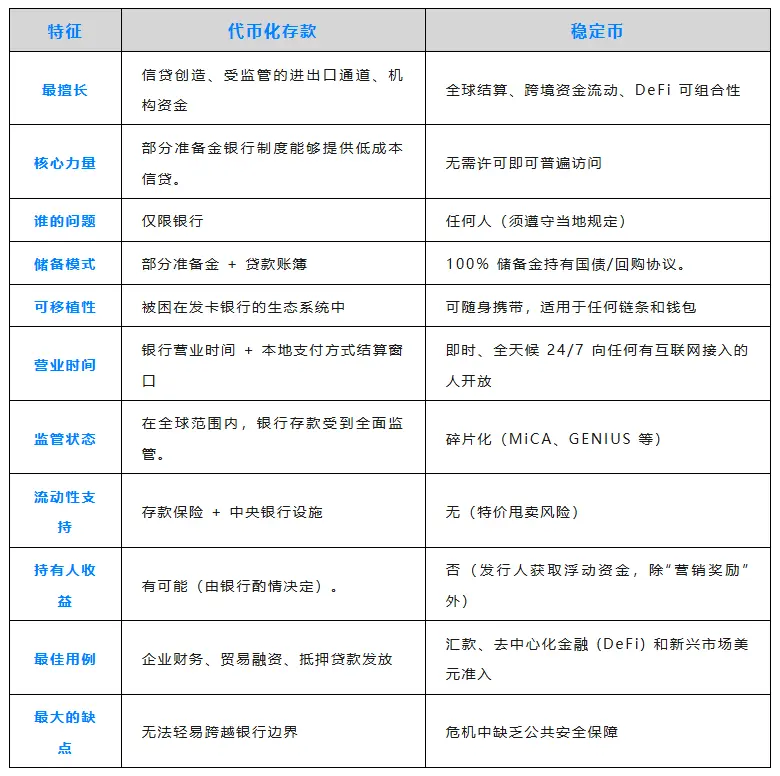

Ao depositar US$100, o banco transforma esse valor em US$90 em empréstimos — ou até mais. É o mecanismo da reserva fracionária em ação, que impulsiona o crescimento econômico há séculos.

- Empresas Fortune 500 depositam US$500 milhões no JPMorgan Chase.

- Em troca, recebem linhas de crédito expressivas com taxas abaixo do mercado.

- Os depósitos são o pilar do modelo bancário, e grandes corporações conhecem bem essa realidade.

Depósitos tokenizados trazem esse modelo para o ambiente on-chain, mas restrito aos clientes do próprio banco. O usuário permanece sob a supervisão bancária, sujeito a horários, procedimentos e exigências de compliance.

Para empresas que buscam crédito acessível, depósitos tokenizados são uma alternativa relevante.

Stablecoins Funcionam Como Dinheiro Vivo

Circle e Tether mantêm reservas completas, com US$200 bilhões em ativos. Elas obtêm retornos de 4 a 5%, mas nada disso é repassado ao usuário.

Em contrapartida, os fundos ficam fora do alcance das regulações bancárias. A expectativa é que, até 2025, stablecoins movimentem US$9 trilhões em transferências internacionais. Com acesso à internet, o usuário pode movimentar seus recursos a qualquer hora, de qualquer lugar — sem restrições, sempre disponíveis.

Não é preciso banco correspondente, nem aguardar pelo SWIFT, e acabou o “responderemos em 3–5 dias úteis”.

Para empresas que precisam pagar um fornecedor argentino às 23h de sábado, stablecoins são a solução ideal.

O Futuro Integra Ambos

Uma empresa que busca crédito bancário vantajoso pode também utilizar stablecoins para acessar mercados de nicho.

Veja este exemplo:

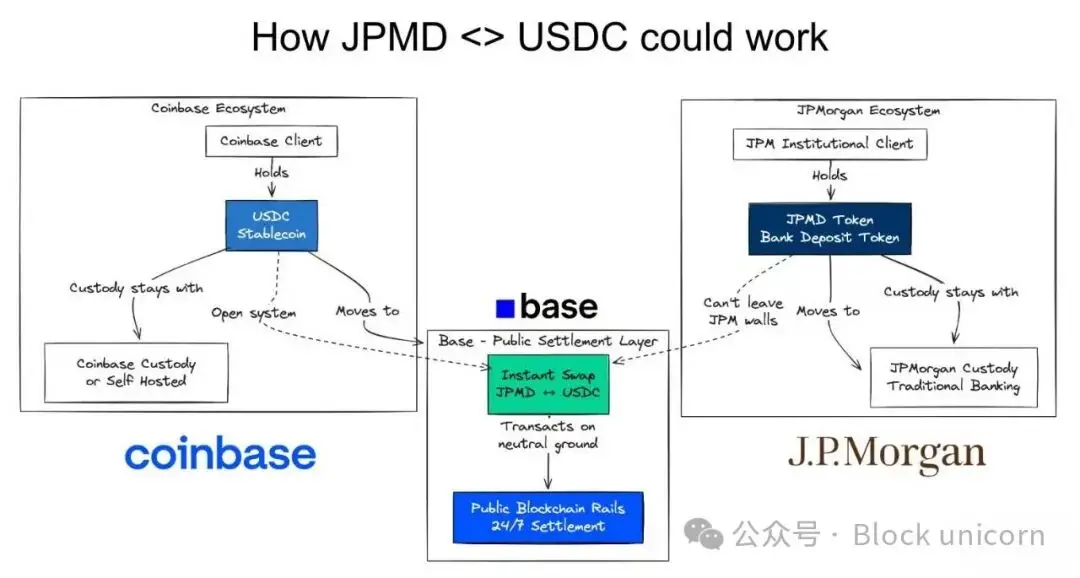

- Uma Fortune 500 mantém depósitos tokenizados no JPMorgan Chase

- Em troca, garante crédito competitivo para operações nos Estados Unidos

- Precisa pagar um fornecedor argentino que prefere stablecoins

- Converte JPMD em USDC

Esse cenário mostra a direção para onde o mercado caminha.

On-chain. No nível atômico.

O melhor dos dois mundos.

Use trilhos tradicionais quando fizer sentido.

Use stablecoins quando não fizer.

Não é uma decisão binária — trata-se de integração.

- Depósitos tokenizados → Crédito acessível dentro do sistema bancário

- Stablecoins → Liquidação instantânea fora do sistema bancário

- Troca on-chain → Conversão imediata, risco de liquidação nulo

Cada abordagem possui vantagens e limitações.

Elas vão coexistir.

Pagamentos On-Chain Superam APIs de Orquestração

Alguns grandes bancos dizem: Não precisamos de depósitos tokenizados — já temos APIs. Em certos casos, isso é verdade.

É justamente nesse ponto que o financeiro on-chain se destaca.

Smart contracts automatizam processos entre diversas organizações e pessoas. Quando o depósito do fornecedor é recebido, um contrato inteligente pode liberar imediatamente financiamento de estoque, empréstimos para capital de giro ou hedge cambial. Bancos e instituições não bancárias executam essas operações automaticamente e em tempo real.

Depósito → Stablecoin → Pagamento de fatura → Liquidação subsequente.

APIs conectam ponto a ponto; smart contracts conectam múltiplos agentes simultaneamente. Por isso são ideais para fluxos que atravessam fronteiras organizacionais. Essa é a verdadeira força do financeiro on-chain.

É uma arquitetura financeira radicalmente diferente.

O Futuro É On-Chain

Depósitos tokenizados atendem à necessidade de crédito acessível. Os depósitos ficam bloqueados e os bancos emprestam sobre eles. O modelo de negócio não muda.

Stablecoins resolvem a questão da portabilidade. Os recursos circulam livremente e sem restrições. O Sul Global obtém acesso ao dólar. Empresas realizam liquidação acelerada.

Defensores dos depósitos tokenizados querem trilhos regulados.

Defensores das stablecoins desejam substituir totalmente os bancos.

O futuro exige ambos.

Empresas Fortune 500 buscam grandes linhas de crédito e liquidação global instantânea. Mercados emergentes querem crédito local e trilhos em dólar. DeFi demanda composabilidade e lastro em ativos reais.

Discutir quem vence é irrelevante. O futuro das finanças é on-chain. Depósitos tokenizados e stablecoins são ambos pilares dessa evolução.

Pare de debater vencedores. Foque em construir interoperabilidade.

Dinheiro composable.

Declaração:

- Este artigo é uma republicação de [chaincatcher] e o copyright pertence ao autor original [Simon Taylor]. Caso tenha qualquer dúvida sobre esta republicação, entre em contato com a equipe Gate Learn para que possamos resolver conforme nossos procedimentos.

- Aviso: As opiniões expressas neste artigo são exclusivamente do autor e não constituem recomendação de investimento.

- Outras versões deste artigo em outros idiomas foram traduzidas pela equipe Gate Learn. Exceto se Gate for citado, não copie, distribua ou replique o conteúdo traduzido.

Compartilhar

Conteúdo

Artigos Relacionados

Top 10 Empresas de Mineração de Bitcoin

Um Guia para o Departamento de Eficiência Governamental (DOGE)

Explicação detalhada de Yala: Construindo um Agregador de Rendimento DeFi Modular com a Stablecoin $YU como um Meio

O que é Stablecoin?

Análise dos quatro principais índices do mercado de ações dos EUA: Composição e diferenças