Ao concluir minha graduação e buscar meu primeiro emprego em consultoria de gestão, segui o caminho típico dos recém-formados ambiciosos, porém inseguros: optei pela única firma que atuava exclusivamente com instituições financeiras. Em 2006, trabalhar em bancos era sinônimo de status. Além disso, essas instituições ocupavam os edifícios mais luxuosos nos bairros mais valorizados da Europa Ocidental, e, naquele momento, viajar era um desejo pessoal. O que ninguém mencionou é que esse pacote trazia uma cláusula oculta e sinuosa: eu estaria preso, por tempo indeterminado, a um dos setores mais robustos e especializados do mundo. A procura por especialistas bancários nunca desaparece. Se a economia cresce, os bancos inovam e buscam capital. Se ela retrai, os bancos precisam se reestruturar e novamente recorrem ao capital. Tentei escapar desse ciclo; como em qualquer relação de dependência, foi muito mais difícil do que aparentava.

O senso comum costuma supor que banqueiros compreendem o funcionamento dos bancos. Parece lógico, mas está errado. Os profissionais do setor se organizam em nichos de produto e segmento. Um banqueiro especializado em telecomunicações entende muito mais sobre o setor telco (e suas particularidades de financiamento) do que sobre o funcionamento bancário em si. Aqueles que dedicam a carreira a atender bancos (os chamados FIG—Financial Institutions Group) são uma categoria peculiar. E universalmente rejeitados. São considerados os menos prestigiados entre os menos prestigiados. Todo investment banker sonha, entre revisões de planilhas na madrugada, em migrar para private equity ou para o universo das startups. Mas não os banqueiros FIG. O destino deles está traçado. Condenados à servidão dourada, vivem em um setor fechado, ignorado pelo restante do mercado. Bancar bancos é um exercício filosófico, por vezes fascinante, mas quase sempre invisível. Até o advento do DeFi.

O DeFi tornou operações de crédito e empréstimo algo desejável, e, de repente, todo especialista em marketing de fintech sentiu-se apto a opinar sobre assuntos que mal conhecia. Dessa forma, a disciplina técnica do banking-for-banks voltou à tona. Se você ingressa no DeFi ou no mercado cripto com ideias inovadoras sobre transformação financeira e análise de balanços, saiba que, em algum escritório de Canary Wharf, Wall Street ou Basel, um analista FIG anônimo provavelmente já pensou nisso há vinte anos.

Eu também fui um banqueiro dos banqueiros frustrado. E esta é minha vingança.

Tether: A Stablecoin de Schrödinger

Já se passaram dois anos e meio desde que publiquei minha última análise sobre o maior enigma do cripto: o balanço patrimonial da Tether.

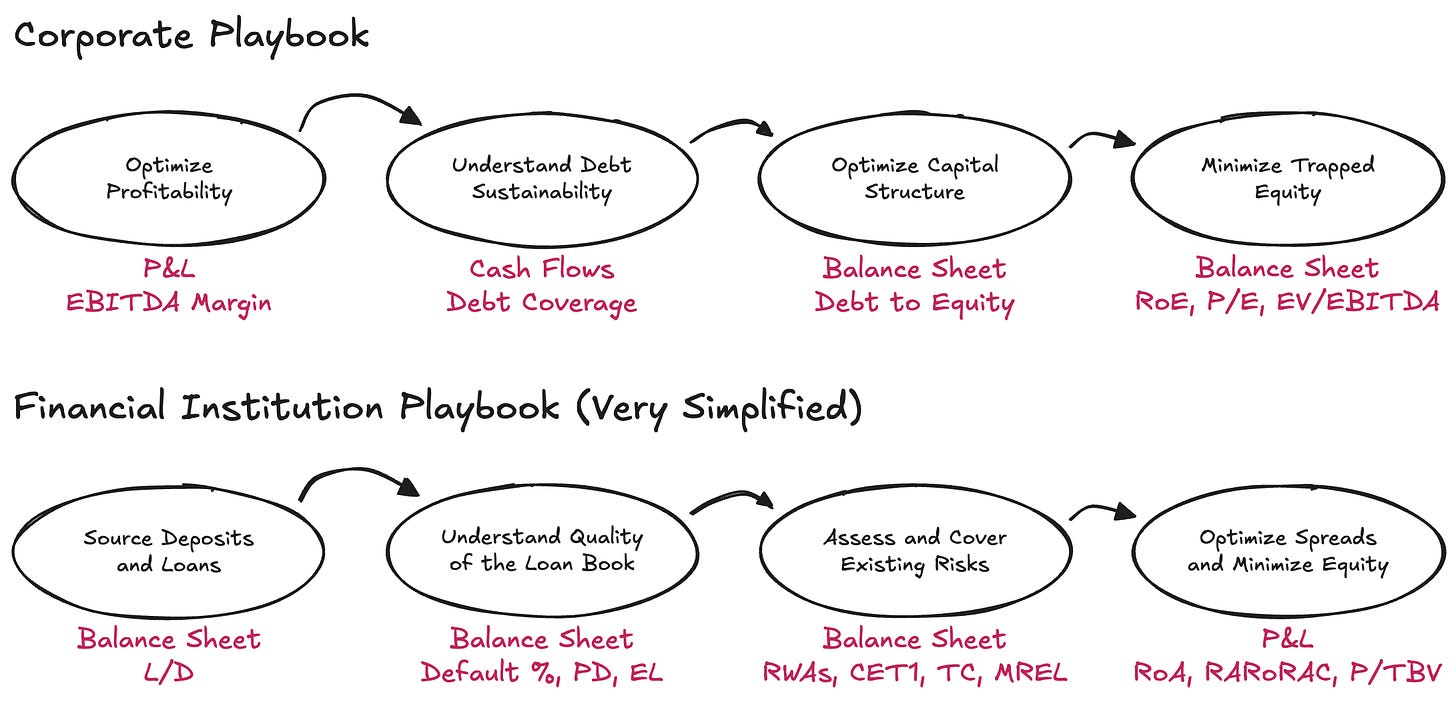

Poucos temas despertaram tanta curiosidade entre os profissionais quanto a composição das reservas do $USDT. No entanto, a maior parte dos debates ainda se limita à dúvida sobre a solvência da Tether, sem o devido arcabouço para tornar a discussão produtiva. Enquanto o conceito de solvência é claro para empresas tradicionais, que precisam alinhar ativos e passivos, esse conceito se torna nebuloso no contexto das instituições financeiras, onde os fluxos de caixa são secundários e a solvência se define melhor pela relação entre o risco assumido no balanço e os passivos a pagar a depositantes e financiadores. Nas instituições financeiras, solvência é uma questão estatística, não aritmética. Se isso parece estranho, não se preocupe; contabilidade bancária e análise de balanço sempre foram áreas altamente especializadas das finanças—é curioso e desanimador ver pessoas criando seus próprios métodos para julgar solvência.

Na prática, compreender instituições financeiras exige inverter a lógica corporativa. Em vez de partir do resultado, começa-se pelo balanço—desconsiderando os fluxos de caixa. E a dívida, longe de ser restrição, é insumo fundamental do negócio. O que importa é a estrutura dos ativos e passivos, a existência de capital para imprevistos e o retorno para quem fornece esse capital.

O debate sobre a Tether ressurgiu após uma nota recente da S&P—um relatório tão sucinto e técnico que sua repercussão foi, de fato, o aspecto mais relevante. Ao fim do 1º trimestre de 2025, a Tether havia emitido cerca de US$174,5 bilhões em tokens digitais, quase todos stablecoins lastreadas em dólar e uma fração em ouro digital. Esses tokens garantem resgate 1:1 para os detentores qualificados. Para garantir essa promessa, a Tether International, S.A. de C.V. mantinha aproximadamente US$181,2 bilhões em ativos—reservas excedentes de cerca de US$6,8 bilhões. Esse saldo líquido é suficiente? Para responder (sem criar novos modelos ad hoc), é necessário questionar: qual arcabouço existente se aplica? E, para escolher o modelo certo, é fundamental entender: qual é o verdadeiro negócio da Tether?

Um Dia na Vida de um Banco

O core business da Tether é emitir instrumentos digitais de depósito à vista que circulam livremente pelo ecossistema cripto, investindo esses passivos em uma carteira diversificada de ativos. Uso “investir passivos” de propósito: em vez de custodiar fundos com mesmo risco e prazo, a Tether toma decisões ativas de alocação de ativos e captura o spread entre o rendimento dos ativos e o custo (praticamente zero) dos passivos, operando sob diretrizes pouco claras sobre como investir esses recursos.

Nesse sentido, a Tether se assemelha muito mais a um banco do que a um money transmitter—na prática, um banco não regulado. Bancos, na definição mais básica, precisam manter um mínimo de capital econômico (aqui, capital e patrimônio líquido são tratados como equivalentes—meus colegas FIG vão entender) para absorver volatilidade esperada e inesperada em seus ativos, além de outros fatores. Essa exigência existe porque bancos têm o monopólio concedido pelo Estado de custodiar recursos de pessoas físicas e jurídicas, e esse privilégio exige uma proteção proporcional contra os riscos do próprio balanço.

Para bancos, os reguladores são especialmente rigorosos em três aspectos:

- Os tipos de risco que devem ser considerados

- A definição do que é capital

- O volume de capital exigido

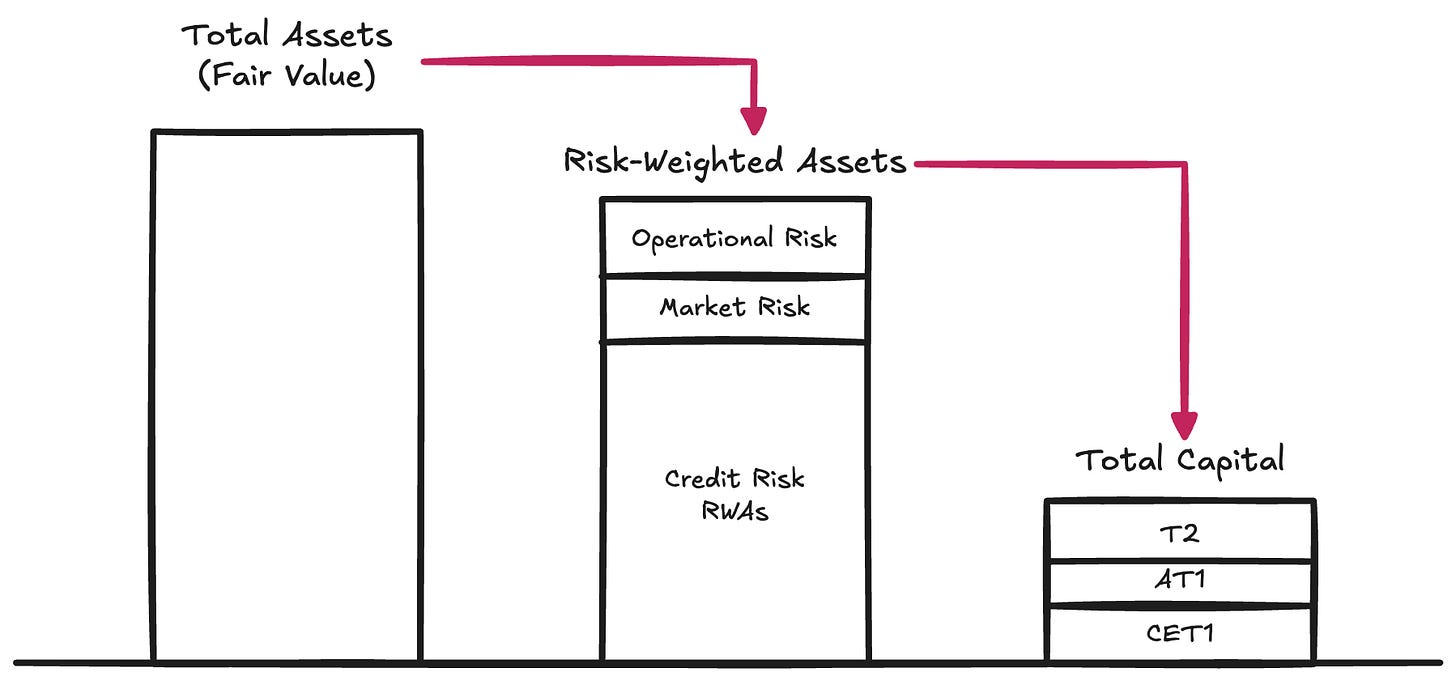

Tipos de risco → Reguladores classificam os riscos que podem comprometer o valor resgatável dos ativos bancários quando eles precisam cobrir passivos:

- Risco de crédito. A possibilidade de um tomador não cumprir suas obrigações—esse risco representa 80-90% dos ativos ponderados por risco (RWAs) dos grandes bancos globais

- Risco de mercado. O risco de que um ativo (mesmo sem deterioração de crédito ou contraparte) se desvalorize em relação ao passivo. Isso ocorre, por exemplo, quando depositantes esperam USD, mas o banco mantém ouro ou $BTC. O risco de taxa de juros também entra aqui. Esse risco representa 2-5% dos RWAs

- Risco operacional. Riscos inerentes à operação: fraude, falhas sistêmicas, perdas judiciais e outros incidentes internos que afetam o balanço. Esse risco é residual nos RWAs

Esses requisitos formam o Pilar I do arcabouço de capital de Basel—ainda o principal modelo para definir capital prudencial em instituições reguladas. O capital é o insumo que garante que o balanço tenha valor suficiente para cobrir resgates (no ritmo usual—ou seja, risco de liquidez) dos titulares de passivos.

Natureza do capital → Equity é caro—por ser o capital mais subordinado, é o financiamento mais oneroso para qualquer empresa. Com o tempo, bancos se tornaram altamente criativos para reduzir o volume e o custo do equity necessário. Surgiram inúmeros instrumentos híbridos—títulos desenhados para funcionar economicamente como dívida, mas estruturados para atender os requisitos regulatórios e serem contabilizados como capital. Exemplos incluem notas perpétuas subordinadas, sem vencimento e aptas a absorver perdas; bonds conversíveis contingentes—CoCos, que viram equity automaticamente quando o capital cai abaixo de um gatilho; e instrumentos Additional Tier 1, que podem ser totalmente baixados em situações de estresse, como ficou evidente na resolução do Credit Suisse. Com essa variedade, reguladores diferenciam os tipos de capital. Common Equity Tier 1 é o topo: o capital mais puro e capaz de absorver perdas. Abaixo dele, instrumentos cada vez menos robustos compõem a estrutura.

Para esta análise, podemos abstrair dessas distinções e focar no conceito de Total Capital—o buffer total disponível para absorver perdas antes que os titulares de passivos sejam afetados.

Volume de capital → Após ponderar ativos por risco (e conforme a taxonomia regulatória do que é capital), supervisores impõem índices mínimos em relação aos RWAs. No Pilar I, os parâmetros são:

- Common Equity Tier 1 (CET1): 4,5% dos RWAs

- Tier 1: 6,0% dos RWAs (inclui CET1)

- Total Capital: 8,0% dos RWAs (inclui CET1 e Tier 1)

O Basel III adiciona buffers específicos:

- Capital Conservation Buffer (CCB): +2,5% ao CET1

- Countercyclical Capital Buffer (CCyB): 0–2,5%, conforme o cenário macroeconômico

- G-SIB Surcharge: 1–3,5% para bancos sistêmicos globais

Na prática, grandes bancos operam com 7–12%+ de CET1 e 10–15%+ de Total Capital sob regras normais do Pilar I. Mas os reguladores vão além do Pilar I. Impõem regimes de stress testing e, quando necessário, exigências adicionais de capital—o chamado Pilar II. Por isso, os requisitos efetivos de capital podem superar facilmente 15%. Quer conhecer a composição do balanço, práticas de risco e volume de capital de um banco? Consulte o Pilar III—sem exagero.

Como referência, dados de 2024 mostram G-SIBs globais operando com CET1 médio de cerca de 14,5% e Total Capital entre 17,5–18,5% dos RWAs.

Tether: um Banco Não Regulamentado

Com isso, entende-se por que o debate sobre a Tether ser boa, ruim, solvente, insolvente, FUD, fraude ou qualquer outra coisa é superficial. A verdadeira questão é estrutural: a Tether mantém Total Capital suficiente para absorver a volatilidade de sua carteira de ativos?

A Tether não divulga relatório do Pilar III (para referência, veja aqui o da UniCredit); em vez disso, apresenta um relatório de reservas breve—veja o mais recente. As informações são mínimas para o padrão Basel, mas suficientes para estimar os RWAs da Tether.

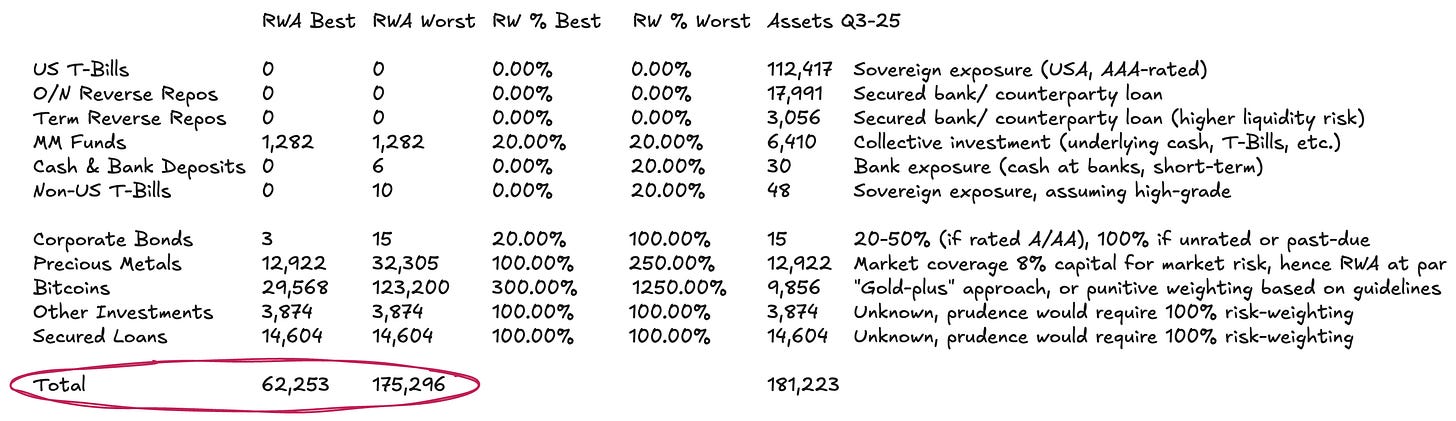

O balanço da Tether é simples:

- c. 77% em instrumentos de mercado monetário e equivalentes de caixa em USD—com ponderação de risco mínima ou nula pelo Standardized Approach

- c. 13% em commodities físicas e digitais

- O restante em empréstimos e investimentos diversos, sem detalhamento suficiente nas divulgações

A ponderação de risco do item (2) exige análise. Segundo o Basel, $BTC recebe ponderação punitiva de 1.250%. Com exigência de 8% de Total Capital sobre RWAs, isso implica reserva total para $BTC—um requisito 1:1 que assume zero absorção de perdas. Incluímos isso no cenário mais conservador, embora seja anacrônico—principalmente para um emissor com passivos circulando em cripto. Entendo que $BTC deveria ser tratado como commodity digital. Existe modelo claro para commodities físicas como ouro—do qual a Tether detém volume relevante: quando custodiadas diretamente (caso de parte do ouro da Tether e certamente do $BTC), não há risco de crédito ou contraparte. O risco é de mercado, pois os passivos são em USD, não na commodity. Bancos mantêm 8–20% de capital contra posições em ouro para amortecer volatilidade—equivalente a 100–250% de ponderação de risco. Lógica similar pode ser aplicada ao $BTC, ajustando para sua volatilidade superior. O BTC registrou volatilidade anualizada de 45–70% após aprovação dos ETFs—contra 12–15% do ouro—um parâmetro simples seria triplicar a ponderação de risco em relação ao ouro.

No item (3), o portfólio de empréstimos é totalmente opaco. Sem dados sobre tomadores, prazos ou garantias, a única alternativa defensável é aplicar 100% de ponderação de risco. Ainda assim, é generoso diante da falta de informações de crédito.

Com essas premissas, para ativos totais de cerca de US$181,2 bilhões, os RWAs da Tether variam entre US$62,3 bilhões e US$175,3 bilhões, conforme o tratamento dado à carteira de commodities.

Posição de Capital da Tether

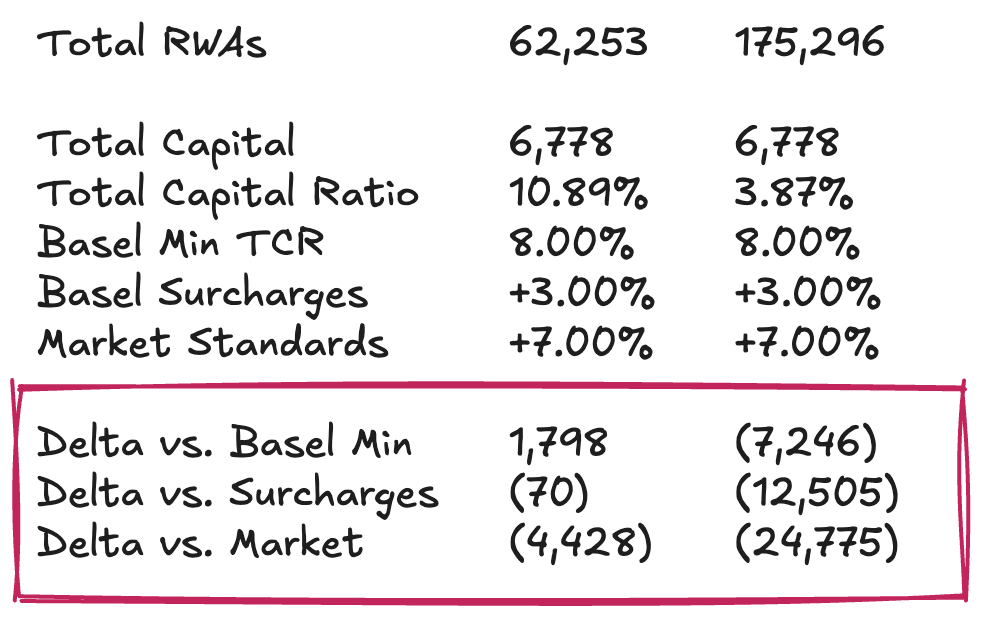

Agora, resta analisar o equity da Tether, ou reservas excedentes, em relação aos RWAs. Ou seja: qual é o Total Capital Ratio (TCR) da Tether e como ele se compara aos mínimos regulatórios e à prática de mercado? Este é o ponto onde a análise exige julgamento. Por isso, não pretendo emitir veredito definitivo sobre o conforto dos detentores de $USDT, mas sim apresentar um modelo para que o público possa avaliar o tema de forma objetiva, mesmo sem regime prudencial formal.

Considerando reservas excedentes de cerca de US$6,8 bilhões, o Total Capital Ratio da Tether oscilaria entre 10,89% e 3,87%, dependendo principalmente do tratamento dado à exposição ao $BTC e do grau de conservadorismo em relação à volatilidade. Reservar integralmente o $BTC, embora compatível com a abordagem mais rígida do Basel, parece exagerado. Um cenário base mais razoável pressupõe buffer de capital suficiente para absorver uma variação de 30–50% no preço do $BTC, o que está dentro do histórico observado.

Nesse cenário, a Tether estaria razoavelmente colateralizada segundo exigência regulatória mínima. Mas, em comparação com benchmarks de mercado (bancos grandes e bem capitalizados), o quadro é menos favorável. Por esse padrão, a Tether precisaria de cerca de US$4,5 bilhões adicionais em capital para sustentar a emissão atual de $USDT. O tratamento mais severo do $BTC implicaria déficit de capital entre US$12,5–25 bilhões, o que considero desproporcional e inadequado.

Standalone vs. Grupo → O argumento da Tether sobre colateralização é que, no nível do Grupo, existe um grande colchão de lucros acumulados. E os números impressionam: no fim de 2024, a Tether reportou lucro líquido anual acima de US$13 bilhões e patrimônio superior a US$20 bilhões. Mais recentemente, o relatório do terceiro trimestre de 2025 indica lucro acima de US$10 bilhões no ano. O contraponto é que nada disso pode ser considerado capital regulatório para os detentores de $USDT. Esses lucros retidos (do lado dos passivos) e investimentos próprios (do lado dos ativos) estão no nível do Grupo, fora do perímetro de reservas segregadas, e a Tether tem o poder, mas não a obrigação, de transferi-los para as entidades emissoras em caso de crise. A segregação de passivos é o que permite à gestão optar por recapitalizar o negócio de tokens—mas sem compromisso formal. Tratar os lucros do Grupo como capital plenamente disponível para absorver perdas do $USDT é, portanto, uma visão otimista. Uma análise rigorosa exigiria examinar o balanço do Grupo, incluindo posições em projetos de energia renovável, mineração de bitcoin, infraestrutura de IA e dados, telecom P2P, educação, terras e participações em mineradoras de ouro e royalties. O valor real desse colchão depende do desempenho e liquidez desses ativos de risco—e da disposição da Tether, em caso de crise, de sacrificá-los para proteger os detentores de tokens.

Se você esperava uma resposta definitiva, lamento decepcionar. Mas é assim que o Dirt Roads opera. O valor está na jornada.

Aviso Legal:

- Este artigo foi reproduzido de [Dirt Roads]. Todos os direitos autorais pertencem ao autor original [Luca Prosperi]. Caso haja objeções a esta reprodução, entre em contato com a equipe Gate Learn, que realizará o atendimento de forma ágil.

- Isenção de responsabilidade: As opiniões e informações expressas neste artigo são de responsabilidade exclusiva do autor e não constituem recomendação de investimento.

- As traduções do artigo para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.