Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Trading premercado

Opera nuevos tokens antes de su listado

Contrato

Accede a cientos de contratos perpetuos

TradFi

Oro

Plataforma global de activos tradicionales

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Introducción al trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Únete a eventos para ganar recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

Opera activos on-chain y recibe airdrops

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Aprovecha la volatilidad del mercado

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

Planes de aumento patrimonial prémium

Gestión patrimonial privada

Asignación de activos prémium

Quant Fund

Estrategias cuantitativas de alto nivel

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

New

Apalancamiento sin liquidación

Acuñación de GUSD

Acuña GUSD y gana rentabilidad de RWA

Más

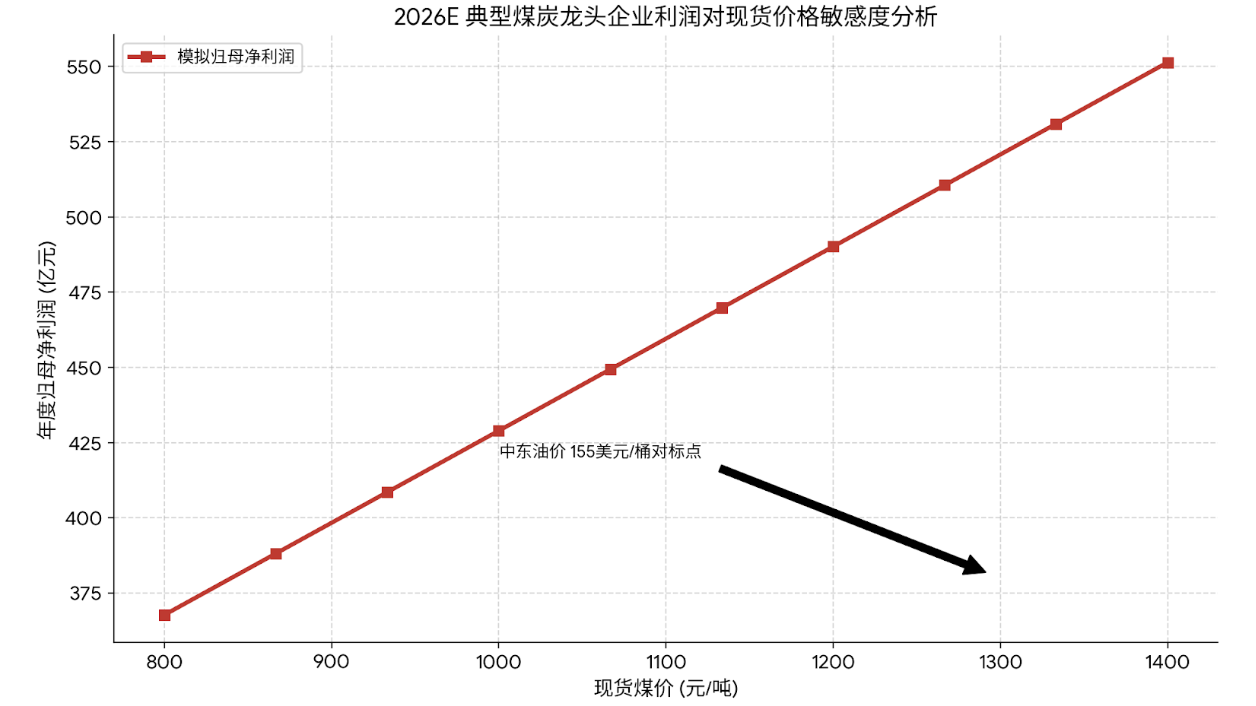

Cuando el precio del petróleo supere los 150 dólares: el carbón podría estar en una ventana de revaluación estratégica bajo la "escisión de doble vía" de la energía global

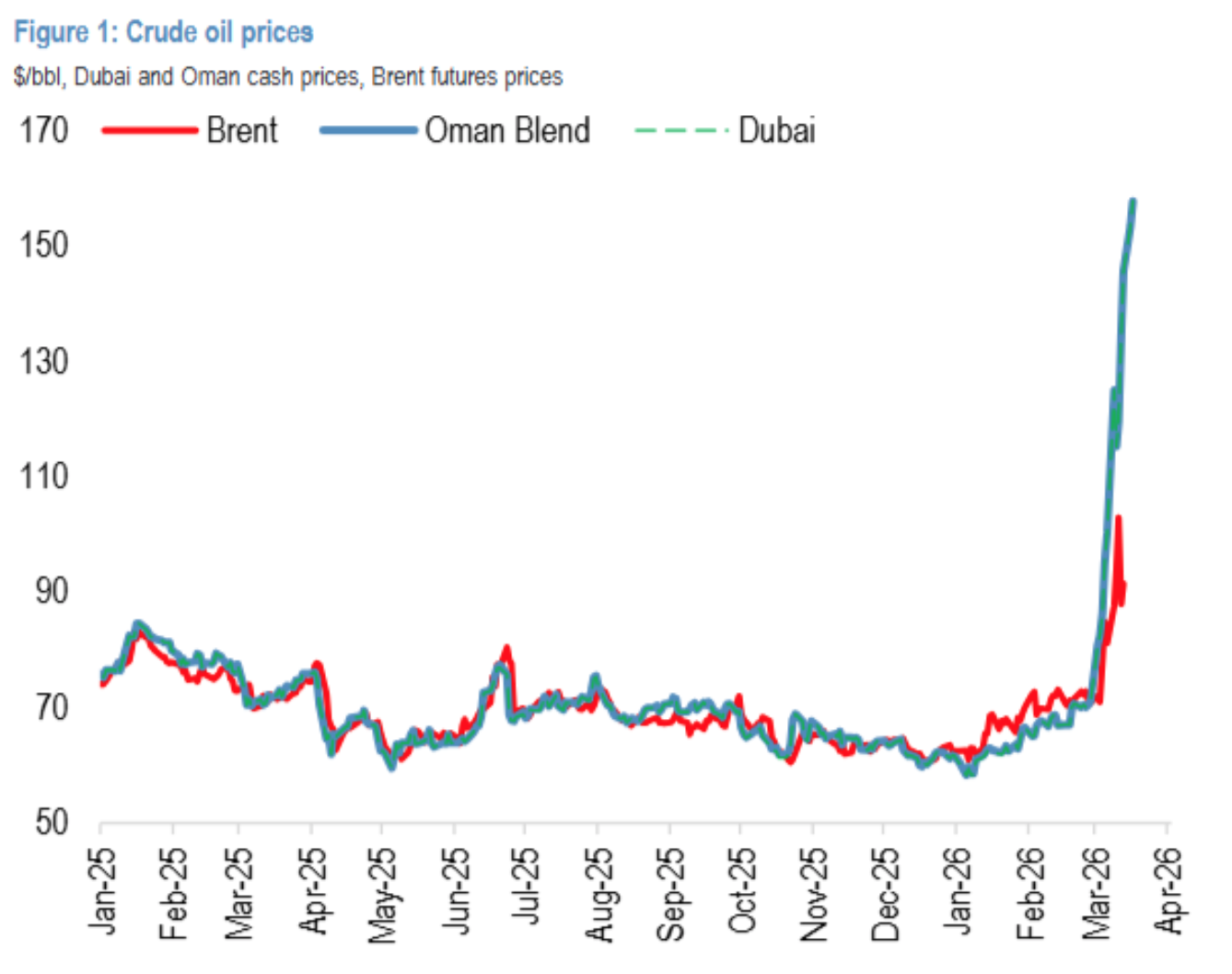

El mercado mundial de energía está experimentando una división sin precedentes: los futuros de petróleo Brent/WTI oscilan alrededor de los 100 dólares por barril debido a la liberación de reservas estratégicas y ajustes en posiciones especulativas, mientras que los precios del petróleo crudo de Dubái/Omán, que reflejan directamente la oferta y demanda en Oriente Medio, han alcanzado más de 155 dólares por barril, ampliando la diferencia a un nivel histórico extremo de 55 dólares. La esencia de esta división es la desconexión entre la “valoración financiera” y la “oferta y demanda física”.

Como piedra angular de la seguridad energética de nuestro país y fuente de energía de mayor relación calidad-precio, el valor estratégico y las propiedades comerciales del carbón están siendo reevaluados sistemáticamente.

El mercado mundial de energía atraviesa una división sin precedentes: los futuros de petróleo Brent/WTI oscilan alrededor de los 100 dólares por barril debido a la liberación de reservas estratégicas y ajustes en posiciones especulativas, mientras que los precios del petróleo crudo de Dubái/Omán, que reflejan directamente la oferta y demanda en Oriente Medio, han alcanzado más de 155 dólares por barril, ampliando la diferencia a un nivel histórico extremo de 55 dólares. La esencia de esta división es la desconexión entre la “valoración financiera” y la “oferta y demanda física”.

En este contexto, como piedra angular de la seguridad energética de nuestro país y fuente de energía de mayor relación calidad-precio, el valor estratégico y las propiedades comerciales del carbón están siendo reevaluados sistemáticamente.

① Reversión de los fundamentos: enero-febrero de 2026, la oferta interna de carbón (producción + importaciones) disminuyó un 0.1% interanual, mientras que la demanda downstream (termogeneración + química + construcción) creció un 3.1%, evidenciando un déficit de oferta y demanda, con toda la cadena industrial (puertos, centrales eléctricas, plantas de coque) en una fase de reducción de inventarios.

③ Reconstrucción de la lógica de percepción: el mercado está cambiando su percepción del carbón de “commodity cíclico” a “activo defensivo con alto flujo de caja, barreras altas y altos dividendos”.

Mientras los operadores de futuros WTI en la Bolsa de Nueva York observan el nivel de 93 dólares por barril, los compradores en el mercado spot del Golfo Pérsico enfrentan un escenario completamente diferente: el precio spot del petróleo de Dubái ha subido a 157.66 dólares por barril, con un aumento acumulado en el mes de hasta el 121.31%. Esta diferencia de 55 dólares resulta de un exceso de inventarios regionales, la liberación de reservas estratégicas de EE. UU. y ventas técnicas en el mercado de futuros, pero no refleja la verdadera tensión en el suministro físico global.

El bloqueo del estrecho de Ormuz es la variable clave. Como ruta que transporta aproximadamente un tercio del petróleo marítimo mundial, actualmente casi toda la navegación está paralizada. El puerto de Fuyairah en los Emiratos Árabes Unidos, la única ruta de exportación de petróleo fuera del estrecho, ha suspendido varias veces las operaciones de carga. Esto significa que, incluso si países como Arabia Saudita tienen capacidad ociosa, no pueden entregar petróleo a los compradores asiáticos a costos asequibles. Para países con alta dependencia del petróleo del Medio Oriente, como Japón, Corea y Europa, “conseguir petróleo” es más urgente que “conseguir petróleo barato”. La experiencia histórica muestra que, cuando los sistemas de precios del petróleo sufren disfunciones sistémicas y la diferencia de precios supera ciertos umbrales, el carbón comienza a actuar como sustituto. Actualmente, la relación entre el valor calorífico del petróleo y el carbón se ha desviado gravemente de su rango normal.

Para las centrales eléctricas costeras y las empresas químicas del carbón, la lógica de decisión es clara:

① Sustitución por combustión directa: en algunos grupos de doble combustible, cuando el precio del petróleo supera los 100 dólares por barril, la generación con fuel oil deja de ser económica, y las empresas tienden a aumentar el consumo de carbón para garantizar el suministro eléctrico.

② Impulso de costos: los altos precios del petróleo elevan directamente los costos del diésel y fuel oil, lo que a su vez aumenta los costos de extracción (máquinas mineras) y transporte (camiones, ferrocarriles, barcos), apoyando los precios del carbón desde el lado de los costos.

③ Sustitución por importación: el mercado internacional del carbón también enfrenta desajustes de recursos. Los proveedores de carbón en Indonesia y Australia, al ver los precios exorbitantes del petróleo en Oriente Medio, muestran una fuerte voluntad de mantener los precios y vender con poca oferta. Aunque actualmente los costos de importación en China son altos y las transacciones escasas, esta situación de “baja cantidad y caída de precios” no es sostenible. Una vez que los inventarios portuarios nacionales alcancen un punto crítico, los precios del carbón importado se alinearán rápidamente con la prima energética implícita en el petróleo de Dubái.

Las cifras publicadas por la Oficina Nacional de Estadísticas dibujan un panorama claro de mejora en la relación oferta-demanda.

① Lado de la oferta: reducción de la producción, importaciones limitadas

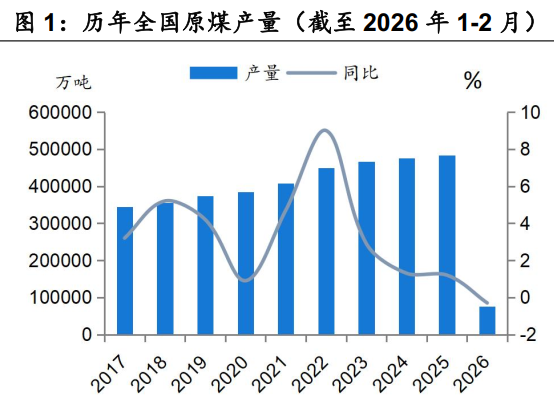

Producción interna: en enero-febrero de 2026, la producción de carbón crudo de las empresas por encima de cierto tamaño fue de 760 millones de toneladas, una disminución del 0.3% interanual. Aunque la caída fue menor que en diciembre de 2025, la producción diaria promedio fue de 1,293 millones de toneladas, una reducción de 4.1 millones de toneladas diarias respecto al año anterior. Esto confirma que, bajo restricciones más estrictas de seguridad y políticas de control de sobreproducción, la elasticidad de la oferta interna ha disminuido notablemente.

Importaciones de carbón: en enero-febrero, las importaciones alcanzaron 77.222 millones de toneladas, un aumento interanual del 1.5%, con un descenso de 10.4 puntos porcentuales respecto a diciembre de 2025. Especialmente en febrero, debido a las vacaciones del Año Nuevo Lunar y a la reducción en la diferencia de precios de importación, las importaciones cayeron respecto al año anterior. Sumado al aumento de los costos de transporte por conflictos internacionales, se estima que en 2026 las importaciones totales de carbón no podrán mantener el alto crecimiento de 2025, e incluso podrían disminuir respecto al año anterior.

En conjunto, la tasa de crecimiento interanual de la oferta total interna (producción + importaciones) en enero-febrero fue de -0.1%, pasando de aumento a disminución.

② Lado de la demanda: aumento en la generación eléctrica, demanda no eléctrica con buen desempeño

Contrario a las expectativas pesimistas del mercado, los datos de demanda en enero-febrero muestran una fuerte resiliencia.

Generación eléctrica: en enero-febrero, la generación de electricidad en industrias por encima de cierto tamaño creció un 3.3% interanual, revertiendo la caída del 3.2% en diciembre de 2025, logrando una recuperación de 6.5 puntos porcentuales. En un contexto de desaceleración en el crecimiento de energías renovables como eólica, solar y nuclear, la generación eléctrica sigue siendo la base de la seguridad energética.

Demanda no eléctrica:

Química: la producción semanal de metanol creció un 6.5% interanual, evidenciando la ventaja económica del uso de carbón en la industria química en un entorno de precios elevados del petróleo.

Construcción: la producción de cemento creció un 6.8% interanual, y el impulso de la inversión en infraestructura (+9.76%) comienza a ser evidente.

Coque: la producción creció un 1.1% interanual.

Según la proporción de consumo downstream de la industria del carbón (electricidad 61%, química 9%, construcción 5%, acero 16%), se estima que en enero-febrero el consumo total de carbón de las cuatro principales industrias aumentó un 3.1% respecto al año anterior, acelerándose 2.7 puntos porcentuales respecto a diciembre de 2025.

③ Inventarios: reducción generalizada, potencial de elasticidad de precios en espera

El resultado directo del déficit oferta-demanda es la reducción total de inventarios.

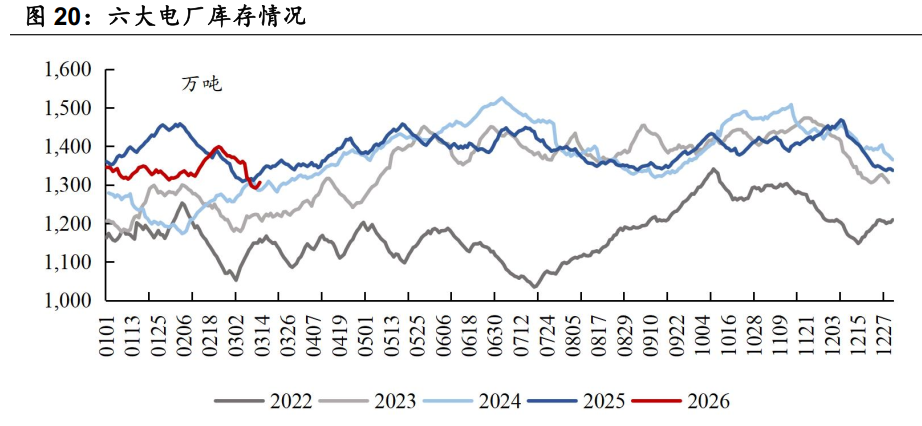

Carbón para generación: a finales de febrero, los inventarios en puertos del norte del país disminuyeron en 3.921 millones de toneladas respecto a principios de año, situándose en 24.406 millones, una caída de 4.849 millones respecto al mismo período del año anterior.

Carbón de coque: en todos los eslabones —producción, puertos, plantas de coque, acerías— los inventarios se han reducido en línea.

Actualmente, los inventarios disponibles en ocho provincias costeras para las centrales eléctricas siguen en niveles relativamente altos, lo que limita las subidas de precios spot a corto plazo. Sin embargo, hay que tener en cuenta que estos altos inventarios son resultado de una reducción activa de stock, no de una demanda débil. Si las centrales eléctricas perciben que el espacio para bajar los precios del carbón es limitado, o si el suministro de importaciones se ve obstaculizado, una rápida reposición de inventarios podría disparar rápidamente los precios.

① Contrainstantes en la oferta a largo plazo

Tras años de reformas estructurales en la oferta, el techo de capacidad del sector del carbón es claro. A diferencia de ciclos pasados donde “soltarlo descontroladamente” o “controlarlo mataba la industria”, bajo las restricciones de “doble carbono” y seguridad, incluso con altas ganancias, la expansión desordenada de capacidad será difícil. Esto implica que el centro de los precios se elevará sistemáticamente y la volatilidad disminuirá.

② Reevaluación de la prima de seguridad energética

La inestabilidad en Oriente Medio es una espada de Damocles sobre las principales economías. Como mayor importador mundial de energía, China debe garantizar que su “tazón de arroz” energético esté en sus propias manos. El carbón, como la fuente de energía con mayor grado de autonomía en China, ha sido elevado a un nivel estratégico sin precedentes. Este valor estratégico se reflejará en mecanismos de precios, traduciéndose en la rentabilidad y la prima de valoración a largo plazo de las empresas.

③ Reconfiguración del valor de las empresas estatales y de las grandes corporaciones energéticas

En un entorno de bajas tasas de interés, las empresas de carbón con “altas ganancias, alto flujo de caja y altos dividendos” se convierten en activos defensivos escasos. Desde 2025, grupos estatales como China Energy y China Coal han iniciado planes de aumento de participación y aportaciones de activos en sus filiales cotizadas. Esto no solo refleja confianza, sino que también, en el contexto de una nueva ronda de reformas de empresas estatales, busca mejorar la calidad de las empresas listadas y aumentar los retornos a los accionistas. La inyección de activos aumentará directamente los recursos y la escala de producción de estas empresas, promoviendo un crecimiento externo.

Conclusión: El mercado energético global está en una encrucijada clave. La tensión en el estrecho de Ormuz, que ha abierto una brecha de 55 dólares entre los futuros de WTI y el petróleo spot de Dubái, también ha despertado la conciencia del mercado sobre la seguridad energética física, que había sido adormecida. Para China, esta brecha significa que el riesgo de dependencia de importaciones de petróleo crudo se ha ampliado enormemente, mientras que el carbón, como energía base autónoma y controlada, nunca ha sido tan estratégico.

La industria del carbón ha entrado en una nueva etapa de “rigidez en la oferta, resiliencia en la demanda y reevaluación de valor”. Los datos de enero-febrero de 2026 ya muestran claramente que: el déficit de oferta y demanda se está formando, los inventarios se están reduciendo y el suelo de precios ya está definido.

Aviso de riesgo y exención de responsabilidad

El mercado tiene riesgos, invierta con precaución. Este artículo no constituye asesoramiento de inversión personal ni considera las circunstancias particulares de cada usuario. Los usuarios deben evaluar si las opiniones, puntos de vista o conclusiones aquí presentados son adecuados a su situación específica. La inversión se realiza bajo su propia responsabilidad.