作者:Santiago Roel Santos翻訳:Luffy、Foresight News原題:復利のない暗号通貨は株に勝てない?---この記事を書いているとき、暗号市場は暴落を経験している。ビットコインは6万ドルの節目に達し、SOLはFTX破産時の清算価格に戻り、イーサリアムも1800ドルに下落した。長期的に弱気の見解についてはこれ以上触れない。この記事は、より本質的な問題を探ることを目的としている:なぜトークンは復利成長を実現できないのか。過去数ヶ月、私は一つの見解を堅持してきた:基本的な観点から見ると、暗号資産は深刻に過大評価されており、メトカーフの法則は現在の評価を支えきれない。そして、業界の実用化と資産価格の乖離は、数年続く可能性がある。こんなシナリオを想像してみてほしい:「尊敬なる流動性提供者の皆さま、ステーブルコインの取引量は100倍に増加しましたが、我々がもたらすリターンはわずか1.3倍です。皆さまの信頼と忍耐に感謝します。」これらの反対意見の中で最も強いのは何か?「あなたは悲観的すぎる、トークンの価値内包を全く理解していない、これは全く新しいパラダイムだ。」私はむしろトークンの価値内包を非常に明確に理解している。そして、それこそが問題の核心だ。**複利エンジン**バークシャー・ハサウェイの時価総額は現在約1.1兆ドルだが、これはウォーレン・バフェットのタイミングの正確さによるものではなく、この企業が複利成長の能力を持っているからだ。毎年、バークシャーは利益を再投資し、新規事業に投入し、利益の拡大、競合の買収を行い、一株当たりの内在価値を高め、その株価も上昇していく。これは必然的な結果だ。なぜなら、その背後にある経済エンジンが絶えず拡大しているからだ。これこそが株式の核心的価値だ。それは、利益を再投資するエンジンの所有権を表している。経営陣は利益を得た後、資本配分を行い、成長を計画し、コストを削減し、株式を買い戻す。各正しい決定が次の成長の礎となり、複利を生み出す。1ドルが15%の複利で20年成長すると、16.37ドルになる;一方、0%の金利で20年間預けても、依然として1ドルのままだ。株式は1ドルの利益を16ドルの価値に変えることができるが、トークンは手数料の1ドルを1ドルのままにしかできず、価値の増加はない。**あなたの成長エンジンを見せてください**例えば、あるプライベートエクイティファンドが年間自由キャッシュフロー500万ドルの企業を買収した場合、何が起こるか:第1年:自由キャッシュフローは500万ドルに達し、経営陣はそれを再投資し、研究開発、ステーブルコインの資金管理チャネル構築、負債返済に充てる。これらは三つの重要な資本配分の決定だ。第2年:各決定がリターンを生み出し、自由キャッシュフローは575万ドルに増加。第3年:前年度の利益が引き続き複利し、新たな決定を支え、自由キャッシュフローは660万ドルに達する。これは15%の複利成長を示すビジネスだ。500万ドルが660万ドルに増加するのは、市場の感情の高まりによるのではなく、各資本配分の決定が相互にエンパワーし、段階的に進化しているからだ。20年続ければ、500万ドルは最終的に8200万ドルに成長する。次に、年手数料収入500万ドルの暗号プロトコルの展望を見てみよう:第1年:500万ドルの手数料を稼ぎ、それをすべてトークンのステーキング参加者に分配し、資金はシステムから完全に流出。第2年:ユーザーが戻るなら、また500万ドルの手数料を稼ぎ、再び全額分配し、資金は再び流出。第3年:収益は、その「カジノ」に何人のユーザーが参加しているか次第。複利の話は全くない。なぜなら、最初の年に再投資がなかったからだ。自然に、3年目の成長は期待できない。補助金だけでは不十分だ。**トークン設計はもともとこうなっている**これは偶然ではなく、法的な戦略設計の結果だ。2017-2019年、米国証券取引委員会(SEC)は、証券のように見えるすべての資産を厳しく調査した。当時、暗号プロトコルチームに助言を行った弁護士たちは皆、同じアドバイスをした:「トークンを株式のように見せてはいけない。キャッシュフローの権利を付与してはいけない。コアな研究開発のガバナンス権を持たせてはいけない。利益を留保させてはいけない。実用的な資産として定義すべきだ、投資商品ではないと。」その結果、暗号業界はトークン設計において株式と明確に区別することを意識した。キャッシュフローの権利を持たせず、配当のように見せない。コアな研究開発のガバナンス権を持たせず、株主権のように見せない。利益の留保をさせず、企業の財務庫のように見せない。ステーキング報酬はネットワーク参加のリターンと定義され、投資収益ではない。この戦略は成功した。大多数のトークンは証券の属性を回避できたが、その一方で、複利成長を実現する可能性も失った。この資産クラスは、誕生以来、長期的な富の創造を可能にするコアアクション——すなわち複利——を意図的に排除して設計されている。**開発者は株式を握り、あなたは「利息券」だけを持つ**すべての主要な暗号プロトコルの背後には、営利性のあるコア開発組織が存在する。これらの組織はソフトウェアの開発、フロントエンドの管理、ブランド所有、企業協力のリソース接続を担当している。一方、トークン保有者は、ガバナンス投票権と手数料収入の変動に対する権利だけを持つ。このモデルは業界内の至る所に存在する。コアな研究開発組織は人材、知的財産、ブランド、企業協力契約、戦略的選択を掌握し、トークン保有者はネットワークの利用量に連動した変動する「利息券」と、研究開発組織の無視に近い提案に投票できる「特権」だけを得る。これがなぜ、CircleがAxelarのようなプロトコルを買収するとき、買収側が買うのはコアな研究開発組織の株式であり、トークンではないのか、理解しやすいだろう。株式は複利を生むが、トークンはそうではない。明確な意図のない規制は、この歪んだ業界結果を生み出している。**あなたが本当に持っているものは何か**すべての市場の物語を横に置き、価格変動を無視して、トークン保有者が実際に得られるものを見てみよう。イーサリアムのステーキングで得られるリターンは約3%〜4%だが、このリターンはネットワークのインフレメカニズムにより決定され、ステーキング率に応じて動的に調整される:ステーキング参加者が多いほど、リターンは低くなる;少ないほど、リターンは高くなる。これは本質的に、プロトコルの既定の仕組みに連動した変動金利の利息券であり、株式ではなく債券だ。確かに、イーサリアムの価格は3000ドルから10000ドルに上昇するかもしれないが、ゴミ債の価格も利差縮小により倍増する可能性があり、それは株式に変わるわけではない。重要なのは:あなたのキャッシュフローの成長は何の仕組みに依存しているのか?株式のキャッシュフロー成長:経営陣が利益を再投資し、複利成長を実現する。成長率=資本回収率×再投資率。あなたは、絶えず拡大する経済エンジンに参加している。トークンのキャッシュフロー:ネットワークの利用量×手数料率×ステーキング参加度に完全に依存し、得られるのはブロック空間需要の変動に連動した利息券だけで、再投資の仕組みも複利エンジンも存在しない。価格の大きな変動により、人々は自分が株式を持っていると誤解しがちだが、経済構造から見ると、実際に持っているのは固定収益商品であり、年化60%〜80%の変動性も付随している。これはまさに二重の不利益だ。ほとんどのトークンは、インフレ希薄化を差し引くと、実質リターンはわずか1%〜3%に過ぎない。このリスク・リターン比を受け入れる固定収益投資はほとんど存在しないが、この高い変動性は、次々と投資家を惹きつける。これが「バカを演じる理論」の真実の姿だ。**タイミングのべき乗律と、複利のべき乗律の違い**これが、なぜトークンが価値の蓄積と複利成長を実現できないのかの理由だ。市場は次第にこれを認識し始めている。これは愚かさではなく、暗号関連の株式に目を向ける動きだ。まずはデジタル資産国債、その後、暗号技術を活用してコスト削減と収益増加、複利成長を実現する企業へと資金が流入している。暗号分野の富の創造は、タイミングのべき乗律に従う:大きく稼ぐ人々は早期に買い、適切なタイミングで売る。私の投資ポートフォリオもこの法則に従い、「流動性創投」と呼ばれるのも理由がある。株式の富の創造は、複利のべき乗律に従う:バフェットはコカ・コーラをタイミング良く買ったのではなく、買ってから35年間持ち続け、複利を働かせてきた。暗号市場では、時間は敵だ:長く持ちすぎるとリターンは蒸発する。高インフレメカニズム、低流通量、完全希薄化された高評価、需要不足と過剰なブロック空間の市場状況がその背後にある。超流動性資産だけが例外だ。株式市場では、時間は味方だ:複利成長資産を長く持てば持つほど、数学的法則によるリターンは大きくなる。暗号市場は、トレーダーを報奨し、株式市場はホルダーを報奨する。そして実際には、株式を持って富を築く人は、トレードで稼ぐ人よりもはるかに多い。これらのデータを何度も再計算しなければならない。なぜなら、すべての流動性提供者はこう尋ねるからだ:「なぜイーサリアムを直接買わないのか?」複利成長型株式のチャートを引き出してみよう——ダナハー、セントラルソフトウェア、バークシャー・ハサウェイと比較しながら:複利成長型株式の曲線は、経済エンジンが毎年拡大しているため、着実に右肩上がりに上昇している。一方、イーサリアムの価格は暴騰と暴落を繰り返し、最終的な累積リターンは、入場と退出のタイミング次第だ。おそらく、両者の最終的なリターンは似通っているかもしれないが、株式を持つことで、夜も安心して眠れる。一方、トークンを持つには、市場を予測できる預言者になる必要がある。「長期保有はタイミングを選ぶより勝る」、これは誰もが理解しているが、実際に長期保有を続けるのは難しい。株式は長期保有を容易にする:キャッシュフローが株価を支え、配当が忍耐を促し、買い戻しが持ち続ける間も複利を続ける。一方、暗号市場は、長期保有を非常に困難にしている:手数料収入の枯渇、市場の物語の変遷、価格の底支えもなく、安定した利息もなく、ただ信念だけが残る。私は預言者ではなく、ホルダーでありたい。**投資戦略**もしトークンが複利を実現できず、複利こそが富を生み出す核心だとすれば、結論は明白だ。インターネットは数兆ドルの価値を創造したが、その価値はどこに流れたのか?TCP/IP、HTTP、SMTPといったプロトコルではない。それらは公共財であり、巨大な価値を持つが、投資家にリターンをもたらすことはできない。最終的に価値は、Amazon、Google、メタバース、Appleといった企業に流れた。彼らはプロトコルの上にビジネスを構築し、複利成長を実現した。暗号業界も同じ轍を踏んでいる。ステーブルコインは次第に貨幣分野のTCP/IPになりつつある。実用性は非常に高く、実装率も高いが、プロトコル自体がそれに見合う価値を獲得できるかは未だ不明だ。USDTの背後には株式を持つ企業があり、単なるプロトコルではない。そこには重要な示唆がある。ステーブルコインのインフラを自社運営に取り入れ、支払いの摩擦を低減し、運転資金を最適化し、外貨コストを削減する企業こそが、真の複利成長主体だ。あるCFOが、国境を越えた支払いをステーブルコインに切り替えることで、年間300万ドルのコスト削減に成功すれば、その300万ドルは再び販売や研究開発、負債返済に投入でき、その効果は複利で増大し続ける。これを促進するプロトコルは、手数料を一度だけ稼ぐだけで、複利は生まれない。「太ったプロトコル」理論は、暗号プロトコルはアプリ層よりも多くの価値を獲得すると考える。しかし、7年が経ち、パブリックチェーンは暗号市場の約90%の時価総額を占めているが、その手数料比率は60%から12%に暴落。アプリ層は約73%の手数料を稼ぎながらも、時価総額比率は10%未満だ。市場は常に効率的であり、このデータはすべてを物語っている。今もなお、市場は「太ったプロトコル」の理論に固執しているが、暗号業界の次の章は、暗号を活用した株式によって書かれるだろう。ユーザーを持ち、キャッシュフローを生み出し、経営陣が暗号技術を用いてビジネスを最適化し、より高い複利成長を実現できる企業のパフォーマンスは、トークンをはるかに超える。Robinhood、Klarna、NuBank、Stripe、Revolut、Western Union、Visa、Blackrockなどの企業の投資ポートフォリオは、バスケットのトークンよりも優れたパフォーマンスを示すに違いない。これらの企業は、実際の価格底支えを持つ:キャッシュフロー、資産、顧客だ。一方、トークンはそうではない。トークンの評価が将来の収益の過剰な倍率に基づいているとき、その下落の激しさは想像に難くない。長期的に暗号技術を支持し、慎重にトークンを選び、暗号インフラを活用して優位性を拡大し、複利成長を実現できる企業株に集中投資すべきだ。**無力感を覚える現実**すべてのトークンの複利問題を解決しようとする試みは、無意識のうちに私の見解を証明している。MakerDAOのような分散型自治組織が国債を買い入れたり、サブ自治組織を設立したり、専門チームを任命したりしている例は、次第に企業のガバナンスモデルを再構築している。プロトコルが複利成長を実現したいなら、企業の形態に近づかざるを得ない。デジタル資産国債やトークン化株式のパッケージングツールも、この問題を解決できない。それらは同じキャッシュフロー上に、二つ目の権利を創造し、底層のトークンと競合するだけだ。こうしたツールは、プロトコルの複利成長を促進しない。単に、未保有のトークン保有者から利益を再配分しているに過ぎない。トークンのバーンは株式の買い戻しではない。イーサリアムのバーンメカニズムは、一定の温度の恒温器のように一定であり、変化しない。一方、アップルの株式買い戻しは、市場状況に応じて経営陣が柔軟に決定するものだ。賢明な資本配分と、市場状況に応じて戦略を調整できる能力こそが、複利の核心だ。硬直したルールでは複利は生まれず、柔軟な意思決定こそが重要だ。そして規制はどうか?これこそ最も議論すべき部分だ。現在、トークンが複利を実現できない根本原因は、プロトコルが企業のように運営できないことにある。法人化できず、利益を留保できず、法的拘束力のある約束をトークン保有者に対して行えない。『GENIUS法案』は、米国議会がトークンを金融システムに組み込むことを可能にし、その発展を阻害しないことを証明している。もし、プロトコルが企業の資本配分ツールを用いて運営できる枠組みを持てば、それは暗号業界史上最大の触媒となり、その影響はビットコインの現物ETFを超えるだろう。それまでは、賢明な資本は株式に流れ続け、トークンと株式の複利格差は年々拡大していく。**これはブロックチェーンの悲観ではない**私は一つ明確にしたい:ブロックチェーンは一つの経済システムであり、その潜在能力は無限だ。デジタル決済やスマートコントラクトの基盤インフラとなることは間違いない。私が所属するInversion社も、そう信じているからこそ、ブロックチェーンを開発している。問題は技術そのものではなく、トークンの経済モデルにある。現状のブロックチェーンネットワークは、価値を移転するだけで、蓄積し再投資して複利を生む仕組みにはなっていない。しかし、これはいずれ変わる。規制は進化し、ガバナンスは成熟し、優れたプロトコルは価値を留保し再投資する方法を見つけるだろう。その日が来れば、トークンは名前だけで株式とほぼ同じものになり、複利エンジンも本格的に稼働し始める。私はその未来を悲観しているわけではない。ただ、その到来の時期については自分なりの判断を持っている。いつの日か、ブロックチェーンネットワークは価値の複利成長を実現するだろう。その前に、私は暗号技術を活用し、より高速な複利成長を実現する企業を買いたい。タイミングを誤ることもあるだろうが、暗号業界は適応能力を持つシステムであり、それこそが最も貴重な特性の一つだ。完璧に正確である必要はない。大局を見誤らなければ良い。複利成長型資産の長期的なパフォーマンスは、他の資産を上回るだろう。これこそが、複利の魅力だ。マングェアの言葉を借りれば:「驚くべきことに、私たちのような人間は、ただ愚かにならずに努力し続けるだけで、長期的に非常に大きな優位性を得ている。」暗号技術はインフラコストを大きく削減し、その恩恵は、これらの低コストインフラを活用し、複利成長を実現する企業に流れるだろう。

高波動の「暗号クーポン」対して、複利成長の株式:富の蓄積における二つの道筋

作者:Santiago Roel Santos

翻訳:Luffy、Foresight News

原題:復利のない暗号通貨は株に勝てない?

この記事を書いているとき、暗号市場は暴落を経験している。ビットコインは6万ドルの節目に達し、SOLはFTX破産時の清算価格に戻り、イーサリアムも1800ドルに下落した。長期的に弱気の見解についてはこれ以上触れない。

この記事は、より本質的な問題を探ることを目的としている:なぜトークンは復利成長を実現できないのか。

過去数ヶ月、私は一つの見解を堅持してきた:基本的な観点から見ると、暗号資産は深刻に過大評価されており、メトカーフの法則は現在の評価を支えきれない。そして、業界の実用化と資産価格の乖離は、数年続く可能性がある。

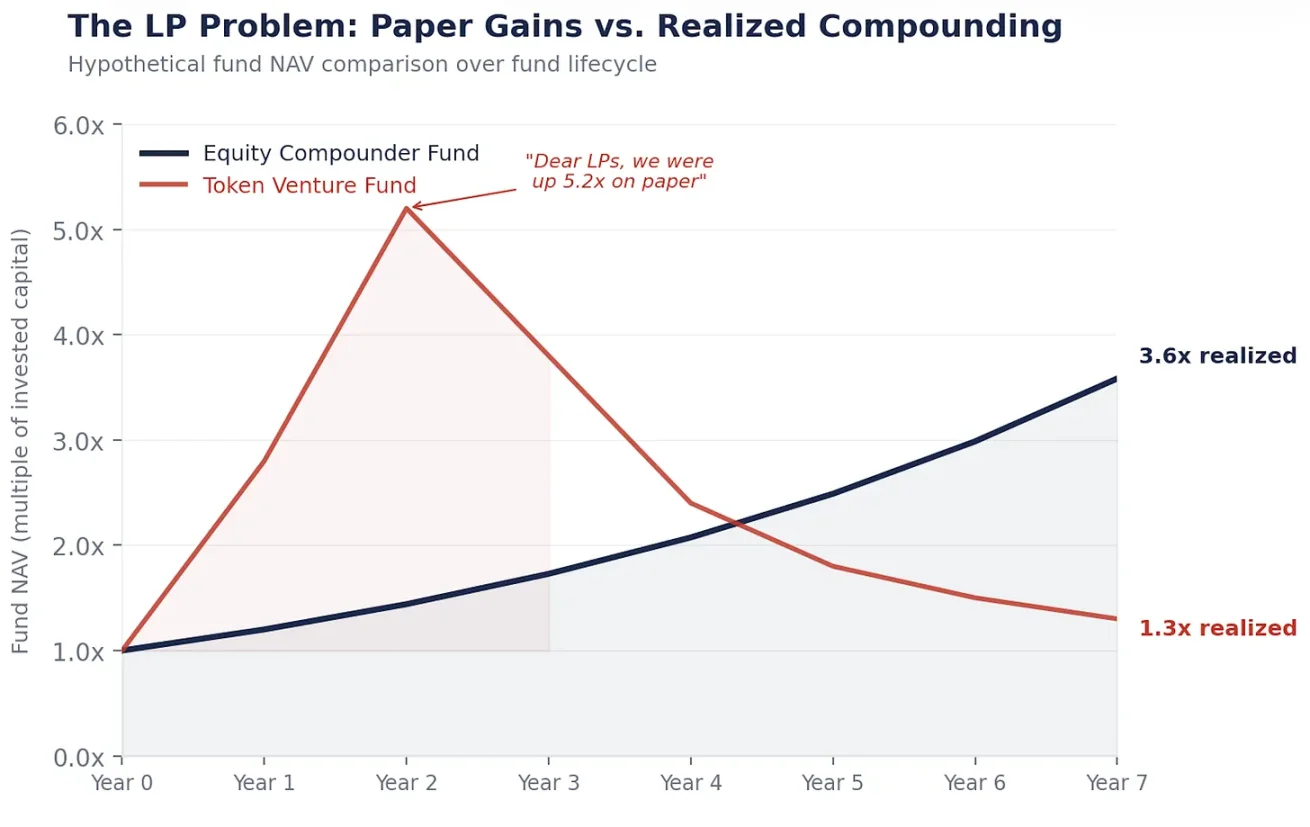

こんなシナリオを想像してみてほしい:「尊敬なる流動性提供者の皆さま、ステーブルコインの取引量は100倍に増加しましたが、我々がもたらすリターンはわずか1.3倍です。皆さまの信頼と忍耐に感謝します。」

これらの反対意見の中で最も強いのは何か?「あなたは悲観的すぎる、トークンの価値内包を全く理解していない、これは全く新しいパラダイムだ。」

私はむしろトークンの価値内包を非常に明確に理解している。そして、それこそが問題の核心だ。

複利エンジン

バークシャー・ハサウェイの時価総額は現在約1.1兆ドルだが、これはウォーレン・バフェットのタイミングの正確さによるものではなく、この企業が複利成長の能力を持っているからだ。

毎年、バークシャーは利益を再投資し、新規事業に投入し、利益の拡大、競合の買収を行い、一株当たりの内在価値を高め、その株価も上昇していく。これは必然的な結果だ。なぜなら、その背後にある経済エンジンが絶えず拡大しているからだ。

これこそが株式の核心的価値だ。それは、利益を再投資するエンジンの所有権を表している。経営陣は利益を得た後、資本配分を行い、成長を計画し、コストを削減し、株式を買い戻す。各正しい決定が次の成長の礎となり、複利を生み出す。

1ドルが15%の複利で20年成長すると、16.37ドルになる;一方、0%の金利で20年間預けても、依然として1ドルのままだ。

株式は1ドルの利益を16ドルの価値に変えることができるが、トークンは手数料の1ドルを1ドルのままにしかできず、価値の増加はない。

あなたの成長エンジンを見せてください

例えば、あるプライベートエクイティファンドが年間自由キャッシュフロー500万ドルの企業を買収した場合、何が起こるか:

第1年:自由キャッシュフローは500万ドルに達し、経営陣はそれを再投資し、研究開発、ステーブルコインの資金管理チャネル構築、負債返済に充てる。これらは三つの重要な資本配分の決定だ。

第2年:各決定がリターンを生み出し、自由キャッシュフローは575万ドルに増加。

第3年:前年度の利益が引き続き複利し、新たな決定を支え、自由キャッシュフローは660万ドルに達する。

これは15%の複利成長を示すビジネスだ。500万ドルが660万ドルに増加するのは、市場の感情の高まりによるのではなく、各資本配分の決定が相互にエンパワーし、段階的に進化しているからだ。20年続ければ、500万ドルは最終的に8200万ドルに成長する。

次に、年手数料収入500万ドルの暗号プロトコルの展望を見てみよう:

第1年:500万ドルの手数料を稼ぎ、それをすべてトークンのステーキング参加者に分配し、資金はシステムから完全に流出。

第2年:ユーザーが戻るなら、また500万ドルの手数料を稼ぎ、再び全額分配し、資金は再び流出。

第3年:収益は、その「カジノ」に何人のユーザーが参加しているか次第。

複利の話は全くない。なぜなら、最初の年に再投資がなかったからだ。自然に、3年目の成長は期待できない。補助金だけでは不十分だ。

トークン設計はもともとこうなっている

これは偶然ではなく、法的な戦略設計の結果だ。

2017-2019年、米国証券取引委員会(SEC)は、証券のように見えるすべての資産を厳しく調査した。当時、暗号プロトコルチームに助言を行った弁護士たちは皆、同じアドバイスをした:「トークンを株式のように見せてはいけない。キャッシュフローの権利を付与してはいけない。コアな研究開発のガバナンス権を持たせてはいけない。利益を留保させてはいけない。実用的な資産として定義すべきだ、投資商品ではないと。」

その結果、暗号業界はトークン設計において株式と明確に区別することを意識した。キャッシュフローの権利を持たせず、配当のように見せない。コアな研究開発のガバナンス権を持たせず、株主権のように見せない。利益の留保をさせず、企業の財務庫のように見せない。ステーキング報酬はネットワーク参加のリターンと定義され、投資収益ではない。

この戦略は成功した。大多数のトークンは証券の属性を回避できたが、その一方で、複利成長を実現する可能性も失った。

この資産クラスは、誕生以来、長期的な富の創造を可能にするコアアクション——すなわち複利——を意図的に排除して設計されている。

開発者は株式を握り、あなたは「利息券」だけを持つ

すべての主要な暗号プロトコルの背後には、営利性のあるコア開発組織が存在する。これらの組織はソフトウェアの開発、フロントエンドの管理、ブランド所有、企業協力のリソース接続を担当している。一方、トークン保有者は、ガバナンス投票権と手数料収入の変動に対する権利だけを持つ。

このモデルは業界内の至る所に存在する。コアな研究開発組織は人材、知的財産、ブランド、企業協力契約、戦略的選択を掌握し、トークン保有者はネットワークの利用量に連動した変動する「利息券」と、研究開発組織の無視に近い提案に投票できる「特権」だけを得る。

これがなぜ、CircleがAxelarのようなプロトコルを買収するとき、買収側が買うのはコアな研究開発組織の株式であり、トークンではないのか、理解しやすいだろう。株式は複利を生むが、トークンはそうではない。

明確な意図のない規制は、この歪んだ業界結果を生み出している。

あなたが本当に持っているものは何か

すべての市場の物語を横に置き、価格変動を無視して、トークン保有者が実際に得られるものを見てみよう。

イーサリアムのステーキングで得られるリターンは約3%〜4%だが、このリターンはネットワークのインフレメカニズムにより決定され、ステーキング率に応じて動的に調整される:ステーキング参加者が多いほど、リターンは低くなる;少ないほど、リターンは高くなる。

これは本質的に、プロトコルの既定の仕組みに連動した変動金利の利息券であり、株式ではなく債券だ。

確かに、イーサリアムの価格は3000ドルから10000ドルに上昇するかもしれないが、ゴミ債の価格も利差縮小により倍増する可能性があり、それは株式に変わるわけではない。

重要なのは:あなたのキャッシュフローの成長は何の仕組みに依存しているのか?

株式のキャッシュフロー成長:経営陣が利益を再投資し、複利成長を実現する。成長率=資本回収率×再投資率。あなたは、絶えず拡大する経済エンジンに参加している。

トークンのキャッシュフロー:ネットワークの利用量×手数料率×ステーキング参加度に完全に依存し、得られるのはブロック空間需要の変動に連動した利息券だけで、再投資の仕組みも複利エンジンも存在しない。

価格の大きな変動により、人々は自分が株式を持っていると誤解しがちだが、経済構造から見ると、実際に持っているのは固定収益商品であり、年化60%〜80%の変動性も付随している。これはまさに二重の不利益だ。

ほとんどのトークンは、インフレ希薄化を差し引くと、実質リターンはわずか1%〜3%に過ぎない。このリスク・リターン比を受け入れる固定収益投資はほとんど存在しないが、この高い変動性は、次々と投資家を惹きつける。これが「バカを演じる理論」の真実の姿だ。

タイミングのべき乗律と、複利のべき乗律の違い

これが、なぜトークンが価値の蓄積と複利成長を実現できないのかの理由だ。市場は次第にこれを認識し始めている。これは愚かさではなく、暗号関連の株式に目を向ける動きだ。まずはデジタル資産国債、その後、暗号技術を活用してコスト削減と収益増加、複利成長を実現する企業へと資金が流入している。

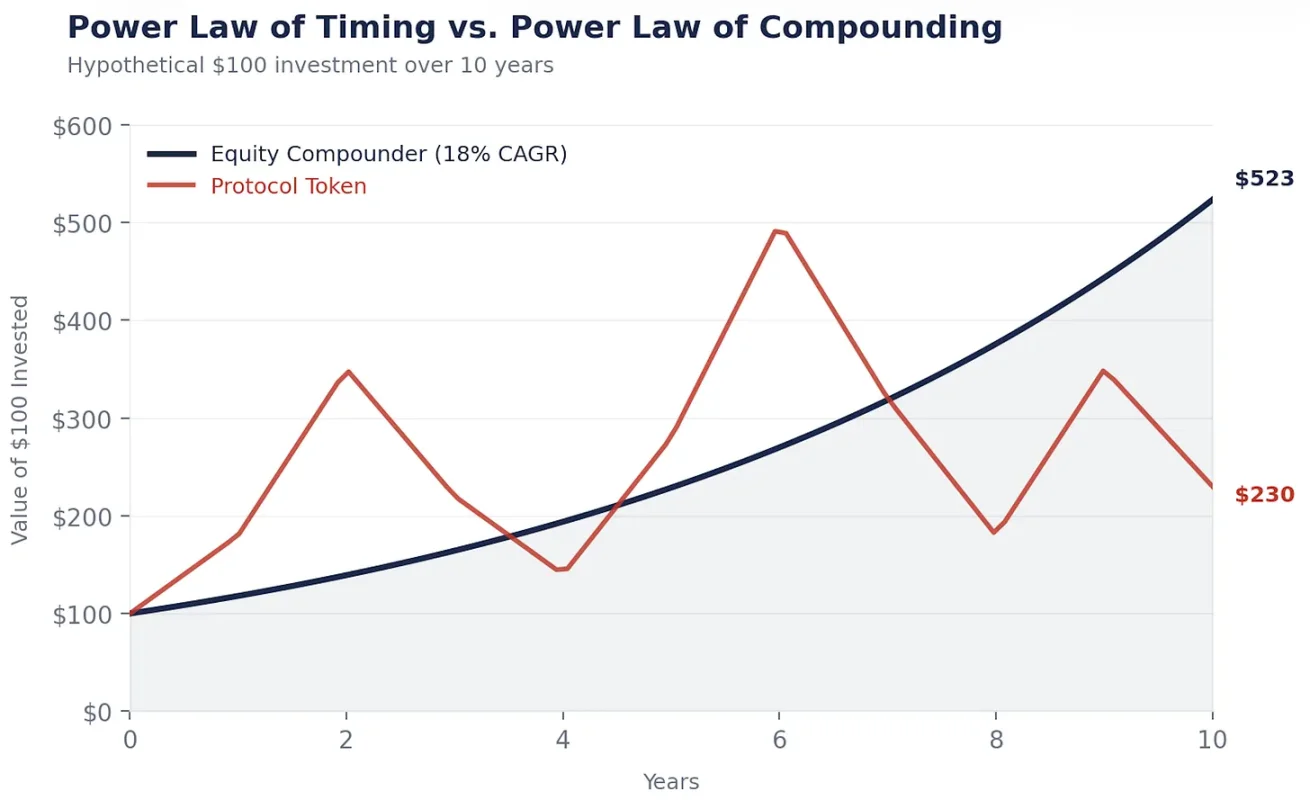

暗号分野の富の創造は、タイミングのべき乗律に従う:大きく稼ぐ人々は早期に買い、適切なタイミングで売る。私の投資ポートフォリオもこの法則に従い、「流動性創投」と呼ばれるのも理由がある。

株式の富の創造は、複利のべき乗律に従う:バフェットはコカ・コーラをタイミング良く買ったのではなく、買ってから35年間持ち続け、複利を働かせてきた。

暗号市場では、時間は敵だ:長く持ちすぎるとリターンは蒸発する。高インフレメカニズム、低流通量、完全希薄化された高評価、需要不足と過剰なブロック空間の市場状況がその背後にある。超流動性資産だけが例外だ。

株式市場では、時間は味方だ:複利成長資産を長く持てば持つほど、数学的法則によるリターンは大きくなる。

暗号市場は、トレーダーを報奨し、株式市場はホルダーを報奨する。そして実際には、株式を持って富を築く人は、トレードで稼ぐ人よりもはるかに多い。

これらのデータを何度も再計算しなければならない。なぜなら、すべての流動性提供者はこう尋ねるからだ:「なぜイーサリアムを直接買わないのか?」

複利成長型株式のチャートを引き出してみよう——ダナハー、セントラルソフトウェア、バークシャー・ハサウェイと比較しながら:複利成長型株式の曲線は、経済エンジンが毎年拡大しているため、着実に右肩上がりに上昇している。一方、イーサリアムの価格は暴騰と暴落を繰り返し、最終的な累積リターンは、入場と退出のタイミング次第だ。

おそらく、両者の最終的なリターンは似通っているかもしれないが、株式を持つことで、夜も安心して眠れる。一方、トークンを持つには、市場を予測できる預言者になる必要がある。「長期保有はタイミングを選ぶより勝る」、これは誰もが理解しているが、実際に長期保有を続けるのは難しい。株式は長期保有を容易にする:キャッシュフローが株価を支え、配当が忍耐を促し、買い戻しが持ち続ける間も複利を続ける。一方、暗号市場は、長期保有を非常に困難にしている:手数料収入の枯渇、市場の物語の変遷、価格の底支えもなく、安定した利息もなく、ただ信念だけが残る。

私は預言者ではなく、ホルダーでありたい。

投資戦略

もしトークンが複利を実現できず、複利こそが富を生み出す核心だとすれば、結論は明白だ。

インターネットは数兆ドルの価値を創造したが、その価値はどこに流れたのか?TCP/IP、HTTP、SMTPといったプロトコルではない。それらは公共財であり、巨大な価値を持つが、投資家にリターンをもたらすことはできない。

最終的に価値は、Amazon、Google、メタバース、Appleといった企業に流れた。彼らはプロトコルの上にビジネスを構築し、複利成長を実現した。

暗号業界も同じ轍を踏んでいる。

ステーブルコインは次第に貨幣分野のTCP/IPになりつつある。実用性は非常に高く、実装率も高いが、プロトコル自体がそれに見合う価値を獲得できるかは未だ不明だ。USDTの背後には株式を持つ企業があり、単なるプロトコルではない。そこには重要な示唆がある。

ステーブルコインのインフラを自社運営に取り入れ、支払いの摩擦を低減し、運転資金を最適化し、外貨コストを削減する企業こそが、真の複利成長主体だ。あるCFOが、国境を越えた支払いをステーブルコインに切り替えることで、年間300万ドルのコスト削減に成功すれば、その300万ドルは再び販売や研究開発、負債返済に投入でき、その効果は複利で増大し続ける。これを促進するプロトコルは、手数料を一度だけ稼ぐだけで、複利は生まれない。

「太ったプロトコル」理論は、暗号プロトコルはアプリ層よりも多くの価値を獲得すると考える。しかし、7年が経ち、パブリックチェーンは暗号市場の約90%の時価総額を占めているが、その手数料比率は60%から12%に暴落。アプリ層は約73%の手数料を稼ぎながらも、時価総額比率は10%未満だ。市場は常に効率的であり、このデータはすべてを物語っている。

今もなお、市場は「太ったプロトコル」の理論に固執しているが、暗号業界の次の章は、暗号を活用した株式によって書かれるだろう。ユーザーを持ち、キャッシュフローを生み出し、経営陣が暗号技術を用いてビジネスを最適化し、より高い複利成長を実現できる企業のパフォーマンスは、トークンをはるかに超える。

Robinhood、Klarna、NuBank、Stripe、Revolut、Western Union、Visa、Blackrockなどの企業の投資ポートフォリオは、バスケットのトークンよりも優れたパフォーマンスを示すに違いない。

これらの企業は、実際の価格底支えを持つ:キャッシュフロー、資産、顧客だ。一方、トークンはそうではない。トークンの評価が将来の収益の過剰な倍率に基づいているとき、その下落の激しさは想像に難くない。

長期的に暗号技術を支持し、慎重にトークンを選び、暗号インフラを活用して優位性を拡大し、複利成長を実現できる企業株に集中投資すべきだ。

無力感を覚える現実

すべてのトークンの複利問題を解決しようとする試みは、無意識のうちに私の見解を証明している。

MakerDAOのような分散型自治組織が国債を買い入れたり、サブ自治組織を設立したり、専門チームを任命したりしている例は、次第に企業のガバナンスモデルを再構築している。プロトコルが複利成長を実現したいなら、企業の形態に近づかざるを得ない。

デジタル資産国債やトークン化株式のパッケージングツールも、この問題を解決できない。それらは同じキャッシュフロー上に、二つ目の権利を創造し、底層のトークンと競合するだけだ。こうしたツールは、プロトコルの複利成長を促進しない。単に、未保有のトークン保有者から利益を再配分しているに過ぎない。

トークンのバーンは株式の買い戻しではない。イーサリアムのバーンメカニズムは、一定の温度の恒温器のように一定であり、変化しない。一方、アップルの株式買い戻しは、市場状況に応じて経営陣が柔軟に決定するものだ。賢明な資本配分と、市場状況に応じて戦略を調整できる能力こそが、複利の核心だ。硬直したルールでは複利は生まれず、柔軟な意思決定こそが重要だ。

そして規制はどうか?これこそ最も議論すべき部分だ。現在、トークンが複利を実現できない根本原因は、プロトコルが企業のように運営できないことにある。法人化できず、利益を留保できず、法的拘束力のある約束をトークン保有者に対して行えない。『GENIUS法案』は、米国議会がトークンを金融システムに組み込むことを可能にし、その発展を阻害しないことを証明している。もし、プロトコルが企業の資本配分ツールを用いて運営できる枠組みを持てば、それは暗号業界史上最大の触媒となり、その影響はビットコインの現物ETFを超えるだろう。

それまでは、賢明な資本は株式に流れ続け、トークンと株式の複利格差は年々拡大していく。

これはブロックチェーンの悲観ではない

私は一つ明確にしたい:ブロックチェーンは一つの経済システムであり、その潜在能力は無限だ。デジタル決済やスマートコントラクトの基盤インフラとなることは間違いない。私が所属するInversion社も、そう信じているからこそ、ブロックチェーンを開発している。

問題は技術そのものではなく、トークンの経済モデルにある。現状のブロックチェーンネットワークは、価値を移転するだけで、蓄積し再投資して複利を生む仕組みにはなっていない。しかし、これはいずれ変わる。規制は進化し、ガバナンスは成熟し、優れたプロトコルは価値を留保し再投資する方法を見つけるだろう。その日が来れば、トークンは名前だけで株式とほぼ同じものになり、複利エンジンも本格的に稼働し始める。

私はその未来を悲観しているわけではない。ただ、その到来の時期については自分なりの判断を持っている。

いつの日か、ブロックチェーンネットワークは価値の複利成長を実現するだろう。その前に、私は暗号技術を活用し、より高速な複利成長を実現する企業を買いたい。

タイミングを誤ることもあるだろうが、暗号業界は適応能力を持つシステムであり、それこそが最も貴重な特性の一つだ。完璧に正確である必要はない。大局を見誤らなければ良い。複利成長型資産の長期的なパフォーマンスは、他の資産を上回るだろう。

これこそが、複利の魅力だ。マングェアの言葉を借りれば:「驚くべきことに、私たちのような人間は、ただ愚かにならずに努力し続けるだけで、長期的に非常に大きな優位性を得ている。」

暗号技術はインフラコストを大きく削減し、その恩恵は、これらの低コストインフラを活用し、複利成長を実現する企業に流れるだろう。