出典:Coindooオリジナルタイトル:Oil Is Back Where It Was Before COVID – And That’s Not Bullishオリジナルリンク: 原油価格は、パンデミック前の時代の多くを定義した馴染みのある範囲に再び滑り込みつつあり、現在のマクロ環境で1バレル$70 以上の価格を市場が維持できるかどうかについて新たな疑問を投げかけている。数年にわたる極端な変動の後、ブレント原油は2017年から2020年初頭まで取引を支配した$52--$70 のゾーンに再び向かっている。最近数ヶ月で一時的に価格は上昇したが、その動きは勢いを得るのに苦労している。1月23日、ブレントは約$65で取引されており、事実上、アナリストが「COVID前の快適ゾーン」と表現する範囲に再び入りつつある。## 重要なポイント- **ブレント原油は2017--2020年の多くを定義した$52--$70 の取引範囲に戻った**- **米国とカナダからの油供給増加が世界市場の余剰圧力を高めている**- **中国からのデフレ兆候が原油の需要見通しを弱めている**市場戦略家は、この戻りは偶然ではないと述べている。むしろ、それは供給と需要の間の不均衡が拡大しており、パンデミックが世界のエネルギー市場を混乱させる前の状況に似てきていることを反映している。## 北米の供給増加が価格を押し上げる原油に重くのしかかる主な要因の一つは、米国とカナダ全体での油生産の着実な増加だ。北米は引き続き世界の追加供給の最大の源であり、生産の増加は需要の伸びが鈍化する兆候が見られる中でも続いている。Bloomberg Intelligenceの分析によると、この地域からの供給拡大は、価格が克服しにくい余剰を生み出している。より多くのバレルが市場に入るにつれ、原油は強い需要ショックや地政学的な混乱がなければ、歴史的な範囲を超えて持続的に取引されることは難しい。そのきっかけがなければ、市場は以前の生産経済と消費動向のバランスを取っていた価格レベルに戻りつつあるようだ。## 中国のデフレが需要側リスクを増大させる需要側では、中国がもう一つの重要な圧力点として浮上している。世界最大の原油輸入国として、中国の経済動向の変化は、世界の原油価格に大きな影響を与える傾向がある。最近の中国のデフレ兆候は、工業活動の弱さとエネルギー消費の鈍化を示唆している。その組み合わせは、北米の増加する供給を吸収できる強い需要の回復の可能性を低減させる。アナリストは、中国の成長見通しが大きく改善しない限り、原油価格は現在の範囲から抜け出すのに苦労する可能性があると警告している。この分析に付随するチャートは、この関係性を強調しており、原油価格が中国経済のストレスに関連した指標とともに弱まっている様子を示している。## 原油は$70を超え続けられるか?市場にとってのより広い意味合いは、原油が持続的な供給ショックと高値の時代から離れつつある可能性があるということだ。むしろ、市場は2020年以前のダイナミクスに再び固定されつつあり、供給増とマクロ経済条件が地政学的リスクプレミアムよりも大きな役割を果たしている。原油が$70 以上を長期間維持するには、アナリストは、世界のサプライチェーンの急激な悪化、需要の大幅な加速、または出力を実質的に制約する新たな地政学的混乱のいずれかが必要になると見ている。これらの要因がなければ、リスクのバランスは統合またはさらなる下落に傾いているようだ。

石油はCOVID前の水準に戻った – それは強気ではない

出典:Coindoo オリジナルタイトル:Oil Is Back Where It Was Before COVID – And That’s Not Bullish オリジナルリンク:

原油価格は、パンデミック前の時代の多くを定義した馴染みのある範囲に再び滑り込みつつあり、現在のマクロ環境で1バレル$70 以上の価格を市場が維持できるかどうかについて新たな疑問を投げかけている。

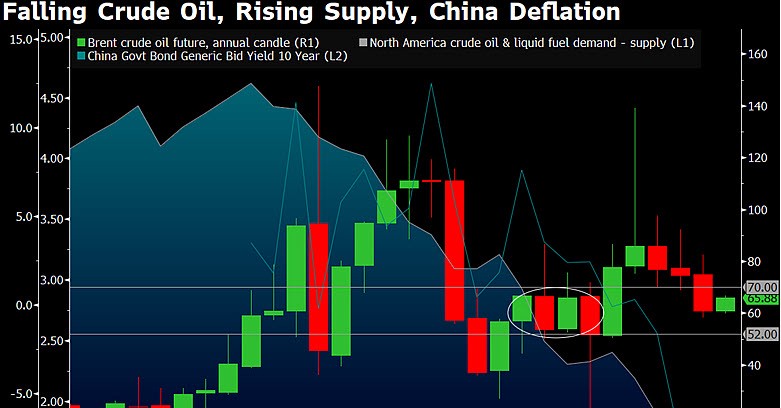

数年にわたる極端な変動の後、ブレント原油は2017年から2020年初頭まで取引を支配した$52–$70 のゾーンに再び向かっている。最近数ヶ月で一時的に価格は上昇したが、その動きは勢いを得るのに苦労している。1月23日、ブレントは約$65で取引されており、事実上、アナリストが「COVID前の快適ゾーン」と表現する範囲に再び入りつつある。

重要なポイント

市場戦略家は、この戻りは偶然ではないと述べている。むしろ、それは供給と需要の間の不均衡が拡大しており、パンデミックが世界のエネルギー市場を混乱させる前の状況に似てきていることを反映している。

北米の供給増加が価格を押し上げる

原油に重くのしかかる主な要因の一つは、米国とカナダ全体での油生産の着実な増加だ。北米は引き続き世界の追加供給の最大の源であり、生産の増加は需要の伸びが鈍化する兆候が見られる中でも続いている。

Bloomberg Intelligenceの分析によると、この地域からの供給拡大は、価格が克服しにくい余剰を生み出している。より多くのバレルが市場に入るにつれ、原油は強い需要ショックや地政学的な混乱がなければ、歴史的な範囲を超えて持続的に取引されることは難しい。

そのきっかけがなければ、市場は以前の生産経済と消費動向のバランスを取っていた価格レベルに戻りつつあるようだ。

中国のデフレが需要側リスクを増大させる

需要側では、中国がもう一つの重要な圧力点として浮上している。世界最大の原油輸入国として、中国の経済動向の変化は、世界の原油価格に大きな影響を与える傾向がある。

最近の中国のデフレ兆候は、工業活動の弱さとエネルギー消費の鈍化を示唆している。その組み合わせは、北米の増加する供給を吸収できる強い需要の回復の可能性を低減させる。アナリストは、中国の成長見通しが大きく改善しない限り、原油価格は現在の範囲から抜け出すのに苦労する可能性があると警告している。

この分析に付随するチャートは、この関係性を強調しており、原油価格が中国経済のストレスに関連した指標とともに弱まっている様子を示している。

原油は$70を超え続けられるか?

市場にとってのより広い意味合いは、原油が持続的な供給ショックと高値の時代から離れつつある可能性があるということだ。むしろ、市場は2020年以前のダイナミクスに再び固定されつつあり、供給増とマクロ経済条件が地政学的リスクプレミアムよりも大きな役割を果たしている。

原油が$70 以上を長期間維持するには、アナリストは、世界のサプライチェーンの急激な悪化、需要の大幅な加速、または出力を実質的に制約する新たな地政学的混乱のいずれかが必要になると見ている。これらの要因がなければ、リスクのバランスは統合またはさらなる下落に傾いているようだ。