Venda de ativos enquanto procura obter uma licença bancária — o que preocupa tanto a PayPal?

A PayPal Vai Lançar um Banco

A 15 de dezembro, o gigante mundial dos pagamentos, com 430 milhões de utilizadores ativos, apresentou oficialmente um pedido à Federal Deposit Insurance Corporation (FDIC) e ao Departamento de Instituições Financeiras do Utah para constituir um banco industrial (ILC) chamado “PayPal Bank”.

No entanto, apenas três meses antes, a 24 de setembro, a PayPal anunciou um negócio de grande escala: agrupou e vendeu ativos de crédito “compre agora, pague depois” no valor de 7 mil milhões $ à gestora de ativos Blue Owl.

Durante a apresentação de resultados, a CFO Jamie Miller assegurou a Wall Street que a estratégia da PayPal é “manter um balanço leve”, focando-se na libertação de capital e na maximização da eficiência.

Estas decisões parecem contraditórias—por um lado, a PayPal procura uma estrutura de ativos mais leve, por outro, ambiciona uma licença bancária. O setor bancário é dos mais exigentes em capital a nível mundial, requerendo reservas substanciais, escrutínio regulatório intenso e exposição direta aos riscos de depósitos e crédito.

Por trás desta aparente contradição está um compromisso estratégico motivado por uma necessidade premente. Não se trata de uma expansão de negócio convencional; é uma manobra calculada para assegurar uma posição num ambiente regulatório cada vez mais restritivo.

A justificação oficial da PayPal é “fornecer crédito de baixo custo a pequenas empresas”, mas esta explicação não resiste à análise detalhada.

Desde 2013, a PayPal já concedeu mais de 30 mil milhões $ em crédito a 420 000 pequenas empresas em todo o mundo—sem licença bancária. Se o negócio de crédito da PayPal prosperou durante 12 anos sem licença, porque requerê-la agora?

Para responder, é preciso perguntar: quem emitiu realmente esses 30 mil milhões $ em crédito?

PayPal: O “Subarrendatário” do Crédito

Os comunicados da PayPal destacam números impressionantes de crédito, mas o facto essencial é frequentemente ignorado: nenhum desses 30 mil milhões $ em crédito foi realmente emitido pela PayPal. O verdadeiro credor é a WebBank, sediada em Salt Lake City, Utah.

A maioria das pessoas nunca ouviu falar da WebBank. É uma instituição enigmática—sem balcões, sem publicidade e presença online mínima. Porém, nos bastidores do fintech norte-americano, a WebBank é um interveniente crucial.

A WebBank é o credor por trás dos produtos Working Capital e Business Loan da PayPal, dos planos de prestações da Affirm e dos créditos pessoais da Upgrade.

Este modelo é conhecido como “Banking as a Service (BaaS)”. A PayPal gere a aquisição de clientes, a gestão de risco e a experiência do utilizador; à WebBank cabe apenas a licença bancária.

Considere a PayPal como um “subarrendatário”—o título de propriedade pertence à WebBank.

Para empresas tecnológicas como a PayPal, este modelo era ideal. Obter uma licença bancária é um processo lento, complexo e dispendioso, e requerer licenças de crédito em todos os 50 estados é um pesadelo burocrático. Arrendar a licença da WebBank é um acesso prioritário VIP.

Mas o maior risco do “arrendamento” é que o proprietário pode terminar o contrato, vender ou demolir o imóvel a qualquer momento.

Em abril de 2024, um evento inesperado abalou o fintech norte-americano. A Synapse, um intermediário BaaS, declarou falência abruptamente, congelando 265 milhões $ de fundos de mais de 100 000 utilizadores e deixando 96 milhões $ por contabilizar—alguns perderam as poupanças de uma vida.

Este desastre expôs vulnerabilidades graves no modelo de “subarrendamento”. Se qualquer elo falhar, anos de confiança dos utilizadores podem desaparecer de um dia para o outro. Os reguladores responderam com escrutínio rigoroso ao BaaS, e vários bancos foram multados ou sujeitos a restrições devido a falhas de conformidade.

Para a PayPal, mesmo tendo como parceira a WebBank (e não a Synapse), o risco é idêntico. Se a WebBank falhar, o negócio de crédito da PayPal paralisa. Se a WebBank alterar os termos, a PayPal não tem margem de manobra. Se os reguladores obrigarem a WebBank a restringir parcerias, a PayPal fica impotente. Eis o dilema: gere o negócio, mas depende de terceiros para sobreviver.

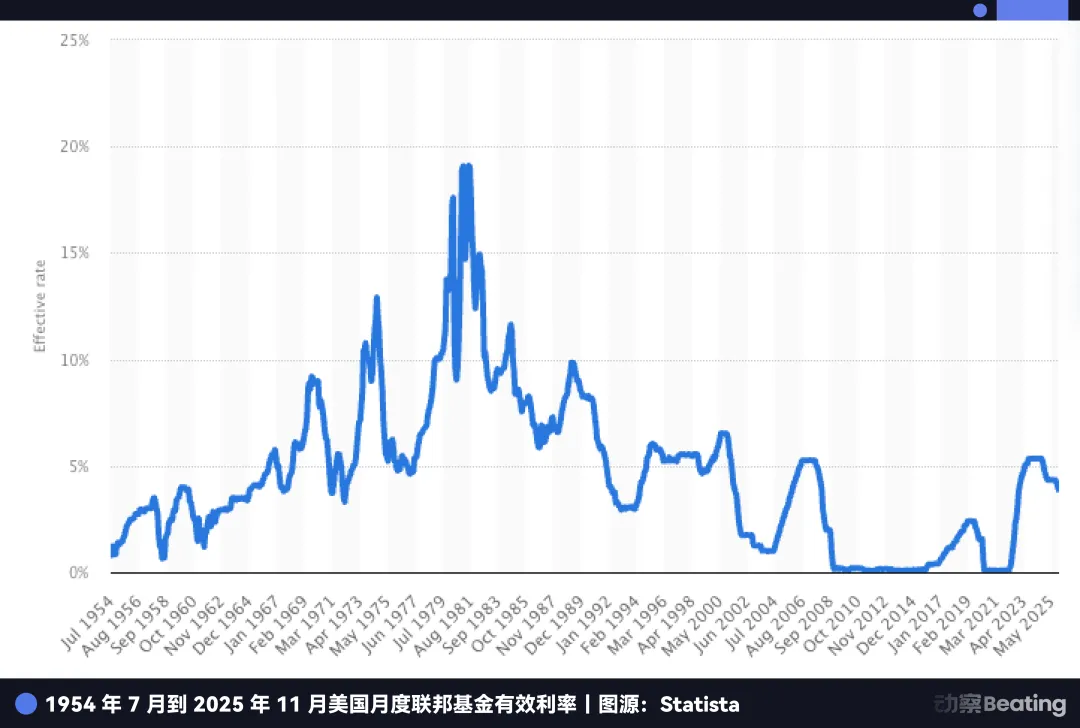

Há ainda outro fator mais aliciante para a liderança da PayPal: lucros extraordinários num contexto de taxas elevadas.

Durante a última década de taxas de juro zero, o setor bancário não era atrativo—havia pouca margem entre depósitos e crédito. Hoje, o cenário mudou.

Mesmo com o início dos cortes de taxas pela Fed, a taxa de referência dos EUA mantém-se próxima de máximos históricos, nos 4,5%. Os depósitos são agora uma mina de ouro.

O dilema da PayPal: gere um enorme volume de fundos de 430 milhões de utilizadores ativos, mas esses fundos permanecem em contas PayPal e têm de ser depositados em bancos parceiros.

Os bancos parceiros utilizam este capital de baixo custo para comprar Treasuries dos EUA com rendimentos de 5% ou conceder crédito a taxas superiores, obtendo lucros substanciais. A PayPal recebe apenas uma fração.

Se a PayPal obtiver uma licença bancária própria, pode transformar os fundos dos utilizadores em depósitos de baixo custo, comprar Treasuries, conceder crédito e reter todo o lucro da margem internamente. Neste contexto de taxas elevadas, isso representa milhares de milhões $ em lucro adicional.

No entanto, se o objetivo fosse apenas cortar laços com a WebBank, a PayPal podia ter agido antes. Por que esperar até 2025?

A resposta reside numa preocupação mais profunda e urgente: stablecoins.

PayPal: Continua “Subarrendatária” nas Stablecoins

Se o “subarrendamento” no crédito significava menos lucro e mais risco para a PayPal, nas stablecoins, esta dependência é uma ameaça existencial.

Em 2025, a stablecoin PYUSD da PayPal explodiu, triplicando o seu market cap para 3,8 mil milhões $ em três meses. Até o YouTube anunciou integração com PYUSD em dezembro.

No entanto, por trás dos títulos, há um facto que a PayPal não divulga: a PYUSD não é emitida pela PayPal, mas sim pela Paxos, uma empresa sediada em Nova Iorque, sob parceria.

É mais uma relação “white-label”—a PayPal licencia a marca, tal como a Nike terceiriza a produção mas mantém o logótipo.

Antes, esta divisão de tarefas fazia sentido: a PayPal detinha o produto e os utilizadores, a Paxos tratava da conformidade e da emissão, ambas beneficiavam.

Mas a 12 de dezembro de 2025, a OCC concedeu “aprovação condicional” para licenças de banco fiduciário nacional a várias instituições, incluindo a Paxos.

Não é uma licença bancária comercial completa (com captação de depósitos ou seguro FDIC), mas significa que a Paxos avança para o destaque como emissor licenciado.

Com o “GENIUS Act”, a urgência da PayPal torna-se evidente. O diploma permite que bancos regulados emitam stablecoins de pagamento através de subsidiárias, concentrando direitos de emissão e lucros entre entidades licenciadas.

Até aqui, a PayPal podia tratar as stablecoins como um módulo subcontratado. Agora, à medida que o parceiro reforça o estatuto regulatório, deixa de ser apenas fornecedor—pode tornar-se concorrente.

O dilema da PayPal: não controla nem a infraestrutura de emissão nem o estatuto regulatório.

A ascensão da USDC e as aprovações da OCC enviam um sinal claro: na corrida das stablecoins, vence quem controla emissão, custódia, liquidação e conformidade.

Assim, a PayPal não procura apenas tornar-se banco—procura garantir um lugar no futuro. Sem isso, permanece à margem.

Mais urgentemente, as stablecoins ameaçam o modelo de negócio central da PayPal.

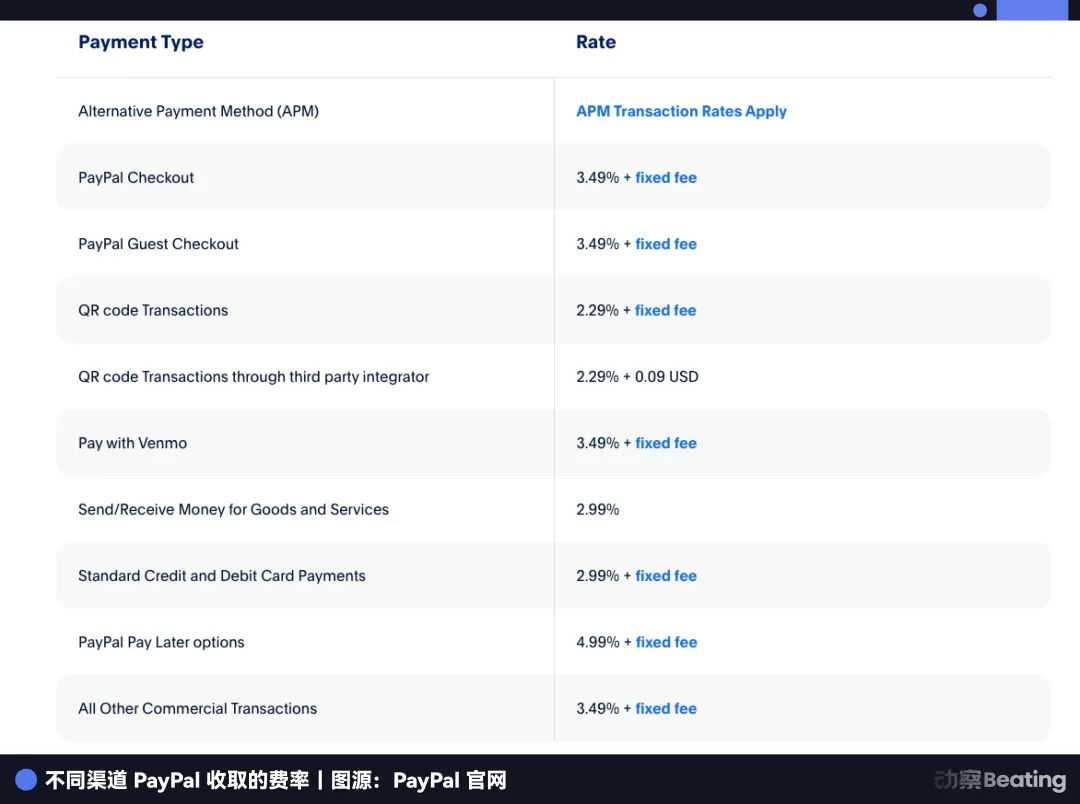

O segmento mais lucrativo da PayPal são os pagamentos de e-commerce, com taxas de 2,29–3,49% por transação. As stablecoins funcionam de forma diferente—taxas de transação quase nulas, com lucros provenientes dos juros dos fundos dos utilizadores investidos em Treasuries.

À medida que a Amazon aceita USDC e a Shopify permite pagamentos com stablecoins, os comerciantes enfrentam uma escolha simples: por que pagar à PayPal uma taxa de 2,5% se as stablecoins custam praticamente nada?

Atualmente, os pagamentos de e-commerce geram mais de metade das receitas da PayPal. A quota de mercado desceu de 54,8% para 40% nos últimos anos. Sem controlo sobre as stablecoins, a vantagem competitiva desaparece.

A situação da PayPal assemelha-se à experiência da Apple com o Apple Pay Later. Em 2024, sem licença bancária e limitada pela Goldman Sachs, a Apple encerrou o serviço e voltou a focar-se no hardware. A Apple pode recuar—o hardware é central, a área financeira é complementar.

A PayPal não tem essa alternativa.

Não tem telemóveis, sistema operativo ou ecossistema de hardware. A área financeira é tudo—é a única fonte de receita. O recuo da Apple é estratégico; para a PayPal, recuar significa extinção.

Por isso, a PayPal tem de avançar. Tem de garantir uma licença bancária e trazer para dentro de portas a emissão, o controlo e os lucros das stablecoins.

Mas lançar um banco nos EUA é um desafio—especialmente para uma empresa tecnológica com 7 mil milhões $ em ativos de crédito. Os requisitos de aprovação regulatória são extremamente elevados.

Para garantir o acesso ao futuro, a PayPal desenhou uma manobra de capital sofisticada.

A Transformação Estratégica da PayPal

Voltemos à contradição inicial.

A 24 de setembro, a PayPal vendeu 7 mil milhões $ em crédito “compre agora, pague depois” à Blue Owl, com a CFO a declarar publicamente um balanço mais “leve”. Analistas de Wall Street viram nisso uma medida para melhorar os rácios financeiros e o fluxo de caixa.

Mas, observando em conjunto com o pedido de licença bancária três meses depois, percebe-se que foi uma estratégia coordenada, não uma contradição.

Sem alienar esses 7 mil milhões $ em contas a receber, o pedido de licença bancária da PayPal teria quase certamente sido rejeitado.

Porquê? Os reguladores norte-americanos exigem uma rigorosa “avaliação de saúde” aos candidatos a banco. A FDIC utiliza o rácio de adequação de capital como métrica principal.

A lógica: quanto mais ativos de risco (como crédito) no balanço, maior o capital exigido como almofada.

Se a PayPal pedisse uma licença com 7 mil milhões $ em crédito, os reguladores veriam um risco elevado: “Com todos estes ativos de risco, consegue cobrir potenciais perdas?” Poderia ser necessário um reforço massivo de capital e provável rejeição.

Por isso, a PayPal teve de emagrecer antes da avaliação.

O acordo com a Blue Owl é um contrato de forward flow—uma solução inteligente. A PayPal transfere todas as novas contas a receber e o risco de incumprimento dos próximos dois anos para a Blue Owl, mas mantém os direitos de underwriting e a relação com os clientes—a “máquina de dinheiro” permanece interna.

Para os utilizadores, nada muda—continuam a pedir e a reembolsar crédito via app da PayPal. Mas para a FDIC, o balanço da PayPal fica imediatamente mais limpo e leve.

Com esta transformação, a PayPal passa de credora que assume risco de incumprimento para intermediária baseada em comissões.

O reequilíbrio de ativos para passar no crivo regulatório não é novo em Wall Street, mas raramente é feito de forma tão decisiva ou em tal escala. Demonstra a determinação da PayPal—ainda que implique abdicar de rendimentos de juros, vale a pena para garantir o futuro a longo prazo.

E a janela para esta jogada arrojada está a fechar-se rapidamente. A urgência da PayPal resulta do facto de que a “porta dos fundos” que procura está prestes a ser fechada—possivelmente para sempre—pelos reguladores.

A Porta dos Fundos a Fechar

A PayPal está a requerer uma licença de Industrial Loan Company (ILC)—uma estrutura pouco conhecida fora da área financeira, mas uma das mais cobiçadas nos círculos regulatórios norte-americanos.

Basta olhar para a lista de detentores de ILC: BMW, Toyota, Harley-Davidson, Target…

Por que razão fabricantes de automóveis e retalhistas querem gerir bancos?

A ILC é uma exceção regulatória única na legislação dos EUA que permite a gigantes não financeiros operar bancos.

O “buraco” resulta do Competitive Equality Banking Act (CEBA) de 1987. Apesar do nome, concede às empresas-mãe de ILC um privilégio excecional: a isenção de registo como holding bancária.

Com uma licença bancária normal, a empresa-mãe fica sujeita à supervisão da Reserva Federal. Com uma ILC, a empresa-mãe (ex.: PayPal) contorna a Fed, respondendo apenas à FDIC e aos reguladores do Utah.

Isto garante privilégios nacionais—captação de depósitos, acesso às redes federais de pagamentos—sem interferência da Fed na estratégia de negócio.

É arbitragem regulatória e permite também “operações mistas”. É assim que a BMW e a Harley-Davidson integram verticalmente as suas cadeias de valor.

O BMW Bank não precisa de balcões—os serviços estão integrados no processo de compra do automóvel. Ao comprar um BMW, o sistema comercial encaminha para os serviços de crédito do BMW Bank.

A BMW lucra tanto com a venda do automóvel como com o crédito automóvel. A Harley-Davidson vai mais longe—o seu banco pode conceder crédito a clientes fiéis que os bancos tradicionais rejeitam, porque a Harley conhece bem as taxas de incumprimento do seu público.

Este é o objetivo final da PayPal: pagamentos de um lado, banca do outro, stablecoins pelo meio, sem interferências externas.

Se a exceção é tão valiosa, por que não requereram Walmart ou Amazon licenças para criar bancos próprios?

Porque os bancos tradicionais combatem ferozmente esta porta dos fundos.

Os banqueiros veem gigantes comerciais com dados de utilizadores massivos como ameaças existenciais. Em 2005, o pedido de ILC da Walmart gerou uma revolta no setor bancário. Associações bancárias pressionaram o Congresso, argumentando que se o Walmart Bank usasse dados de compras para oferecer crédito barato aos seus clientes, os bancos comunitários seriam dizimados.

Sob forte pressão, a Walmart retirou o pedido em 2007. Os reguladores congelaram então as aprovações de ILC—nenhuma foi concedida entre 2006 e 2019. Só em 2020 a Square (agora Block) quebrou o impasse.

Agora, justamente quando a porta dos fundos reabriu, está novamente em risco de fechar para sempre.

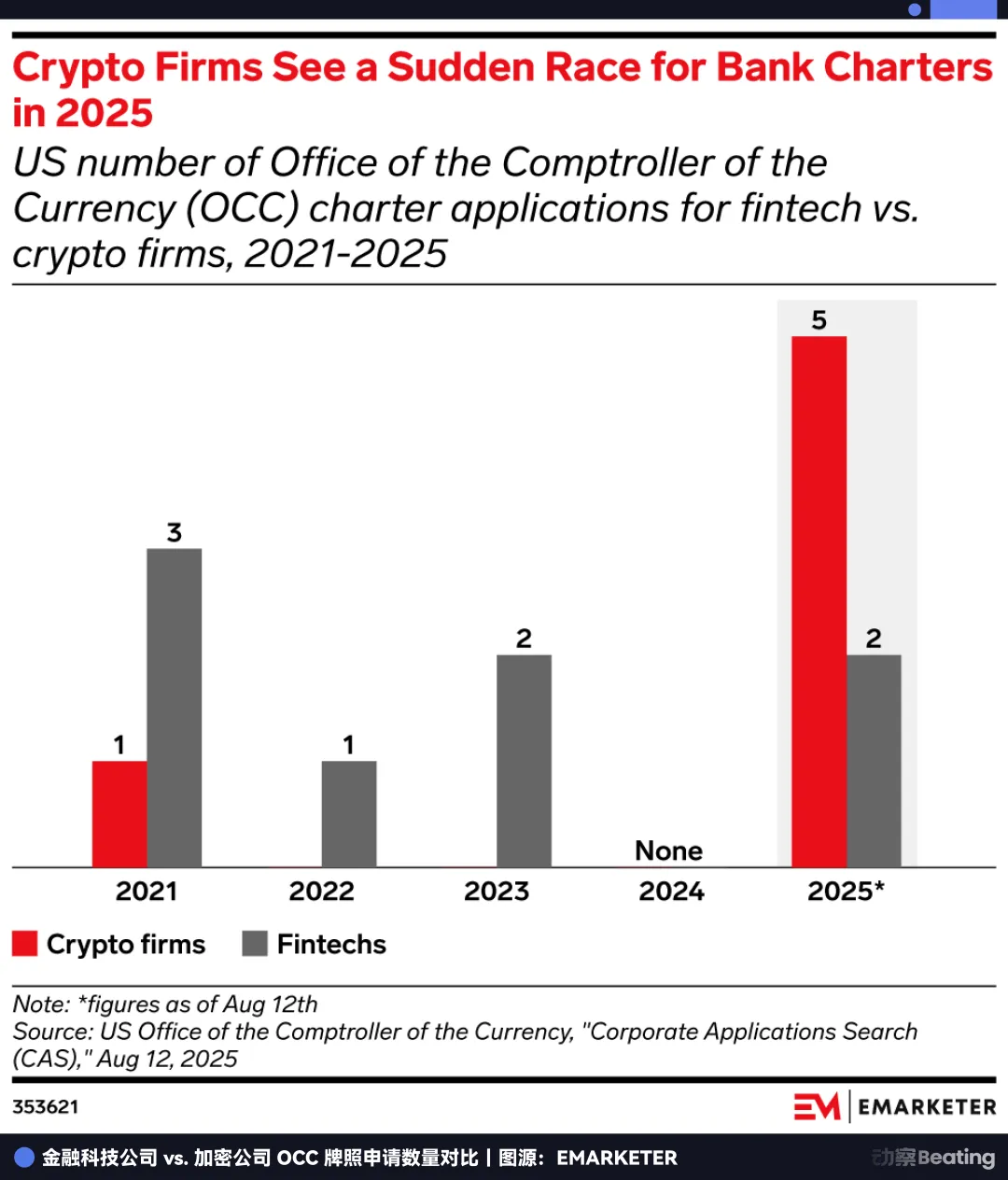

Em julho de 2025, a FDIC lançou um pedido de comentários sobre o regime ILC—um sinal claro de endurecimento regulatório. Legislação relacionada está a avançar no Congresso.

Isto desencadeou uma corrida às licenças. Em 2025, os pedidos de carta bancária nos EUA atingiram um recorde de 20; só a OCC recebeu 14 pedidos, igualando o total dos quatro anos anteriores.

Todos sabem que esta é a última oportunidade antes de a porta fechar. A PayPal corre contra os reguladores—se não entrar antes de a brecha ser selada, pode nunca mais ter outra hipótese.

A Fuga Final

A licença pela qual a PayPal luta é, na prática, uma “opção”.

O valor atual é claro: autonomia no crédito e captura de margens de juros num contexto de taxas elevadas. O valor futuro reside na possibilidade de a PayPal aceder a mercados restritos e de elevado potencial.

O negócio mais lucrativo de Wall Street não são os pagamentos—é a gestão de ativos.

Sem licença bancária, a PayPal é apenas um canal para fundos dos utilizadores. Com uma carta ILC, torna-se custodiante legal.

Isto significa que a PayPal pode custodiar legalmente Bitcoin, Ethereum e futuros ativos RWA para 430 milhões de utilizadores. No futuro, ao abrigo do “GENIUS Act”, os bancos podem ser o único acesso legal a protocolos DeFi.

Imagine uma futura app da PayPal com um botão de “investimento de alto rendimento”, ligando a protocolos DeFi como Aave ou Compound, com a conformidade assegurada pelo PayPal Bank. Isto derrubaria a barreira entre pagamentos Web2 e finanças Web3.

Nesse momento, a PayPal já não compete apenas com a Stripe nas taxas—está a construir o sistema operativo financeiro da era cripto, evoluindo de processadora de transações para gestora de ativos. As transações são finitas; a gestão de ativos é um jogo infinito.

É por isso que a PayPal faz uma aposta decisiva no final de 2025.

A PayPal sabe que está encurralada num aperto histórico. Por um lado, as stablecoins ameaçam eliminar os lucros dos pagamentos; por outro, a exceção regulatória das ILC está prestes a ser fechada.

Para romper, a PayPal teve de vender 7 mil milhões $ em ativos em setembro—uma jogada radical para garantir o seu bilhete de sobrevivência.

Vistos ao longo de 27 anos, trata-se de uma história de destino a fechar o círculo.

Em 1998, quando Peter Thiel e Elon Musk fundaram a antecessora da PayPal, a missão era “desafiar os bancos” e revolucionar instituições financeiras obsoletas e ineficazes através do dinheiro digital.

Vinte e sete anos depois, o antigo “matador de dragões” faz tudo para “ser um banco”.

No mundo dos negócios não há contos de fadas—apenas sobrevivência. Na véspera de uma reordenação financeira impulsionada pela cripto, permanecer como “ex-gigante” fora do sistema conduz apenas à extinção. Só garantindo esse estatuto regulatório—ainda que pela “porta dos fundos”—é possível sobreviver na próxima era.

Esta é uma fuga decisiva que tem de ser concluída antes de a janela fechar.

Se a PayPal tiver sucesso, torna-se o JPMorgan Chase da Web3. Se falhar, será apenas uma relíquia da última era da Internet.

O tempo está a esgotar-se para a PayPal.

Declaração:

- Este artigo é republicado de [动察 Beatiing], sendo o copyright da autoria original [Sleepy.txt]. Caso tenha alguma objeção a esta republicação, contacte a equipa Gate Learn, que tratará do seu pedido com celeridade segundo os procedimentos internos.

- Declaração de exoneração de responsabilidade: As opiniões e pontos de vista expressos neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas deste artigo são traduzidas pela equipa Gate Learn. Salvo Gate, não copie, distribua ou plagie o artigo traduzido.

Partilhar

Conteúdos

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI