TL; DR

- «Крестный отец DeFi» Андре Кронье (AC) вернулся с запуском Flying Tulip, нацеленного на создание всеобъемлющей децентрализованной финансовой (DeFi) платформы. Он предлагает функциональность, такую как сделки по текущей цене, перманентные контракты, пулы ликвидности, кредитование и опционы — все без KYC или авторизации кошелька. Торговые сборы составляют всего 0,02%, а плечо может превышать 50x. Позиционируясь как платформа AMM+DEX нового поколения, Flying Tulip стремится быть универсальным DEX, который может превзойти Hyperliquid.

- Платформа включает инновационные технологии, такие как адаптивная кривая AMM и динамическая модель LTV, которые оптимизируют ценообразование и ликвидность, снижая проскальзывание на 42% по сравнению с традиционными AMM. Она динамически корректирует соотношения займа к стоимости на основе волатильности, проскальзывания и использования, обеспечивая стабильность системы в условиях колебаний рынка и поддерживая различные типы активов.

Разработка проекта и обзор

Рост Децентрализованного Финансового Богатыря

Андре Кронье - ключевая фигура в мире DeFi, часто называемая "Крестным отцом DeFi". Он начал свою карьеру в традиционной разработке программного обеспечения и постепенно перешел к инновациям в области блокчейна и DeFi.

Родившийся в Кейптауне, Южная Африка, АК изначально изучал право в Университете Стелленбосч, но заинтересовался технологиями после того, как помогал друзьям с экспериментами по компьютерным наукам. Позже он поступил в Институт Компьютерного Обучения (CTI), чтобы изучать компьютерные науки, завершив трехлетнюю программу всего за пять месяцев, и даже выступал в качестве лектора, заложив прочный технический фундамент для своего будущего.

В начале своей карьеры он присоединился к Vodacom, первому оператору мобильной связи в Южной Африке, где работал над проектами по крупным данным, кластерным вычислениям и машинному обучению. Затем он занимал должность главного технического директора нескольких программных компаний, включая Altron, Full Facing, Freedom Life и Shoprite Group. Его опыт работы над проектами охватывает мобильные приложения, веб-сайты, центры обработки данных, платформы кредитования, страховые решения и розничные системы, демонстрируя его техническое руководство в различных областях.

В 2017 году AC начал исследовать технологию криптовалют и документировал свой процесс обучения в социальных сетях. Это привлекло внимание криптовалютных СМИ Crypto Briefing, которые пригласили его написать колонку, увеличив его видимость в криптосообществе. В 2018 году он официально вошел в блокчейн-индустрию, выступая в качестве технического советника для BitDiem и Aggero. Позже он занимал ключевые технические должности или должности CTO в проектах, таких как CryptoCurve, CryptoBriefing и Fusion Foundation. Он также стал архитектором Ethereum DeFi.

Главная претензия AC на славу пришла после основания yearn.finance, которая сделала его знаменитым. Позже он стал соучредителем Sonic Foundation (ранее Fantom) и Keep3r Network, а также внес свой вклад в несколько известных проектов DeFi, таких как Hegic, Pickle, Cover, PowerPool, Cream V2, Akropolish, Sushiswap, Eminence, Bribe.crv.finance, Rarity и Solidly. Во время бычьего рынка 2021 года он запустил кроссчейн-платформы, такие как Multichain, Chainlist, Cream Finance и Rarity, каждая из которых набрала заметный оборот. Эти достижения закрепили за ним звание «крестного отца DeFi» в мировом сообществе.

В 2022 году АС неожиданно объявил о своем уходе из DeFi, что вызвало широкое внимание. 28 января 2025 года он объяснил свое уход в подробном посте на Medium, указав регуляторное давление со стороны SEC США в качестве основной причины. С 2021 года SEC вел расследование его проекта yearn.finance, а затем расширил запросы на его другие предприятия. Расследование потребляло значительное количество времени и ресурсов, часто требуя недели или месяцы сбора данных и длительные часы поиска труднодоступной информации, вынуждая его приостановить все разработки и исследования.

AC описал это двухлетнее испытание как наполненное бессонными ночами и огромным стрессом. В конечном итоге ему пришлось столкнуться с выбором: продолжать работать бесплатно, отражая постоянные атаки, тратить крупные суммы на юридическую защиту или уйти. Он выбрал последнее.

Несмотря на все, АС остается осторожно оптимистичным относительно прогресса блокчейн-инфраструктуры. Он признает значительные достижения в последние годы, включая:

- Упрощенная регистрация на бирже и возможности ввода/вывода фиатных средств

- Зрелость технологий оракула, улучшение точности данных on-chain

- Улучшенные инструменты разработки смарт-контрактов, снижающие барьер для разработчиков

Однако он оценивает, что общая инфраструктура завершена лишь на 50–60%, и до завершения пути до зрелости остается далеко. Его видение заключается в том, чтобы технология блокчейн стала такой же незаметной, как мобильные приложения, где пользователи взаимодействуют, не осознавая наличие фоновой инфраструктуры — аналогично тому, как обычные пользователи не интересуются тем, где размещены серверы приложения. Это подчеркивает его упор на пользовательский опыт — технология должна усиливать в фоновом режиме, а не мешать на переднем плане.

AC предсказывает, что в течение 2-5 лет крупнейшие криптовалютные биржи в мире будут децентрализованными, а не централизованными - это отражение его крепкой веры в децентрализованную технологию и намек на будущее направление индустрии.

В марте 2025 года AC объявил о своем новом проекте Flying Tulip на X (ранее известной как Twitter). Хотя платформа еще не была официально запущена, мы можем бросить взгляд на детали, размещенные на ее веб-сайте. Исходя из его оптимизма по отношению к сектору DEX, кажется, что Flying Tulip позиционируется как аналог или даже вызов Hyperliquid, укорененный в фундаменте Sonic.

Обзор функций Flying Tulip

Согласно официальному сайту, Flying Tulip позиционируется как универсальная платформа DeFi. Очевидно, что Flying Tulip нацелен на конкуренцию с Hyperliquid, предлагая еще более широкий спектр функций. Среди его особенностей торговля на месте, постоянные контракты, пулы ликвидности, залоговое кредитование на основе LTV и торговля опционами. Следует отметить, что залоговое кредитование и опционы - это функции, которых в настоящее время не хватает у Hyperliquid, что делает Flying Tulip более комплексной биржей по сравнению.

По сравнению с другими протоколами AMM, Flying Tulip не просто AMM — он интегрирует торговлю на месте и перманентный DEX, протокол кредитования и функциональность опционов. По сути, Flying Tulip является полноценной децентрализованной биржей, не требующей KYC или авторизации кошелька и включающей как кредитование, так и торговлю деривативами — AMM+DEX нового поколения.

Две заметные инновации в Flying Tulip:

Не требуется авторизация кошелька:

Это значительно снижает порог входа, делая его более дружелюбным к новичкам. Пользователи могут начать торговлю без сложной настройки кошельков, оптимизируя процесс. Это в отличие от традиционных платформ DeFi, которые обычно требуют подключения кошельков и нескольких подтверждений, что добавляет сложности и риски для пользователей.

Модель одиночного пула ликвидности:

Одно центральное пул ликвидности обеспечивает торговлю на спотовом, маржинальном и контрактном рынках, исключая необходимость перемещения средств между различными протоколами. Кроме того, он обещает до 9-кратного увеличения прибыли по сравнению с традиционными моделями LP.

Сравнение конкурентов

Flying Tulip предлагает индивидуальные услуги, адаптированные к различным группам пользователей. Ниже приведено разбиение конкурентных преимуществ по типу участника платформы:

Flying Tulip не только предназначен для розничных трейдеров — он также нацелен на привлечение институциональных инвесторов, предлагая исполнение профессионального уровня, глубокую ликвидность и поддержку в области соблюдения (такую как OFAC-скрининг). По сравнению с Coinbase, Binance и Hyperliquid, Flying Tulip предлагает отчетливые преимущества в комиссиях, кредите и доходности LP. Например, торговые сборы динамически корректируются в зависимости от рыночных условий и могут снижаться до уровня ниже 0,02%. Более того, его адаптивный алгоритм кривой помогает снизить временные потери на 42%, превосходя традиционные платформы AMM.

Сравнение для розничных трейдеров

Сравнение для институциональных трейдеров

Инновационные технологии

Инновации Flying Tulip сияют в нескольких ключевых областях:

- Адаптивный кривой AMM: использует гибкий механизм AMM, который динамически adjusts the торговая кривая основе рыночные условия для оптимизации ценообразование и ликвидность.

- Оракулы rVOL, IV, TWAP и RWAP: Интегрирует различные потоки данных оракулов, включая:

- rVOL: Реализованная волатильность

- IV: Подразумеваемая волатильность

- TWAP: Средняя цена с учетом времени

- RWAP: Возможно, опечатка, вероятно, имелось в виду VWAP (Объемно-взвешенная средняя цена) — поскольку на данный момент RWAP не имеет известного алгоритма.

- Денежный рынок LTV с учетом волатильности: рынок кредитования, который динамически корректирует коэффициенты займа к стоимости на основе волатильности рынка.

- До 1000x Плечо: Предлагает крайний потенциал плеча для опытных трейдеров.

- Пулы ликвидности перпетуальных и опционных контрактов: Поставщики ликвидности могут зарабатывать доход, поддерживая торговлю перпетуальными и опционными контрактами, добавляя новые источники дохода.

- Инновационные функции: включают страхование на цепочке, отсутствие комиссий за газ, отсутствие требования к кошельку и отсутствие KYC, что еще более упрощает присоединение.

Технология адаптивной кривой

Flying Tulip использует технологию Adapttive Curve, новый механизм, который автоматически переключается между различными моделями AMM в зависимости от реальной волатильности рынка:

- AMM с постоянным продуктом (x*y=k): Активирован в условиях высокой волатильности для поддержания стабильности цен.

- Константная сумма AMM (x+y=k): Используется в условиях низкой волатильности для удовлетворения различных потребностей ликвидности и снижения проскальзывания.

- Поддержка нескольких активов: модель оптимизирована для криптовалют, стейблкоинов и форекса.

Оптимизация цены для трейдеров: динамически adjusts модель AMM для предоставления наилучших возможных цен на исполнение для трейдеров - проскальзывание уменьшается на 42% по сравнению с традиционными AMM.

Пример:

Для сделки ETH/USDC Flying Tulip достигает лучшей цены исполнения в размере 19,874 USDC, с всего лишь 0,14% влиянием на цену, превзойдя Uniswap V3 (0,65%) и Curve (0,36%).

Источник: Летящий тюльпан

Разбор математической модели

Происхождение проблемы: скрытые риски в моделях постоянного продукта AMM

В сценариях кросс-резервного кредитования использование традиционной модели постоянного рыночного производителя продукции (например, x × y = k) предполагает скрытые риски. Во время крупномасштабных ликвидаций активов балансировка резерва может вызвать ценовые шоки, повлияв на фактическую стоимость обеспечения.

Если применяется постоянная формула ценообразования AMM, и актив A активно торгуется, процесс балансировки негативно отразится на доходности актива B. Это приводит к нежелательным результатам для цен ликвидации и проскальзывания, причем до 33% влияния на цену отражается на активе B.

Колебания рыночной цены прямо влияют на цены в рамках AMM. Flying Tulip представляет динамически настраиваемую модель LTV на основе механики AMM для смягчения таких эффектов.

Источник: Летающий тюльпан

Решение: внедрение реализованной волатильности в формулу LTV

Шаг 1: Интеграция волатильности в модель LTV.

Путем комбинирования σ (волатильность актива) и t (время удержания) рассчитывается фактор снижения волатильности δ, который используется для более консервативной оценки волатильного залога.

Предположим:

- σ = Реализованная волатильность залогового актива (годовое стандартное отклонение)

- t = Длительность удержания

Тогда:

δ = σ (t^(1/2))

Формула LTV, скорректированная по волатильности, становится:

Сумма кредита ≤ (1-δ) × Стоимость залога (на основе текущей цены)

Таким образом, максимальное соотношение заемных средств к стоимости актива определяется как:

LTVvol = 1−δ

Этот динамичный подход позволяет максимальному LTV уменьшаться по мере увеличения реализованной волатильности, что снижает риск ликвидации. Чем более волатильным или неликвидным является актив, тем ниже его допустимый LTV, требуя больше залогового обеспечения.

Например, если историческая волатильность указывает на ~30% колебание цен, LTV будет ограничен примерно в 70%.

По сравнению с традиционными протоколами AMM, использующими статические коэффициенты LTV, модель Flying Tulip более адаптивна к децентрализованной природе DeFi. Интегрируя динамику AMM с реальными рыночными условиями, модель обеспечивает более точное управление рисками.

Сравнительный анализ:

Источник: Летающий тюльпан

Решение: Интеграция проскальзывания и волатильности в модель

Далее мы рассмотрим отношение между LTV и ценой ликвидации, сосредотачиваясь на влиянии проскальзывания. Процент проскальзывания становится особенно значительным в пулах с низкой ликвидностью, где крупные ликвидации могут вызвать существенные ценовые колебания и увеличить системный риск. Когда залоговый актив A ликвидируется для получения актива B для погашения долга, фактическая восстанавливаемая стоимость B может снизиться из-за влияния цен AMM и неблагоприятных ценовых движений, вызванных волатильностью.

Поэтому мы включаем как проскальзывание, так и волатильность в модель.

Наше первое условие заключается в том, что стоимость B после ликвидации должна быть больше или равна задолженности.

Мы определяем долг как:

Мы определяем долг как:

Задолженность = Заем = LTV × Стоимость Залога = LTV × ΔX × Pₐ

Если мы рассмотрим только проскальзывание и проигнорируем волатильность, максимальное LTV, определенное глубиной AMM, составляет: \

LTV_slip = 1 / (1 + ΔX / X)

Здесь ΔX / X представляет собой долю актива A, продаваемого относительно общего пула ликвидности. Влияние этого коэффициента на LTV можно понять следующим образом:

Маленький залог (ΔX ≤ X):

Риск проскальзывания низок. В теории LTV может достигать 100%, но на практике протоколы не позволят этого из-за высокого риска.

Средний Залог (ΔX = X):

Ликвидация может вызвать приблизительно 50% влияние на цену. Следовательно, LTV снижается до 50%, что означает, что вы можете заем только половину стоимости вашего залога.

Большой Залог (ΔX = 2X):

Риск проскальзывания значительно возрастает. LTV снижается до примерно 33,3%, обеспечивая тем самым полное покрытие даже в случае падения цены.

С учетом установленного фактора проскальзывания, мы теперь также включаем фактор волатильности:

(1 - δ) × (Y × ΔX) / (X + ΔX) ≥ LTV × ΔX × (Y / X)

Из этого мы получаем окончательную формулу:

LTV_max(ΔX) = (1 - δ) / (1 + ΔX / X)

Эта формула учитывает два основных источника риска:

- Буфер волатильности (1 - δ): Уменьшает доступное значение залога для смягчения рыночных флуктуаций на Gate.com.

- Фактор глубины AMM (1 + ΔX / X): корректирует проскальзывание и ценовое воздействие во время ликвидации.

Для любого заданного размера залога ΔX допустимое соотношение заемных средств к стоимости актива должно оставаться ниже этой кривой.

Эта модель действует как двойное страхование для кредитования:

- Он защищает от обвалов цен из-за крупных ликвидаций (проскальзывание AMM).

- Он защищает от внезапных рыночных спадов (всплесков волатильности).

Чем нестабильнее цена актива, тем меньше вы можете занять, даже с тем же объемом залога.

Активы, которые характеризуются высокой волатильностью или имеют неглубокие пулы ликвидности, получают значительно меньшую кредитоспособность. Когда и ΔX / X, и δ являются большими — как это бывает с многими альткоинами — LTV резко снижается.

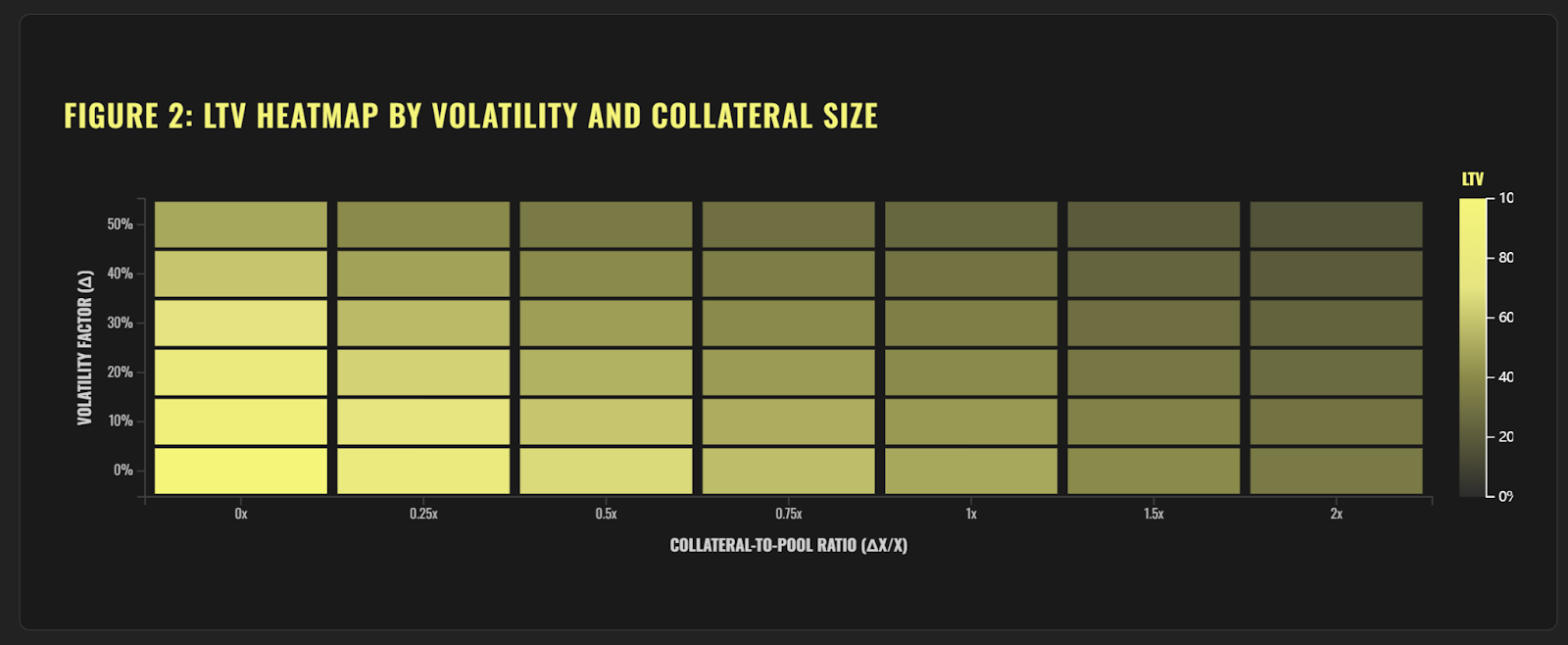

Динамическая модель LTV Flying Tulip обеспечивает стабильность системы в изменяющихся рыночных условиях. Например:

- Для стабильных активов (таких как стейблкоины), низкий δ позволяет использовать более высокий LTV.

- Для высоковолатильных активов (таких как определенные токены) более высокое δ приводит к более низкому LTV, что снижает риск ликвидации.

В таблице ниже кратко изложено, как корректируется LTV в различных сценариях на основе волатильности и глубины пула:

Источник: Летящий тюльпан

Влияние динамической корректировки LTV на использование и ликвидность

Когда пользователи занимают актив B, внести актив A, состав активного пула меняется. По мере того как берутся новые кредиты, доступная ликвидность B уменьшается, в то время как резерв A увеличивается, делая пул сильно взвешенным в пользу A.

Высокая загрузка B означает, что любая новая ликвидация столкнется с более высоким проскальзыванием (поскольку Y становится меньше, X растет).

В модели текущее состояние пула (X, Y) напрямую влияет на LTV новых кредитов. Степень использования B (UB) определяется как:

UB = 1 – (Y_current / Y_initial)

Когда UB приближается к 1, это указывает на то, что большая часть актива B была использована, и пул приближается к истощению. Это создает серьезно несбалансированный пул AMM, где цена A резко падает. Если ликвидация происходит в этих условиях, восстанавливаемая стоимость B может резко упасть.

Для того чтобы противодействовать этому, модель вводит механизм смягчения LTV в условиях высокой загруженности. Например, если использовано 50% ликвидности B, то новым займам разрешается использовать только 50% нормального предела LTV.

LTVallowed(UB) = LTVmax × (1−UB)

Эта модель гарантирует, что новое заемное обязательство не перенапряжает доступную ликвидность или не подвергает существующие кредиты увеличенному риску. Протокол также может запретить любому отдельному кредиту потреблять больше определенного процента оставшихся резервов B. Кроме того, система может увеличивать комиссии или процентные ставки в условиях высокой загруженности, чтобы отговорить от заимствования за пределами безопасных порогов — это является частью общей стратегии управления рисками платформы.

Через визуализацию и моделирование становится ясно, что по мере увеличения волатильности или роста ожидаемого размера кредита диапазон безопасного LTV сужается. Это иллюстрирует преимущество динамически настраиваемой модели LTV Flying Tulip перед традиционными AMM, где статические правила часто не удается реагировать на рыночные условия.

Источник: Летящий Тюльпан

Преимущества модели

Динамическая модель LTV-AMM интегрирует проскальзывание, использование, ликвидность и волатильность для обеспечения мгновенной корректировки LTV. Этот дизайн предлагает значительные преимущества в управлении рисками, стабильности системы, эффективности капитала и пользовательском опыте, что делает его инновационным решением в области кредитования DeFi.

Динамическая настройка

Модель автоматически корректирует соотношение LTV на основе текущих рыночных условий, обеспечивая соответствие границам кредитования с ликвидностью и волатильностью.

Пример: когда волатильность рынка увеличивается, LTV автоматически снижается для снижения риска Gate.com.

Управление рисками

Учитывая проскальзывание и использование, модель значительно снижает риск ликвидации:

- Спред: Снижает потери от падения цен во время крупных ликвидаций залогов.

- Использование: Снижает LTV, когда спрос на займы растет, а использование пула увеличивается, предотвращая перегрузку системы.

Адаптация к волатильности

Модель корректирует LTV на основе волатильности активов:

- Низкорискованные активы (например, стейблкоины): Более высокий LTV, более легкое кредитование.

- Активы с высокой волатильностью (например, волатильные токены): снижение LTV для управления риском.

Стабильность системы

Путем комбинирования факторов проскальзывания, использования, ликвидности и волатильности протокол остается стабильным даже в условиях рыночного стресса, что помогает избежать системного риска.

Эффективность капитала

В пределах безопасных границ модель максимизирует предельные кредиты и улучшает использование капитала.

Например, когда рынки стабильны, LTV можно увеличить для поддержки большего объема займов.

Прозрачность

Логика модели открыта и отслеживаема. Пользователи могут четко понимать, как LTV меняется в зависимости от динамики рынка, повышая доверие к протоколу.

Адаптивность

Он работает в различных рыночных условиях и типах активов — будь то стабильные монеты или токены с высокой волатильностью — с разумными выделениями LTV для каждого из них.

Инновация

Путем объединения механизмов автоматизированного создания рынка (AMM) с логикой кредитования модель вводит уникальное конкурентное преимущество в DeFi, предлагая пользователям более безопасный и капиталоэффективный опыт займа.

Риски

Хотя динамичная модель LTV-AMM обладает преимуществами в контроле рисков и устойчивости системы, она также вводит сложность, высокую зависимость от данных, вычислительную интенсивность и уязвимость к манипуляциям. Разработчики должны смягчить эти риски путем оптимизации параметров, обеспечения прозрачности и проведения строгих проверок для обеспечения безопасности и надежности.

Ошибки прогнозирования

Неправильные прогнозы волатильности могут привести к слишком высоким или слишком низким LTV, что подрывает безопасность протокола кредитования.

Высокая зависимость от данных

Модель тяжело полагается на данные в реальном времени (например, цены на активы, глубина пула, уровни использования). Если данные неточны, задерживаются или отсутствуют, динамическая корректировка LTV может потерпеть неудачу.

Проблемы качества данных

В DeFi данные на цепи могут быть подвержены манипуляции (например, через атаки на цену), что может подорвать целостность модели.

Нагрузка на производительность системы

Расчеты проскальзывания, использования и волатильности в реальном времени требуют значительных вычислительных ресурсов, что потенциально может замедлить работу системы и ухудшить опыт пользователей.

Чувствительность параметров

Эффективность модели тесно связана с настройкой параметров (например, скидки на волатильность, пороги ликвидации). Плохо настроенные параметры могут привести к неэффективным корректировкам LTV.

Сложность настройки

Поиск оптимальных комбинаций параметров требует обширного тестирования и итераций, увеличивая сложность разработки и обслуживания.

Сетевая конгестия

Во время перегрузки блокчейна обновление модели в режиме реального времени может быть отложено, что увеличивает подверженность риску заемщиков и кредиторов.