一部のデジタル資産には、DATsがスポットETFよりも適したラッパーとなる場合があります

はじめに

2025年8月から9月にかけて、Digital Asset Treasuries(DATs)は、デジタル資産がウォール街で主流化する主要な手段として台頭しました。ETFが担ってきた役割をDATsが奪いつつあることは、多くの関係者にとって予想外の展開だったといえます。

何が起きたのでしょうか。数年前、MicroStrategyがビットコインDATモデルの先駆者となりましたが、投資家はこれを他のデジタル資産へどう応用すべきか理解できていませんでした。本稿では、DAT現象が議論を呼ぶ理由を、以下の4つの視点で解説します。

- DATsの概要

- DATsの現状

- DAT mNAVプレミアムの合理性

- DATsに関するリスク

DATsの概要

Digital Asset Treasury(DAT)とは、ビットコイン、イーサリアム、ソラナなどの暗号資産を直接バランスシートに保有し、その株式を通じて投資家がエクスポージャーを得られる企業のことです。SEC規制下の1スポット型ビットコインやイーサリアムETFが暗号資産を受動的に保有し、保有資産と同数の株式を発行するのに対し、DATsは事業会社であり、レバレッジや企業戦略、ファイナンスを活用して資産管理が可能です。ETFは規制された公開投資商品としてエクスポージャーを提供しますが、DATsは企業リスクや基礎資産を超えたアップサイド・ダウンサイドを生み出します。

「デジタル資産トレジャリー」という言葉が登場する以前から、MicroStrategyはビットコインで初のDATを開発しました。Michael Saylorの指揮のもと、同社はエンタープライズソフトウェア事業の比重を下げ、可能な限り多くのビットコインを積み上げました。2025年9月15日時点で、MicroStrategy(現「Strategy」)は632,000 BTC超を465億ドルで取得し、平均取得価格は73,527ドルです。2同社は予定供給量2,100万BTCのうち3%以上を保有しています。3

MicroStrategyは各種ファイナンス戦略でビットコインを積み上げてきました。最初は転換社債、続いて利回り6.125%のシニア担保付き社債を発行し、4ATM型株式プログラムを導入しました。株式MSTRが帳簿価額に対して大幅なプレミアムで取引されていたため、Saylorは新株を発行し、既存株主の持分を希薄化させつつ、その資金でさらにビットコインを買い増し、株式当たりビットコイン量を増加させました。株主がMicroStrategyのビットコインエクスポージャー拡大のための資本を供給した形です。

この手法は議論を呼び、批判者はDATsを「1ドルの価値を50セントで売っている」と揶揄します。5これは、DATが市場純資産価値(mNAV)の2倍で取引される場合、投資家はバランスシート上の1ドルのビットコインに対して2ドルの株式価値を支払うことになる、という意味です。つまり、このプレミアムは非合理的かつ持続性がないと見なされがちです。

しかし実際、MicroStrategyの株価はその分析に反し、株主に大きなリターンをもたらしています。2022年3月から2024年1月までの弱気相場で一時的にディスカウントとなった以外は、MSTRはmNAVに大きなプレミアムで推移してきました。さらに、Saylorはこのプレミアムを戦略的に活用し、帳簿価額を大きく上回る株式発行によりMicroStrategyのビットコイン保有量を増やしてきました。その結果、MSTRは株主のビットコインエクスポージャーを複利的に増やすだけでなく、2020年8月の初回購入以降、単純なビットコイン現物保有戦略を大きく上回るパフォーマンスを記録しています。6

DATsの現状

MicroStrategyがビットコインを初購入してから5年が経過し、当時はどの企業も追随しませんでしたが、現在では数百社のDATsが誕生しています。ETH、SOL、HYPE、ADA、ENA、BNB、XRP、TRON、DOGE、SUI、AVAXなど、多数のデジタル資産の取得が進んでいます。

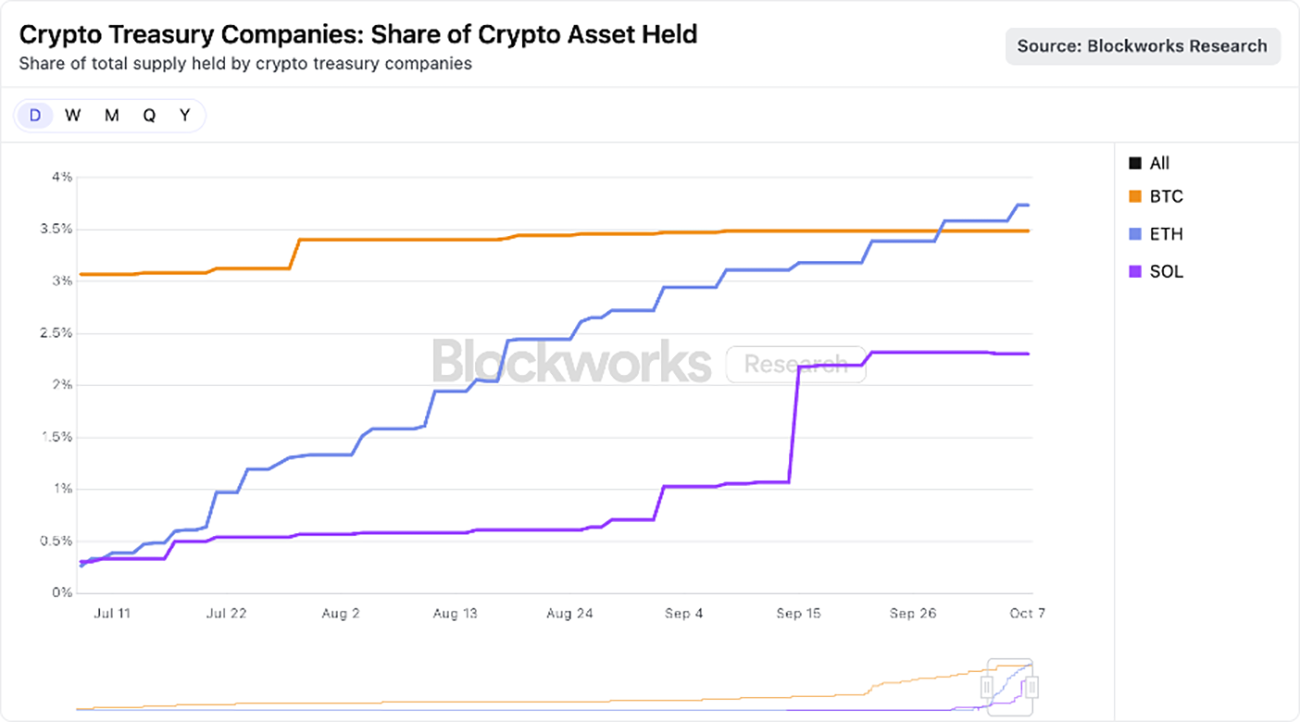

現在、市場は時価総額の大きい資産に集約しつつあり、資本力のあるDATsがETHとSOLの取得競争を繰り広げています。ETH特化DATsはイーサリアム供給量の3.74%、7ソラナDATsはSOL供給量の2.31%を取得しています。8(下図参照)

出典:Blockworks(2025年8月25日現在)。本資料は情報提供のみを目的とし、投資助言や特定の証券・暗号資産の売買・保有の推奨を意図するものではありません。過去の実績は将来の成果を保証するものではありません。

弊社の見解では、一部DATsは短期的な機会を狙って設立されたものもありますが、勝者は一部のデジタル資産においてスポットETFより効率的なラッパーとなる可能性があります。DATsは企業構造を活用することで、9レバレッジや企業ファイナンス、戦略的オプションをETFでは実現できない形で活用できます。これらの優位性はmNAVプレミアムが持続する限り有効であり、次のセクションでその持続性について検証します。

mNAVプレミアムの合理性は?

ARK Investは暗号資産への大規模エクスポージャーを持つ資産運用会社として、新興DAT分野に積極的関心を持っています。最近、弊社はETH特化型DATの有力企業Bitmine Immersionに投資しました。DATsに慎重にアプローチしつつ、その急速な進化を注視していますが、DATsの中にはmNAVプレミアムで取引される理由が理解できます。その要因は以下の通りです。

- DATsの収益/ステーキング利回り

- DATsの積み上げ速度/ベロシティ

- DATsの流動性と安価な資本

- DATsのオプショナリティ

収益/ステーキング利回り

スマートコントラクト型Layer 1(L1)ブロックチェーンプロトコル、10特にイーサリアムは、ステーキングによるネイティブ利回りを提供し、ネットワークの安全性確保に貢献する参加者へ報酬を与えます。デジタル資産エコシステムでは、この利回りが実質的なリスクフリー金利となり、プロトコル内で生成されるためカウンターパーティリスクが発生しません。

一方、米国のスポットETFは基礎資産のステーキングによる利回りを認めていません。イーサリアムの設計上、規制当局が方針転換した場合でも、ETFが保有資産のごく一部(おそらく50%未満)しかステーキングできない可能性があります。ネットワークは各エポックでバリデータの入退場数を制限する「チャーンリミット」を設けているためです。11この制限はセキュリティ上重要で、一度に大量のバリデータが立ち上がったり停止することを防ぎ、合意形成やステート管理が混乱しないようにしています。そのため、ETHのステーキング/アンステーキングには最大2週間かかる場合があります。ETFが流動性ステーキングプロトコル12やトークンを使って制限を回避することも可能ですが、コンプライアンス・流動性・中央集権化リスクが障壁となり、ETFが大半の保有資産をステーキングすることは困難と考えられます。

対して、DATsは大きなオプションを享受できます。典型的なDATsは極めてスリムな組織体制で、少人数のチームでも巨額の収益を生み出します。例えばBitmine Immersionは、時価総額100億ドルでETHを全額ステーキングした場合、年間約3億ドルのフリーキャッシュフローを生み出しています。13この資本は、M&A、トークン購入、オンチェーン機会、株主還元などに再投資可能です。

積み上げ速度/ベロシティ

DATsの帳簿価額に対するプレミアムの根拠は、資産積み上げの速度と、株式当たり暗号資産の増加にあります。DATsは基礎資産の価格上昇よりも速く、株式当たり暗号資産を増加させることができ、ステーキング利回りによる収益成長も加速します。

Bitmineの例を挙げます。7月13日時点で同社は約5,600万株(完全希薄化ベース)に対して163,142 ETHを保有していました。14ETH価格が2,914ドルの時、株式当たりETHは0.0029、または8.45ドルです。31日後、弊社推計ではBitmineの保有ETHは115万、株式は1億7,300万株に増加しています。15ETH価格が4,700ドルの時、株式当たりETHは0.0066、または32.43ドルです。1ヵ月でETH価格は約60%上昇し、Bitmineの株式当たりETH量は130%増加しました。つまり、BitmineはmNAVプレミアムをATM株式発行とアクレティブ購入で活用し、単純なETH保有を超える価値を生み出しています。

このダイナミクスは、mNAVプレミアムが維持され、ATM発行がアクレティブに活用される場合に限ります。プレミアムが縮小しディスカウントに転じれば、DATsはトークンの一部売却や株式買戻しなど、他の資本市場手段に頼る必要があります。

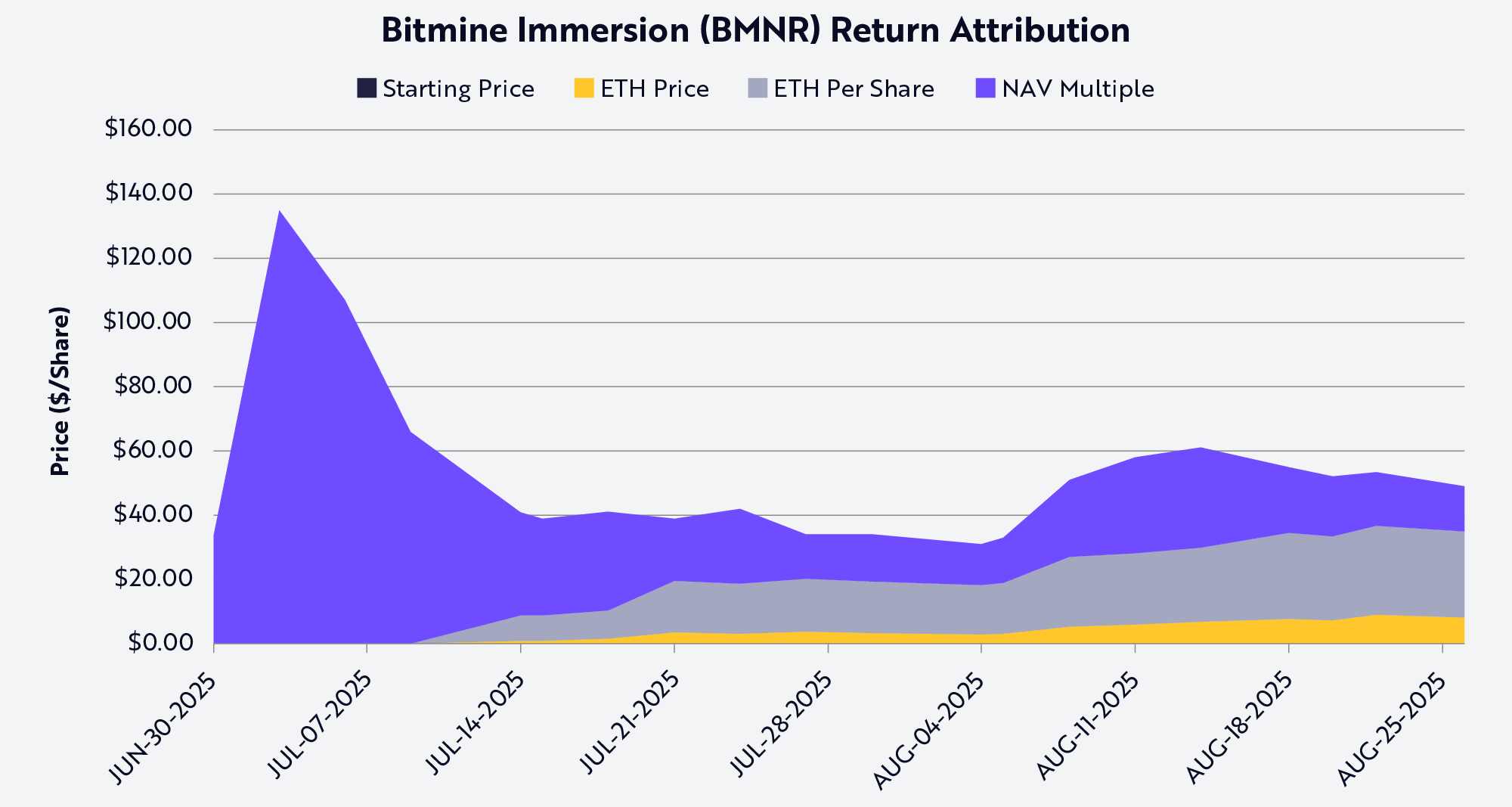

Shapley値分解法はBitmine(BMNR)の株価パフォーマンス要因を、ETH価格、株式当たりETH量、mNAVプレミアム/ディスカウントの変化の3変数に分解します。8月25日現在、株式当たりETH量がBMNR価格・株主リターンの最大寄与要因です。

出典:ARK Investment Management LLC, 2025年。注:このチャートはShapley Average Valueに基づき、公開データ(株価、mNAV、eth AUM、ETH価格、FDV株数等)のみを使用しています。2025年8月25日現在のデータ。情報提供のみを目的としており、投資助言や特定の証券・暗号資産の売買・保有の推奨を意図するものではありません。過去の実績は将来の成果を保証するものではありません。

流動性と安価な資本

流動性は、DATにプレミアムが付く主因です。ATM株式発行プログラムや転換社債は、株式が流動性を持つ場合にのみ機能します。ATMは活発な売買高と、株価を下げずに安定的な新株発行ができることが前提です。転換社債も同様で、投資家は債券と株式への転換オプションを購入しますが、このオプションは株式の流動性が高く、効率的に売却やヘッジができる場合にのみ価値があります。流動性がなければ、その証券は投資家を引き付けず、発行者にとっても調達コストが割高になります。

規模も重要です。債券市場は一般に大企業を対象とし、投資銀行や機関投資家はセカンダリ市場での需要(=時価総額と浮動株・流動性)を重視します。実際、広くシンジケートされた債券や機関向け転換社債は、時価総額10億〜20億ドル以上の企業にしかアクセスできません。それ以下の企業は資本コストが急激に上昇し、調達手段もベンチャー型融資などに限定されます。MicroStrategyは株式の流動性と時価総額が数百億ドル規模だったため、複数回にわたり数十億ドル規模の転換社債発行が可能でした。

優先株発行も同様です。MicroStrategyが実施したような構造化株式取引は、バランスシート規模とセカンダリ市場での流動性があって初めて機関投資家の関心を得られます。優先株購入者は、いつでもポジションを売却・ヘッジできると信じなければなりません。流動性の低いDATsはこの資金調達ルートを利用できません。

つまり、流動性は資本コストを下げます。流動性が低い場合、投資家はより高いリターンを求めるため、DATsは株式発行ディスカウント拡大、高い債券クーポン率、厳しい契約条項など、いずれかの形でコスト負担が増します。逆に流動性の高いDATsは安価な資本を調達でき、16BTCやETHの積み上げを加速させ、プレミアムの維持につながる好循環が生まれます。

オプショナリティ

多くの投資家は暗号資産、特にL1トークンを株式・商品・通貨と比較しますが、実際は一致点よりも相違点が多いです。Digital Asset Treasuries(DATs)はこの違いを際立たせ、ETFラッパーがL1へのエクスポージャー手段として非効率であることを示します。DATの企業構造は、投資家が帳簿価額に対してプレミアムを評価する要因となるオプション性を提供します。大型DATsはFTX破産売却などのディストレスト状況でトークンを割安取得したり、mNAV割れで取引されている他のDATsを買収することも可能です。

例えばBitmine Immersionは時価総額100億ドルで、株式の2〜3%を発行するだけで2億ドル規模のETH特化型DATをディスカウントで買収でき、アクレティブなM&Aとなります。M&A以外にも、SolanaやEthereumのエコシステムにはその他の機会が広がっています。両ネットワークは数百億ドル規模の流動性とアプリケーションを有しており、十分な規模を持つDATはオンチェーン流動性の提供やセキュリティで収益化可能です。プロトコル側が大規模バランスシート参加者にインセンティブを与えることもあります。

伝統的金利とオンチェーン金利のスプレッドもアービトラージ機会です。時には500ベーシスポイント(bp)、つまり5%を超えることもあります。17低金利環境下ではDATsが伝統金融市場でUSDを低コストで借り入れ、オンチェーン貸出プールに資金を回し、はるかに高い利回りを得ることが可能です。現在、sUSDS、sUSDe、SyrupUSDCなどのステーブルコインプールは年率約7%の利回りを提供しており、米国債利回りを約300bp(約3%)上回ります。DATsはトークン値上がり以外の収益源も獲得できます。

リスク

DATsは暗号資産への新たなエクスポージャー手段を提供しますが、投資家が慎重に検討すべき重大なリスクも生じます。第一は市場プレミアムへの依存です。DATモデル、特に株式当たり暗号資産の増加は、株価がmNAVプレミアムで取引されることを前提とします。プレミアムが縮小すれば、DATsによるアクレティブな株式発行の余地は減少し、消失する場合もあり、購入ペースの減速やトークン売却・株式買戻しが必要となります。

第二に、流動性は両刃の剣となります。流動性の高い株式は安価な資本へのアクセスを可能にしますが、市場下落局面では流動性の枯渇要因にもなります。長期の下落局面では、DATsは株価崩壊・資本コスト上昇・償還に伴うトークン売却の悪循環に陥るリスクがあります。

第三に、規制の不確実性が大きな懸念材料です。ETFとは異なり、DATsはグレーゾーンで事業を展開しており、会計処理や開示、その他規制上の問題に対する監督が、事業会社よりも投資ファンドに近い形で及ぶ可能性があります。規制当局の介入で資本市場アクセスやオプション性が損なわれる懸念もあります。

第四に、ガバナンスやオペレーションリスクが過小評価されている可能性があります。多くのDATsは少人数のチームで数十億ドル規模のトレジャリーを管理しています。内部統制の弱さ、リスク管理の不備、インセンティブのミスマッチは、価値の急速な毀損につながります。最悪の場合、一部のDATsが透明性の低いオンチェーンヘッジファンドと化し、利回り追求・バランスシートのレバレッジ・資本配分の不透明化によって、隠れたリスクや破産の危険を生む可能性もあります。

結論

Digital Asset Treasuriesの台頭は、投資家に暗号資産への新たなエクスポージャー手段をもたらします。MicroStrategyの独自な賭けから始まった現象は、EthereumやSolanaなど主要Layer 1ブロックチェーンプロトコルへと広がり、DATsが急増しています。批判者はこのモデルを「1ドルの価値を50セントで売っている」と否定しますが、現実はより複雑です。DATの企業構造はETFでは実現できない独自の優位性を持ち、帳簿価額に対するプレミアムの根拠となります。すなわち、基礎資産価格の上昇より速くETHやSOLの株式当たり保有量を増加させる能力、資本スタック全体で安価な資本にアクセスできる流動性と規模、そしてM&Aやトークン購入、オンチェーン機会の追求というオプショナリティです。

ETFとは異なり、DATsはデジタル資産のパッシブラッパーではありません。動的な資本市場車両として、エクスポージャーの増幅、プロトコル利回りの獲得、資本配分が可能です。資産によっては、ETF以上に持続可能かつ効率的な手段となる可能性があります。DATsは単なる一過性のアービトラージに留まらず、伝統的金融市場とデジタル資産新世界の交差点で、持続的な制度へと進化する可能性があります。

開示:デジタル資産リスク

デジタル資産(暗号資産と呼ばれる。ビットコインやイーサリアムなど)は新しい投資対象であり、独自かつ重大なリスクを有し、他の投資商品よりも大きな変動性を伴う可能性があります。デジタル資産は中央管理者や銀行を持たず、政府の保証もありません。間接的にも非常に高いボラティリティを示す場合があります。デジタル資産は法定通貨ではありません。連邦・州・海外政府がデジタル資産の利用や交換を制限する可能性があります。デジタル資産取引所は、詐欺・技術的障害・ハッキング・マルウェア等により営業停止や廃業となる場合があります。

ビットコインやイーサリアムなどのデジタル資産は、インフルエンサーやメディアの発言・行動、供給・需要の変化、その他要因による急激な価格変動の影響を受けます。デジタル資産が長期的に価値を維持できる保証はありません。

- 1.暗号資産は証券ではなく商品として分類されます。そのため、スポット型ビットコインおよびイーサリアムETFは商品型上場取引商品(ETP)として、1933年証券法(“33 Act”)に基づき登録されており、ほとんどのETFが該当する1940年投資会社法(“40 Act”)による伝統的投資会社とは異なります。したがって、スポット型ビットコインおよびイーサリアムETFは一定のSEC規制を受けているものの、40 Actで規定される伝統的投資会社の投資家保護はありません。

- 2.Saylor, M. 2025年のデータによる。「Strategyは525 BTCを約6,020万ドル(約114,562ドル/BTC)で取得...」Xより。

- 3.同上。

- 4.MicroStrategy, 2021年。「MicroStrategy Completes $500 Million Offering of 6.125% Senior Secured Notes Due 2028 with Bitcoin Use of Proceeds.」

- 5.Carter, N. 2025年。「in the end its going to be very funny...」Xより。

- 6.MSTR株は2020年8月11日の会社初のビットコイン購入以降、現物保有戦略を上回るパフォーマンスを記録しています。2025年10月22日現在データ。MSTR株は14ドルから300ドル(20.8倍)に上昇、ビットコインは11,410ドルから110,000ドル(9.6倍)に上昇。MSTR株のBTC価格に対するアウトパフォームは、新株発行によるBTC購入のアクレティブ活用によるものです。

- 7.Blockworks(2025年8月25日現在)データより。

- 8.Blockworks(2025年8月25日現在)データより。

- 9.Digital Asset Treasuryは、ETFでは不可能な形で企業構造を活用し、レバレッジやファイナンスを駆使できます。暗号資産をバランスシートに直接保有することで、DATは担保付き融資や転換社債を利用してエクスポージャーをレバレッジし、株価が基礎資産価値より高ければ新株発行によって追加資本を調達し、さらに暗号資産を買い増すことも可能です。ETFは純資産価値でのみ株式の発行・償還が認められ、保有資産を担保に借入することはできず、基礎資産のパッシブな追従に限定されます。

- 10.「Layer 1ブロックチェーン」または「L1」とは、トランザクション処理・合意形成・データ保存など、ネットワークの主要機能を担うベースプロトコルです。

- 11.「エポック」とは、PoS型合意形成システムでバリデータ活動やブロック確定の単位として用いられる時間区分です。

- 12.リキッドステーキングプロトコルは、ユーザーがPoS型ブロックチェーン上で暗号資産をステーキングしつつ、リベース型の利回りトークンで流動性を維持できるプラットフォームです。

- 13.UltraSound Money(2025年8月25日現在)データより。当社計算ではEthereum利回りが約3%で、合計3億ドルとなります。

- 14.Deepnewz, 2025年。「BitMine (BMNR) Raises $250 Million, Sells 55.56M Shares, Stock Surges 400% as Tom Lee Launches “MicroStrategy of Ethereum” Treasury.」

- 15.株価・ETH・mNAV等の公開データによる推計。2025年8月25日現在。

- 16.ファイナンス分野で優先株(preferreds)は、株式と債券の特徴を併せ持つハイブリッド証券です。破産や清算時に普通株主より優先的に資産請求権を持ちますが、債権者よりは後順位。優先株は一般に普通株より高い利回りで、投票権がない場合が多く、中間的リスク水準への補償として高利回りが設定されます。

- 17.ベーシスポイント(bp)は0.01%、すなわち百分の一。Pokorny, Z. 2025年「The State of Crypto Lending.」Galaxyより。

免責事項:

- 本記事は[ARK]からの転載です。著作権は原著者[Lorenzo Valente]に帰属します。転載に異議がある場合はGate Learnチームまでご連絡ください。速やかに対応します。

- 責任免除:本記事の見解および意見は著者個人のものであり、いかなる投資助言も意図するものではありません。

- 記事の他言語翻訳はGate Learnチームが担当しています。記載がない限り、翻訳記事の転載・配布・盗用は禁じます。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?