Khi thị trường tiền điện tử phát triển, nhiều mô hình tiếp cận rủi ro đã xuất hiện nhằm đáp ứng nhu cầu đa dạng của nhà đầu tư. BTC đại diện cho việc sở hữu Bitcoin trực tiếp, mang lại mối quan hệ tuyến tính, đơn giản giữa giá và giá trị. Ngược lại, BTC3L sử dụng các sản phẩm phái sinh và cơ chế cân bằng tự động để hướng tới mục tiêu lợi nhuận hàng ngày xấp xỉ gấp ba lần Bitcoin. Do đòn bẩy, chi phí và các cơ chế điều chỉnh được tích hợp vào Giá trị tài sản ròng (NAV), hiệu suất của BTC3L bị ảnh hưởng không chỉ bởi biến động giá mà còn bởi mức độ biến động và thời gian nắm giữ. Sự khác biệt về cấu trúc này quyết định cách sử dụng: BTC thường phù hợp với nắm giữ dài hạn, còn BTC3L thích hợp hơn cho giao dịch đòn bẩy ngắn hạn.

Tổng quan cấu trúc và mô hình tiếp cận rủi ro: BTC3L so với BTC

BTC cung cấp tiếp cận thị trường thông qua việc sở hữu Bitcoin trực tiếp, giá trị biến động tỷ lệ thuận với biến động giá. Mối quan hệ này đơn giản và minh bạch, không có cơ chế nội bộ—giá trị tài sản phản ánh trực tiếp thị trường. Vì vậy, BTC là công cụ tuyến tính, minh bạch, hiệu suất hoàn toàn do biến động giá quyết định.

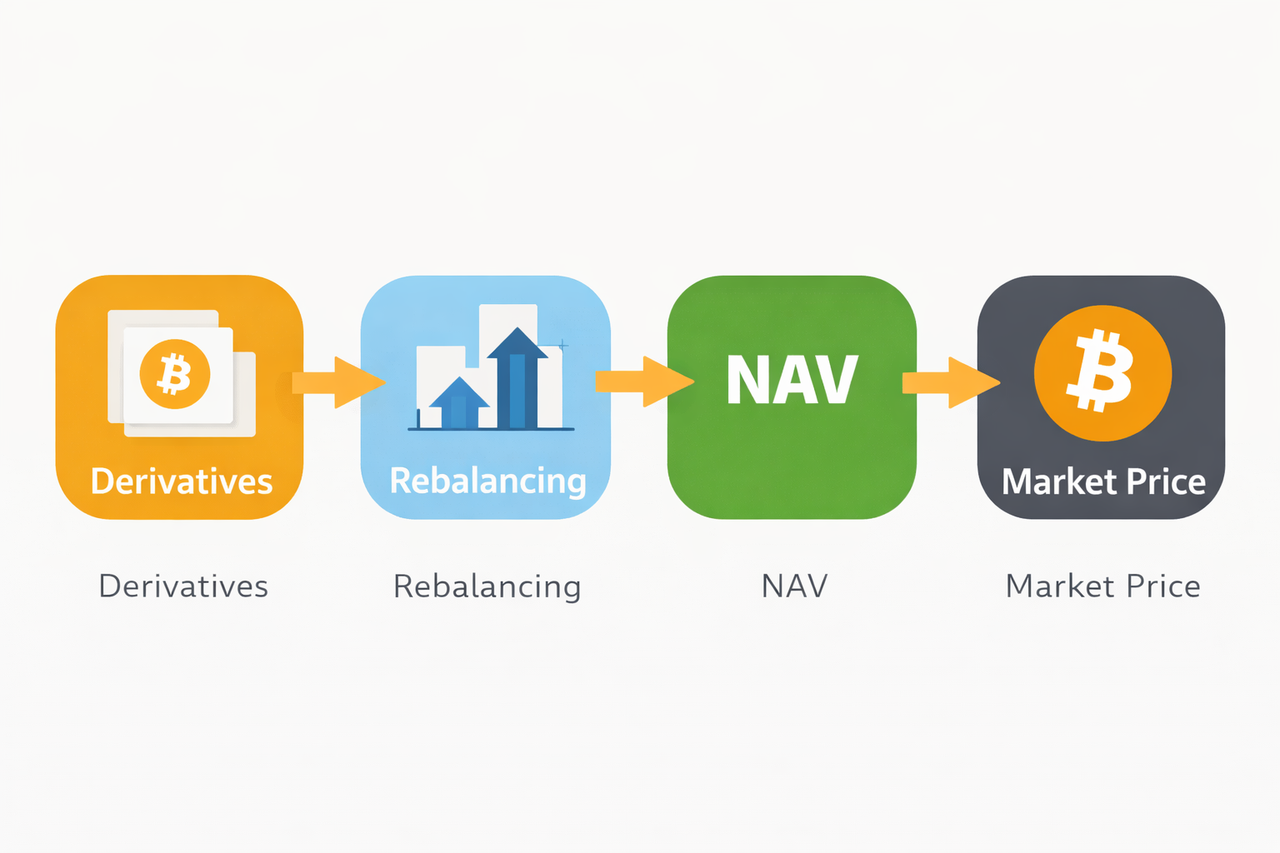

Ngược lại, BTC3L cung cấp tiếp cận đòn bẩy thông qua cấu trúc token hóa sản phẩm phái sinh. Thay vì nắm giữ Bitcoin trực tiếp, BTC3L quản lý vị thế trên các công cụ như hợp đồng tương lai vĩnh cửu để đạt mục tiêu lợi nhuận hàng ngày khoảng gấp ba lần. Tiếp cận này không cố định; các cơ chế nội bộ liên tục điều chỉnh vị thế để duy trì mức đòn bẩy mục tiêu.

Các điểm khác biệt cấu trúc chính gồm:

-

BTC là tài sản giao ngay với biến động giá tuyến tính, không có điều chỉnh nội bộ

-

BTC3L là token đòn bẩy được thiết kế để khuếch đại lợi nhuận hàng ngày

-

BTC không cân bằng lại; mức tiếp cận giữ nguyên trong suốt thời gian nắm giữ

-

BTC3L dựa vào cân bằng lại liên tục, điều chỉnh vị thế linh hoạt theo diễn biến thị trường

Kết quả là, hiệu suất của BTC có thể được xem như phản ánh trực tiếp giá thị trường, trong khi kết quả của BTC3L được “lọc” qua đòn bẩy, cân bằng lại và các cơ chế nội bộ. BTC3L vận hành như một hệ thống được quản lý liên tục thay vì một tài sản tĩnh.

Khác biệt chính: Token đòn bẩy BTC3L so với nắm giữ BTC giao ngay

Bảng so sánh song song giữa BTC và BTC3L làm nổi bật những khác biệt cơ bản về tiếp cận thị trường.

| Đặc điểm |

BTC (Giao ngay) |

BTC3L |

| Tiếp cận |

Tiếp cận tuyến tính 1:1, giá trị bám sát giá |

Tiếp cận hàng ngày khoảng 3x, lợi nhuận khuếch đại nhưng có thể lệch về dài hạn |

| Sở hữu |

Sở hữu Bitcoin trực tiếp |

Tiếp cận dựa trên phái sinh, không sở hữu tài sản trực tiếp |

| Đòn bẩy |

Không có |

Đòn bẩy tích hợp, khuếch đại lãi và lỗ |

| Cấu trúc chi phí |

Chi phí thấp, chủ yếu là phí giao dịch |

Chi phí tích hợp (phí, tỷ lệ funding, chi phí thực hiện) cộng dồn theo thời gian |

| Phong cách nắm giữ |

Phù hợp với nắm giữ dài hạn |

Phù hợp hơn với giao dịch ngắn hạn |

| Cơ chế thanh lý |

Không có rủi ro thanh lý |

Không bị thanh lý trực tiếp, nhưng NAV có thể giảm mạnh |

Cấu trúc của BTC đơn giản và dễ dự đoán, giá trị hoàn toàn do biến động giá quyết định. BTC3L bổ sung đòn bẩy và các cơ chế nội bộ như cân bằng lại và cộng dồn chi phí, làm tăng độ phức tạp vượt ra ngoài biến động giá.

So sánh cấu trúc: Cơ chế token đòn bẩy và sở hữu tài sản giao ngay

Về cấu trúc, BTC và BTC3L khác nhau không chỉ ở tiếp cận mà còn ở cách giá trị biến động theo thời gian.

BTC sử dụng mô hình sở hữu đơn giản. Khi đã mua, giá trị của BTC bám sát giá thị trường, không bị ảnh hưởng bởi các điều chỉnh nội bộ, đòn bẩy hay chi phí phát sinh. Nếu người dùng không giao dịch, mức tiếp cận không thay đổi. Điều này giúp BTC minh bạch và dễ dự đoán, hiệu suất chỉ phụ thuộc vào điều kiện thị trường.

Ngược lại, BTC3L hoạt động như một hệ thống quản lý chủ động. Tiếp cận đòn bẩy được thiết lập thông qua phái sinh và liên tục điều chỉnh qua cân bằng lại để duy trì mức mục tiêu. Phí và tỷ lệ funding liên tục ảnh hưởng đến giá trị. Những thay đổi này được phản ánh trong Giá trị tài sản ròng (NAV), được cập nhật khi các cơ chế nội bộ vận hành.

Như vậy, BTC cung cấp tiếp cận thị trường tĩnh, bám sát thị trường, trong khi BTC3L mang lại tiếp cận động, luôn được điều chỉnh. BTC3L hoạt động giống như một hệ thống tài chính tích hợp trong token, hiệu suất chịu tác động bởi cả biến động giá và các cơ chế nội bộ phản ứng với thị trường.

Hành vi hiệu suất và hiệu ứng lãi kép: BTC3L so với BTC

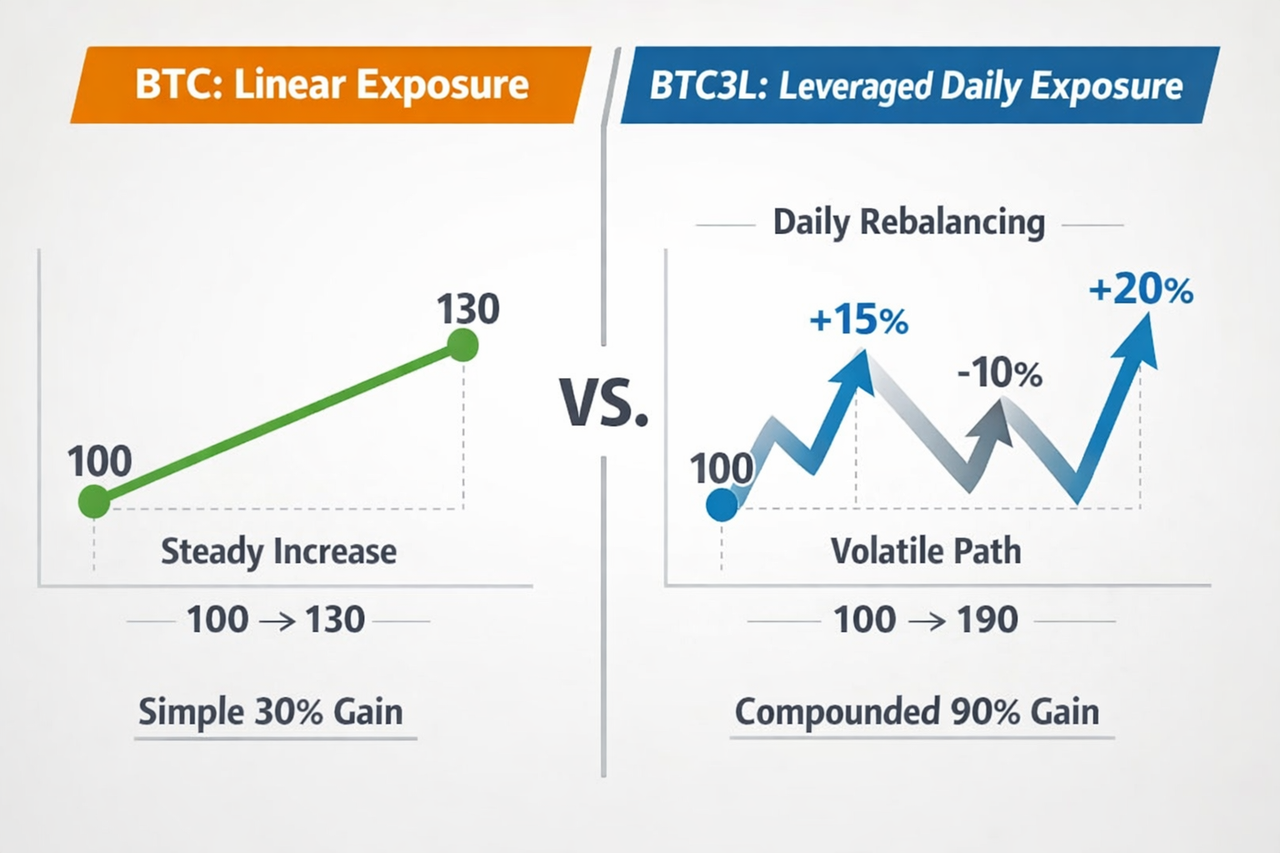

Hiệu suất của BTC tuân theo mô hình tuyến tính rõ ràng: lợi nhuận chỉ phụ thuộc vào chênh lệch giữa giá mua và giá bán. Dù có biến động lớn trong quá trình, chỉ giá đầu và cuối quyết định kết quả, giúp hiệu suất dễ hiểu.

Hiệu suất của BTC3L phức tạp hơn. Thay vì chỉ khuếch đại biến động giá, nó vận hành như một hệ thống phi tuyến, kết quả phụ thuộc vào hướng đi, diễn biến thị trường, độ biến động và chuỗi lãi/lỗ. Điều này khiến hành vi của BTC3L năng động và khó dự đoán hơn.

Trong thị trường có xu hướng mạnh, BTC3L thường vượt trội. Khi giá di chuyển liên tục theo một hướng, lợi nhuận được cộng dồn trên nền tảng ngày càng lớn, hiệu ứng lãi kép có thể tạo ra tổng lợi nhuận vượt mức 3x đơn giản. Cơ chế này tăng cường khuếch đại trong thị trường một chiều.

Tuy nhiên, trong thị trường giằng co hoặc biến động mạnh, cơ chế này có thể bất lợi với người nắm giữ. Giá đảo chiều liên tục kích hoạt nhiều lần cân bằng lại, làm tăng tần suất điều chỉnh và giảm hiệu quả. Lãi và lỗ bù trừ nhau, chi phí cộng dồn, có thể khiến giá trị giảm ngay cả khi Bitcoin quay lại mức ban đầu.

Điều này làm nổi bật khái niệm phụ thuộc vào đường đi: kết quả của BTC3L không chỉ phụ thuộc vào giá cuối cùng mà còn vào cách giá đó được hình thành. Các kịch bản biến động khác nhau có thể dẫn tới kết quả rất khác nhau, dù điểm đầu và cuối giống nhau.

Như vậy, BTC phản ánh biến động giá ròng, còn BTC3L phản ánh tổng hợp tác động của biến động giá, diễn biến thị trường, độ biến động và hiệu ứng lãi kép.

Rủi ro và đánh đổi: Tiếp cận đòn bẩy so với tiếp cận giao ngay

BTC và BTC3L khác nhau không chỉ về tiềm năng lợi nhuận mà còn về loại và mức độ rủi ro.

BTC liên quan đến rủi ro thị trường thuần túy. Giá trị biến động theo giá Bitcoin, không bị ảnh hưởng bởi yếu tố cấu trúc bổ sung. Rủi ro chính là biến động giá và, tùy vào phương thức lưu trữ, rủi ro lưu ký và bảo mật. Dù giá có thể biến động mạnh, cơ chế vẫn đơn giản và minh bạch, giúp nắm giữ dài hạn dễ quản lý.

Ngược lại, BTC3L bổ sung độ phức tạp cấu trúc. Đòn bẩy tích hợp khuếch đại mọi biến động thị trường, khiến lãi và lỗ tăng nhanh và rõ nét hơn. Các cơ chế nội bộ tiếp tục ảnh hưởng đến hiệu suất ngoài giá. Trong thị trường biến động, cân bằng lại có thể bào mòn giá trị; phí và tỷ lệ funding liên tục cộng dồn; lợi nhuận tổng thể bị ảnh hưởng bởi cả độ biến động và diễn biến thị trường—không chỉ hướng giá.

Những khác biệt này tạo ra sự đánh đổi rõ rệt: BTC mang lại tiếp cận đơn giản, minh bạch và tương đối ổn định, phù hợp hơn cho nắm giữ dài hạn; BTC3L cung cấp tiếp cận thị trường khuếch đại nhưng đi kèm độ phức tạp cấu trúc cao hơn và biến động kết quả lớn hơn.

Về bản chất, BTC phản ánh biến động thị trường thuần túy, còn BTC3L phản ánh tổng hợp tác động của biến động thị trường và cơ chế nội bộ. BTC chủ yếu chịu rủi ro giá, trong khi BTC3L đối mặt với cả rủi ro giá và rủi ro cấu trúc thay đổi.

Trường hợp sử dụng: BTC3L và BTC trong các điều kiện thị trường khác nhau

Tính phù hợp của BTC và BTC3L phụ thuộc lớn vào điều kiện thị trường, vì hiệu suất của chúng khác biệt rõ rệt theo từng kịch bản giá.

Trong thị trường tăng mạnh, BTC3L có ưu thế rõ rệt. Bằng cách khuếch đại biến động giá hàng ngày, BTC3L cộng dồn lợi nhuận trên nền tảng mở rộng, hiệu ứng lãi kép càng tăng lợi nhuận. Điều này khiến BTC3L lý tưởng cho giao dịch ngắn hạn theo xu hướng. BTC cũng hưởng lợi, nhưng lợi nhuận tăng tuyến tính, không có đòn bẩy.

Trong thị trường đi ngang hoặc dao động trong biên độ hẹp, BTC nhìn chung ổn định hơn. Giá trị chỉ phụ thuộc vào biến động giá, nên giữ giá trị tốt khi biến động thấp. BTC3L kém hiệu quả hơn trong điều kiện này—giá đảo chiều liên tục kích hoạt cân bằng lại nhiều lần, làm tăng chi phí và có thể khiến giá trị bị bào mòn dù giá cuối cùng không thay đổi nhiều.

Đối với nắm giữ dài hạn, BTC phù hợp hơn. Cấu trúc đơn giản, không có chi phí tích hợp liên tục giúp bảo toàn giá trị lâu dài. BTC3L, chịu ảnh hưởng bởi phí, funding và cân bằng lại, thường giảm hiệu quả theo thời gian, đặc biệt trong thị trường biến động.

Đối với giao dịch ngắn hạn, BTC3L mang lại lợi thế riêng. Nhà giao dịch có thể tiếp cận thị trường đòn bẩy mà không cần quản lý ký quỹ, tài sản thế chấp hay rủi ro thanh lý trực tiếp, giúp giao dịch chiến thuật thuận tiện hơn—đặc biệt để tận dụng biến động ngắn hạn.

Tóm lại, BTC phù hợp nhất cho nắm giữ dài hạn, còn BTC3L là công cụ giao dịch ngắn hạn để tận dụng lợi nhuận khuếch đại trong điều kiện thị trường cụ thể.

Tóm tắt

BTC và BTC3L đại diện cho hai phương thức tiếp cận Bitcoin hoàn toàn khác biệt, với sự khác biệt cốt lõi về cách giá trị được tạo ra và biến động.

BTC cung cấp tiếp cận thị trường trực tiếp, tuyến tính và minh bạch, hiệu suất hoàn toàn do giá quyết định với cấu trúc đơn giản, rõ ràng—phù hợp cho nắm giữ dài hạn. Không có điều chỉnh nội bộ, kết quả chỉ phụ thuộc vào giá đầu và cuối.

Ngược lại, BTC3L là hệ thống đòn bẩy động dựa trên phái sinh, cân bằng lại và chi phí tích hợp. Giá trị phụ thuộc không chỉ vào hướng giá mà còn vào độ biến động, tần suất điều chỉnh và cộng dồn chi phí liên tục.

Về bản chất, BTC phản ánh chính biến động giá, còn BTC3L phản ánh kết quả khuếch đại và biến đổi của biến động giá dưới tác động của đòn bẩy và các cơ chế nội bộ.

FAQ

BTC3L có giống như nắm giữ BTC đòn bẩy không?

Không. BTC3L không phải là vị thế đòn bẩy cố định. BTC3L duy trì tiếp cận thông qua mục tiêu đòn bẩy hàng ngày và cân bằng lại liên tục, nên hiệu suất dài hạn có thể khác biệt đáng kể so với chỉ nắm giữ BTC với đòn bẩy cố định.

BTC3L luôn mang lại lợi nhuận 3x phải không?

Không. BTC3L hướng tới lợi nhuận hàng ngày khoảng 3x, không phải lợi nhuận dài hạn. Qua nhiều ngày, hiệu ứng lãi kép, chi phí và biến động thị trường có thể khiến kết quả lệch khỏi kỳ vọng 3x đơn giản.

Vì sao BTC3L mất giá trong thị trường biến động mạnh?

Biến động giá thường xuyên kích hoạt cân bằng lại liên tục và cộng dồn chi phí. Ngay cả khi giá cuối cùng của Bitcoin không thay đổi nhiều, các điều chỉnh nội bộ này vẫn có thể khiến giá trị giảm dần theo thời gian.

Loại nào an toàn hơn, BTC hay BTC3L?

Thông thường, BTC đơn giản hơn và mang rủi ro cấu trúc thấp hơn. BTC3L bổ sung đòn bẩy, cân bằng lại và chi phí tích hợp, khiến hành vi phức tạp hơn, độ biến động và bất định cao hơn.

Kịch bản nào phù hợp với BTC3L?

BTC3L phù hợp nhất với các kịch bản giao dịch ngắn hạn theo xu hướng, cho phép nhà giao dịch tiếp cận thị trường khuếch đại mà không cần quản lý trực tiếp ký quỹ hoặc vị thế phái sinh.