## ベッセント米財務長官就任直後から起こった「不自然な金利上昇」日米の長期金利は、水準は違うものの値動きはかなり似通うのが基本だ。これは「世界一の経済大国」である米国の長期金利の影響を、日本の長期金利も強く受けるためと考えられる。ところが、その日米の長期金利は、1月末から一時大きくかい離した(図表1参照)。低下傾向の米長期金利を尻目に、日本の長期金利が大きく上昇に向かったのだった。【図表1】日米の10年債利回りの推移(2024年9月~)出所:リフィニティブ社データよりマネックス証券が作成相対的に低い日本の金利が上昇する一方、相対的に高い米金利が低下したことから、日米金利差(米ドル優位・円劣位)は大きく縮小に向かった。そして金利差縮小に沿った形で、米ドル/円も一段安に向かったのが3月にかけての動きだった(図表2参照)。【図表2】米ドル/円と日米10年債利回り差(2025年1月~)出所:リフィニティブ社データよりマネックス証券が作成この頃まで、トランプ政権では米金利の上昇により米ドル高・円安になるとの見方の方が一般的には多かった。ところが、そうした見方に反して「トランプ円高」になったわけだが、それはこれまで見てきたことからすると、1月末からの「不自然な日本の金利上昇」がきっかけと考えられた。そして「不自然な日本の金利上昇」が始まった1月末というのは、ベッセント米財務長官が米議会上院で承認され、正式に就任したタイミングでもあった。## 大幅な通貨安を招く不当な低金利は容認せず=トランプ政権ベッセント長官は、6月初めに米財務省が為替報告書を公表したタイミングでコメントを発表したが、その中で、「トランプ政権は米国の貿易不均衡を助長するマクロ経済政策を容認しないことを貿易相手国に強く警告してきた」と述べていた。この「米国の貿易不均衡を助長するマクロ経済政策」とは、文字通り受け止めると、「貿易相手国の大幅な通貨安を招く不当な低金利」となるのではないか。そうであれば、1月末から起こった「不自然な日本の金利上昇」は、ベッセント長官による、「大幅な円安を招く不当な低金利」是正要求を受けたものだった可能性が高いのではないか。6月に公表された米財務省の為替報告書の中では、「日本銀行は2024年以降金融政策引き締め策を行ってきたが、それは今後も継続されるべき」「そうしたことが、円安・米ドル高を正常化させる」との言及もあった。文字通り読めば、さらなる円安是正のために日銀の利上げ継続を要請したということではないか。## 日銀利上げ再開で真に意識しているのは円安かそれでも、トランプ関税政策の日本経済への影響が見極められない中では、日銀の利上げ再開の判断も難しかっただろう。しかし関税交渉もとりあえず日米合意に達した。その一方で、為替相場ではクロス円中心に円安が再燃、米ドル/円も一時150円の大台近くまで米ドル高・円安に戻った。以上のように見ると、関税の日本経済への影響がある程度見極められるようになったところで、日銀が利上げ再開を検討する理由の1つとして、トランプ政権からの円安是正圧力の可能性もあるのではないか。

【為替】日銀利上げ再開は円安再燃も意識か | 吉田恒の為替デイリー | マネクリ マネックス証券の投資情報とお金に役立つメディア

ベッセント米財務長官就任直後から起こった「不自然な金利上昇」

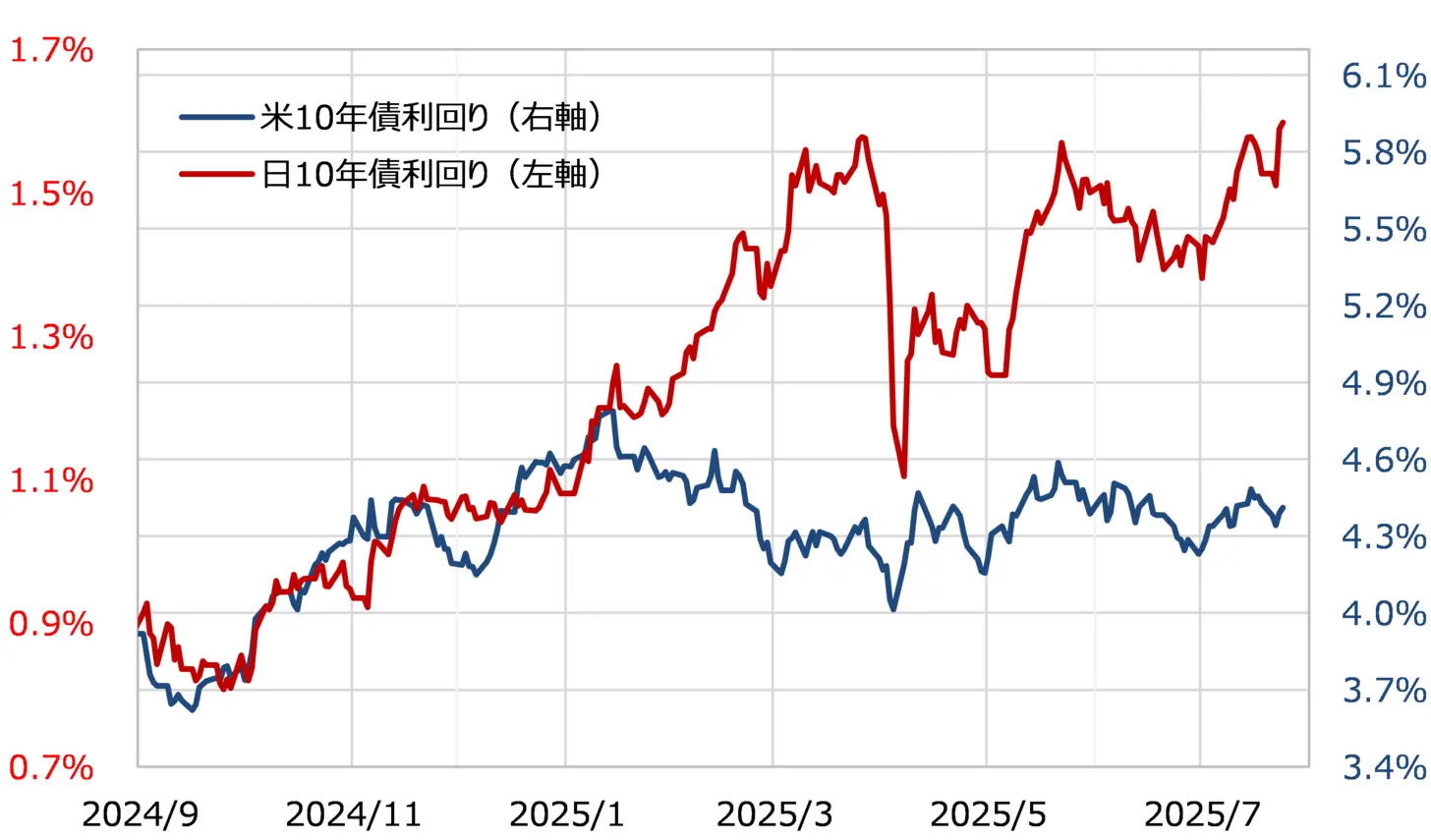

日米の長期金利は、水準は違うものの値動きはかなり似通うのが基本だ。これは「世界一の経済大国」である米国の長期金利の影響を、日本の長期金利も強く受けるためと考えられる。ところが、その日米の長期金利は、1月末から一時大きくかい離した(図表1参照)。低下傾向の米長期金利を尻目に、日本の長期金利が大きく上昇に向かったのだった。

【図表1】日米の10年債利回りの推移(2024年9月~) 出所:リフィニティブ社データよりマネックス証券が作成

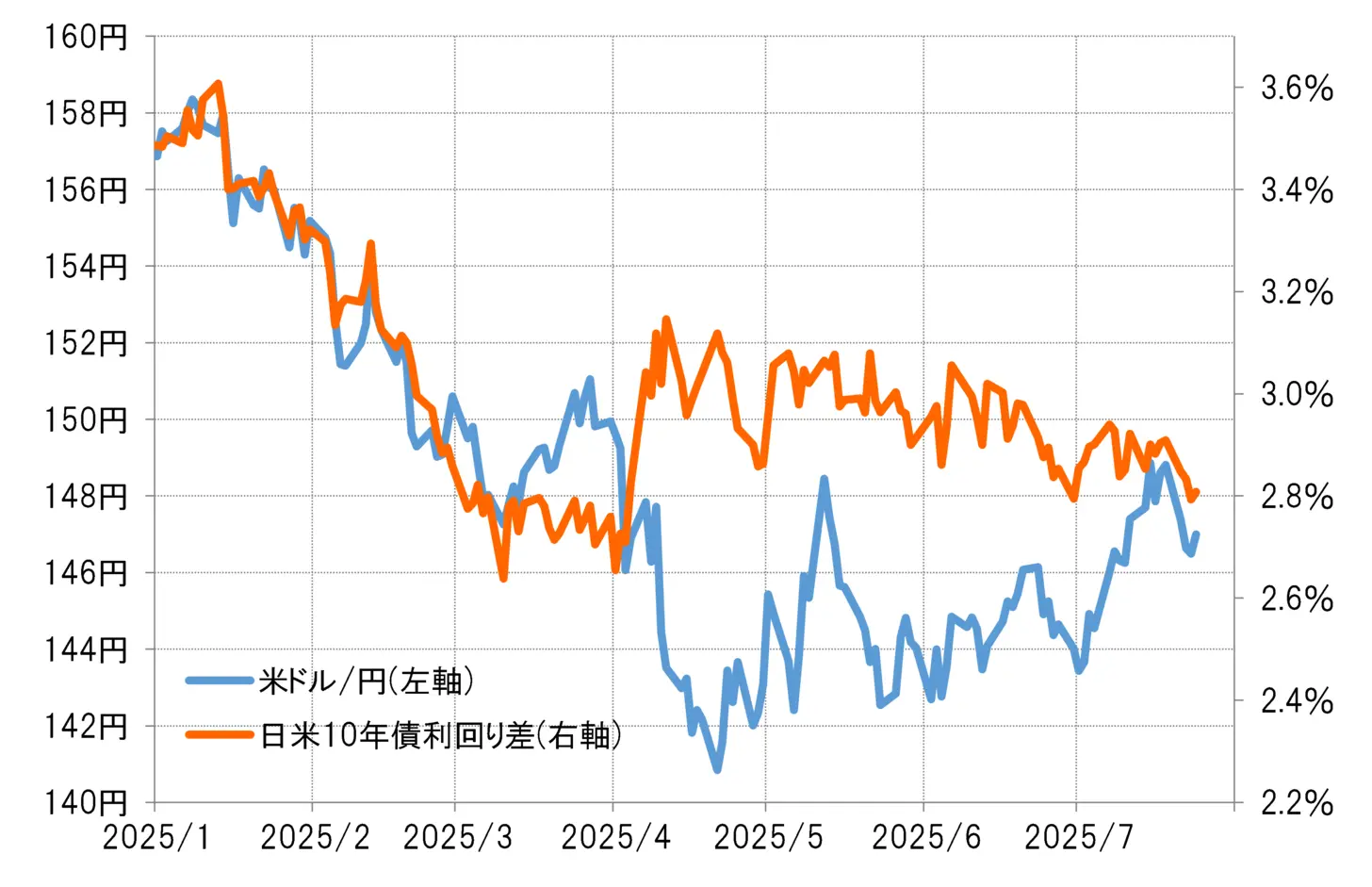

相対的に低い日本の金利が上昇する一方、相対的に高い米金利が低下したことから、日米金利差(米ドル優位・円劣位)は大きく縮小に向かった。そして金利差縮小に沿った形で、米ドル/円も一段安に向かったのが3月にかけての動きだった(図表2参照)。

出所:リフィニティブ社データよりマネックス証券が作成

相対的に低い日本の金利が上昇する一方、相対的に高い米金利が低下したことから、日米金利差(米ドル優位・円劣位)は大きく縮小に向かった。そして金利差縮小に沿った形で、米ドル/円も一段安に向かったのが3月にかけての動きだった(図表2参照)。

【図表2】米ドル/円と日米10年債利回り差(2025年1月~) 出所:リフィニティブ社データよりマネックス証券が作成

この頃まで、トランプ政権では米金利の上昇により米ドル高・円安になるとの見方の方が一般的には多かった。ところが、そうした見方に反して「トランプ円高」になったわけだが、それはこれまで見てきたことからすると、1月末からの「不自然な日本の金利上昇」がきっかけと考えられた。そして「不自然な日本の金利上昇」が始まった1月末というのは、ベッセント米財務長官が米議会上院で承認され、正式に就任したタイミングでもあった。

出所:リフィニティブ社データよりマネックス証券が作成

この頃まで、トランプ政権では米金利の上昇により米ドル高・円安になるとの見方の方が一般的には多かった。ところが、そうした見方に反して「トランプ円高」になったわけだが、それはこれまで見てきたことからすると、1月末からの「不自然な日本の金利上昇」がきっかけと考えられた。そして「不自然な日本の金利上昇」が始まった1月末というのは、ベッセント米財務長官が米議会上院で承認され、正式に就任したタイミングでもあった。

大幅な通貨安を招く不当な低金利は容認せず=トランプ政権

ベッセント長官は、6月初めに米財務省が為替報告書を公表したタイミングでコメントを発表したが、その中で、「トランプ政権は米国の貿易不均衡を助長するマクロ経済政策を容認しないことを貿易相手国に強く警告してきた」と述べていた。

この「米国の貿易不均衡を助長するマクロ経済政策」とは、文字通り受け止めると、「貿易相手国の大幅な通貨安を招く不当な低金利」となるのではないか。そうであれば、1月末から起こった「不自然な日本の金利上昇」は、ベッセント長官による、「大幅な円安を招く不当な低金利」是正要求を受けたものだった可能性が高いのではないか。

6月に公表された米財務省の為替報告書の中では、「日本銀行は2024年以降金融政策引き締め策を行ってきたが、それは今後も継続されるべき」「そうしたことが、円安・米ドル高を正常化させる」との言及もあった。文字通り読めば、さらなる円安是正のために日銀の利上げ継続を要請したということではないか。

日銀利上げ再開で真に意識しているのは円安か

それでも、トランプ関税政策の日本経済への影響が見極められない中では、日銀の利上げ再開の判断も難しかっただろう。しかし関税交渉もとりあえず日米合意に達した。その一方で、為替相場ではクロス円中心に円安が再燃、米ドル/円も一時150円の大台近くまで米ドル高・円安に戻った。

以上のように見ると、関税の日本経済への影響がある程度見極められるようになったところで、日銀が利上げ再開を検討する理由の1つとして、トランプ政権からの円安是正圧力の可能性もあるのではないか。