2024年からスタートした新NISA(少額投資非課税制度)は、日本に住む18歳以上の人が対象で、未成年者は利用できません。また、ジュニアNISAは2023年末で廃止され、2024年以降、新規投資はできません。

セミナーなどで、「各種手当やお年玉などの一部を、子ども名義の口座で投資したいのですが、どこでどう始めればよいですか」という質問をいただくことがあります。そうした場合、どうしたらよいのでしょうか。いくつか選択肢があります。

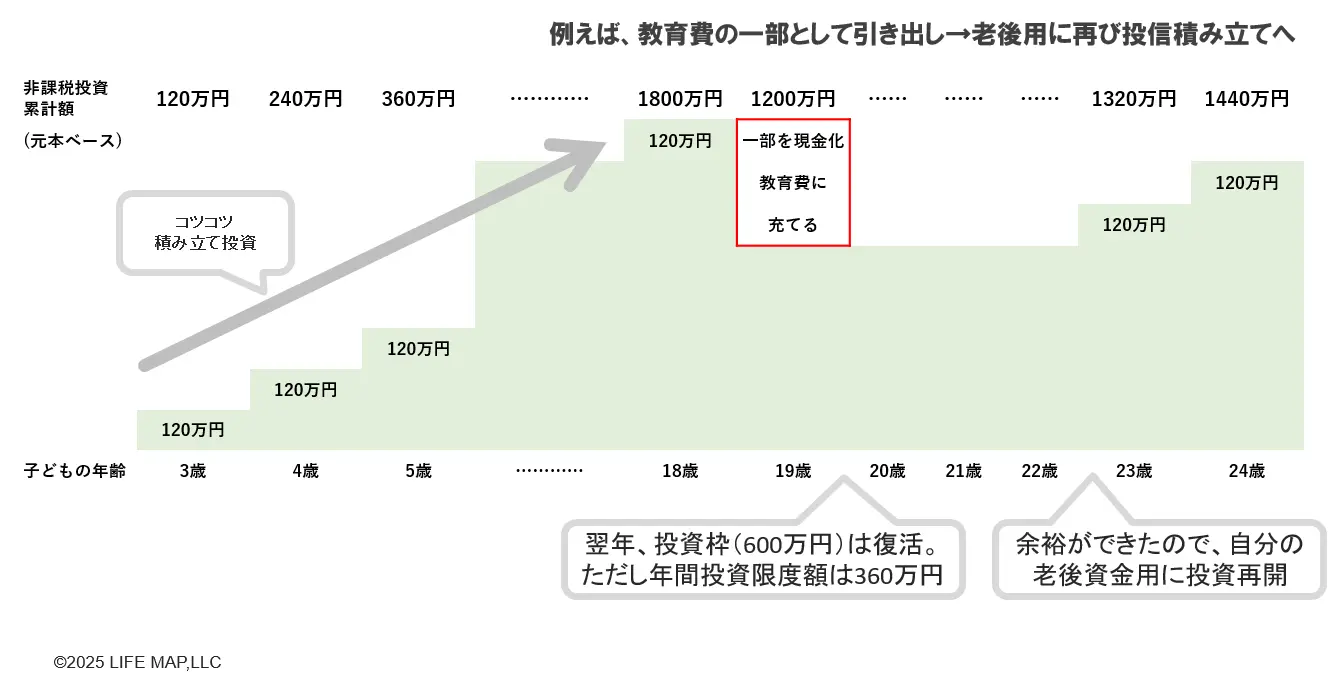

1つ目は、NISAの年間投資枠が1人あたり年間360万円まで増えたのを契機に、保護者自身のNISA口座での積立投資額を増やし、その一部を教育費に充てるという方法です。いくつかの方法をご紹介します。

「これは教育費用」などと色分けせずに、金融資産の一部、あるいはお給料の一部で積み立て投資を行い、お金が必要になったら一部を解約して使う方法です。そして余裕ができたら、また積み立て投資を再開します。

2024年からNISAは1800万円の総枠を埋めたとしても、一部を解約すると、翌年以降、簿価分が復活するかたちになりました。なお翌年以降投資できるのは年間投資枠360万円の範囲内となります。

【図表1】目的別に分けずに投資する場合の一例 出所:著者作成 目的別に色分けせずに積み立て投資を行い、必要な時に解約するのは合理的ですが、使うことを躊躇してしまうという声も聞きます。その場合、以下の②や③の方法をとるのもよいのではないでしょうか。

例えば、自分の老後資金は「つみたて投資枠」を活用して積み立てていき、お子さんの教育資金用には「成長投資枠」を活用して積み立て投資を行う、という方法です。仮に同じ投資信託を積み立てたとしても、つみたて投資枠と成長投資枠は別勘定になるため、別々に管理することができます。

【図表2】口座別に管理する方法 出所:著者作成

複数のお子さんがいる場合、長女はA投信、次女はB投信などのように別の商品を積み立てていく方法です。

【図表3】商品で分ける方法 出所:著者作成 なお、NISA口座では投資信託や上場株式を買うことになるので、数年以内に使う予定がある資金には向きませんが、お子さんがまだ小さく、10年先・15年先を見据えた長期投資を行う場合には選択肢となります。ただ、その場合でも投資だけではなく、預貯金や保険などと組み合わせることも検討しましょう。

お子さん名義の口座で投資した場合には、次の2つの選択肢があります。

2023年までにジュニアNISA口座で投資した投資信託や上場株式などについては、そのまま成人になるまで非課税で運用し続けることが可能です。すぐに使う必要がない場合にはそのまま非課税で運用し続けるとよいでしょう。

お子さんが成人(1日1日時点で18歳)になると、新NISA口座が自動的に開設されますが、ジュニアNISA口座で運用してきた商品を移管することはできません。成人の課税口座(特定口座)に移管するか、売却した資金で(成人の)NISA口座で新たに商品を買い付ける、などの方法を選ぶことになります。

資金が必要になった場合は、ジュニアNISA口座で保有している投資信託や上場株式などを売り、非課税で払い出すこともできます。ただし、その場合は商品をすべて払い出し、口座を廃止する必要があります。一部の金融商品だけを売却して引き出したり、その都度株式の配当を受け取ったりすることはできません。

注意点としては、ジュニアNISAは成人向けのNISAと異なり、海外出国時の5年非課税の適用対象外であることです。そのため、海外留学や親の転勤などで非居住者となると、ジュニアNISA口座内で保有する商品は、一般口座(課税口座)へ払い出されてしまいます(※)。

留学などで非居住者となる場合にはジュニアNISA口座を廃止し、引き出しておくことも選択肢として検討しましょう。

(※特定口座を開設している場合には一定の手続きを行うことで、帰国時に特定口座に組み入れることもできます)

金融機関で、お子さん名義の未成年口座を開設し、各種手当やお年玉、お祝いでもらったお金などを運用していく方法もあります。その場合には課税口座を活用することになり、利益に対しては課税されます。

私は個人投資家の方々へ取材をしていますが、お子さんの口座で何を購入していくのか、保護者の皆さんは知恵を絞っています。効率的にインデックスファンドの積み立てを行っている人もいれば、受益者(投信保有者)との対話を重視する投資信託を保有する人もいました。後者の場合、お子さんが参加できるセミナー・イベントを実施する運用会社・投資信託を一部保有することで、お子さんの気づきや体験につなげる、という目的もあるようです。

例えば、Aさんはお子さんの口座(未成年口座)で先進国株式、新興国株式、日本株式に投資するインデックスファンドを6:3:1の割合で積み立てています。1本で全世界株式に投資するインデックスファンドもありますが、Aさんは「子どもたちが理解できるようになったら、それぞれの資産クラスで値動きが違うことを伝えるのによいと思ったから」と3本のインデックスファンドを選択した理由を語ります。

Bさんは、お子さんの未成年口座で全世界株式のインデックスファンドを積み立てていますが(全体の80%)、一部日本株と米国株に投資するアクティブファンドを組み合わせています。「投資信託は個別企業の株が投資対象になっていて、自分のお金が(投資信託を通して)そうした企業に投資されて、お金・社会が回っていくんだよ、ということを意識してもらいたいと思い、アクティブファンドも少し入れています」というのがその理由です。

未成年口座では長期的に増やすという意味もありますが、これらのケースをみていくと、お子さんにどう感じてほしいのか、何を学んでほしいのかという視点も入っていて、正解は1つではないと感じます。

4k 人気度

8k 人気度

13k 人気度

18k 人気度

子どもの教育資金、親の口座で準備する?未成年口座を使う? | 節税しながら、資産形成しよう | マネクリ マネックス証券の投資情報とお金に役立つメディア

2024年からスタートした新NISA(少額投資非課税制度)は、日本に住む18歳以上の人が対象で、未成年者は利用できません。また、ジュニアNISAは2023年末で廃止され、2024年以降、新規投資はできません。

セミナーなどで、「各種手当やお年玉などの一部を、子ども名義の口座で投資したいのですが、どこでどう始めればよいですか」という質問をいただくことがあります。そうした場合、どうしたらよいのでしょうか。いくつか選択肢があります。

1.保護者のNISA口座で投資、一部を教育費にあてる場合

1つ目は、NISAの年間投資枠が1人あたり年間360万円まで増えたのを契機に、保護者自身のNISA口座での積立投資額を増やし、その一部を教育費に充てるという方法です。いくつかの方法をご紹介します。

①目的別に分けずに投資

「これは教育費用」などと色分けせずに、金融資産の一部、あるいはお給料の一部で積み立て投資を行い、お金が必要になったら一部を解約して使う方法です。そして余裕ができたら、また積み立て投資を再開します。

2024年からNISAは1800万円の総枠を埋めたとしても、一部を解約すると、翌年以降、簿価分が復活するかたちになりました。なお翌年以降投資できるのは年間投資枠360万円の範囲内となります。

【図表1】目的別に分けずに投資する場合の一例 出所:著者作成

目的別に色分けせずに積み立て投資を行い、必要な時に解約するのは合理的ですが、使うことを躊躇してしまうという声も聞きます。その場合、以下の②や③の方法をとるのもよいのではないでしょうか。

出所:著者作成

目的別に色分けせずに積み立て投資を行い、必要な時に解約するのは合理的ですが、使うことを躊躇してしまうという声も聞きます。その場合、以下の②や③の方法をとるのもよいのではないでしょうか。

②口座(つみたて投資枠・成長投資枠)で分ける

例えば、自分の老後資金は「つみたて投資枠」を活用して積み立てていき、お子さんの教育資金用には「成長投資枠」を活用して積み立て投資を行う、という方法です。仮に同じ投資信託を積み立てたとしても、つみたて投資枠と成長投資枠は別勘定になるため、別々に管理することができます。

【図表2】口座別に管理する方法 出所:著者作成

出所:著者作成

③商品で分ける

複数のお子さんがいる場合、長女はA投信、次女はB投信などのように別の商品を積み立てていく方法です。

【図表3】商品で分ける方法 出所:著者作成

なお、NISA口座では投資信託や上場株式を買うことになるので、数年以内に使う予定がある資金には向きませんが、お子さんがまだ小さく、10年先・15年先を見据えた長期投資を行う場合には選択肢となります。ただ、その場合でも投資だけではなく、預貯金や保険などと組み合わせることも検討しましょう。

出所:著者作成

なお、NISA口座では投資信託や上場株式を買うことになるので、数年以内に使う予定がある資金には向きませんが、お子さんがまだ小さく、10年先・15年先を見据えた長期投資を行う場合には選択肢となります。ただ、その場合でも投資だけではなく、預貯金や保険などと組み合わせることも検討しましょう。

2.お子さん名義の口座で投資する場合

お子さん名義の口座で投資した場合には、次の2つの選択肢があります。

①2023年までにジュニアNISA口座を開設していた場合は運用を継続する

2023年までにジュニアNISA口座で投資した投資信託や上場株式などについては、そのまま成人になるまで非課税で運用し続けることが可能です。すぐに使う必要がない場合にはそのまま非課税で運用し続けるとよいでしょう。

お子さんが成人(1日1日時点で18歳)になると、新NISA口座が自動的に開設されますが、ジュニアNISA口座で運用してきた商品を移管することはできません。成人の課税口座(特定口座)に移管するか、売却した資金で(成人の)NISA口座で新たに商品を買い付ける、などの方法を選ぶことになります。

資金が必要になった場合は、ジュニアNISA口座で保有している投資信託や上場株式などを売り、非課税で払い出すこともできます。ただし、その場合は商品をすべて払い出し、口座を廃止する必要があります。一部の金融商品だけを売却して引き出したり、その都度株式の配当を受け取ったりすることはできません。

注意点としては、ジュニアNISAは成人向けのNISAと異なり、海外出国時の5年非課税の適用対象外であることです。そのため、海外留学や親の転勤などで非居住者となると、ジュニアNISA口座内で保有する商品は、一般口座(課税口座)へ払い出されてしまいます(※)。

留学などで非居住者となる場合にはジュニアNISA口座を廃止し、引き出しておくことも選択肢として検討しましょう。

(※特定口座を開設している場合には一定の手続きを行うことで、帰国時に特定口座に組み入れることもできます)

②これから投資する分は、未成年口座(課税口座)を開設して活用する

金融機関で、お子さん名義の未成年口座を開設し、各種手当やお年玉、お祝いでもらったお金などを運用していく方法もあります。その場合には課税口座を活用することになり、利益に対しては課税されます。

私は個人投資家の方々へ取材をしていますが、お子さんの口座で何を購入していくのか、保護者の皆さんは知恵を絞っています。効率的にインデックスファンドの積み立てを行っている人もいれば、受益者(投信保有者)との対話を重視する投資信託を保有する人もいました。後者の場合、お子さんが参加できるセミナー・イベントを実施する運用会社・投資信託を一部保有することで、お子さんの気づきや体験につなげる、という目的もあるようです。

例えば、Aさんはお子さんの口座(未成年口座)で先進国株式、新興国株式、日本株式に投資するインデックスファンドを6:3:1の割合で積み立てています。1本で全世界株式に投資するインデックスファンドもありますが、Aさんは「子どもたちが理解できるようになったら、それぞれの資産クラスで値動きが違うことを伝えるのによいと思ったから」と3本のインデックスファンドを選択した理由を語ります。

Bさんは、お子さんの未成年口座で全世界株式のインデックスファンドを積み立てていますが(全体の80%)、一部日本株と米国株に投資するアクティブファンドを組み合わせています。「投資信託は個別企業の株が投資対象になっていて、自分のお金が(投資信託を通して)そうした企業に投資されて、お金・社会が回っていくんだよ、ということを意識してもらいたいと思い、アクティブファンドも少し入れています」というのがその理由です。

未成年口座では長期的に増やすという意味もありますが、これらのケースをみていくと、お子さんにどう感じてほしいのか、何を学んでほしいのかという視点も入っていて、正解は1つではないと感じます。