マーケットメイカーの実態:価格操作、流動性、個人トレーダーが収益源となる理由

最近のフラッシュクラッシュは、多くのトレーダーにBinanceのマーケットメイカーに何らかの問題が発生したのではないかという憶測を呼び起こしました。金で裏付けられたPAX Gold($PAXG)でも、同様の急激な価格変動が観測されています。

個人投資家の間では、購入直後に価格が下がり、売却するとすぐに上昇するといった不満の声が頻繁に聞かれます。

マーケットメイカーは、どのような役割を担い、その仕組みはどのように機能しているのでしょうか。

1. 取引手数料リベート

2. 双方向注文の発注:マーケットメイカーは買い・売り両方の注文を執行し、スプレッドから小さな利益を得ます。これらは、流動性の供給と時間・情報の非対称性を活用することで積み重ねられます。

3. 価格発見:市場価格の効率的な形成と流動性の提供

4. 自己勘定取引:注文板の管理、場合によってはニュースイベントと連動し、個人投資家に流動性を供給することもあります。

マーケットメイカーは、従来市場が存在しなかった場所に新たな市場を創造する主体を指します。

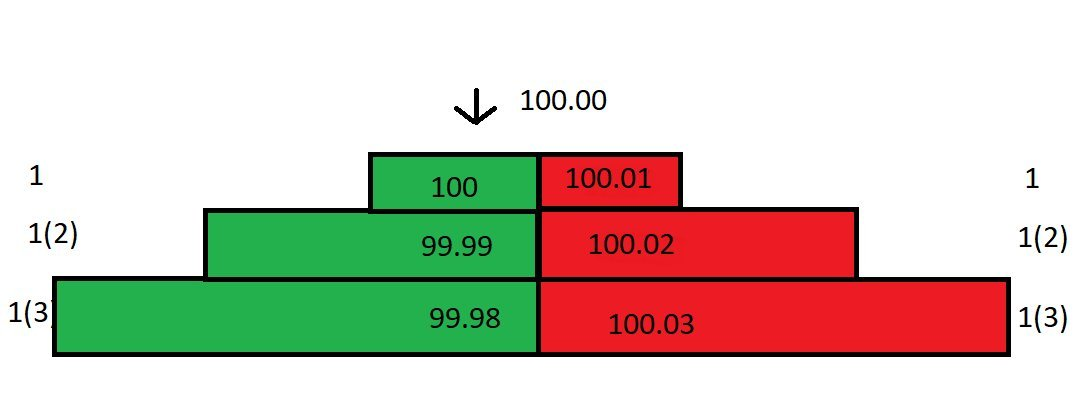

あなたがあるプロジェクトのマーケットメイカーであると仮定します。注文板の構成は次の通りです。

他の投資家が指値注文を出していない場合、あなたが唯一の流動性提供者、すなわちマーケットメイカーです。最小価格刻みは0.01。テイカー(成行)注文には0.025%の手数料、メイカー(指値)注文には0.01%のリベートが適用されます。

マーケットメイカーとして、あなたは指値注文を出します。全ての成行注文があなたの価格に一致すると、0.01%のリベートを受け取ります。

BBO(最良気配)の差がスプレッドです。現状、注文板のスプレッドは0.01です。

仮に成行売り注文が入り、あなたの最良買値100で約定した場合、あなたは100を支払いますが、売り手は0.025%の取引手数料が差し引かれ99.975しか受け取れません。あなたは0.01%のリベートを受け取るので、実質コストは99.99です。

最良買値が消えることで、注文板のスプレッドは0.02に拡大します。直近の約定価格は100のままです。

買い注文が入ると、あなたの最良売値100.01で約定します。以前99.99で買い、今度は100.01で売ることで0.02の利益を得られ、リベート分も加えると往復取引の利益は約0.03になります。

最良買値(100)と最良売値(100.01)のスプレッドはわずか0.01ですが、実際の利益は0.03となります。

成行注文が継続してあなたの指値注文に一致すれば、1取引あたり0.03の利益が得られ、これが積み重なることで大きな利益になります。

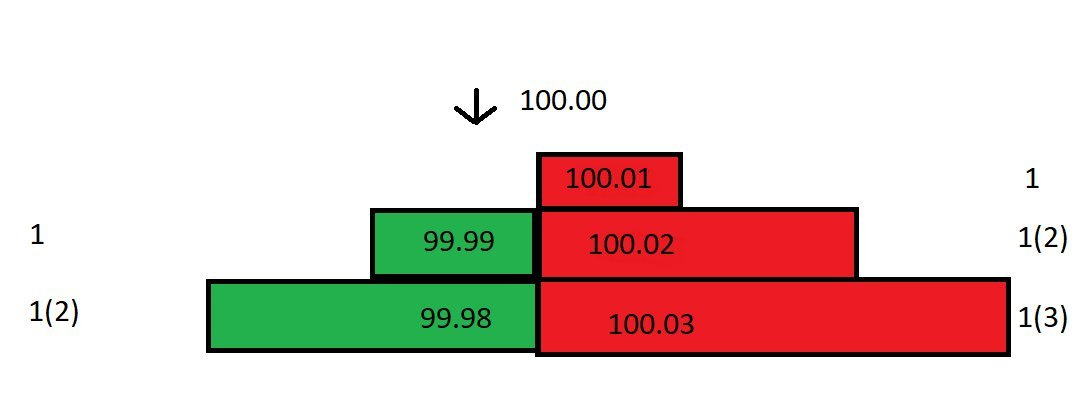

ただし、市場は常に計画通りに動くわけではありません。99.99で買った直後、スポット価格が100から99.80に下落した場合、アービトラージを防ぐため99.99や99.98の買値注文を速やかに引き下げます。

価格が99.80となり、最良売値が100.01のままだと、買い手が高すぎると感じる可能性があります。売値を99.81に下げると、0.17の損失となります。

唯一のマーケットメイカーとして、あなたは注文板を調整して損失を最小限に抑えることが可能です。

損益分岐点となる売値を計算します。99.99で買った場合、リベートを考慮し最良売値は99.98(リベート適用で実質99.99の受取、損益なし)に設定します。

注文板を更新し、99.80と99.79で買値注文、99.98で売値注文を入れます。

スプレッドは大きくなりますが、売値を下げない選択をすることもできます。買い手が99.98の売値で約定してくれれば理想ですが、そうでなければ99.80の買値が成行注文を引きつける可能性があります。

このタイミングで成行買い注文が最良買値と一致します。これで2契約を保有し、平均取得コストは(99.79+99.99)/2 = 99.89となります。この低い価格には直近取引の0.01%メイカーリベートが反映されています。

平均保有コストが99.89に下がったため、最良売値を99.98から99.89へ下げることでスプレッドを半分に縮小できます。このプロセスを繰り返すことでコスト削減とスプレッドの縮小が実現します。

この例では価格変動は0.2%ですが、急激に5%、10%と動いた場合、こうした戦略でもスプレッド拡大による損失回避は困難です。

そのため、マーケットメイカーは次の2点を分析する必要があります。

価格のボラティリティは各時間軸でどの程度か?

市場の取引量はどれくらいか?

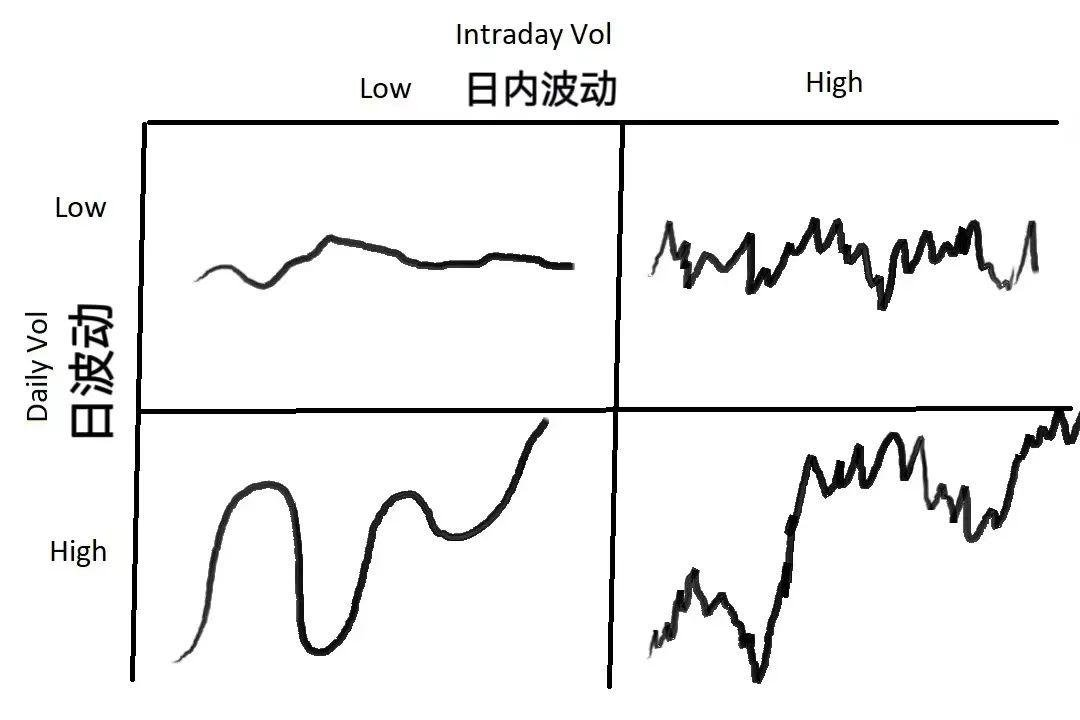

ボラティリティは平均値からの価格乖離の度合いで、時間軸によって異なります。あるプロダクトは1分足では乱高下しても、日足では安定していることがあります。取引量は流動性を表し、スプレッドや約定率に影響します。

上記のチャートは価格ボラティリティの4タイプを示しています。マーケットメイカーはこれに合わせて戦略を調整する必要があります。

市場全体のボラティリティが低い場合(日次・日中とも安定)、スプレッドを狭くして取引量の最大化を図ります。

日次のボラティリティが低くても、日中に大きく変動(方向性はないが揺れ幅が大きい)する場合は、スプレッドを広げて注文サイズも大きくします。価格が逆行した場合は、平均取得価格を下げて損失を軽減します。

日次のボラティリティが高く、日中は低い(安定したトレンド市場)場合は、スプレッドを狭く設定します。

日次・日中ともにボラティリティが高い場合は、スプレッドを広くし注文サイズを縮小します。この状況は最もリスクが高く、他のマーケットメイカーが撤退しやすいですが、リスクと同時に大きなチャンスも生まれます。通常は安定した収益が得られますが、急激な相場変動で板の一方が消えることで損失を被ることもあります。

マーケットメイクには、公正価格の決定とスプレッド設定という2つの重要なステップがあります。

まず、公正価格を決めます。これは注文を出す基準となる価格で、非常に重要です。公正価格の見誤りは在庫を抱え損失覚悟で売却しなければならない事態を招きます。

価格決定の一つの方法は他市場の参考価格です。例えばロンドンでUSD/JPYを取引する場合、ニューヨーク市場の価格を参照します。ただし、参照先市場が異常な値動きとなれば参考になりません。

もう一つはミッド価格(最良買値+最良売値)÷2の利用です。ミッド価格付近で提示するのはシンプルで有効、市場のコンセンサスを反映しています。「ミッド付近で提示すれば、市場はたいてい正しい」という格言もあります。

他にも、アルゴリズムモデルや注文板の深さを利用する方法などがありますが、ここでは割愛します。

次にスプレッドです。適切なスプレッド設定には、平均取引量、その分散、テイカー注文の平均サイズと分散、公正価格付近の指値注文量、短期ボラティリティとその分散、取引手数料・リベート手数料、API速度や注文管理速度など副次的要素も総合的に考慮します。

ごく短期間では、マーケットメイクによる期待利益は実はマイナスとなります。全てのテイカー注文は有利な価格で約定を狙っており(強制ストップロスを除く)、他の参加者もあなたの流動性を利用して利益獲得を目指しています。

あなたがマーケットメイカーなら、どこに注文を出しますか?

スプレッドを最大化しつつ約定を確保するには、注文板の先頭、すなわち最良買値・最良売値に注文を出します。価格が動けば、あなたの最良買値はすぐに約定します。しかし、価格が頻繁に変動する場合、在庫を取得した直後に最良売値が約定されないリスクがあります。

流動性が低く、値動きが小さい市場では、最良買値・売値で注文を出す方が安全ですが、他のマーケットメイカーとの競争によりスプレッドが縮小し、利益がほぼゼロになることもあります。

スプレッド決定を数学的に考察しましょう。まずはボラティリティです。資産価格と取引量の平均周辺での変動を短期サイクルごとに把握します。価格変動が正規分布と仮定しますが、実際のデータは異なる場合もあります。

毎秒サンプリングして60秒間で分析するとします。現在のミッド価格の平均が60秒前と同じ(平均一定)で、標準偏差が0.04の場合、正規分布では68%が1標準偏差内($-0.04〜+$0.04)、99.7%が3標準偏差内($-0.12〜+$0.12)に収まります。

さらに例を挙げると、0.08のスプレッド(ミッドから両側0.04)を提示すると、価格の68%は1標準偏差内、残り32%がこれを超えます。したがって、単位時間あたりの期待利益は約32%×$0.04 = $0.0128です。

別の例として、0.06のスプレッド(ミッドから両側0.03)は0.75標準偏差です。この場合、価格が0.75標準偏差を超える確率は45%で、期待利益は45% 0.03 = $0.0135。0.04のスプレッド(ミッドから両側0.02)は0.5標準偏差で、超過確率は61%なので期待利益は61% 0.02 = $0.0122となります。

つまり、0.75標準偏差(0.06スプレッド)で提示すると期待利益が最大となり、$0.0135が得られます。1、0.75、0.5標準偏差で比較すると、0.75が最大リターンです。Excelシミュレーションでも同様で、0.75標準偏差付近で関数のピークが現れます。

これは価格ボラティリティが平均ゼロの正規分布を前提としています(市場平均リターンがゼロ)。実際には平均値が変動する場合もあり、在庫を保有することで損失リスクと期待利益の低下が生じます。

まとめると、マーケットメイカーの期待収益は、注文が約定する確率(例:1標準偏差で注文を出せば32%)と、注文が約定しない確率(例:1標準偏差で68%はスプレッド内に収まる)という2つの要素から成り立ちます。

注文が約定しない場合、平均価格は動きます。マーケットメイカーは「在庫コスト」の管理が必要で、これは利付ローンの金利のようなものです。時間が経過するほどボラティリティと「金利」が増加します。各時間軸の平均ボラティリティを活用し、平均回帰戦略により保有コストを抑えます。

ステートメント:

- 本記事は[DtDt666]より転載したものです。著作権は原著者[DtDt666]に帰属します。転載に関するご懸念がございましたら、Gate Learn運営までご連絡ください。所定の手続きに則り、迅速に対応いたします。

- 免責事項:本記事の内容および意見は著者個人の見解であり、投資助言ではありません。

- 他言語版はGate Learnチームが翻訳しています。Gateと明示的に記載されていない限り、翻訳記事の無断転載・配布・盗用を禁止します。

共有

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

分散型台帳技術(DLT)とは何ですか?