オプション週間レポート(10月27日)— 市場のリスク選好が回復し、Fed会合を前にボラティリティが安定

週次レポート日:2025年10月27日;重要なお知らせ:本レポートに記載された意見および情報は参考用であり、特定の個人への投資助言ではありません;推奨戦略:BTC強気カレンダースプレッド。Gate Options Market Performance Review

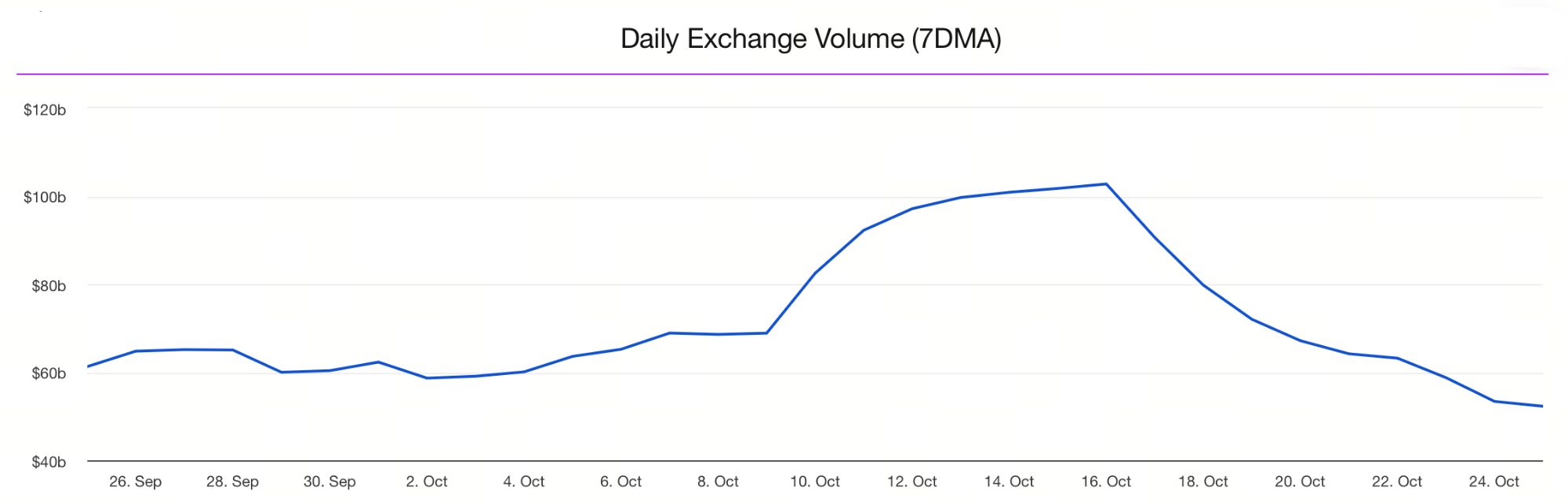

過去2週間にわたり、全市場の7日間平均スポット取引量は連続して大幅に減少しました。

Bitcoin (BTC) Options Market Summary

10月21日から10月27日にかけて、緩和的なマクロ政策への期待とリスク選好の改善を背景に、暗号資産市場全体が反発しました。最新の9月CPIは前年同月比3.0%上昇(予想3.1%を下回る)、コアインフレ率は前月比0.2%増にとどまり、インフレ圧力の緩和が続いています。利下げの確率は現在96.7%と見積もられ、低金利への期待が一段と高まっています。市場では今後、より緩和的な金融環境が見込まれています。加えて、主要経済圏間の貿易摩擦緩和が安全資産需要を低下させ、リスク資産の幅広い反発を促しました。

BTCスポット市場:先週は$108,000~$115,000のレンジで価格が推移しました。上昇基調は続いていますが、BTCは明確なブレイクアウトに至らず、引き続きレンジ相場が継続しています。

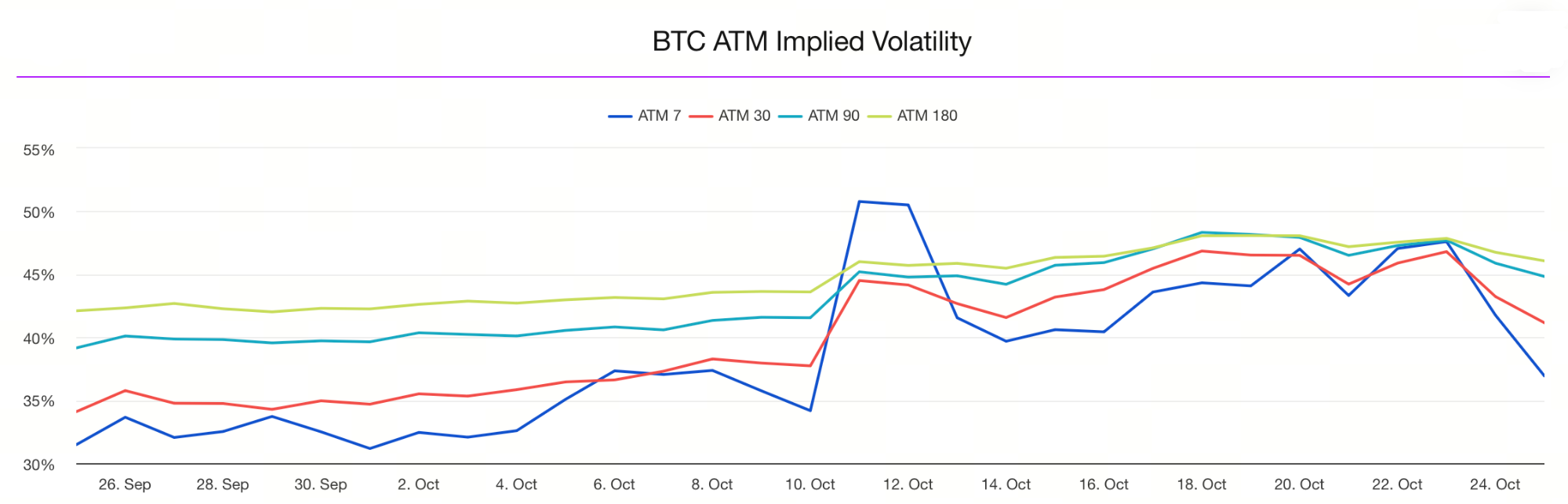

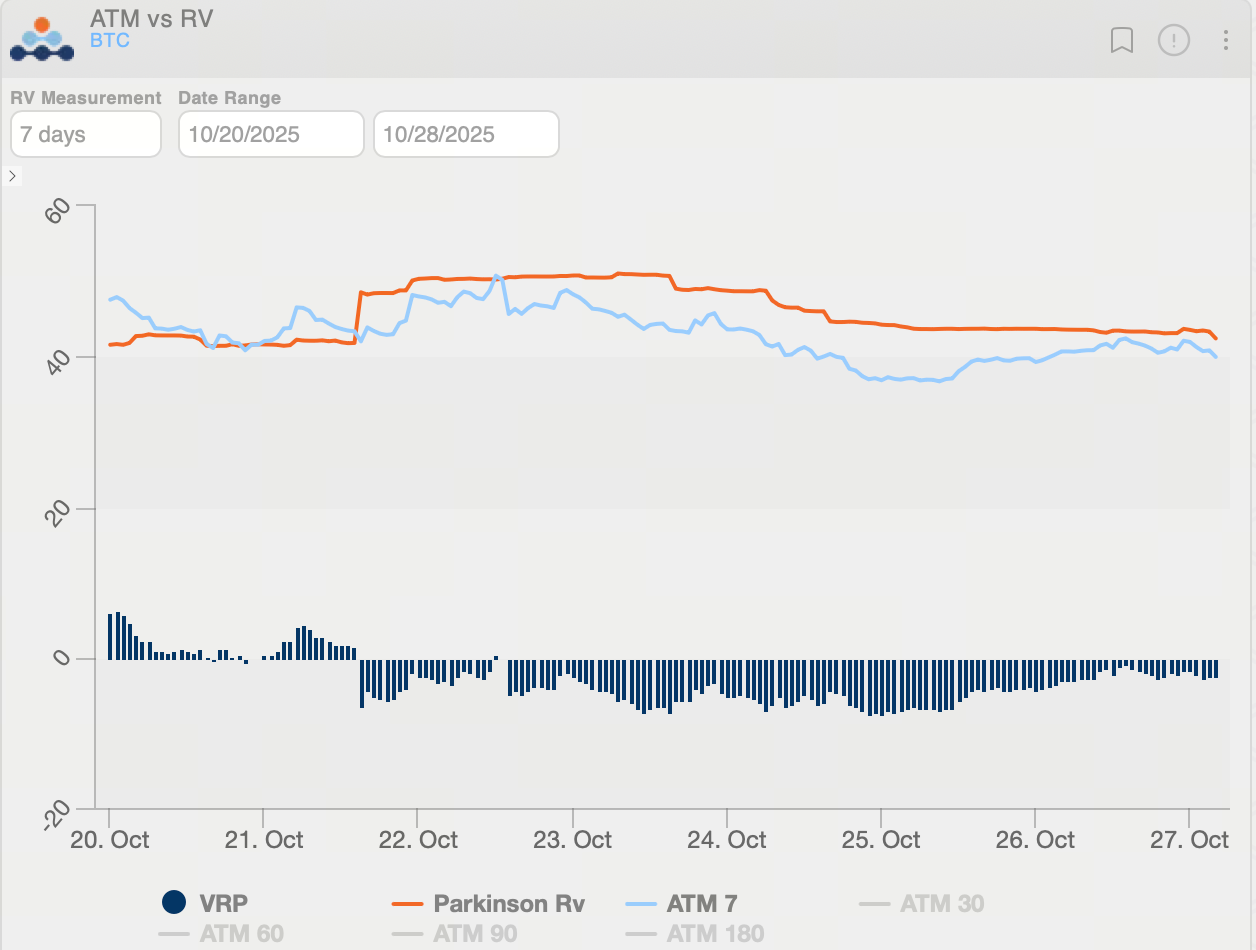

オプション市場:最新のBTCインプライド・ボラティリティ(IV)は42.07%となり、前週から大幅に低下しています。これは市場心理が安定し、今後の価格変動予想が抑制されていることを示しています。

短期IVと長期IVのスプレッドは正常化し、市場が短期的なボラティリティをより合理的に評価していることがうかがえます。

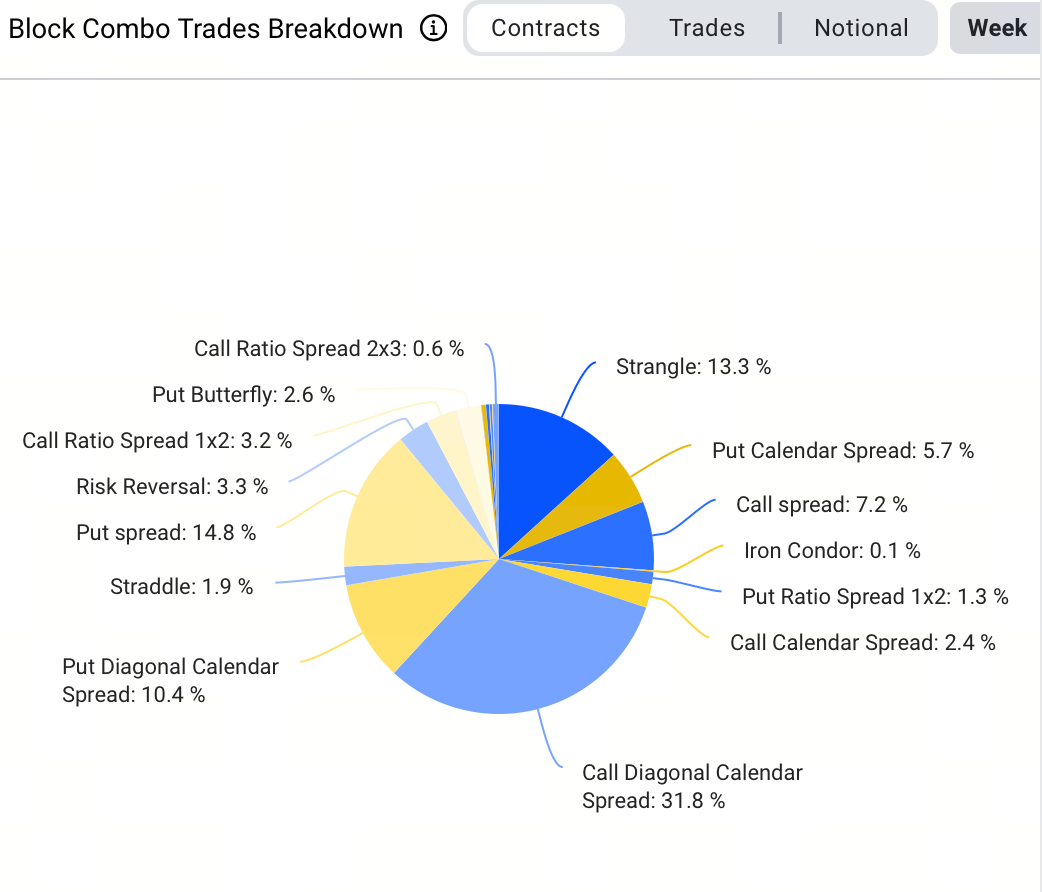

ブロックトレードでは、今週最も取引量が多かった戦略はブル型カレンダースプレッドで、全体の24.7%を占めました。これは投資家が低コストかつ長期的な強気ポジションを選好していることを示しています。特筆すべきは、BTC-270326-180000-Cの買いとBTC-261225-140000-Cの売りを組み合わせたブル型カレンダースプレッドによる1,800件のブロックトレードが成立した点です。

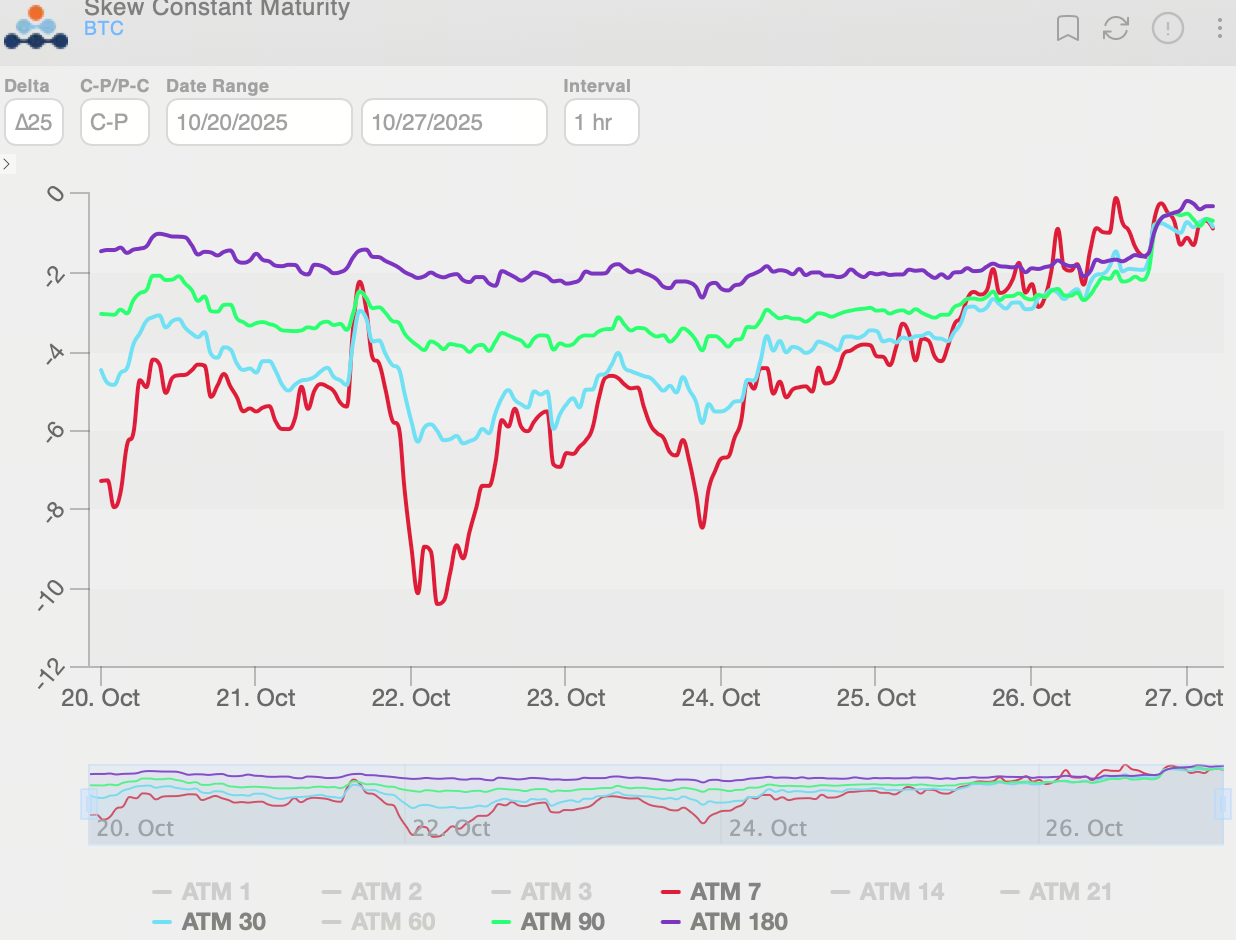

BTCオプションの25デルタ・スキューは週を通じてマイナスを維持し、下落リスクへのヘッジ需要が根強いことを示しています。オプション・スキューの期間構造はフラット化し、反発局面での短期ヘッジ需要が増加しています。一時的にプットのIVがコールより約13ボラ高かったものの、この差は2ボラ程度まで縮小し、弱気心理の大幅な緩和が見られました。

総括すると、長期BTCオプションは依然として下落方向にバイアスがあり、機関投資家は急激な価格上昇よりもリスクヘッジに重点を置いています。市場は中長期的な見通しに対して慎重な姿勢を維持しています。

BTCのリアライズド・ボラティリティは約40まで低下し、ボラティリティ・リスク・プレミアム(VRP, IV−RV)は-2.46ボラまで縮小しました。これは前週のパニック時の-7.38ボラから正常化した水準です。インプライド・ボラティリティ(IV)は依然としてリアライズド・ボラティリティ(RV)を下回っているため、VRPは引き続きマイナスとなっています。この状況下では、将来のボラティリティが比較的低く織り込まれており、ロング・ストラドル、ロング・カレンダースプレッド、その他ロング・ベガ構造などのロング・ボラティリティ戦略が有効です。

Ethereum (ETH) Options Market Summary

今週、ETHは$3,600~$4,300のレンジで推移し、レンジ相場を形成しました。週初は売り圧力が続き、$3,600付近のサポートが何度も試されましたが、都度買いが入り底堅さを示しました。マクロリスク選好の改善を受け、週末にはETHが急反発し、一時$4,300に迫りました。ただし、$4,300~$4,350付近には依然として強いレジスタンスがあり、持続的なブレイクアウトには取引量の増加と市場モメンタムの強化が不可欠です。

全体として、ETHは「レンジ+反発試行」フェーズにあります。短期トレーダーは$3,600のサポートと$4,300~$4,350のレジスタンスを注視すべきです。

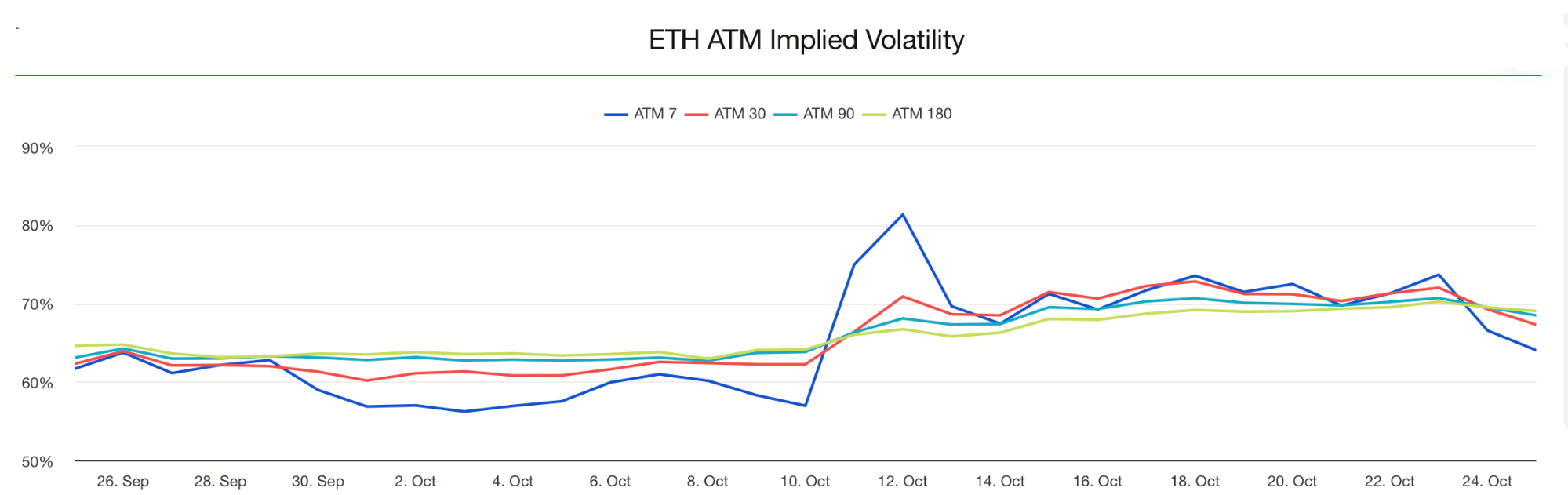

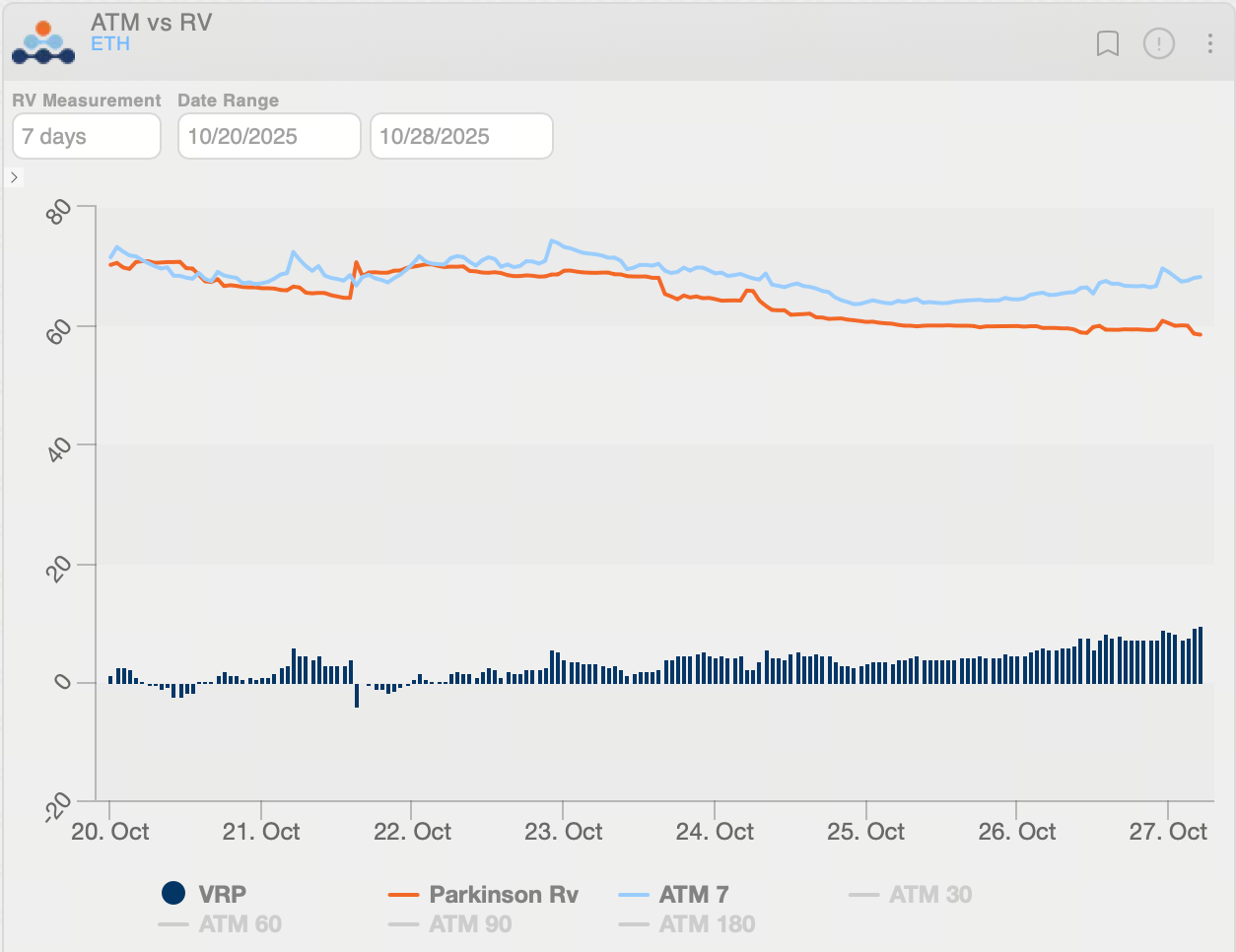

オプション市場:最新の公開データによると、ETHのインプライド・ボラティリティ(IV)は約69.08%まで低下し、以前の水準から大幅な下落となりました。これは市場心理の安定化と大きな価格変動への期待の後退を示しています。

短期IVと長期IVのギャップは正常化し、短期的なボラティリティに対する見方がより均衡しています。

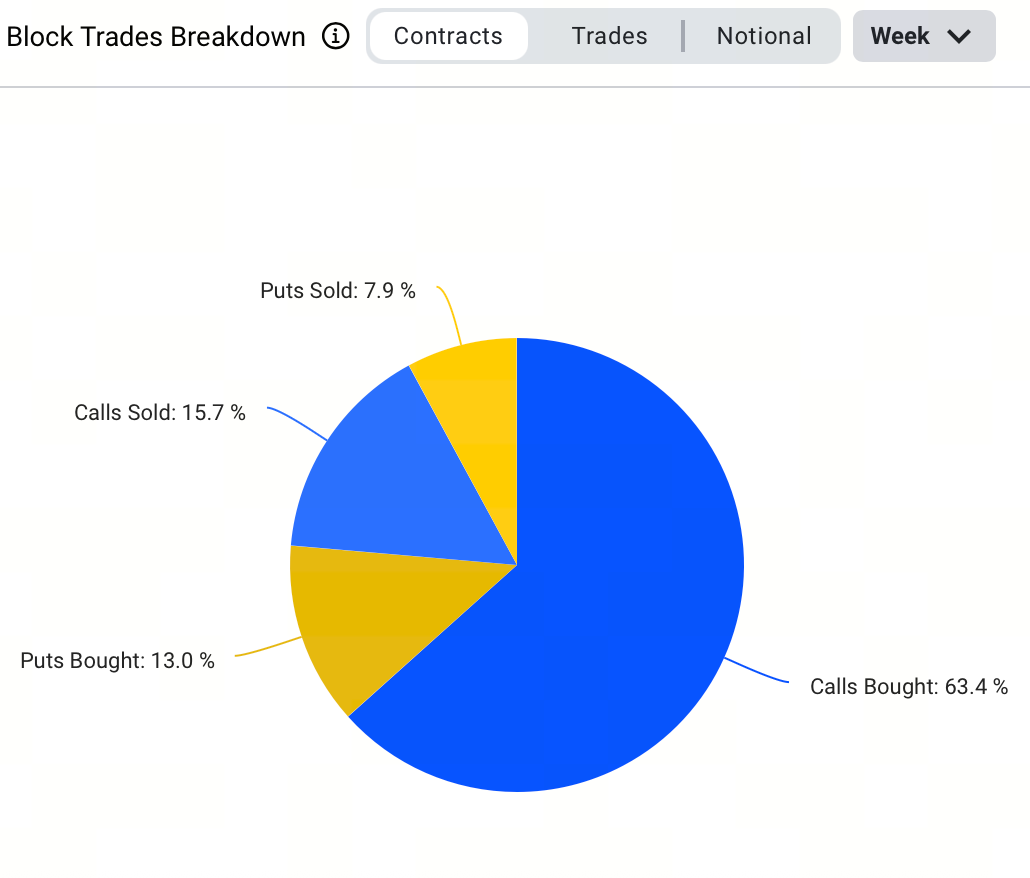

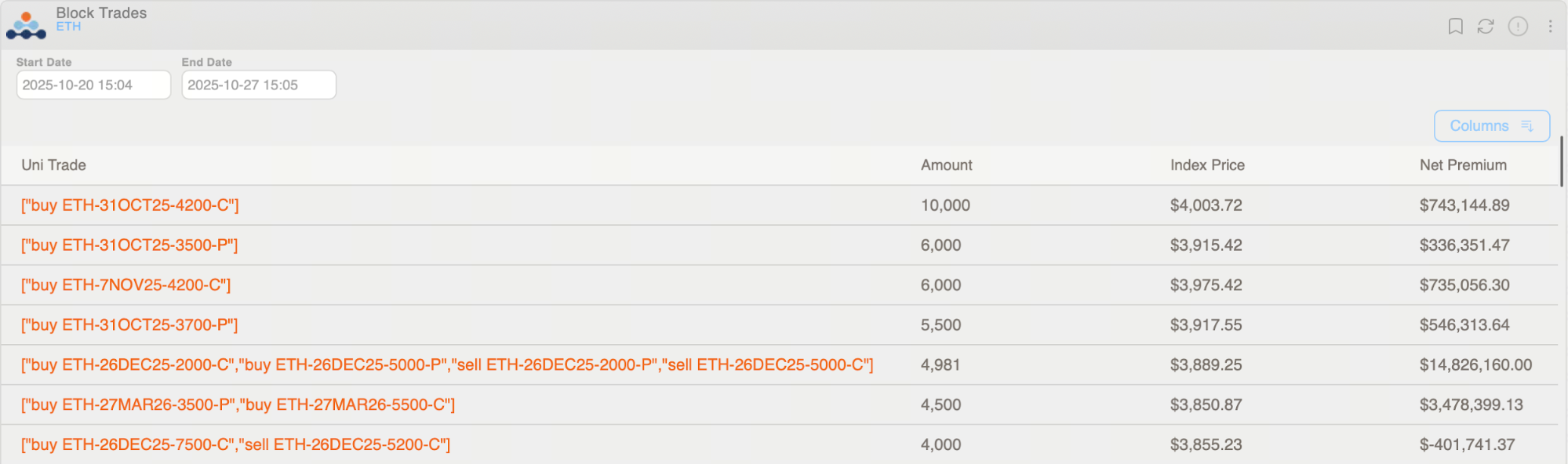

ブロックトレードでは、コールオプションの買いが今週の主流戦略となり、取引量の51.5%を占めました。強気バイアスが鮮明です。最大の単一ブロックトレードはETH-311025-4200-Cコールオプション10,000枚の取引でした。

ETHオプションの25デルタ・スキューは週中に急激に拡大し、短期的な下落リスクへのヘッジ需要が高まりました。週末には反発とともにスキューがフラット化し、心理の改善が見られました。この期間、プットのIVはコールより約15ボラ高かったものの、その後ほぼゼロまで収束し、弱気心理の大幅な緩和が示されました。

期間構造を見ると、長期ETHオプションは依然として強気で、2026年満期では強気プレミアムが維持されており、中長期の期待が上向きであることが示唆されています。

ETHのリアライズド・ボラティリティは約58まで低下し、ボラティリティ・リスク・プレミアム(VRP, IV−RV)は9.72ボラまで上昇しました。これはリスク選好の改善に伴い短期IVが上昇したことを反映しています。インプライド・ボラティリティ(IV)は現在リアライズド・ボラティリティ(RV)を上回っているため、将来のボラティリティが高く織り込まれています。この状況下では、オプション売却によるTheta獲得やショート・ベガポジション構築など、ボラティリティ・セリング戦略が有利です。

Policy Events and Market Impact Overview

- 中国・米国間の貿易摩擦緩和が市場心理を押し上げ

2025年10月26日時点、中国・米国・マレーシア間の貿易交渉が貿易摩擦への懸念を緩和し、リスク選好を高め、週内にBitcoinが一時$115,000を超えて反発しました。 - 米国9月消費者物価指数(CPI)

米国9月CPIが予想をやや下回り、10月のFOMCで25ベーシスポイントの利下げ予想が強まり、資金がリスク資産に戻る動きからBitcoinが短期的に反発しました。 - 米連邦準備制度理事会(FRB)10月FOMC会合

FRBの10月28~29日FOMC会合では25ベーシスポイントの利下げが見込まれています。実施されれば流動性とリスク選好が高まり、暗号資産市場に短期的な追い風となる見通しです。

共有

関連記事

今買うべき暗号資産: SOL, XRP, BTC, HBAR

LUNA/USDT 日次市場分析

XRP (XRP) 価格予測: 価格のトレンドと影響要因

Neverending Options: トレーディングオプション:無限と向こうへ

Typusとは何ですか?