TLDR

- 日本は家計貯蓄を国債需要の安定的な基盤として活用しており、2024年の個人向け国債発行額は5兆円超と10年以上ぶりの高水準に達しています。

- 米国では、11月の非農業部門雇用者数やCPIなどの遅延経済指標が、FRBの2026年政策見通しを左右する重要な要素となります。

- 米ドルは98後半で軟調が継続し、米金利優位の縮小と追加緩和期待が背景です。

- 米長期国債利回りは利下げ後も高止まりし、10年債4.16%、30年債4.84%。インフレ不透明感や期間プレミアム、供給懸念が要因です。

- 金は$4,400/oz超の最高値を更新。緩和期待、ドル安、地政学的ヘッジ、中央銀行の需要が下支えとなっています。

- 暗号資産市場は引き続き軟調。BTCは週間+0.55%、ETHは−1.97%、ETH/BTCは2.5%下落し0.034。ETFフローはマイナスで、BTC ETFは−$497.1M、ETH ETFは−$75.9M流出。市場心理は弱く、Fear & Greed Indexは25(Extreme Fear)。

- ETHステーキング圧力は緩和し、バリデータの退出・参加ギャップは約18万ETHまで縮小。市場全体の広がりも弱く、暗号資産時価総額は−0.17%、BTC・ETH除くと−1.59%、トップ10除くと−2.05%。

- Canton NetworkはDTCCによるDTCカストディ米国債トークン化報道で+22.6%、機関投資家の信頼性を強化。

- UNIはUNIfication投票進展で+18.4%。Fee Switch有効化、1億UNIバーン、トークン経済の改善が材料です。

- HegotaがGlamsterdamに続くEthereum次期アップグレードとして発表されました。

- MetaMaskはマルチチェーン展開を加速し、Bitcoinネイティブ対応を追加しました。

- Securitizeは2026年に完全準拠のトークン化株式公開を計画しています。

Macro Overview

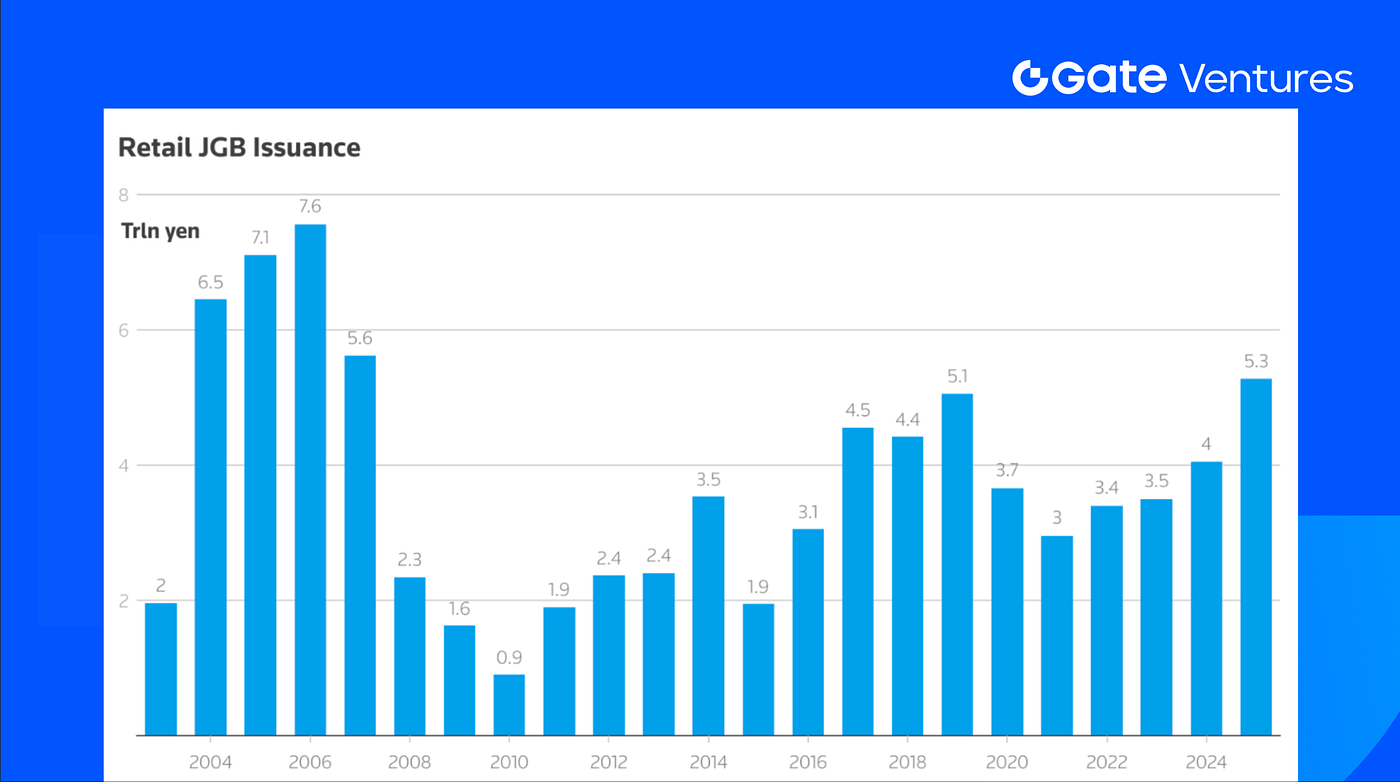

日本は約7兆ドルにのぼる家計貯蓄を、国債需要の安定的な基盤として動員する姿勢を強めています。家計の日本国債保有比率は依然小さいものの、発行データは家計の行動変化を示しています。個人向け国債発行額は2010年の1兆円未満から2024年には約5.3兆円と、10年以上ぶりの最高水準を記録。これはプラス利回りの復活を反映し、高金利が家計のポートフォリオ配分に波及していることを示しています。(1)

個人向け国債発行額

この傾向は、従来の需要源であった中央銀行や商業銀行が新規発行債の吸収力を低下させる中で顕著です。日本銀行が政策正常化と市場介入縮小を進めるなか、個人投資家の参入拡大は市場安定と資金調達力維持に不可欠と見なされています。個人発行の増加が持続すれば、家計貯蓄が預金から国債へとシフトし、異例の金融緩和からの移行を円滑化し、機関投資家依存の低減や国債利回りの上昇圧力抑制に寄与するでしょう。

今週発表される経済指標は、FRBの将来の政策路線や世界的な成長モメンタムに影響を与える重要な内容です。米国では、遅れて発表される11月の非農業部門雇用者数・失業率や最新CPIが週初に予定され、2026年の利下げ観測にも影響を与えます。(2)

中央銀行関連では、日本銀行の12月金融政策決定会合「主な意見」が12月29日に公表予定で、直近の利上げ後のインフレ見通しや政策方針が注目されます。その他、貸出約定平均金利や日銀によるTビル購入実績も公表され、2026年に向けた流動性や国内信用動向の把握材料となります。(3)

DXY

米ドル指数(DXY)は98後半(直近終値98.6〜98.7)で推移し、市場が2026年の追加緩和を織り込み、米金利優位性が縮小していることを示しています。

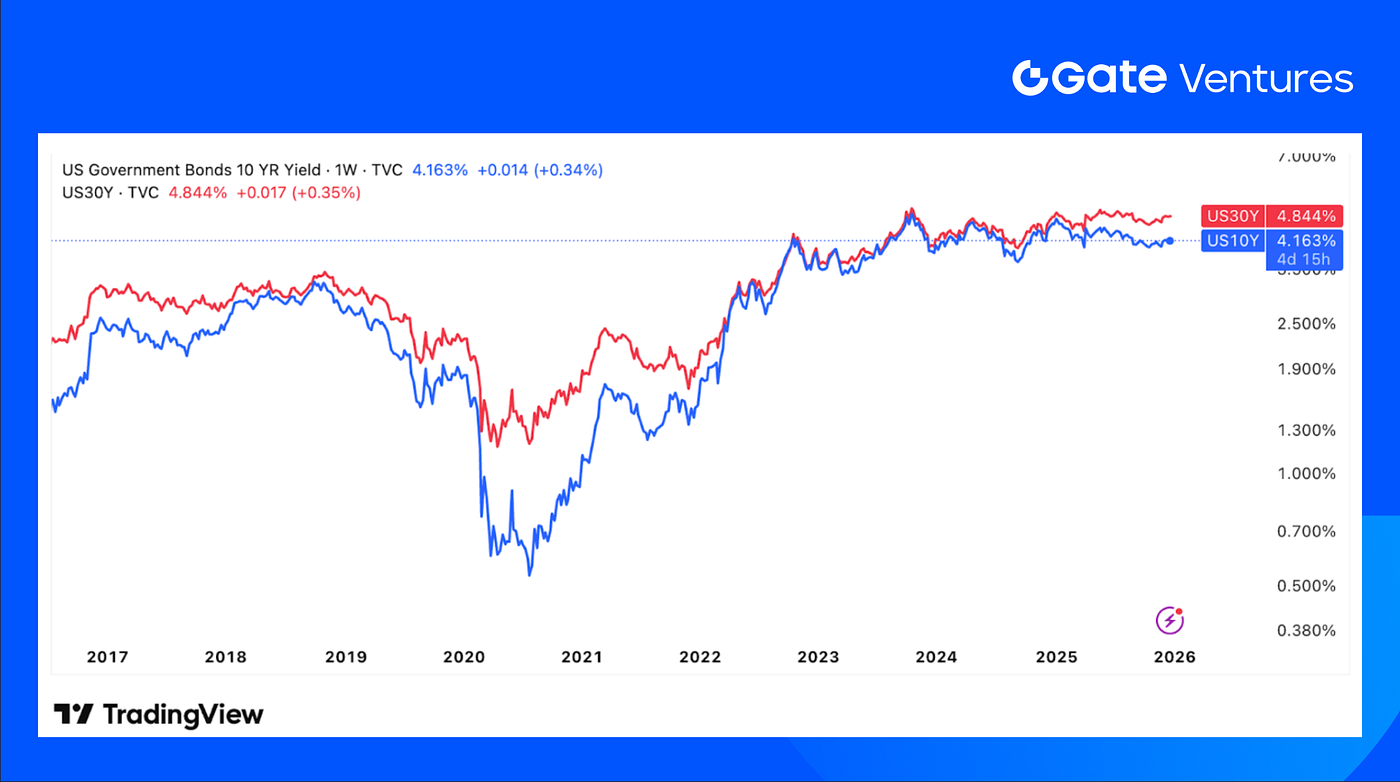

米10年・30年債利回り

10年債利回りは2025年12月22日に4.16%、30年債は4.84%。政策金利引き下げ後も長期金利は高止まりし、インフレ不透明感、期間プレミアム・供給懸念、市場間の金利再評価が要因です。

金

金は12月22日に初めて$4,400/ozを突破し、スポット価格は$4,412前後。新高値の背景には利下げ期待、ドル安、地政学的・貿易リスクヘッジ、中央銀行の需要が挙げられます。(4)

Crypto Markets Overview

1. Main Assets

BTC価格

ETH価格

ETH/BTC比率

BTCは1週間で0.55%上昇、ETHは1.97%下落し、ETH/BTC比率も2.5%低下して0.034。ETHの相対的な弱さが続いています。(5)

フロー面では、BTC ETFは$497.05Mの純流出、ETH ETFは$75.89Mの純流出。市場心理は引き続き脆弱で、Fear & Greed Indexは25の「Extreme Fear」ゾーンです。(6)

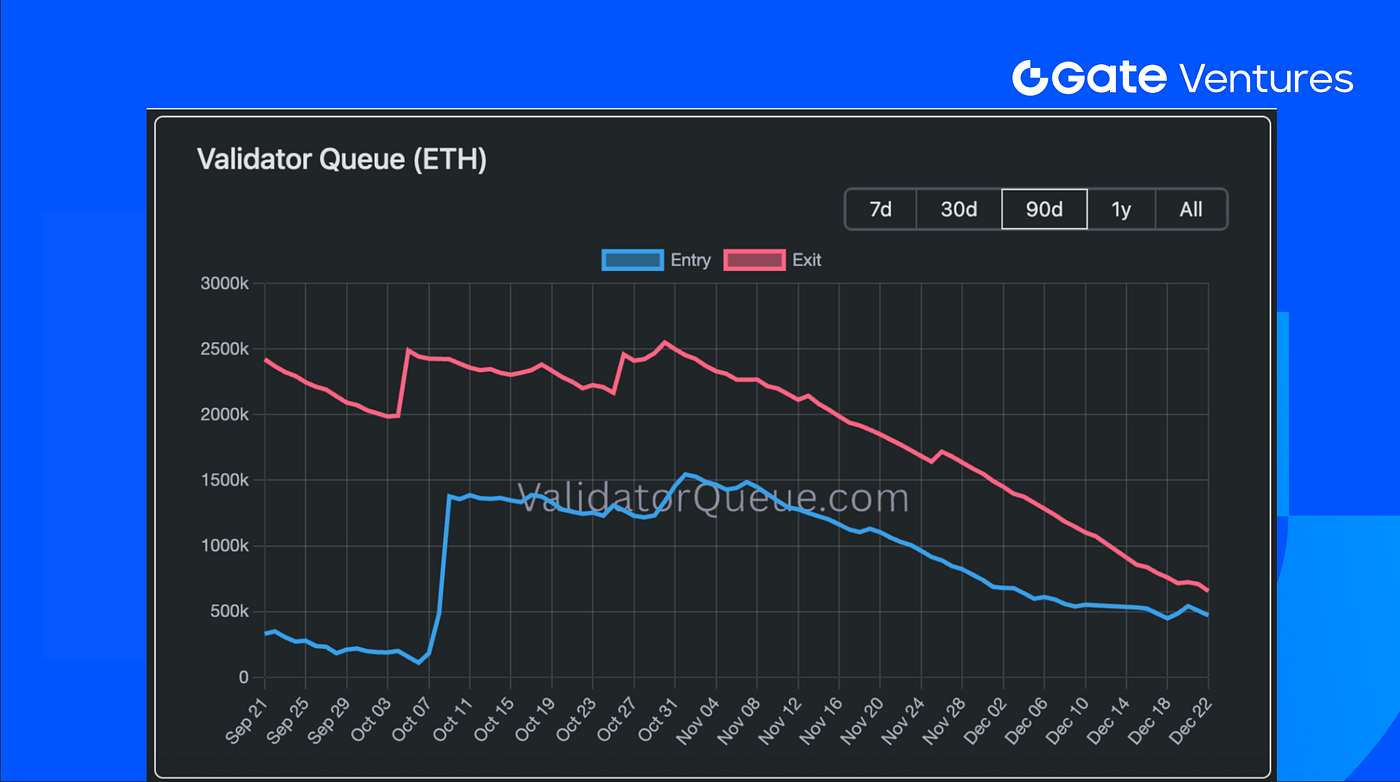

ETHバリデータキュー

ETHバリデータの退出・参加ギャップは約18万ETHまで縮小し、ステーキングETHの純変動や大口バリデータの退出が減少傾向です。(7)

2. Total Market Cap

暗号資産時価総額

BTC・ETH除く時価総額

トップ10除く時価総額

暗号資産全体の時価総額は0.17%減少。BTC・ETH除くと1.59%減、トップ10除くアルトコイン市場は2.05%と下落幅が拡大しています。

3. Top 30 Crypto Assets Performance

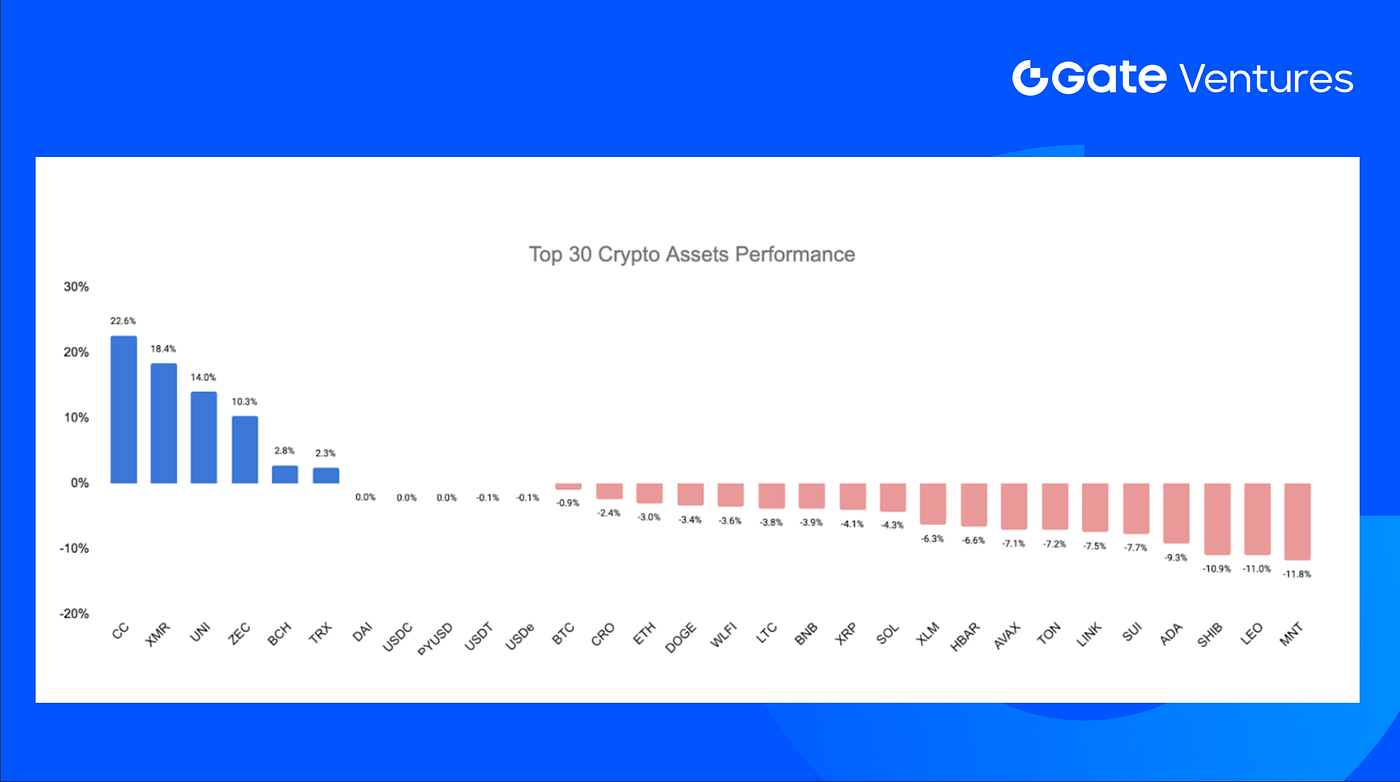

出典: CoinmarketcapおよびGate Ventures, 2025年12月22日現在

トップ30資産全体で平均1.89%の下落となる中、Canton Network、XMR、UNI、Zcashなど一部トークンが上昇しました。

Canton NetworkはDTCCによるDTCカストディ米国債のトークン化発表を受けて22.6%高と大幅上昇。Digital Assetが基盤を提供し、DTCCがネットワークガバナンスに参加することで、機関グレードのインフラとしての信頼性が強化されました。(8)

UNIは「UNIfication」ガバナンス投票進展を受け18.4%高。プロトコルFee Switch有効化、1億UNIのバーン、流動性提供者リターン向上のためのプロトコルフィー割引オークション導入が材料です。(9)

The Key Crypto Highlights

1. Hegota unveiled as Ethereum’s next upgrade following Glamsterdam

Ethereumコア開発者は、Glamsterdamアップグレード後の次期アップグレードを「Hegota」と命名し、年2回リリース体制下での2026年開発サイクルを明確化しました。Hegotaは現段階で主要EIP未選定で、Glamsterdamの範囲確定後の2月に決定される見込みです。繰り越し項目の吸収や、ステートレス化・実行レイヤー効率化など長期ロードマップの推進が期待され、Ethereumは段階的で予測可能なアップグレード路線を強化します。(1)

2. MetaMask adds native Bitcoin support as multichain expansion accelerates

MetaMaskはネイティブBitcoin対応を開始し、ウォレット内でBTCの購入・スワップ・送受信が直接可能となりました。Wrapped Bitcoin依存が不要となり、Ethereum、Solana、Sei、Monadと並ぶ包括的なマルチチェーンインターフェースとしての地位を強化。BTCスワップ利用者へのリワード付与や2026年のネットワーク統合予定も示唆し、MetaMaskはEthereum特化型からクロスチェーン資産管理の総合ゲートウェイへと進化しています。(2)

3. Securitize plans launch of fully compliant tokenized public stocks in 2026

Securitizeは2026年初頭に、完全準拠のネイティブトークン化公開株式をローンチ予定です。発行体の株主名簿に直接記録される規制適合株式をトークン化し、DeFi型インターフェースで24時間オンチェーントレードを実現。登録移転代理人とブロックチェーン発行を組み合わせ、KYC・AML・投資家保護を維持しつつ、公開株式にプログラマビリティと流動性をもたらします。(3)

Key Ventures Deals

1. ETHGas raises $12M Seed round to build Ethereum’s blockspace market

ETHGasはPolychain Capital主導でStake Capital、Amber Group等が参加し、$12Mのシードラウンド調達を実施。Ethereum上で標準化・取引可能なブロックスペース市場を開発します。事前コンファメーションやブロックスペースコミットメントを導入し、ガスの変動抑制と予測可能な実行を目指します。リアルタイム性や予算可能なUXが求められる中、ブロックスペースが次世代のガスレス・機関投資家向けEthereumアプリの基盤金融プリミティブとなる期待が高まっています。(4)

2. Tether leads $8M Strategic round in Speed’s Lightning-native payment rails

SpeedはTether主導、Ego Death Capital参加で$8Mの戦略ラウンドを調達し、BTC・USDT決済対応のLightningネイティブ決済インフラを拡充。年間取扱高は$1.5B超で、消費者・加盟店向けに即時・低コストのグローバル決済を提供します。ステーブルコインとLightningの融合が商用利用で進む中、Bitcoin連動型のスケーラブルでコンプライアンス対応・価格安定的な決済レール需要が高まっています。(5)

3. Harbor raises $4.2M Seed round to build a high-performance native-asset DEX

HarborはSusquehanna CryptoとTriton Capital主導で$4.2Mのシードラウンド調達を実施し、ウォレット・アプリ向け高性能ネイティブ資産DEXを開発。チェーンの多様化や資産のオンチェーン化進展に対応し、高速なネットワーク連携を重視。市場構造の分散化や相互運用性の重要性が高まる中、マルチチェーン金融システムの流動性レールとなる柔軟なインフラ需要が反映されています。(6)

Ventures Market Metrics

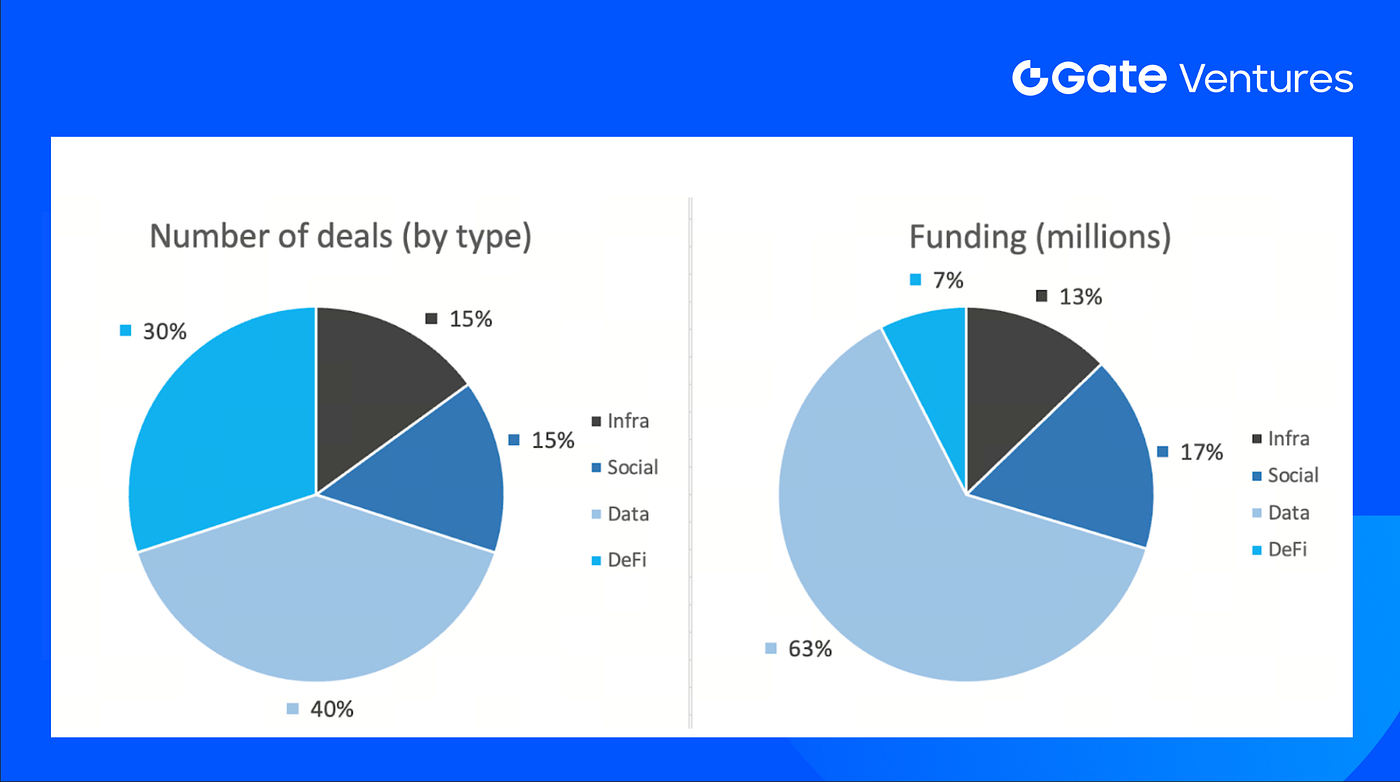

先週は20件の資金調達が成立し、Data分野が8件(全体の40%)を占めました。Infraは3件(15%)、Socialが3件(15%)、DeFiが6件(30%)です。

週間ベンチャー資金調達サマリー, 出典: Cryptorank・Gate Ventures, 2025年12月22日現在

先週開示された資金調達総額は$329M。20件中4件は調達額非公表。最大の資金調達はData分野の$207M。主な大型案件はRedDotPay $107M、Fuse $70Mです。

週間ベンチャー資金調達サマリー, 出典: Cryptorank・Gate Ventures, 2025年12月22日現在

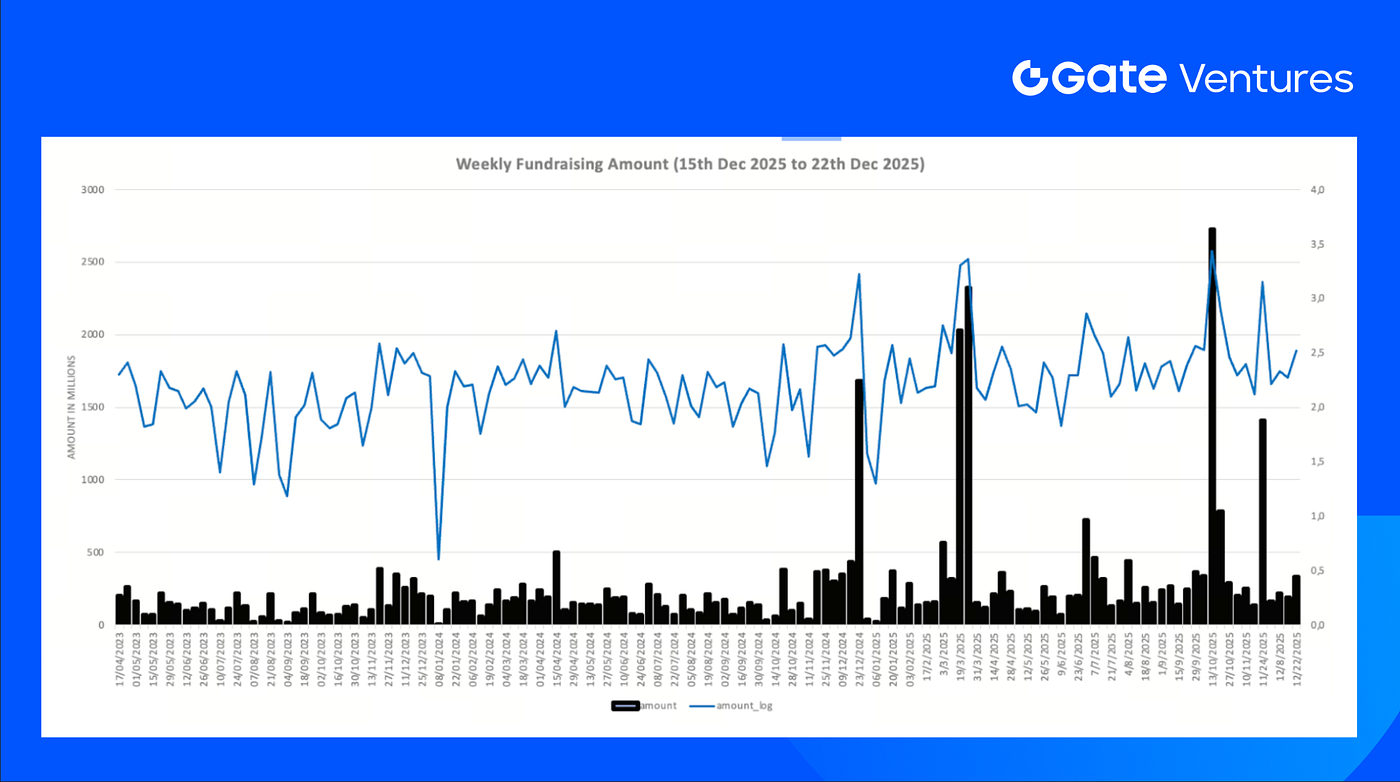

12月第3週の週間資金調達額は$329Mと前週比75%増。前年同期比では−410%と大幅減少です。

About Gate Ventures

Gate VenturesはGate.comのベンチャーキャピタル部門で、Web 3.0時代の世界を再構築する分散型インフラ・ミドルウェア・アプリケーションへの投資に注力しています。世界中の業界リーダーと連携し、社会・金融インタラクションを再定義するアイデアと能力を持つ有望なチームやスタートアップを支援しています。

Website | Twitter | Medium | LinkedIn

本コンテンツは、いかなる提案・勧誘・推奨も構成しません。投資判断の際は必ず独立した専門家の助言を求めてください。Gate Venturesは、制限地域において一部または全部のサービス利用を制限・禁止する場合があります。詳細は利用規約をご確認ください。

Reference:

- Japan eyes $7 trillion household savings pile for fresh bond demand, https://www.reuters.com/business/finance/japan-eyes-7-trillion-household-savings-pile-fresh-bond-demand-2025-12-22/

- Explainer: Delayed US employment, CPI reports are due this week, with many gaps, https://www.reuters.com/markets/us/delayed-us-employment-cpi-reports-are-due-this-week-with-many-gaps-2025-12-15/

- Bank of Japan release schedule, https://www.boj.or.jp/en/about/calendar/index.htm

- Gold jumps over 2% to all-time peak; silver follows with record gain, https://www.reuters.com/world/india/gold-hits-record-high-fed-rate-cut-bets-silver-scales-fresh-peak-2025-12-22/

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- ETH Validator Queue, https://www.validatorqueue.com/

- Canton Network x DTCC Partnership, https://www.dtcc.com/news/2025/december/17/dtcc-and-digital-asset-partner-to-tokenize-dtc-custodied-us-treasury-securities

- UNIfication Goverance Vote, https://coinmarketcap.com/community/articles/69489225cecd084459513cd8/

- Hegota unveiled as Ethereum’s next upgrade following Glamsterdam, https://www.theblock.co/post/383275/ethereum-developers-name-post-glamsterdam-upgrade-hegota-as-2026-roadmap-takes-shape

- MetaMask adds native Bitcoin support as multichain expansion accelerates,https://metamask.io/news/bitcoin-on-metamask-btc-wallet?utm_source=twitter&utm_medium=social&utm_campaign=cmp-761302056-afbf08

- Securitize plans launch of fully compliant tokenized public stocks in 2026,https://cointelegraph.com/news/stocks-reach-web3-as-securitize-announces-real-regulated-shares-stocks-for-on-chain-trading

- ETHGas raises $12M Seed round to build Ethereum’s blockspace market, https://www.ethgas.com/blog/ethgas-raises-12m-to-accelerate-ethereums-realtime-gasless-future

- Tether leads $8M Strategic round in Speed’s Lightning-native payment rails, https://tether.io/news/tether-leads-8m-strategic-investment-in-speed-to-advance-lightning-native-stablecoin-powered-payments/

- Harbor raises $4.2M Seed round to build a high-performance native-asset DEX, https://x.com/ovedm606/status/2001028474644177160?s=20

共有

a16zレポート:ステーブルコインはQ1の取引で$4.5Tに到達、ローカル決済へシフト

モルガン・スタンレー、ステーブルコイン準備金ファンドをローンチ。業界の準備金マネージャーとしての地位を確立

クジラ0x66fが$20M ブレント原油のロングポジションを5倍レバレッジで開始

Ads3がZypher Networkと提携し、Web3広告のためにAIとゼロ知識プライバシー技術を統合

コロンビアおよび米国当局、CJNG関連の暗号資産マネーロンダリング・ネットワークを1億9000万ドル規模で解体

関連記事

Gate Ventures週間暗号資産レポート(2025年8月18日)

Gate Ventures 週間暗号資産レポート(2025年9月22日)

Gate Ventures週間暗号資産レポート(2025年9月15日)

Gate Ventures週間暗号資産レポート(2025年9月29日)

Gate Ventures週間暗号資産レポート(2025年8月25日)