TL;DR

- 米国株式は、中東停戦の長期化期待とホルムズ海峡再開を受けて原油価格が急落し、週末に新高値を記録しました。

- ドルと長期米国債利回りは週を通じてともに緩やかに低下しましたが、金価格は依然として大きく上昇し、市場がリスクオン姿勢を強めつつも地政学的・インフレヘッジを完全には手放していないことを示しています。

- AaveのTVLは、KelpDAOのブリッジにおけるLayerZero DVNの脆弱性を利用し、無担保でミントされたrsETH約2億9200万ドルが担保として使用された結果、約66億ドル減少し、約1億9600万ドルの不良債権が発生しました。

- STRCは総取引高39億ドルを記録し、うち27億ドルがパー超えで取引されました。これは強い需要と推定約21億ドルのATM調達を示唆します。STRCはStrategy関連取引高の93%を占めました。

- トップ30資産のうち、XRPは6.3%上昇し、ETF流入額は累計12億ドル超となりました。

- フランスはMiCAのもとでユーロ連動型ステーブルコイン構想を支持し、ドル建てトークンに対する欧州の競争力強化を目指しています。

- Paxos Labsはフィンテックやステーブルコイン発行者向けコンプライアントなDeFiインフラ構築のため、1,200万ドルを調達しました。

- TotalisはY Combinatorから50万ドルの出資を受け、予測市場向けの構造化デリバティブレイヤーを構築します。

マクロ概況

米国市場は地政学的緊張の緩和とテック株の好調で上昇、3月CPI・PPIはインフレ圧力の持続を示唆

米国株式は、エネルギーショックの最悪期が過ぎたとの見方から力強く上昇しました。S&P500は6,806.47から7,126.06、ナスダックは22,849.23から24,468.48、ダウは47,718.21から49,447.43、ラッセル2000は2,625.69から2,776.90へとそれぞれ上昇しました。イランが停戦期間中のホルムズ海峡の商業航行再開を発表したことで地政学的センチメントが改善し、ブレントは90ドル、WTIは84ドル付近まで下落しました。これによりインフレ懸念が後退し、循環株やテクノロジー株への資金流入が加速しました。家計のセンチメントは依然として脆弱ながらも、市場はエネルギー関連のストレス緩和や流動性の健全さ、企業業績の底堅さを重視しました。その結果、原油安・金利低下・株式市場の広範な上昇が相互に強化される展開となりました。

先週のデータは二極化したインフレ動向を示しました。ヘッドラインPPIは前年比3.4%から4.0%に急上昇し、主にエネルギーショックとホルムズ海峡のサプライチェーン混乱が要因でした。一方でコアPPIは前年比3.8%へと減速し、月次では0.1%の上昇にとどまりました。エネルギーや輸出コストは前月比1.6%上昇と地政学的要因で変動が大きいものの、国内の基調的なインフレ圧力は弱まりつつあることが示唆されます。

市場にとっては、再度の債券売りを回避するには十分な軟調さでありながら、積極的な金融緩和論が再燃するほどではありませんでした。データは連邦準備制度理事会(FRB)の慎重なスタンスを裏付けました。投資家は今週を政策転換点ではなく、インフレ進展が依然として不均一で地政学的コモディティショックに脆弱であることを再認識する機会と捉えました。輸入物価の伸びが1.3%から0.8%に鈍化したことは、ベトナムや台湾への新たな関税を含む貿易障壁が卸売インフレ全体にはまだ波及していないことを示しています。市場は現在、コア価格のテクニカルな底堅さが外部ショックによって常に脅かされる「様子見」状態にあります。

イランが停戦期間中の商業船舶のホルムズ海峡通航再開を示唆したことで、原油価格は急落し、グローバルなリスク選好が改善しました。この再開シグナルは、世界的な供給ショック拡大への懸念を即座に和らげました。株式市場にとっては、原油安が短期的なインフレリスクを後退させ、世界的な金利上昇リスクも低下させたためポジティブに作用しました。停戦は完全な地政学的解決というより、一時的なマクロの圧力緩和弁として機能し、市場は成長資産へのローテーションを進めつつ、反転への備えも維持しています。

今後の主要なマクロテーマは地政学的緩和から経済の基礎的健全性へと移ります。「市場テスト」は米国小売売上高で、持続的なインフレ圧力や「Operation Epic Fury」エネルギーショック下で消費者の底堅さを測る重要な指標となります。市場は需要が成長を支えられるかどうかの証拠を探しており、強い結果ならリスクオン相場が継続し、下振れなら株価の過大評価懸念が高まるでしょう。(1)

DXY

DXYは週を通じて99.05から98.23に下落しました。ドルは地政学的な安全資産需要の一部解消と原油安によるインフレ懸念後退で軟化しました。利回り低下もドルの上値を抑制しましたが、FRBは依然として慎重姿勢を維持しています。(2)

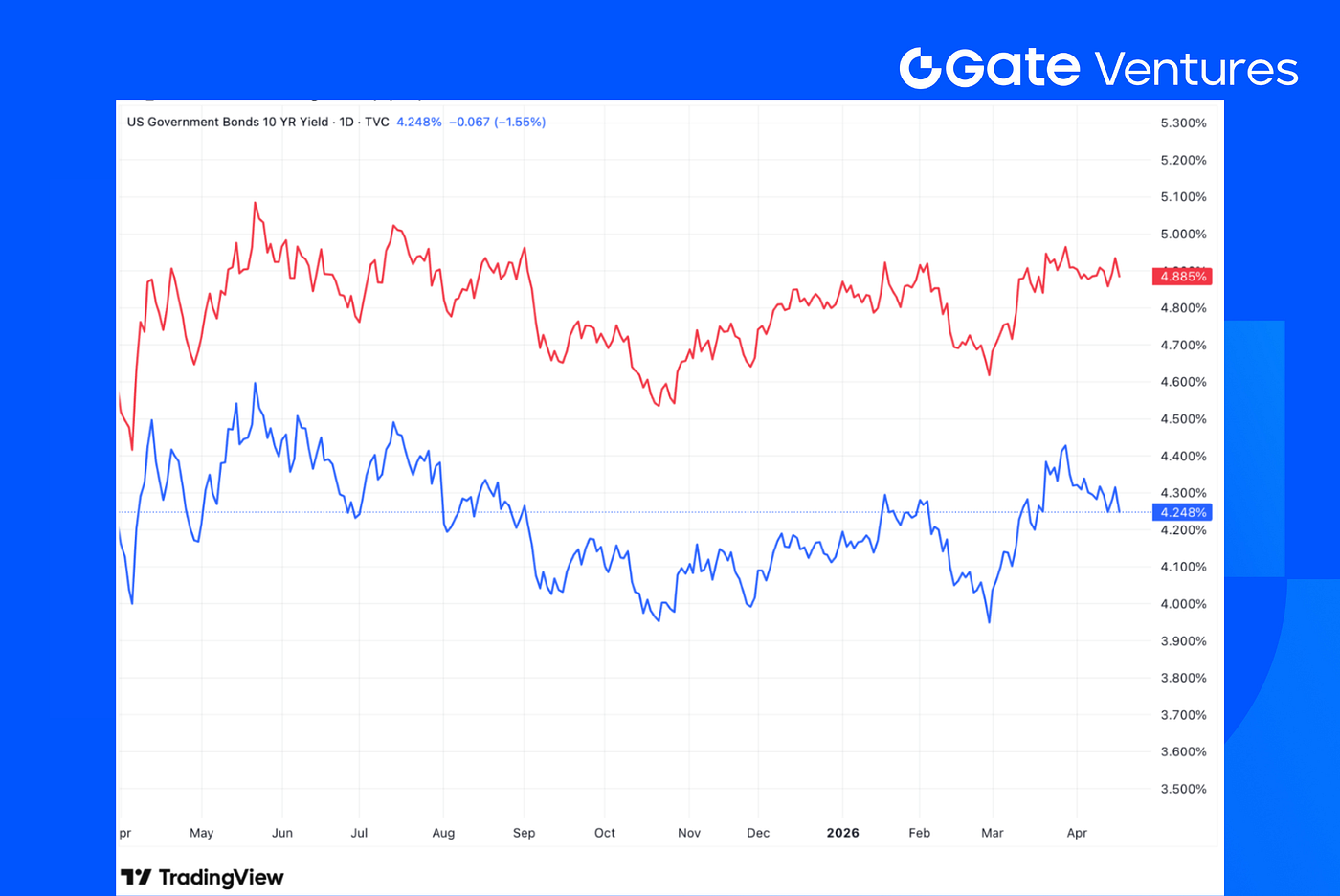

米10年・30年債利回り

先週、米国債利回りは秩序だった低下を示し、10年債は4.248%、30年債は4.885%まで下落しました。これは、エネルギー価格の安定化を受けて投資家がインフレリスクプレミアムの一部解消に動いたことを示しています。大規模な売りが見られないことからも、パニック的な買いは後退したものの、市場は急速な金融緩和サイクルには慎重で、小売指標発表前の「様子見」姿勢が続いています。(3)

金

金価格は4,744.48から4,837.49へと1.9%上昇しました。株高・原油安の中でも、投資家は地政学的・インフレヘッジのポジションを維持しており、金の上昇は信認の改善を示しつつも、根本的なマクロ不透明感が解消されていないことを示唆しています。(4)

暗号資産市場概況

1. 主要資産

BTC価格

ETH価格

ETH/BTCレシオ

BTCは前週比4.3%上昇、ETHは3.3%上昇しました。現物ETFへの資金流入も堅調で、BTC ETFは純流入額9億9640万ドル、ETH ETFは2億7580万ドルの純流入となりました。市場全体が反発する中でもETH/BTC比率は1.0%低下しました。(5)

価格反発により市場センチメントも改善し、Fear & Greed Indexは29まで上昇しましたが、依然としてFearゾーン内にあります。(6)

2. 総時価総額

暗号資産総時価総額

BTC・ETH除く暗号資産総時価総額

トップ10除く暗号資産総時価総額

暗号資産全体の時価総額は前週比3.5%上昇しました。BTC・ETHを除く市場は1.9%上昇、トップ10トークン除くアルトコイン市場は1.6%上昇しました。

AaveのTVLは、KelpDAOのブリッジで1-of-1 LayerZero DVNの脆弱性を突かれ、無担保でミントされたrsETH約2億9200万ドルがAave V3の担保として利用されたことで約66億ドル減少し、約1億9600万ドルの不良債権が発生しました。

3. STRCパフォーマンス

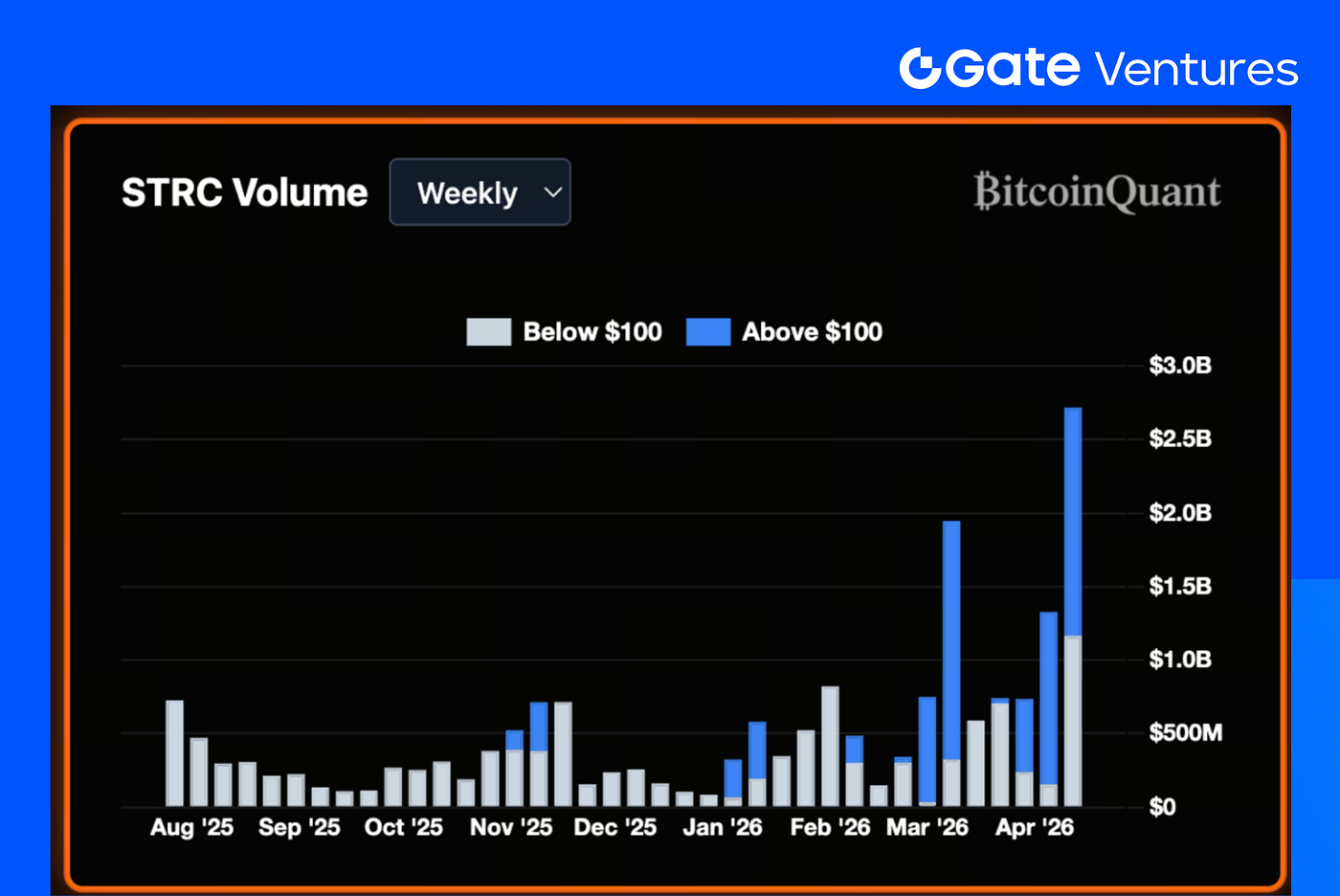

STRCは先週、取引高が39億ドルとなり、うち27億ドルがパー超え、12億ドルがパー割れで取引されました。

100ドル超での活発な取引は、投資家が低い実質利回りでもエクスポージャーを受け入れていることを示し、需要が短期リスク懸念を上回っていることを示唆します。

前週のSTRC取引高15億ドルのうち約79%はStrategyがATMオファリングを通じて新規STRCを発行したもので、約10億ドルのATM調達と推定されます。

同じ比率を今週のパー超え27億ドルに適用すると、推定21億ドルのATM調達が見込まれます。(7)

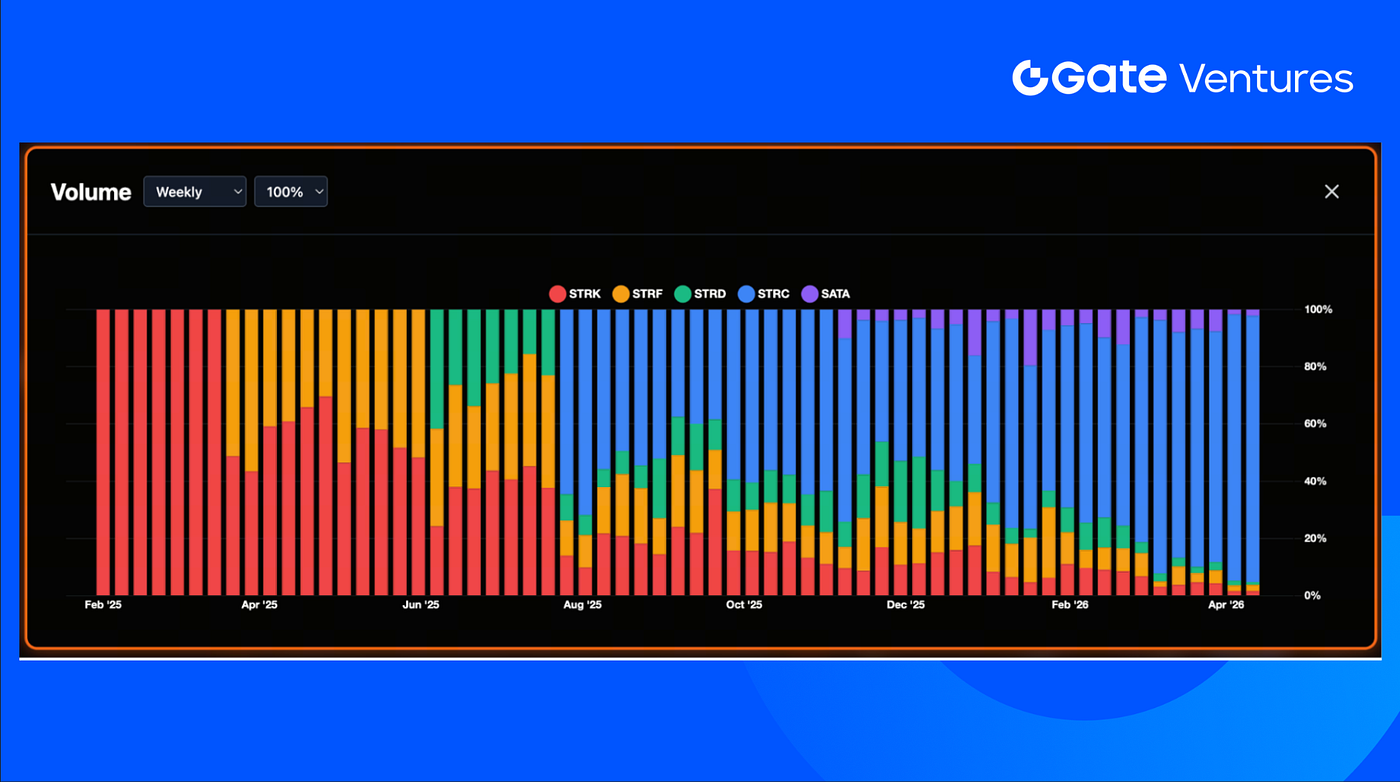

Strategyの金融商品別では、STRCが総取引高の93%を占め、前週の86%から上昇しました。次点はSTRF(Strategyの永久優先株)が2.2%、SATA(Strategyの変動利付永久優先株)が2.1%でした。

先週、Strategyは平均約71,900ドルで13,927BTCを購入し、保有するビットコインは合計780,897BTCとなりました。

4. トップ30暗号資産パフォーマンス

出典:CoinmarketcapおよびGate Ventures、2026年4月20日現在

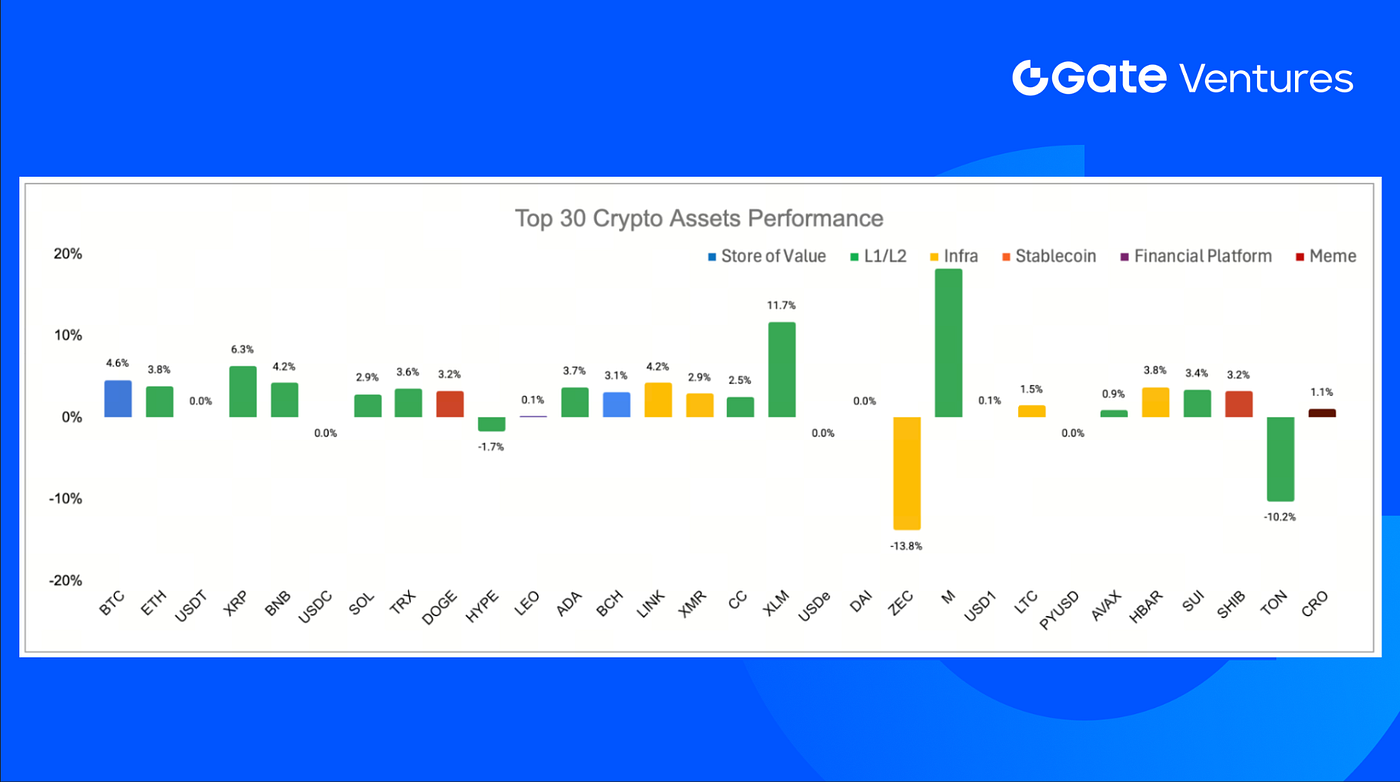

トップ30資産の平均価格は2.1%上昇し、Memecore、Stellar、XRPが上昇を主導しました。

XRPは先週6.3%上昇し、XRP ETFへの流入が続き、累計流入額は12億ドルを超えました。(8)

主な暗号資産ハイライト

1. Circle、USDC Bridgeをローンチ。17ブロックチェーン間でネイティブなクロスチェーンステーブルコイン転送を実現

CircleはCross-Chain Transfer Protocol(CCTP)上に構築された新しいインターフェース「USDC Bridge」を発表しました。これにより、少なくとも17のEVM互換ブロックチェーン間でラップドトークンやサードパーティブリッジを介さずにUSDCの予測可能なネイティブ転送が可能となります。本アップグレードは自動ガス処理、手数料の透明表示、リアルタイム転送追跡などでクロスチェーンUXを簡素化し、USDCをマルチチェーンステーブルコイン流動性の統一決済レイヤーとする戦略を強化します。CCTPの日次転送額はすでに5億ドルを超えています。(9)

2. Xの新機能「Cashtags」、初日から2日間で約10億ドルの取引高を創出

Xは、新機能「Cashtags」パイロットがリリース後48時間でグローバル取引高約10億ドルを記録したと発表しました。この機能により、ユーザーはアプリ内でリアルタイムの株式・暗号資産データを直接閲覧できます。現時点で米国・カナダのiPhoneユーザーに限定展開されており、カナダユーザーはWealthsimple経由で一部取引が可能です。Xは今後、市場情報、取引機能、決済インフラを統合した「スーパーアプリ」化を目指しています。(10)

3. フランス、MiCAのもとでユーロ連動型ステーブルコイン構想を支持。ドル建てトークンに対抗し欧州の競争力強化へ

フランスの財務相ローラン・レスキュール氏は、INGやUniCreditなど欧州銀行が主導するユーロ連動型ステーブルコイン「Qivalis」プロジェクト(2026年EU MiCA規制下でのローンチ予定)を支持しました。これはUSDTやUSDCなどドル連動型ステーブルコインの優位性に対抗し、欧州のトークン化戦略を推進する政策的な後押しです。(11)

主なベンチャー投資案件

1. Paxos Labs、フィンテックとステーブルコイン発行者向けコンプライアントDeFiインフラ構築のため1,200万ドルを調達

Paxos LabsはBlockchain Capital主導でRobot Ventures、Maelstrom、Uniswap Labsも参加した資金調達で1,200万ドルを獲得しました。同社は、企業がステーブルコインをオンチェーンレンディングや利回り市場に統合できるコンプライアンス対応ソフトウェアスイートを開発します。これにより、企業は独自ブランドのステーブルコイン発行、ユーザー残高への利回り提供、暗号資産担保型借入対応などが可能となり、ステーブルコイン預金活用を目指すフィンテックやネオバンクの需要増加に対応します。(12)

2. Totalis、Y Combinatorから50万ドルの出資を受け予測市場向け構造化デリバティブレイヤーを構築

予測市場インフラスタートアップのTotalisは、Y Combinatorから50万USDCの出資を受けました。これはアクセラレーター初の完全オンチェーン・ステーブルコイン決済投資(Solana経由)です。Totalisは、地政学・暗号資産・スポーツなど複数市場を横断する「パーレイ型」ポジション構築を可能にする構造化トレーディングレイヤーを開発し、資本効率の向上と単一ポジションを超えたバンドル・ヘッジ戦略の拡大を目指します。(13)

3. Brix、トルコリラ連動ファンド裏付け資産をMegaETHでローンチ。新興国利回り資産のトークン化で550万ドルを調達

Brixは新興国の高利回り金融商品をオンチェーン化するため550万ドルを調達しました。FRWRD(Yapi Krediのベンチャー部門)、Is Asset Management、Circle Ventures、ConsenSys、Borderless Capitalなどが出資しています。Brixの初プロダクト「iTRY」はトルコリラMMF裏付けのデジタル資産で、ローカル通貨利回りをトークン化し、取引・担保・DeFi連携を可能とします。MegaETHのWorld Marketsプラットフォームでローンチし、今後はUAE・エジプト・メキシコ・ブラジル・韓国など他の新興国資産クラス(株式・ファンド・債券等)への展開を目指します。(14)

ベンチャー市場指標

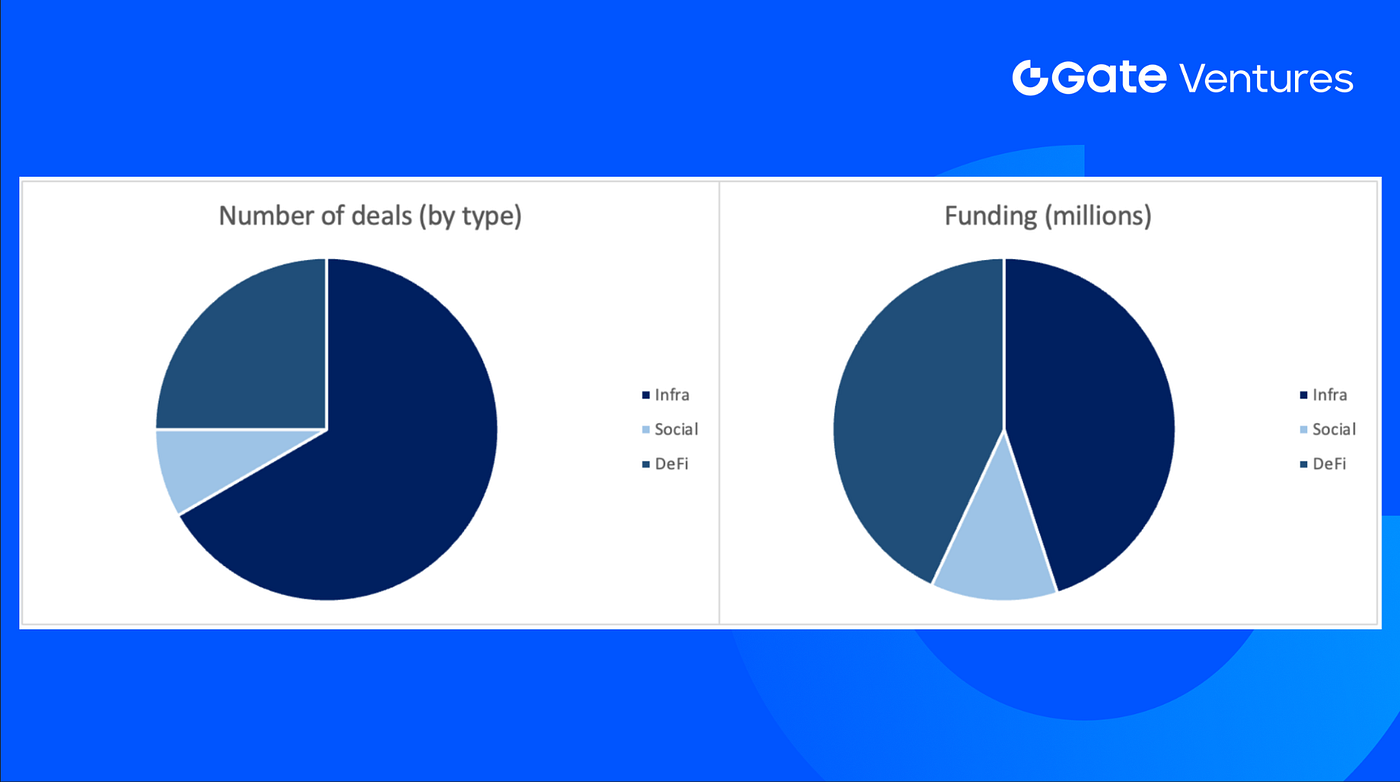

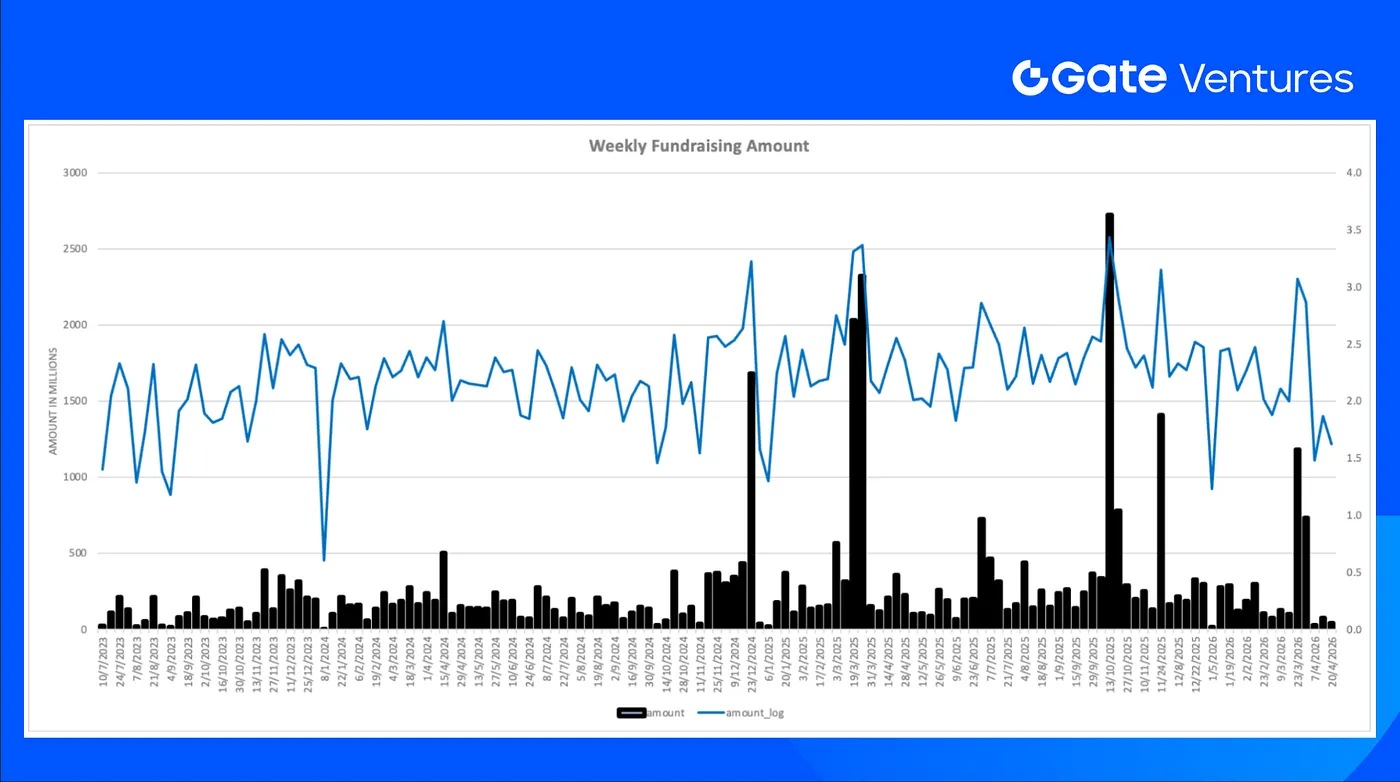

前週に成立した投資案件は12件で、Infraが8件、Defiが3件、Socialが1件となりました。

週間ベンチャー投資サマリー 出典:CryptorankおよびGate Ventures、2026年4月20日現在

前週に開示された資金調達額合計は4,180万ドルで、5件は調達額非開示でした。最大調達はInfra分野の1,880万ドル、最多調達案件はPaxos Labs(1,200万ドル)でした。

週間ベンチャー投資サマリー 出典:CryptorankおよびGate Ventures、2026年4月20日現在

4月第3週の週間資金調達額は4,180万ドルで、前週比43%減となりました。

Gate Venturesについて

Gate VenturesはGate.comのベンチャーキャピタル部門であり、Web3.0時代の世界を再構築する分散型インフラ、ミドルウェア、アプリケーションへの投資に注力しています。世界中の業界リーダーと連携し、社会・金融インタラクションを再定義するアイデアと能力を持つ有望なチームやスタートアップを支援しています。

Website | Twitter | Medium | LinkedIn

本コンテンツは、いかなるオファー、勧誘、または推奨を構成するものではありません。投資判断を行う前に、必ず独立した専門家の助言を求めてください。Gate Venturesは、制限地域からのサービス利用を制限または禁止する場合があります。詳細は適用される利用規約をご確認ください。

参考文献

- IG Week Ahead Economic Preview, https://www.ig.com/sg/news-and-trade-ideas/week-ahead--20-april-2026-260414

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/B9cgEklh/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow, https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index, https://alternative.me/crypto/fear-and-greed-index/

- Micro Strategy STRC Dashboard, https://bitcoinquant.co/company/MSTR

- XRP ETF, https://coinmarketcap.com/community/articles/69e4fad993a38e09a174f9a9/

- Circle launches USDC Bridge to enable native cross-chain stablecoin transfers across 17 blockchains, https://cointelegraph.com/news/circle-launches-usdc-bridge-native-cross-chain-transfers

- X’s new Cashtags feature generated roughly \$1 billion in trading volume within its first two days, https://cointelegraph.com/news/x-cashtags-feature-drives-1-billion-trading-volume-first-two-days

- France backs euro-pegged stablecoin initiative under MiCA to strengthen Europe’s position against dollar-based tokens, https://cointelegraph.com/news/french-finance-minister-euro-pegged-stablecoins

- Paxos Labs raises \$12M to build compliant DeFi infrastructure layer for fintechs and stablecoin issuers, https://fortune.com/2026/04/14/paxos-paxos-labs-fundraise-blockchain-capital/

- Totalis receives \$500K investment from Y Combinator to build structured derivatives layer for prediction markets, https://x.com/totalistrading/status/2043812703408664865

- Brix raises \$5.5M to tokenize emerging market yield products, with first Turkish lira fund-backed asset launching on MegaETH, https://www.theblock.co/post/397546/brix-raises-5-5m-to-tokenize-emerging-market-assets-megaeth

共有

内容

関連記事

Gate Ventures週間暗号資産レポート(2025年8月18日)

Gate Ventures 週間暗号資産レポート(2025年9月22日)

Gate Ventures週間暗号資産レポート(2025年8月25日)

Gate Ventures週間暗号資産レポート(2025年9月15日)

徹底調査:FRBによる量的引き締めの終了時期と、その決定が暗号資産市場に与える影響について