CICC: 米国の流動性ショック、QEの再開、および主権系資産運用ファンド

Basis Tradingとは何ですか?

ベーシス取引は、米国債の現物市場、先物市場、買い戻し市場にまたがり、スポット市場と先物市場の価格差を利用して裁定取引を行います。米国債先物は通常、現物市場に対してプレミアムがかかり、先物契約の満期日が近づくにつれてプレミアムが減少するため、投資家は米国債のスポット(価格が低い)と米国債先物(価格が高い)をロングし、先物の受渡を待つことができます。ロングスポットポジションの資金は、レポ市場で借り換えることができ(レポ市場で国債を効果的に現金化)、先物が引き渡されるまでレポを継続的にロールオーバーすることができます。取引手数料を考慮しない場合、投資家にとってのベーシス取引のコストは、主にレポ市場での借入コスト(SOFRレートなど)であり、リターンはスポット(ベーシス)に対する先物のプレミアム部分です。ベーシスがレポ市場で財務省のスポット購入と借り換えのコストを超える場合、取引は利益を生むようになります。ベーシス自体は大きくなく、先物取引にはレバレッジがかかるため、国債の現物取引にもレバレッジが必要であり、レポ担保のヘアカットの影響を受けます。投資家は、主に証拠金の支払いとレポ金利のために流動性資金を提供する必要があります。

チャート1:米国債先物の現物プレミアム。

出典:OFR、CICCリサーチ部門。2016年から2020年までのすべての5年契約の平均に基づくデータ。

チャート2: ヘッジファンドリポ純借入と米国債スポット保有量が同期

出所:Haver、CICC研究部。

チャート3: ヘッジファンドベーシス取引の説明

ソース:OFR、CICCリサーチ部門。

ベーシス取引の主なリスクは、レポの延滞、先物の証拠金要件、そして高レバレッジから生じます。

最初に、リポロールオーバーリスク。ベーシス取引は通常、過夜リポを選択することで借入コストを最小限に抑えることを目指しています。これには継続的なリポロールオーバーが必要であり、金利を確定させることができません。リポ市場の流動性が不十分であり、リポールコストが急増すると、ベーシス取引のコストが上昇し、損失につながる可能性があります。

2つ目は、証拠金リスクです。ベーシス取引では、一定水準の先物証拠金を維持する必要があります。通常、米国債先物と現物は同じ方向に動くため、現物建てポジションを持つことで、短い先物ポジションをヘッジすることができます。しかし、米国債市場のボラティリティが増加し、価格が乖離した場合(つまり、先物価格と現物価格が異なる方向に動いた場合)、先物の損失が現物市場の利益を上回る可能性があり、投資家を証拠金コールや強制清算に追い込むことがあります。これには現物の売却が含まれる場合もあります。

第三に、レバレッジリスク。ベーストレーディングはしばしば高レバレッジを伴うため、先に述べた2つのリスクはレバレッジによって増幅される可能性があります。

アンワインディングベーストレードのリスクはどの程度ですか?

ヘッジファンドのベーシス取引の巻き戻しは、2020年3月の米国債市場危機の大きなきっかけとなった可能性があります。図表4に示したように、今回の危機の間、米国債市場は供給過剰に直面しました。供給面では、2019年8月に米国議会が債務上限を2年間停止し、米国債の債務残高は2019年第2四半期の22兆ドルから2020年第1四半期には23兆2000億ドルに増加しました。需要面では、米連邦準備制度理事会(FRB)は2019年8月にバランスシートの縮小を停止したが、まだ大幅な拡大には至っていない。パンデミックのショックで、米国債市場のボラティリティが強まり、ヘッジファンドベースの取引が損失を被り、米国債のスポット売りが引き金となりました。これらの要因は流動性を急速に枯渇させ、マーケットメーカーの機能能力を過度に拡大させ、連邦準備制度理事会(FRB)がプライマリーディーラーに無制限の流動性を提供することで市場を安定させるための複数の措置を実施するまで、米国債、社債、外国為替を含む複数の市場にリスクをもたらしました。この介入は、危機を沈静化させる上で極めて重要でした(図表5)。

チャート4: ヘッジファンドの基本取引の逆転は、2020年3月の米国財務省危機の要因の一つでした。

出典:BIS、CICCリサーチ部

チャート5:2020年3月の危機の後、連邦準備制度は市場を安定させるために複数の資金調達政策を導入しました

出典:ブルッキングス研究所、CICC研究部

現在のベーシス取引量はどのくらいですか?

2024年第3四半期時点で、米国債のヘッジファンドのロングポジションは合計2.06兆ドルに達しました。2024年第2四半期時点で、リポ市場における純借入額は約1兆ドルに相当しました(Chart 2を参照)、そして今年3月18日時点で、米国債先物のショートポジションは1.1兆ドルに達しました(Chart 6を参照)。これらの数字を組み合わせると、ベーシス取引の総額は1兆ドルから1.5兆ドルの間と推定されます。

チャート6:今年3月18日時点で、ヘッジファンドの米国債先物の空売りポジションは約1.1兆ドルでした

ソース:OFR、CICCリサーチ部門

現在の市場のいくつかの特徴は、基本取引の解除が米国債にリスクを引き起こす可能性を高めています

まず、市場のボラティリティが急速に増加しており、株式のVIX指数と債券のMOVE指数の両方が最近の高値に達しています(チャート7、チャート8を参照)。これは先物取引の証拠金要件の増加につながる可能性があり、ヘッジファンドのベース取引の解消を引き起こす可能性があります。

チャート7:MOVE指数が140に近づく

出典:OFR、CICC研究部

チャート8:VIX指数がパンデミック後に史上最高値に達する

出典:Haver、CICCリサーチ部

セカンド、米国債はまだ供給過剰の状況にあります。私たちが「米国財務省四半期報告書:第2の流動性転換点「債務上限が純発行を制限している」ものの、需要は依然として弱い状態が続いており、特に海外需要は昨年末以降減少し始めています(チャート9を参照)。一方で、米国債の潜在的な供給は増加しています。4月5日、米国上院は債務上限計画の新バージョンを可決し、次の10年間で基本赤字に5.8兆ドルを追加するという内容であり、昨年2月末に下院が可決したバージョンよりも積極的です(チャート10を参照)。予算調整法案の最終バージョンは5月か6月に可決されると予想されており、その時点で米国債の供給が大幅に増加する可能性があり、相当な流動性圧力を引き起こすことになるでしょう。そして、実際の流動性ショックはこれから先に起こる可能性があります(チャート11を参照)。

チャート9:昨年末以来、米国債への海外需要が弱まっています

出典:Haver、CICC研究部

チャート10:上院の新バージョンはさらに米国の財務省/GDP比率を増加させます

出典:CRFB、CBO、CICC研究部

チャート11: 債務上限問題が解決された後、TGAは再び上昇し、流動性を吸収するでしょう

出典:FRED、CICC研究部

第三に、エスカレートする貿易紛争とそれに伴う地政学的リスクは、米国から海外への資本流出が続く可能性があり、株式、債券、為替の「トリプルキル」を引き起こす可能性があります。過去2年間、米国の財政赤字と貿易赤字にもかかわらず、米ドルは主に米国株式市場の「AIナラティブ」に支えられ、継続的な海外投資を引き付けてきました(チャート12を参照)。しかし、今年の初め以来、DeepSeek事件が「AIナラティブ」を揺るがしました(「参照」)。マクロ市場の洞察2月のレポート:DeepSeekが米中資産の再評価を引き起こす「)、米国金融市場のリスク選好の後退を引き起こした取引紛争に続いています。米国株式への資金流入が債券市場に移行するか、リスク回避の中で流出する可能性があります。比較的安全な米国債市場もリスクに直面すれば、海外資本流出が加速し、株式、債券、為替の「トリプルキル」が発生します(「 を参照してください。トランプの「グレートリセット」:債務解決、仮想から実物への移行、そしてドルの減価“).

チャート12: ChatGPT誕生後も海外資金は米国株に流入し続けました

出典:Haver、CICCリサーチ部

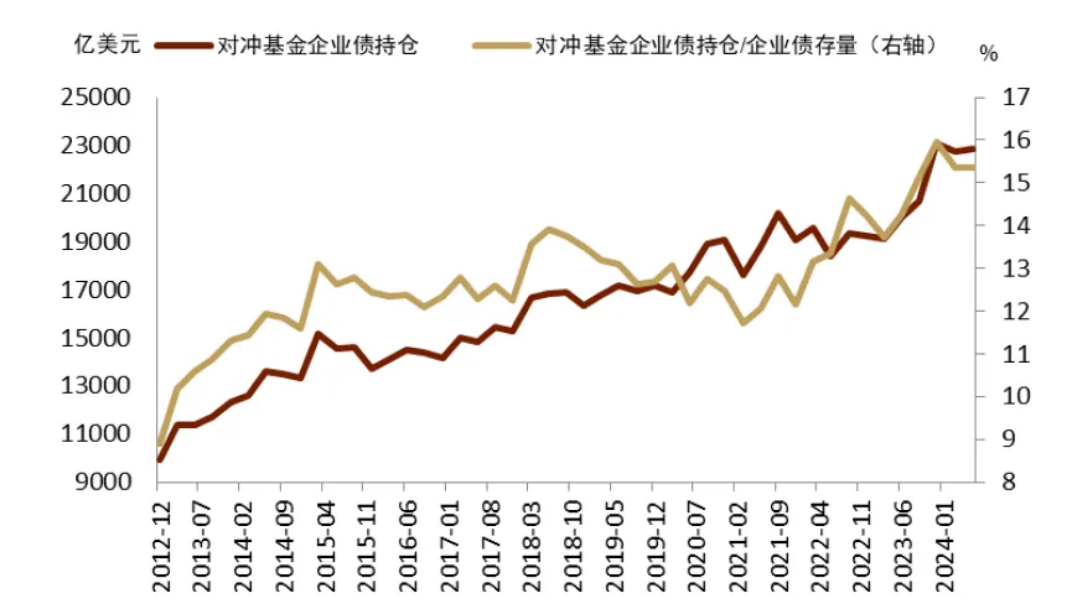

フォース、リスクの中心にあるヘッジファンドは、米国債の額面残高削減開始以来、相当額の米国債を購入しており(チャート13を参照)、他の資産にも大きなネットエクスポージャを持っており、複数の市場でリスクを分散させる能力を持っています。例えば、昨年末までに、ヘッジファンドは金利スワップで9.1兆ドル、株式で5.9兆ドル、外国為替で4.6兆ドルを保有しており(チャート14を参照)、米国企業債の15%を保有していました(チャート15を参照)。

チャート13: ヘッジファンドはバランスシート縮小以降、米国債を主要な純買い手としています

ソース:ヘイバー、CICC研究部

チャート14:ヘッジファンドは複数の市場で大きな露出を持っています

出典:OFR、CICC研究部

チャート15:ヘッジファンドが米国企業債の15%を保有

出典:Haver、CICC研究部門

最近、基準アービトラージリスクを測定する10年間のSOFRスプレッドが大幅に拡大し、流動性ショックリスクが増加していることを示しています(チャート16)。

貿易紛争によって引き起こされる持続的な高いボラティリティの下で、米国金融市場のシステムリスクの発生確率が高まっていると考えられます。5月から6月の米国債務上限問題の解決後の流動性ショックには注意が必要です。株式、債券、為替の「トリプルキル」のリスクがさらに高まり、市場のボラティリティを安定させるために連邦準備制度がQEを再開する可能性があり、米ドルはさらに下落する可能性があります。

チャート16:SOFRスプレッドは大幅に拡大し、流動性リスク確率を高めています

出典:ブルームバーグ、CICC研究部

また、金融資産を増やすためにQEを使用することは、市場の救済策として財富格差をさらに広げる可能性があることに値するということも述べておく価値があります。これは、トランプ政権の「仮想から実際に移行し、中間層を強化する」現在の政策方針に一致していない。トランプ政権は、連邦準備制度をバイパスして、米国資産(たとえば、新たに設立された米国主権基金を通じて)を購入し、その後の収益を再工業化プロジェクト(米国製造業およびインフラへの投資など)に使用する可能性があると考えています。

免責事項:

共有

関連記事

トップ10のビットコインマイニング会社

BTC保有者の分布

資産発行からBTCのスケーラビリティまで:進化と課題

スポットビットコインETF:起業家のための暗号投資へのゲートウェイ