Dana pendidikan anak, disiapkan di rekening orang tua? Menggunakan rekening remaja? | Membentuk aset sambil menghemat pajak | Informasi investasi dan media yang berguna tentang uang dari Manekuri Monex Securities

NISA baru (sistem investasi kecil tanpa pajak) yang dimulai dari tahun 2024 ditujukan untuk orang yang berusia 18 tahun ke atas yang tinggal di Jepang, dan tidak dapat digunakan oleh orang yang masih di bawah umur. Selain itu, Junior NISA akan dihentikan pada akhir tahun 2023, dan mulai tahun 2024 tidak ada investasi baru yang dapat dilakukan.

Dalam seminar dan acara lainnya, saya sering mendapatkan pertanyaan seperti, "Saya ingin menginvestasikan sebagian dari berbagai tunjangan dan uang tahun baru atas nama anak saya, tetapi di mana dan bagaimana saya harus memulainya?" Dalam hal ini, apa yang harus saya lakukan? Ada beberapa pilihan.

1. Berinvestasi melalui akun NISA orang tua dan menggunakan sebagian untuk biaya pendidikan

Yang pertama adalah, seiring dengan peningkatan batas investasi tahunan NISA menjadi 3,6 juta yen per orang, orang tua dapat meningkatkan jumlah investasi mereka di akun NISA mereka sendiri dan menggunakan sebagian dari jumlah tersebut untuk biaya pendidikan. Berikut adalah beberapa metode yang dapat digunakan.

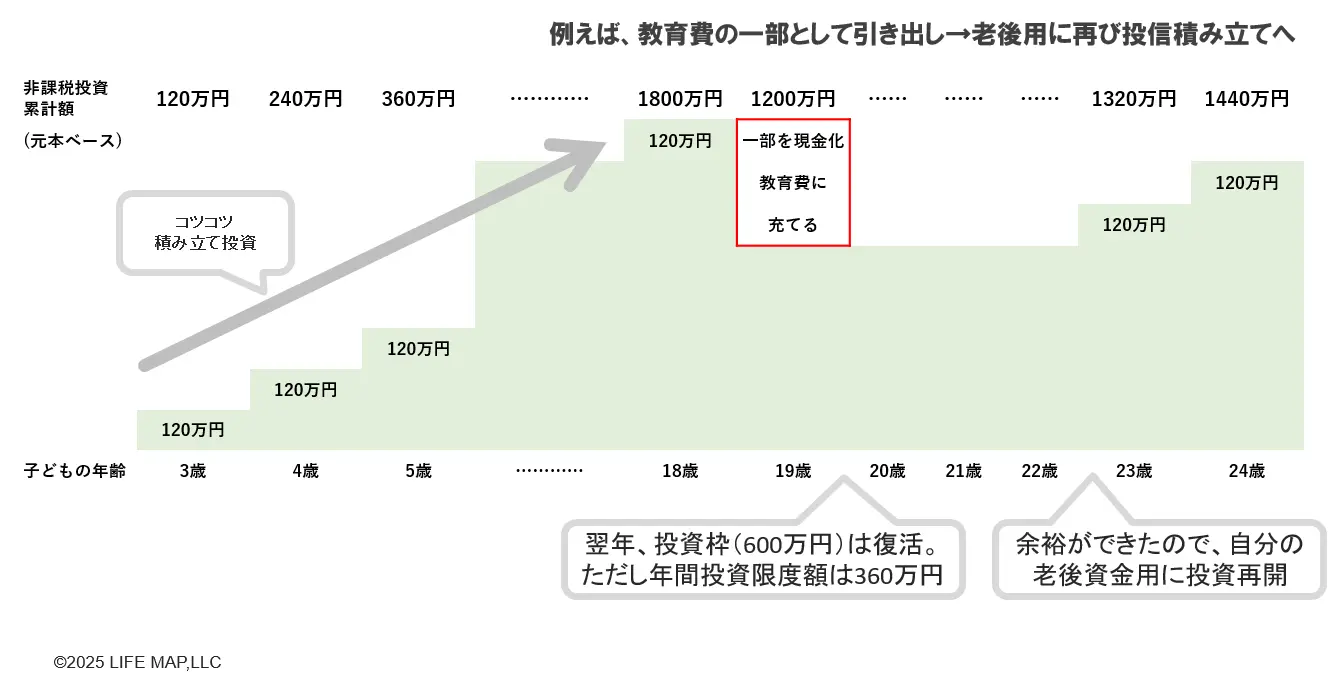

①Tidak membagi investasi berdasarkan tujuan

Ini adalah metode investasi berkala dengan menggunakan sebagian dari aset keuangan atau sebagian dari gaji tanpa membedakan dengan warna seperti "ini adalah biaya pendidikan". Ketika uang dibutuhkan, sebagian dapat dicairkan dan digunakan. Dan ketika ada kelonggaran, investasi berkala dapat dilanjutkan.

Mulai tahun 2024, bahkan jika total batas NISA terisi sebesar 18 juta yen, jika sebagian dari investasi dibatalkan, maka nilai tercatat akan pulih di tahun berikutnya. Selain itu, investasi yang dapat dilakukan di tahun berikutnya adalah dalam batas tahunan sebesar 3,6 juta yen.

【図表1】Contoh ketika berinvestasi tanpa membagi berdasarkan tujuan

Sumber: Dibuat oleh penulis

Melakukan investasi berkala tanpa memisahkan berdasarkan tujuan mungkin masuk akal, tetapi ada juga suara yang mengatakan bahwa mereka ragu untuk menggunakannya. Dalam hal ini, mungkin ada baiknya untuk mengambil metode ② atau ③ di bawah ini.

Memisahkan ke dalam ② akun (batas investasi menabung dan batas investasi pertumbuhan)

Misalnya, Anda dapat mengumpulkan dana pensiun Anda dengan memanfaatkan "kuota investasi bertahap", dan untuk dana pendidikan anak Anda, Anda dapat menggunakan "kuota investasi pertumbuhan" untuk melakukan investasi bertahap. Meskipun Anda mengumpulkan reksa dana yang sama, karena kuota investasi bertahap dan kuota investasi pertumbuhan merupakan akun terpisah, Anda dapat mengelolanya secara terpisah.

【図表2】Metode pengelolaan berdasarkan akun

Sumber: dibuat oleh penulis

③Memisahkan produk

Jika Anda memiliki beberapa anak, cara menyisihkan dana adalah dengan menginvestasikan produk yang berbeda, seperti putri sulung di reksa dana A dan putri kedua di reksa dana B.

【図表3】Metode pemisahan berdasarkan produk

Sumber: dibuat oleh penulis

Namun, karena rekening NISA akan digunakan untuk membeli reksa dana dan saham yang terdaftar, ini tidak cocok untuk dana yang akan digunakan dalam beberapa tahun ke depan. Namun, jika anak Anda masih kecil dan Anda berencana untuk melakukan investasi jangka panjang dengan perspektif 10 tahun atau 15 tahun ke depan, ini bisa menjadi pilihan. Meskipun demikian, dalam hal ini, kita juga perlu mempertimbangkan kombinasi dengan tabungan atau asuransi.

2.Jika berinvestasi dengan rekening atas nama anak

Jika Anda berinvestasi dengan akun atas nama anak Anda, ada dua pilihan berikut.

①Jika Anda telah membuka rekening Junior NISA hingga tahun 2023, Anda dapat melanjutkan pengelolaannya.

Hingga tahun 2023, reksa dana dan saham yang diinvestasikan dalam akun Junior NISA dapat terus dikelola secara bebas pajak sampai menjadi dewasa. Jika tidak perlu segera digunakan, sebaiknya terus dikelola tanpa pajak.

Ketika anak Anda menjadi dewasa (pada tanggal 1 setiap bulan saat berusia 18 tahun), rekening NISA baru akan dibuka secara otomatis, tetapi produk yang telah dikelola di rekening Junior NISA tidak dapat dipindahkan. Anda akan memilih untuk memindahkannya ke rekening pajak dewasa (rekening tertentu), atau membeli produk baru dengan dana yang diperoleh dari penjualan di rekening NISA dewasa.

Jika Anda membutuhkan dana, Anda dapat menjual reksa dana atau saham yang terdaftar yang Anda miliki dalam akun Junior NISA dan menariknya tanpa pajak. Namun, dalam hal ini, Anda perlu menarik semua produk dan menutup akun tersebut. Anda tidak dapat menjual hanya sebagian dari produk keuangan dan menariknya, atau menerima dividen saham setiap kali.

Hal yang perlu diperhatikan adalah bahwa Junior NISA tidak termasuk dalam pengecualian pajak selama 5 tahun saat keluar negeri, berbeda dengan NISA untuk orang dewasa. Oleh karena itu, jika seseorang menjadi bukan penduduk karena belajar di luar negeri atau perpindahan orang tua, produk yang dimiliki dalam akun Junior NISA akan dicairkan ke akun umum (akun kena pajak) (*) .

Jika menjadi non-residen karena belajar di luar negeri, pertimbangkan untuk menutup akun Junior NISA dan menarik dananya sebagai salah satu opsi.

(※Jika Anda membuka akun tertentu, Anda juga dapat memasukkannya ke dalam akun tertentu saat kembali dengan melakukan prosedur tertentu)

②Bagian yang akan diinvestasikan ke depannya adalah dengan membuka dan memanfaatkan rekening remaja (rekening kena pajak).

Anda dapat membuka rekening atas nama anak Anda di lembaga keuangan, dan mengelola berbagai tunjangan serta uang yang diterima sebagai angpao atau hadiah. Dalam hal ini, Anda akan menggunakan rekening yang dikenakan pajak, dan keuntungan akan dikenakan pajak.

Saya melakukan wawancara dengan para investor individu, dan orang tua berusaha keras untuk mengetahui apa yang akan dibeli di akun anak-anak mereka. Ada orang yang melakukan penanaman modal indeks secara efisien, dan ada juga yang memiliki reksa dana yang mengutamakan dialog dengan penerima manfaat (pemegang reksa dana). Dalam kasus yang terakhir, tampaknya ada tujuan untuk menghubungkan kesadaran dan pengalaman anak-anak dengan memiliki sebagian reksa dana dari perusahaan manajemen yang mengadakan seminar atau acara yang dapat diikuti anak-anak.

Misalnya, A-san menginvestasikan dana indeks untuk saham negara maju, saham negara berkembang, dan saham Jepang di rekening anaknya (rekening remaja) dengan proporsi 6:3:1. Ada juga dana indeks yang berinvestasi dalam saham global dengan satu produk, tetapi A-san menjelaskan alasan memilih tiga dana indeks dengan mengatakan, "Saya pikir ini adalah cara yang baik untuk menunjukkan bahwa pergerakan nilai berbeda untuk setiap kelas aset ketika anak-anak sudah bisa memahaminya."

B sedang mengumpulkan dana indeks saham global di akun anaknya yang masih di bawah umur (80% dari total), tetapi juga menggabungkan dengan dana aktif yang berinvestasi sebagian di saham Jepang dan Amerika. "Saya ingin mereka menyadari bahwa reksa dana itu ditujukan untuk saham perusahaan individu, dan uang mereka (melalui reksa dana) diinvestasikan ke perusahaan-perusahaan tersebut, sehingga uang dan masyarakat berputar, itu sebabnya saya juga memasukkan sedikit dana aktif," demikian alasannya.

Dalam akun remaja, ada juga arti untuk meningkatkan dalam jangka panjang, tetapi ketika melihat kasus-kasus ini, ada juga perspektif tentang bagaimana Anda ingin anak Anda merasa dan apa yang ingin Anda ajarkan kepada mereka, dan saya merasa tidak ada jawaban yang benar tunggal.

Lihat Asli

Halaman ini mungkin berisi konten pihak ketiga, yang disediakan untuk tujuan informasi saja (bukan pernyataan/jaminan) dan tidak boleh dianggap sebagai dukungan terhadap pandangannya oleh Gate, atau sebagai nasihat keuangan atau profesional. Lihat Penafian untuk detailnya.

Dana pendidikan anak, disiapkan di rekening orang tua? Menggunakan rekening remaja? | Membentuk aset sambil menghemat pajak | Informasi investasi dan media yang berguna tentang uang dari Manekuri Monex Securities

NISA baru (sistem investasi kecil tanpa pajak) yang dimulai dari tahun 2024 ditujukan untuk orang yang berusia 18 tahun ke atas yang tinggal di Jepang, dan tidak dapat digunakan oleh orang yang masih di bawah umur. Selain itu, Junior NISA akan dihentikan pada akhir tahun 2023, dan mulai tahun 2024 tidak ada investasi baru yang dapat dilakukan.

Dalam seminar dan acara lainnya, saya sering mendapatkan pertanyaan seperti, "Saya ingin menginvestasikan sebagian dari berbagai tunjangan dan uang tahun baru atas nama anak saya, tetapi di mana dan bagaimana saya harus memulainya?" Dalam hal ini, apa yang harus saya lakukan? Ada beberapa pilihan.

1. Berinvestasi melalui akun NISA orang tua dan menggunakan sebagian untuk biaya pendidikan

Yang pertama adalah, seiring dengan peningkatan batas investasi tahunan NISA menjadi 3,6 juta yen per orang, orang tua dapat meningkatkan jumlah investasi mereka di akun NISA mereka sendiri dan menggunakan sebagian dari jumlah tersebut untuk biaya pendidikan. Berikut adalah beberapa metode yang dapat digunakan.

①Tidak membagi investasi berdasarkan tujuan

Ini adalah metode investasi berkala dengan menggunakan sebagian dari aset keuangan atau sebagian dari gaji tanpa membedakan dengan warna seperti "ini adalah biaya pendidikan". Ketika uang dibutuhkan, sebagian dapat dicairkan dan digunakan. Dan ketika ada kelonggaran, investasi berkala dapat dilanjutkan.

Mulai tahun 2024, bahkan jika total batas NISA terisi sebesar 18 juta yen, jika sebagian dari investasi dibatalkan, maka nilai tercatat akan pulih di tahun berikutnya. Selain itu, investasi yang dapat dilakukan di tahun berikutnya adalah dalam batas tahunan sebesar 3,6 juta yen.

【図表1】Contoh ketika berinvestasi tanpa membagi berdasarkan tujuan Sumber: Dibuat oleh penulis

Melakukan investasi berkala tanpa memisahkan berdasarkan tujuan mungkin masuk akal, tetapi ada juga suara yang mengatakan bahwa mereka ragu untuk menggunakannya. Dalam hal ini, mungkin ada baiknya untuk mengambil metode ② atau ③ di bawah ini.

Sumber: Dibuat oleh penulis

Melakukan investasi berkala tanpa memisahkan berdasarkan tujuan mungkin masuk akal, tetapi ada juga suara yang mengatakan bahwa mereka ragu untuk menggunakannya. Dalam hal ini, mungkin ada baiknya untuk mengambil metode ② atau ③ di bawah ini.

Memisahkan ke dalam ② akun (batas investasi menabung dan batas investasi pertumbuhan)

Misalnya, Anda dapat mengumpulkan dana pensiun Anda dengan memanfaatkan "kuota investasi bertahap", dan untuk dana pendidikan anak Anda, Anda dapat menggunakan "kuota investasi pertumbuhan" untuk melakukan investasi bertahap. Meskipun Anda mengumpulkan reksa dana yang sama, karena kuota investasi bertahap dan kuota investasi pertumbuhan merupakan akun terpisah, Anda dapat mengelolanya secara terpisah.

【図表2】Metode pengelolaan berdasarkan akun Sumber: dibuat oleh penulis

Sumber: dibuat oleh penulis

③Memisahkan produk

Jika Anda memiliki beberapa anak, cara menyisihkan dana adalah dengan menginvestasikan produk yang berbeda, seperti putri sulung di reksa dana A dan putri kedua di reksa dana B.

【図表3】Metode pemisahan berdasarkan produk Sumber: dibuat oleh penulis

Namun, karena rekening NISA akan digunakan untuk membeli reksa dana dan saham yang terdaftar, ini tidak cocok untuk dana yang akan digunakan dalam beberapa tahun ke depan. Namun, jika anak Anda masih kecil dan Anda berencana untuk melakukan investasi jangka panjang dengan perspektif 10 tahun atau 15 tahun ke depan, ini bisa menjadi pilihan. Meskipun demikian, dalam hal ini, kita juga perlu mempertimbangkan kombinasi dengan tabungan atau asuransi.

Sumber: dibuat oleh penulis

Namun, karena rekening NISA akan digunakan untuk membeli reksa dana dan saham yang terdaftar, ini tidak cocok untuk dana yang akan digunakan dalam beberapa tahun ke depan. Namun, jika anak Anda masih kecil dan Anda berencana untuk melakukan investasi jangka panjang dengan perspektif 10 tahun atau 15 tahun ke depan, ini bisa menjadi pilihan. Meskipun demikian, dalam hal ini, kita juga perlu mempertimbangkan kombinasi dengan tabungan atau asuransi.

2.Jika berinvestasi dengan rekening atas nama anak

Jika Anda berinvestasi dengan akun atas nama anak Anda, ada dua pilihan berikut.

①Jika Anda telah membuka rekening Junior NISA hingga tahun 2023, Anda dapat melanjutkan pengelolaannya.

Hingga tahun 2023, reksa dana dan saham yang diinvestasikan dalam akun Junior NISA dapat terus dikelola secara bebas pajak sampai menjadi dewasa. Jika tidak perlu segera digunakan, sebaiknya terus dikelola tanpa pajak.

Ketika anak Anda menjadi dewasa (pada tanggal 1 setiap bulan saat berusia 18 tahun), rekening NISA baru akan dibuka secara otomatis, tetapi produk yang telah dikelola di rekening Junior NISA tidak dapat dipindahkan. Anda akan memilih untuk memindahkannya ke rekening pajak dewasa (rekening tertentu), atau membeli produk baru dengan dana yang diperoleh dari penjualan di rekening NISA dewasa.

Jika Anda membutuhkan dana, Anda dapat menjual reksa dana atau saham yang terdaftar yang Anda miliki dalam akun Junior NISA dan menariknya tanpa pajak. Namun, dalam hal ini, Anda perlu menarik semua produk dan menutup akun tersebut. Anda tidak dapat menjual hanya sebagian dari produk keuangan dan menariknya, atau menerima dividen saham setiap kali.

Hal yang perlu diperhatikan adalah bahwa Junior NISA tidak termasuk dalam pengecualian pajak selama 5 tahun saat keluar negeri, berbeda dengan NISA untuk orang dewasa. Oleh karena itu, jika seseorang menjadi bukan penduduk karena belajar di luar negeri atau perpindahan orang tua, produk yang dimiliki dalam akun Junior NISA akan dicairkan ke akun umum (akun kena pajak) (*) .

Jika menjadi non-residen karena belajar di luar negeri, pertimbangkan untuk menutup akun Junior NISA dan menarik dananya sebagai salah satu opsi.

(※Jika Anda membuka akun tertentu, Anda juga dapat memasukkannya ke dalam akun tertentu saat kembali dengan melakukan prosedur tertentu)

②Bagian yang akan diinvestasikan ke depannya adalah dengan membuka dan memanfaatkan rekening remaja (rekening kena pajak).

Anda dapat membuka rekening atas nama anak Anda di lembaga keuangan, dan mengelola berbagai tunjangan serta uang yang diterima sebagai angpao atau hadiah. Dalam hal ini, Anda akan menggunakan rekening yang dikenakan pajak, dan keuntungan akan dikenakan pajak.

Saya melakukan wawancara dengan para investor individu, dan orang tua berusaha keras untuk mengetahui apa yang akan dibeli di akun anak-anak mereka. Ada orang yang melakukan penanaman modal indeks secara efisien, dan ada juga yang memiliki reksa dana yang mengutamakan dialog dengan penerima manfaat (pemegang reksa dana). Dalam kasus yang terakhir, tampaknya ada tujuan untuk menghubungkan kesadaran dan pengalaman anak-anak dengan memiliki sebagian reksa dana dari perusahaan manajemen yang mengadakan seminar atau acara yang dapat diikuti anak-anak.

Misalnya, A-san menginvestasikan dana indeks untuk saham negara maju, saham negara berkembang, dan saham Jepang di rekening anaknya (rekening remaja) dengan proporsi 6:3:1. Ada juga dana indeks yang berinvestasi dalam saham global dengan satu produk, tetapi A-san menjelaskan alasan memilih tiga dana indeks dengan mengatakan, "Saya pikir ini adalah cara yang baik untuk menunjukkan bahwa pergerakan nilai berbeda untuk setiap kelas aset ketika anak-anak sudah bisa memahaminya."

B sedang mengumpulkan dana indeks saham global di akun anaknya yang masih di bawah umur (80% dari total), tetapi juga menggabungkan dengan dana aktif yang berinvestasi sebagian di saham Jepang dan Amerika. "Saya ingin mereka menyadari bahwa reksa dana itu ditujukan untuk saham perusahaan individu, dan uang mereka (melalui reksa dana) diinvestasikan ke perusahaan-perusahaan tersebut, sehingga uang dan masyarakat berputar, itu sebabnya saya juga memasukkan sedikit dana aktif," demikian alasannya.

Dalam akun remaja, ada juga arti untuk meningkatkan dalam jangka panjang, tetapi ketika melihat kasus-kasus ini, ada juga perspektif tentang bagaimana Anda ingin anak Anda merasa dan apa yang ingin Anda ajarkan kepada mereka, dan saya merasa tidak ada jawaban yang benar tunggal.