Crypto atau blockchain adalah jalur global tanpa izin, di mana setiap orang dapat menyimpan, mentransfer, membeli/menjual, meminjam/meminjamkan, serta memanfaatkan asetnya dengan bebas di seluruh dunia.

Anda memegang dana Anda sendiri (penyimpanan mandiri) dan berinteraksi dengan layanan atau aplikasi dengan tetap memegang dana Anda sepenuhnya.

Ini bertentangan dengan sistem keuangan tradisional, di mana bank (fisik/neobank) menjadi pihak yang mengelola dana Anda dan menyediakan layanan perbankan.

Sifat blockchain yang sangat fleksibel menjadikannya pilihan ideal bagi institusi yang ingin memindahkan modal, perusahaan yang ingin memperluas jalur pembayaran melalui Stablecoin, maupun investor ritel yang ingin mengoptimalkan aset mereka.

Kami akan membahas pergeseran dari DeFi ke Fintech dan Web2/Web3, peran AI, transformasi industri, serta peluang yang tercipta di dalamnya.

Kami akan membahas lebih lanjut ↓

Saya akan membagikan strategi playbook fintech dari Grab, salah satu pemain layanan transportasi online dan aplikasi serba bisa terbesar di Asia Tenggara.

Grab memulai dengan layanan transportasi online di Malaysia, bertujuan untuk menjadikan taksi lebih aman dan dapat diandalkan. Platform ini meraih popularitas di Malaysia dan kemudian berekspansi ke Filipina, Thailand, Singapura, dan Vietnam.

Grab tidak sekadar membangun aplikasi transportasi, melainkan sebuah platform kepercayaan di kawasan dengan infrastruktur terbatas dan sistem transportasi yang terfragmentasi.

Grab memperluas layanannya ke mobil pribadi, motor, pengantaran makanan, pengiriman paket, dan sistem pembayaran dalam aplikasi (dompet digital). Seluruh layanan menggunakan aplikasi, pengemudi, dan jalur pembayaran yang sama, membentuk ekosistem aplikasi serba bisa.

Grab menyadari bahwa dompet digital/jalur pembayaran (GrabPay) adalah infrastruktur yang menyatukan seluruh ekosistem (pengguna membayar perjalanan dan pengiriman, menyimpan dana dan transaksi dengan merchant, pengemudi dan penumpang menggunakan untuk menyimpan/membelanjakan, data keuangan dan perilaku transaksi tercatat).

Infrastruktur pembayaran ini menjadi fondasi bagi Grab untuk bermitra dengan startup pendanaan dan asuransi, menghadirkan produk finansial bagi pengemudi (pinjaman mikro, asuransi).

Saat ini GrabPay telah berkembang menjadi dompet elektronik regional utama dengan lebih banyak integrasi dan layanan keuangan (keuangan tertanam (embedded finance), pinjaman merchant, pinjaman pengemudi menggunakan penilaian kredit dalam aplikasi, kolaborasi dengan bank dan operator telekomunikasi untuk produk finansial).

Polanya dapat diamati sebagai berikut.

Ringkasan strategi Grab

- Membangun platform tepercaya dengan basis pengguna besar pada sisi permintaan dan penawaran (pengguna, pengemudi, merchant/vendor)

- Menautkan seluruh ekosistem dengan infrastruktur jalur pembayaran/dompet dan mengakuisisi data transaksi dan pengeluaran

- Mengembangkan produk keuangan tertanam berbasis data untuk basis pengguna

- Grab kini bertransformasi menjadi perusahaan fintech yang memperdalam layanan keuangannya: tabungan, investasi, asuransi, Beli Sekarang Bayar Nanti (BNPL), dan perbankan digital

Layanan transportasi online, pengantaran makanan menjadi Fintech

Crypto <-> Fintech

Kini kita mulai melihat strategi playbook ala Grab di proyek Web3 maupun perusahaan Web2, yaitu Crypto berubah menjadi Fintech dan Fintech makin mengadopsi fitur Crypto

Mengapa demikian?

Crypto TAM (pendapatan dari layanan/aplikasi) masih sangat kecil dibandingkan Fintech TAM, sehingga sangat logis untuk membawa value proposition crypto (DeFi, tokenisasi, Stablecoin, lending/borrowing, imbal hasil) ke segmen konsumen yang lebih luas.

Jalur tradisional masih menyimpan friksi dalam aktivitas investasi, menabung, dan akses layanan perbankan. Dalam banyak kasus, pengguna harus mempercayakan dana mereka kepada penyedia jasa. Crypto/blockchain menawarkan solusi ideal untuk hal tersebut.

2 Studi Kasus

1. EtherFi (Crypto ➔ Fintech)

@ ether_fi memulai sebagai penyedia restaking likuid saat @ eigenlayer restaking season pada 2023, menawarkan ETH restaked dan strategi vault DeFi komposabel yang mendistribusikan eETH, weETH, dan stable ke berbagai strategi DeFi untuk memaksimalkan return. Tim EtherFi fokus pada pertumbuhan likuiditas dan komposabilitas strategi.

Pada 2025, Etherfi mengumumkan pergeseran ke layanan mirip perbankan dan fitur fintech, menggabungkan DeFi dengan use case finansial harian—belanja, tabungan, pendapatan, menghubungkan crypto dan fiat, pembayaran tagihan, serta payroll.

Fitur yang mendorong adopsi massal adalah Visa Cash card (kartu tunai) yang memungkinkan pengguna membelanjakan crypto secara langsung atau menggunakan crypto sebagai agunan untuk meminjam stable dan berbelanja (tanpa menjual aset). Cashback sekitar 3%, insentif token, Apple Pay/Google Pay, dan sifat tanpa kustodian dari kartu ini menarik banyak pengguna dan volume ke platform (termasuk ke produk vault mereka), sehingga semakin banyak modal ditempatkan di vault EtherFi.

Etherfi memosisikan diri sebagai Neobank yang menghadirkan nilai DeFi bagi pengguna mainstream. Fitur ini menawarkan kemudahan bagi pengguna untuk meminjam stable secara seamless dan memperoleh bunga hingga ~10%+ atas stable mereka.

2. Stripe (Fintech ➔ Crypto)

@ stripe memulai dengan menyediakan infrastruktur pembayaran sederhana bagi developer dan bisnis online sejak 2010. Stripe menyediakan API yang bersih untuk merchant menerima pembayaran, mengelola langganan, mendeteksi fraud, melakukan payout, dan mengintegrasikan layanan keuangan (mengatasi berbagai kompleksitas untuk merchant).

Seiring waktu Stripe berkembang menjadi platform infrastruktur keuangan full stack, menawarkan API dan produk modular sehingga perusahaan dapat membangun, menanamkan, serta mengembangkan layanan keuangan tanpa harus menjadi bank.

- Stripe Connect: marketplace untuk membayar penjual pihak ketiga, pengemudi, kreator secara global, menangani verifikasi identitas (KYC) dan compliance yang kompleks secara otomatis

- Stripe Billing: sistem langganan otomatis backbone SaaS

- Stripe Treasury: keuangan tertanam (embedded finance) (menyimpan dana, layanan perbankan)

- Stripe Issuing: membuat dan mengelola kartu fisik maupun virtual secara instan

- Stripe Radar: deteksi fraud berbasis machine learning terintegrasi

Stripe secara bertahap menguji jalur crypto dan mengakuisisi pemain infrastruktur utama, mengakuisisi Bridge (infrastruktur pembayaran Stablecoin), Privy (infrastruktur wallet/onboarding crypto), lalu mengumumkan pengembangan blockchain L1 berfokus pada pembayaran (Tempo).

Stripe memosisikan diri sebagai lapisan fondasi untuk pembayaran global generasi berikutnya, mengintegrasikan fiat + Stablecoin + jalur onchain dalam satu platform developer—uang yang dapat diprogram, tanpa batas, kapan saja dan di mana saja.

Apa artinya semua ini?

Di luar kedua pemain tersebut, masih banyak pihak lain yang berupaya merebut pangsa pasar (baik dari Crypto ke Fintech maupun Fintech ke Crypto).

Pada dasarnya, DeFi & TradFi, jalur Web2 & Web3 tengah berkonvergensi, dan blockchain menjadi tulang punggung infrastruktur ekonomi dunia nyata.

DeFi TVL berpotensi tumbuh 10x dari $174 miliar menjadi $1,74 triliun dalam 5 tahun mendatang. Terdapat $140 triliun dalam wealth management, dan asumsi ~1% dialokasikan ke DeFi sangat realistis.

Stablecoin bisa menjadi lapisan utama di balik aplikasi dan platform konsumen (tanpa memperhatikan penerbit), sekaligus menawarkan imbal hasil bagi pengguna.

Pasar spot, perps, dan prediksi semakin mainstream karena value proposition perdagangan crypto, saham tokenisasi, komoditas on-chain, dan aset lain (event, politik, makro, Taylor Swift) sangat besar. Setiap perusahaan pasti ingin mengelola alur pengguna ini sendiri.

Karena konvergensi sektor, strategi dan penjualan enterprise yang menyasar ritel akan menjadi kebutuhan utama.

Proyek crypto harus bertransformasi menjadi startup. Sifat degen dikurangi, profesionalisme ditingkatkan, dan kepercayaan perlu dibangun.

Sebagai builder, Anda harus mampu menjual platform DeFi ke perusahaan, mengintegrasikan produk vault DeFi ke aplikasi fintech atau platform wealth management. Anda harus membangun tim penjualan enterprise, memahami proses penjualan, dan aspek risiko/kepatuhan serta keamanan akan menjadi kunci dalam pengambilan keputusan mereka.

Contoh awal sudah mulai terlihat, di mana tim crypto-native bergerak jauh melampaui CT:

- @ Polymarket memperoleh investasi dari induk NYSE (valuasi Polymarket $9 juta post-market), memperluas prediction market ke TradFi dan membuka jalan bagi seluruh industri prediction market

- @ flock_io bekerja sama dengan pemerintah, bank, institusi internasional, dan perusahaan publik untuk menghadirkan AI spesifik domain yang menjaga privasi. Tim Flock khusus menangani sektor tradisional dan pasar modal.

- @ pendle_fi berupaya mengajak TradFi/Wallstreet ke produk suku bunga on-chain—pool berbasis verifikasi identitas (KYC) dan berizin

- @ Mantle_Official meluncurkan UR Global Neobank “neobank berbasis blockchain pertama di dunia”. Akun multi-aset terpadu (IBAN Swiss), kartu debit Mastercard dengan SWIFT, SEPA, SIC, serta L1/L2 untuk kemudahan on-off ramp, penyimpanan mandiri, dan integrasi DeFi mendatang (imbal hasil saldo idle, produk DeFi native Mantle)

- @ useTria awalnya dimulai dengan BestPath, solver network berbasis AI yang mengoptimalkan rute swap di EVM, SVM, dan VM lain (Sentient, Talus, Polygon, Arbitrum Orbit terintegrasi). Tria kini menawarkan layanan Neobank/Fintech mulai dari kartu tunai (pengguna memperoleh imbal hasil dari aset dan dapat membelanjakan altcoin langsung)

- Exchange membangun keuangan tertanam di wallet on-chain, menjadi discovery layer untuk seluruh produk DeFi (dan segera TradFi) seperti OKX wallet, Binance Wallet, dan lainnya.

- Masih banyak lagi tim crypto yang meluncurkan crypto card.

@ CelsiusNetwork tampaknya mengambil arah yang tepat, menghadirkan imbal hasil native pada Bitcoin, ETH, dan Stablecoin, serta layanan seperti imbal hasil deposito, pinjaman beragunan, pembayaran, dan kartu debit. Visi yang benar, namun gagal karena eksekusi, manajemen risiko, dan transparansi yang kurang.

Bagaimana peran Web3 AI?

Secara sederhana, terdapat 3 aspek utama:

- Menyelesaikan tugas

- Memastikan kepercayaan terhadap AI yang menyelesaikan tugas

- Mendapatkan talenta untuk mengembangkan AI yang menyelesaikan tugas

Menyelesaikan tugas

Karena crypto mayoritas berfokus pada use case finansial, sistem AI yang meningkatkan DeFi, prediksi, dan pengalaman trading menjadi prioritas utama para builder Web3 AI.

Agen trading/co-pilot, strategi DeFi dinamis berbasis AI, agen DeFi personal seperti @ Cod3xOrg, @ Almanak__, @ gizatechxyz

Tim Prediction AI/ML yang memprediksi harga aset, hasil, cuaca, dan lainnya seperti @ sportstensor, @ SynthdataCo, @ sire_agent

Sistem AI dan ML dibangun di atas vertikal crypto yang sudah ada (terutama DeFi), meningkatkan aksesibilitas, menyederhanakan kompleksitas, memperbaiki imbal hasil, dan manajemen risiko.

Memastikan kepercayaan terhadap AI yang menyelesaikan tugas

Anda tidak bisa mempercayai AI begitu saja, sebagaimana Anda tidak bisa sepenuhnya mempercayai manusia, infrastruktur, maupun pihak di balik AI. Lalu, siapa yang dapat Anda percaya?

Diri Anda sendiri—verifikasi segala sesuatu.

Inilah pentingnya infrastruktur yang dapat diverifikasi.

Ethereum ERC-8004 berfungsi sebagai lapisan kepercayaan, yakni paspor bagi AI; Google’s AP2 dan Coinbase x402 berperan sebagai sistem pembayaran/jalur (Stablecoin dan jalur tradisional) yang memungkinkan agen bertransaksi satu sama lain maupun dengan layanan Web2 lainnya.

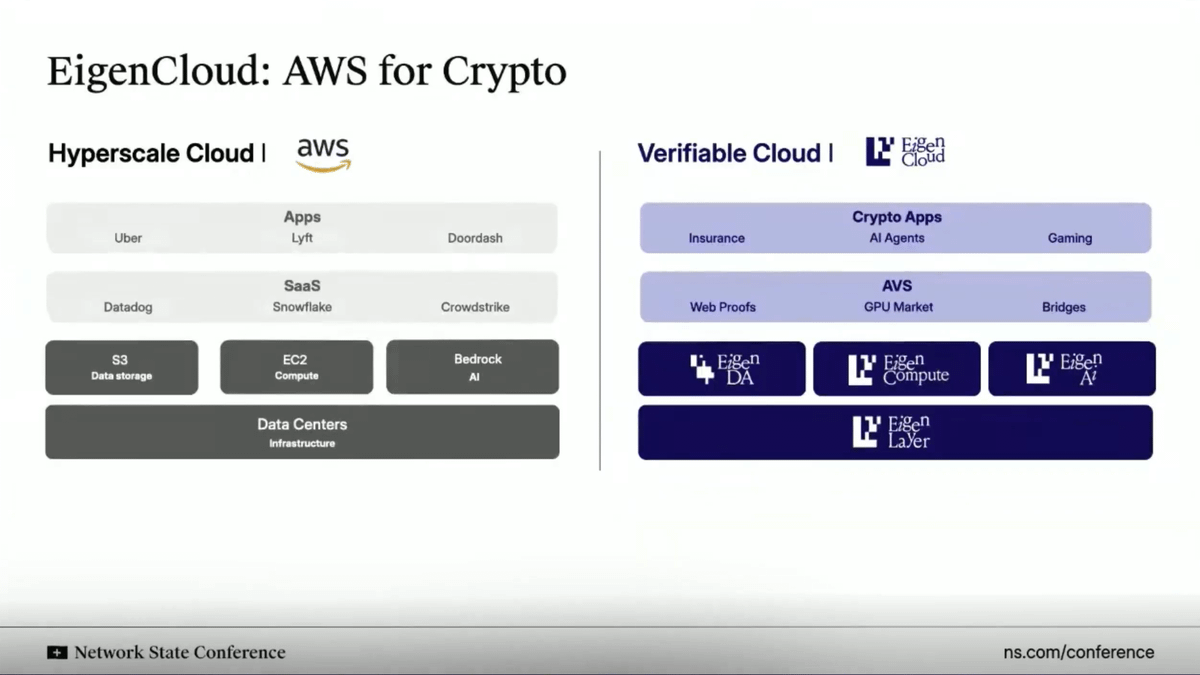

Layaknya AWS Cloud, @ eigenlayer menyediakan infrastruktur cloud yang dapat diverifikasi untuk semua kebutuhan. Alih-alih menjalankan di server terpusat, Eigen memungkinkan komputasi off-chain dengan verifikasi hasil/inferensi di on-chain.

Solusi EigenAI & EigenCompute sangat relevan untuk use case agen AI/aplikasi trading dan DeFi.

Eigen memiliki primitif deterministic inference, memastikan LLM menghasilkan output identik dari input yang sama pada eksekusi berulang—mengeliminasi “halusinasi” dan menjamin determinisme.

Seperti restaked ETH digunakan sebagai jaminan smart contract, EIGEN digunakan sebagai bukti/jaminan untuk agen/aplikasi AI. Siapa pun dapat menjalankan inferensi yang sama persis untuk memverifikasi hasil dan memastikan outputnya sesuai.

Semua ini memungkinkan (i) agen trading tetap terkendali (ii) mesin rekomendasi sosial media konsisten dan bebas manipulasi (iii) agen otonom mengelola dana dengan aman karena inferensinya dapat diaudit/diverifikasi (mengatasi tantangan halusinasi).

Mendapatkan talenta untuk mengembangkan AI yang menyelesaikan tugas

Engineer AI/ML (Artificial Intelligence/Machine Learning) adalah talenta yang paling dicari. Jika Anda sangat kompeten, Anda akan direkrut oleh laboratorium AI frontier terpusat. Jika Anda sangat luar biasa, Anda bisa membangun sendiri.

Atau Anda dapat bergabung dengan ekosistem AI Darwinian.

Ekosistem ini menawarkan insentif berbasis KPI untuk “miner”, “trainer” yang menjalankan model AI/ML demi menyelesaikan tugas spesifik. Jika output Anda memenuhi target, Anda akan mendapat insentif besar.

Bittensor dan @ flock_io adalah dua ekosistem AI Darwinian paling terkenal, di mana miner/trainer bisa memperoleh insentif tahunan 6–7 digit sesuai performa dan stake mereka.

Tujuan ekosistem AI Darwinian adalah menggunakan insentif untuk menarik talenta, membangun komunitas developer yang aktif berkontribusi pada tugas-tugas spesifik. Target akhirnya adalah pendapatan dari output melebihi biaya insentif (biaya untuk menarik talenta).

Kita sudah melihat dampaknya. Model prediksi subnet Bittensor mengungguli tolok ukur pasar. Flock menghadirkan AI spesifik domain yang menjaga privasi untuk institusi besar dan pemerintah seperti UNDP, Hong Kong, dan lainnya.

Merangkum keseluruhan

Crypto, fintech, dan AI sedang berkonvergensi membentuk sistem operasi keuangan baru.

Pusatnya adalah konvergensi infrastruktur.

- Jalur Crypto menjadi settlement layer internet yang dapat diprogram dan borderless.

- Fintech menghadirkan UX, kepatuhan, dan lapisan kepercayaan bagi adopsi mainstream.

- AI menjadi lapisan pengambilan keputusan dan otomasi yang mengoptimalkan likuiditas, personalisasi, dan pengalaman pengguna.

Stablecoin menjadi lapisan tak kasat mata yang menopang aplikasi konsumen, identitas on-chain serta komputasi terverifikasi menjadi fondasi kepercayaan di antara agen/aplikasi AI, institusi tradisional dan fintech mengintegrasikan DeFi (atau DeFi berizin) untuk membuka peluang imbal hasil baru, dan jutaan pengguna memperoleh kepemilikan langsung, transparansi, serta akses global ke modal dan kecerdasan.

Terima kasih telah membaca! Artikel ini adalah versi yang lebih ringkas (untuk pemikiran tanpa filter, silakan cek versi Substack).

Jika Anda ingin melihat proyek DeAI yang sedang saya nantikan, cek seri The After Hour di Substack saya.

Disclaimer: Dokumen ini hanya untuk tujuan informasi dan hiburan. Segala pandangan dalam dokumen ini bukan, dan tidak boleh dianggap sebagai, saran investasi atau rekomendasi. Penerima dokumen harus melakukan due diligence sendiri, sesuai kondisi keuangan, tujuan investasi, dan toleransi risiko masing-masing (yang tidak diperhitungkan dalam dokumen ini) sebelum berinvestasi. Dokumen ini tidak merupakan penawaran atau ajakan untuk membeli atau menjual aset apa pun yang disebutkan di dalamnya.

Disclaimer:

- Artikel ini merupakan reprint dari [Defi0xJeff]. Seluruh hak cipta milik penulis asli [Defi0xJeff]. Jika ada keberatan atas reprint ini, silakan hubungi tim Gate Learn untuk penanganan segera.

- Disclaimer Tanggung Jawab: Seluruh pendapat dan opini dalam artikel ini sepenuhnya milik penulis dan tidak merupakan saran investasi apa pun.

- Terjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, penyalinan, distribusi, atau plagiarisme terhadap artikel terjemahan dilarang.