Ikhtisar

Yield Basis adalah proyek inovatif di ruang DeFi, yang diinisiasi oleh Michael Egorov, pendiri Curve Finance. Proyek ini bertujuan untuk menawarkan mekanisme hasil yang baru bagi pemegang Bitcoin ter-tokenisasi (Tokenized BTC) dan Ethereum (ETH).

Tujuan inti dari itu adalah untuk meningkatkan hasil sambil memitigasi masalah Kerugian Sementara (IL) dalam penyediaan likuiditas.

Saat ini, Yield Basis telah berhasil mengumpulkan $5 juta dengan valuasi token $50 juta, mencerminkan kepercayaan pasar yang kuat dan potensi pertumbuhan yang menjanjikan.

Sumber:https://x.com/yieldbasis

Tentang Michael Egorov

Michael Egorov adalah salah satu pendiri teknis paling berpengaruh di ruang keuangan terdesentralisasi (DeFi). Dia memegang gelar PhD dalam Fisika dari Australian National University dan memiliki latar belakang yang solid dalam kriptografi, desain algoritma, dan rekayasa keuangan. Dia telah terlibat dalam beberapa proyek kripto dan telah mengumpulkan pengalaman yang luas dalam mengembangkan protokol on-chain.

Pada tahun 2020, Egorov mendirikan Curve Finance, platform pertukaran terdesentralisasi yang berfokus pada perdagangan stablecoin dan pertukaran dengan slippage rendah. Model produk konstan unik Curve yang dioptimalkan untuk stablecoin tidak hanya memberikan pengalaman perdagangan yang efisien, tetapi juga memberikan dukungan likuiditas yang penting bagi banyak protokol DeFi lainnya.

Sumber: https://x.com/newmichwill

Latar Belakang dan Filsafat Inti

Sebagai salah satu protokol kunci dalam keuangan terdesentralisasi (DeFi), Curve telah memperkenalkan metode perdagangan yang sangat efisien dan rendah slippage untuk kolam likuiditas melalui model AMM (Automated Market Maker) uniknya. Dengan memanfaatkan keahliannya dalam mekanika kolam likuiditas dan desain AMM, Michael Egorov meluncurkan Yield Basis untuk mengatasi tantangan-tantangan yang muncul dalam lanskap DeFi.

Filosofi inti dari Yield Basis adalah memberikan pengembalian yang lebih efisien melalui strategi manajemen hasil aset inovatif sambil secara efektif meminimalkan risiko. Proyek ini berfokus pada penggunaan algoritma canggih untuk mengoptimalkan generasi hasil dan menggabungkan mekanisme kontrol risiko transparan untuk memastikan distribusi pengembalian yang adil dan fleksibel.

Yield Basis lahir dari permintaan pasar kunci: menyediakan hasil yang berkelanjutan dan menarik untuk aset utama seperti BTC dan ETH di dalam DeFi, sambil mengurangi risiko yang dihadapi oleh penyedia likuiditas. Meskipun model AMM tradisional telah mengembangkan adopsi DeFi secara signifikan, kerugian sementara (IL) tetap menjadi isu yang persisten, terutama dalam kolam aset dengan volatilitas harga tinggi. Mengambil inspirasi dari pengalamannya yang sukses dengan Curve, Egorov bertujuan untuk mendefinisikan ulang desain AMM melalui Yield Basis, menawarkan kepada pengguna peluang hasil yang lebih efisien dan stabil.

Menurut informasi publik, Yield Basis mengumpulkan $5 juta pada valuasi token $50 juta pada awal 2025. Minat investor melebihi ekspektasi lebih dari 15 kali lipat, menyoroti antisipasi pasar yang kuat untuk proyek tersebut. Proyek tersebut menerbitkan token bernama "YB", dengan total pasokan sebanyak 1 miliar. Dari jumlah tersebut, 10% (100 juta YB) terjual dalam putaran pendanaan ini di bawah rencana vesting yang mencakup periode kuncian 6 bulan diikuti oleh pelepasan linear 2 tahun. Alokasi token termasuk:

- 30% untuk insentif komunitas (didistribusikan melalui pertambangan likuiditas),

- 25% untuk tim,

- 15% disediakan untuk pengembangan,

- 10% dialokasikan untuk lisensi teknologi Curve, dan

- 10% ditunjuk untuk kemitraan ekosistem.

Sumber: https://www.draxlr.com/tools/pie-chart-generator/

Sumber: https://www.rootdata.com/Projects/detail/Yield%20Basis?k=MTYyMDE%3D

Tujuan Proyek

Yield Basis menjelaskan baik ambisi jangka pendek maupun jangka panjang:

Tujuan Jangka Pendek:

Untuk menyediakan solusi market-making berisiko rendah namun berimbal hasil tinggi bagi pemegang BTC dan ETH yang ditokenisasi. Dengan mengurangi kerugian tidak permanen dan meningkatkan pendapatan biaya perdagangan, proyek ini bertujuan untuk menarik baik peserta ritel maupun institusi untuk menyediakan likuiditas di DeFi.

Tujuan jangka panjang:

Untuk membangun kolam likuiditas on-chain terdalam untuk BTC yang diterbitkan token, mampu bersaing dengan platform perdagangan keuangan terpusat (CeFi). Pada saat yang sama, tujuannya adalah mendukung strategi perdagangan kuantitatif kompleks dengan memastikan kedalaman pasar yang memadai.

Selain itu, Yield Basis berupaya meningkatkan tingkat pinjaman untuk BTC dalam protokol pinjaman DeFi (misalnya, Aave) melalui strategi hasil gabungan. Saat ini, tingkat pinjaman Aave untuk WBTC hanya 0,02%, menunjukkan ruang yang signifikan untuk perbaikan.

Fitur Utama

Perlindungan Kerugian Sementara

Dalam DeFi, penyedia likuiditas (LP) sering mengalami kerugian sementara akibat fluktuasi harga aset, yang mengakibatkan hasil yang lebih rendah dari yang diharapkan. Yield Basis mengklaim dapat secara signifikan mengurangi atau bahkan menghilangkan kerugian sementara melalui mekanisme uniknya, tanpa mengandalkan opsi kompleks atau strategi lindung nilai berbasis token, sehingga menawarkan hasil yang lebih dapat diandalkan.

Potensi Hasil Tinggi

Proyek ini mengklaim dapat menawarkan hingga 20% tingkat hasil tahunan (APR) bagi pemegang BTC dan ETH yang telah ditokenisasi. Potensi hasil tinggi ini adalah salah satu faktor kunci yang menarik minat dari pengguna dan investor.

Kolam Likuiditas dan Tokenomika

Saat ini dalam tahap "uji coba di produksi", Yield Basis berencana meluncurkan fungsionalitas kolam likuiditas penuh, meskipun tanggal rilis yang tepat belum diumumkan.

Proyek ini telah menerbitkan 1 miliar token YB, dengan 10% (100 juta token) dijual ke investor sesuai jadwal vesting (kunci selama 6 bulan, diikuti oleh pelepasan linear selama 2 tahun). Distribusi sisanya adalah sebagai berikut:

- 30% untuk insentif komunitas

- 25% untuk tim

- 15% untuk pengembangan

- 10% untuk lisensi teknologi Curve

- 10% untuk kemitraan strategis

Sumber: https://trustmachines.co/learn/bitcoin-lending-btc-interest-rewards/

Sumber Pendapatan BTC

Sumber Pendapatan Saat Ini

Meskipun ada berbagai strategi imbal hasil penggabungan dan pengulangan di pasar, sumber-sumber fundamental imbal hasil Bitcoin dapat dikategorikan menjadi lima jenis: perdagangan kuantitatif, penyediaan likuiditas DEX, pemberian pinjaman, staking, dan kolateralisasi.

Perdagangan kuantitatif adalah permainan nol-sum yang bergantung pada strategi yang efisien dan likuiditas yang dalam; Penyediaan likuiditas DEX terhambat oleh kerugian sementara, dengan hanya sekitar 3% dari WBTC saat ini aktif di bursa terdesentralisasi; pinjaman biasanya menggunakan BTC sebagai jaminan, dengan tingkat pengembalian tahunan yang relatif rendah; staking seringkali memberikan imbalan berbasis token, menimbulkan risiko keberlanjutan bagi ekosistem; dan kolateralisasi melibatkan mendapatkan token imbalan melalui platform DeFi, dengan risiko terkait kualitas platform.

Berdasarkan model hasil dasar ini, platform seperti Pendle lebih mengembangkan struktur hasil yang lebih kompleks lintas-rantai melalui mekanisme LST dan tokenisasi hasil.

Sumber: https://x.com/ruiixyz/status/1904637841608409095

Yield Basis (YB) — Sebuah Platform Baru untuk Hasil Bitcoin

Yield Basis (YB) memperkenalkan mekanisme inovatif yang mengurangi kerugian sementara dan mendorong penyediaan likuiditas Bitcoin, menawarkan solusi hasil yang berkelanjutan bagi pemegang BTC. Berbeda dengan platform penghargaan altcoin yang ada, hasil YB dinyatakan dalam Bitcoin sebenarnya dan didukung oleh strategi manajemen risiko yang lebih kuat.

Model imbal hasil YB memanfaatkan mekanisme peminjaman dan pengungkitan ulang untuk memungkinkan kolam likuiditas BTC menghasilkan pengembalian yang stabil, dengan tingkat persentase tahunan rata-rata (APR) hingga 20%, dan potensialnya bisa mencapai 60% di pasar bullish. Selain itu, YB mendukung integrasi dengan LSTs, memberikan paparan yang lebih efisien terhadap hasil BTC dalam ekosistem DeFi.

Sumber: https://x.com/ruiixyz/status/1904637841608409095

Arsitektur Teknis

Arsitektur teknis Yield Basis dibangun di atas protokol optimisasi hasil yang baru yang memanfaatkan kontrak pintar otomatis, perdagangan algoritmik, dan strategi manajemen likuiditas untuk memaksimalkan pengembalian aset bagi pengguna. Berbeda dengan protokol DeFi tradisional, Yield Basis fokus tidak hanya pada penyediaan likuiditas aset tetapi juga pada mengoptimalkan jalur hasil di bawah kondisi pasar dinamis.

1. Agregasi Hasil dan Reinvestasi:

Yield Basis menggabungkan berbagai sumber yield dari Gate.com (misalnya, staking, peminjaman, kolam likuiditas) dan secara cerdas menginvestasikan kembali pendapatan berdasarkan kondisi pasar untuk memaksimalkan pengembalian aset. Sistem secara otomatis menyesuaikan alokasi aset untuk memastikan dana pengguna selalu menghasilkan pengembalian optimal di berbagai protokol DeFi.

2. Mekanisme Pengendalian Risiko:

Untuk memastikan keamanan modal, Yield Basis telah merancang mekanisme pengendalian risiko yang unik. Dengan memantau dan menganalisis volatilitas pasar dan risiko asset pool secara real-time, sistem dapat secara otomatis menyesuaikan strategi investasi untuk meminimalkan paparan aset pengguna terhadap risiko berlebih.

3. Skalabilitas dan Dukungan Multi-Chain:

Yield Basis tidak terbatas pada Ethereum atau blockchain tunggal manapun. Rencananya mendukung berbagai jaringan blockchain, termasuk namun tidak terbatas pada Ethereum, Polygon, Arbitrum, dan Optimism. Ini memungkinkan pengguna untuk mengelola yield di berbagai rantai tanpa perlu khawatir tentang kompatibilitas lintas rantai.

Keunggulan Unik

1. Efisiensi Modal Ditingkatkan:

Melalui agregasi yield dan reinvestasi di sejumlah kolam aset, Yield Basis secara signifikan meningkatkan pemanfaatan modal, memungkinkan dana untuk sepenuhnya dimanfaatkan di berbagai protokol DeFi untuk hasil yang lebih tinggi.

2. Distribusi Hasil Fleksibel:

Yield Basis menyediakan opsi distribusi yield yang sangat fleksibel. Baik mencari pendapatan reguler atau apresiasi modal jangka panjang, pengguna dapat bebas memilih strategi yang paling sesuai dengan kebutuhan mereka.

3. Transparansi dan Desentralisasi:

Sebagai penerus Curve, Yield Basis lebih meningkatkan transparansi protokol pada dasar desentralisasi. Semua transaksi dan distribusi hasil disiarkan melalui kontrak pintar dan dapat diverifikasi melalui data on-chain. Hal ini memastikan setiap pengguna dapat dengan jelas melihat operasi dana mereka dan menjamin keadilan protokol.

4. Struktur Yield Inovatif:

Yield Basis memperkenalkan struktur hasil novel yang menggabungkan pengembalian dari stablecoin dan aset berisiko tinggi. Ini memungkinkan pengguna dengan berbagai selera risiko untuk berpartisipasi dan mendapatkan strategi hasil yang paling cocok dengan profil individu mereka.

Peserta

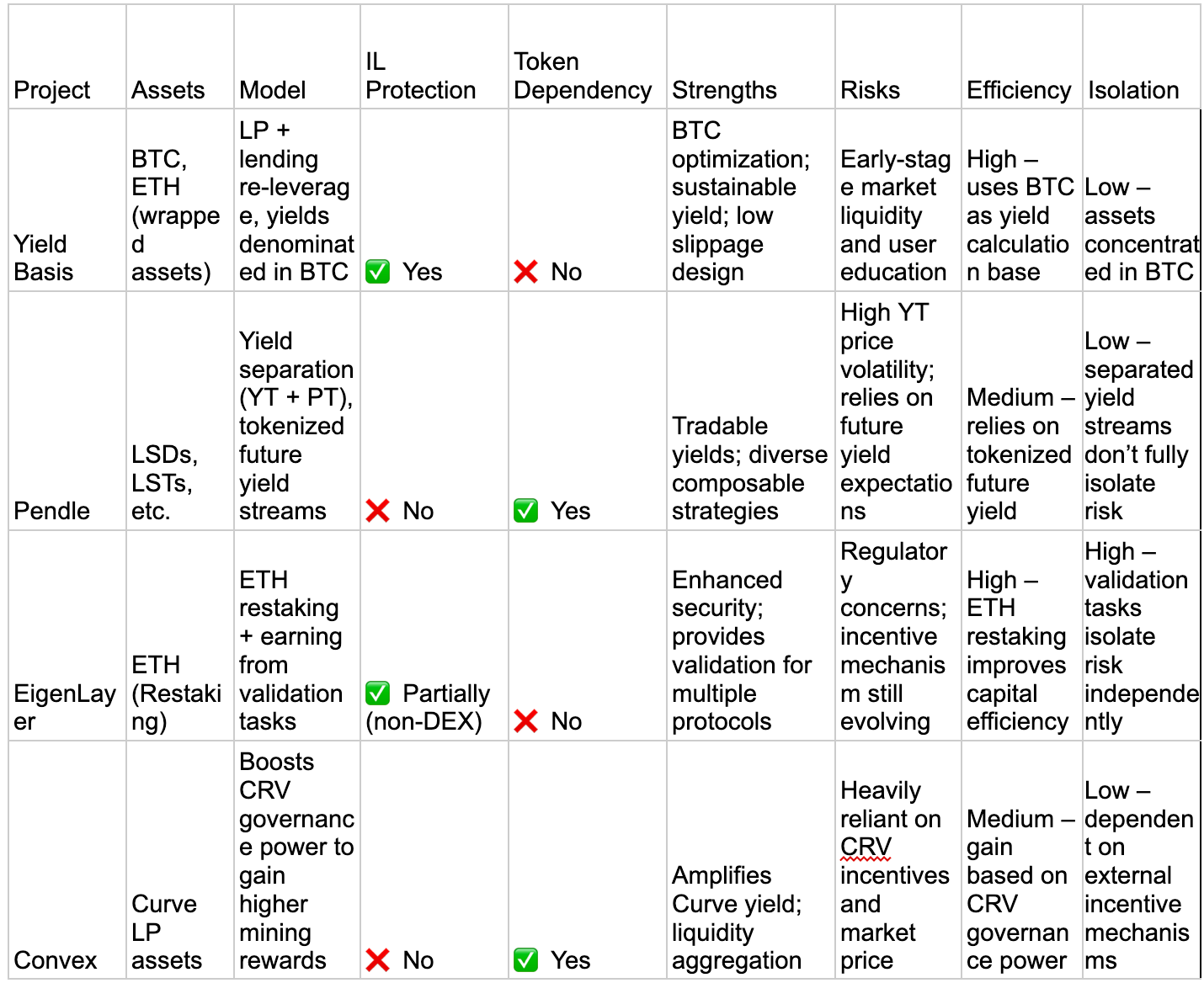

Sebuah analisis perbandingan dari Yield Basis (YB) dan beberapa platform hasil DeFi khas, termasuk Pendle, EigenLayer (Restaking), dan Convex (mewakili ekosistem Curve), berfokus pada dimensi kunci seperti aset target, model hasil, mitigasi kerugian sementara, ketergantungan pada insentif token, dan sumber risiko.

Dasar Hasil:

Fitur Inti: Inovasi inti Yield Basis terletak pada "memisahkan dan mendistribusikan" model yield Bitcoin (BTC) untuk memberikan aliran hasil BTC kepada pengguna. Secara khusus, YB membagi dan mengkollateralisasikan hasil BTC, memungkinkan pengguna memilih mode pengembalian hasil berdasarkan tingkat risiko yang berbeda.

Perbedaan dari Proyek Lain: Berbeda dengan kebanyakan protokol DeFi yang langsung menargetkan Ethereum atau platform kontrak pintar lainnya, YB fokus pada mengoptimalkan hasil aset Bitcoin melalui beberapa model hasil.

Pendle:

Fitur Inti: Pendle adalah protokol yang didasarkan pada tokenisasi hasil dari aset yang menghasilkan hasil. Inovasinya terletak pada memungkinkan pengguna untuk memisahkan hasil masa depan suatu aset (misalnya, bunga atau imbalan yang dihasilkan dari aset yang dipertaruhkan) dari aset itu sendiri, mengonversinya menjadi token, dan melakukan perdagangan. Ini memungkinkan pengguna untuk mengakses likuiditas tanpa harus menjual aset yang mendasarinya.

Distinguasi dari Proyek Lainnya: Pendle menawarkan pemisahan antara aset dan hasil, memungkinkan pengguna untuk menukar hasil yang ditokenisasi untuk likuiditas langsung sambil tetap mempertahankan kepemilikan asli aset.

Sumber: https://www.pendle.finance/

EigenLayer:

Fitur Inti: EigenLayer memungkinkan pengguna untuk me-re-staking ETH Ethereum. Ini berarti pengguna tidak hanya dapat menggunakan ETH untuk mengamankan jaringan (seperti staking di Ethereum 2.0) tetapi juga me-re-stake melalui EigenLayer untuk berpartisipasi dalam protokol atau jaringan terdesentralisasi tambahan, meningkatkan utilitas dan hasil ETH.

Perbedaan dari Proyek Lain: Melalui mekanisme re-staking-nya, EigenLayer memperluas penggunaan ETH di berbagai rantai, meningkatkan nilai dan pemanfaatan aset Ethereum. Tidak seperti model hasil YB berbasis Bitcoin, EigenLayer menghasilkan pengembalian tambahan melalui penggunaan ulang ETH.

Sumber: https://www.eigenlayer.xyz/

Convex Finance:

Fitur inti: Convex terutama fokus pada meningkatkan hasil Curve Finance untuk memberikan pengguna imbalan pertambangan likuiditas yang lebih tinggi. Ini menawarkan imbalan pertambangan likuiditas otomatis untuk LP Curve dan mengoptimalkan distribusi imbalan CRV untuk membantu pengguna meningkatkan pengembalian mereka.

Perbedaan dari Proyek Lain: Keunggulan Convex terletak pada optimalisasi dan peningkatan hasil Curve Finance tanpa melibatkan tokenisasi aset atau pemisahan hasil. Lebih difokuskan pada memaksimalkan hasil dalam kolam likuiditas dan pasar stablecoin.

Prospek Masa Depan

1. Potensi untuk Menjadi Pusat Likuiditas BTC Ter-tokenisasi

Salah satu tujuan jangka panjang Yield Basis adalah membangun kolam likuiditas on-chain terdalam untuk BTC yang diterbitkan token. Saat status Bitcoin dalam ekosistem blockchain terus menguat, lebih banyak pengguna dan lembaga mencari cara untuk membuka nilai potensialnya melalui DeFi.

Namun, likuiditas BTC on-chain saat ini terfragmentasi dan hasilnya rendah—misalnya, tingkat peminjaman WBTC di Aave hanya 0,02%. Yield Basis, dengan rata-rata APR 20% dan potensi tertinggi 60% selama pasar bullish, berada dalam posisi yang baik untuk menarik sejumlah besar pemegang BTC ke dalam pool likuiditasnya.

Di masa depan, jika Yield Basis dapat mengintegrasikan lebih banyak protokol terkait BTC (seperti LSTs untuk staking likuiditas dan solusi Layer 2 seperti Stacks), dan bersaing dengan bursa terpusat (misalnya, Binance, Coinbase), maka dapat menjadi jembatan antara CeFi dan DeFi, menawarkan lapisan hasil yang mendasar untuk BTC. Likuiditas yang dalam tersebut dapat mendukung tidak hanya hasil investor ritel tetapi juga strategi kuant institutional dan arbitrase.

Sumber: https://app.aave.com/

2. Mengemudi Standarisasi dalam Model Yield DeFi

Mekanisme likuiditas berleverage dan optimisasi kerugian yang tidak permanen dari Yield Basis mungkin menjadi patokan baru dalam model yield DeFi. Desain AMM tradisional menarik likuiditas tetapi sering kali menghadirkan risiko volatilitas harga bagi penyedia. Yield Basis, dengan meminjam crvUSD untuk menerapkan leverage 2x dan mensubsidi biaya rebalancing, menawarkan jaminan yield yang lebih tinggi kepada penyedia likuiditas. Jika model ini terbukti berkelanjutan dan dapat direplikasi, protokol DeFi lainnya mungkin akan mengikuti, secara bertahap membentuk standar industri baru.

Selain itu, integrasi mendalam Yield Basis dengan ekosistem Curve memberikan dasar yang kokoh untuk pengembangan di masa depan. Dengan membeli kekuatan suara kolam stabil crvUSD, proyek tidak hanya dapat memperkuat dukungan likuiditasnya sendiri tetapi juga memengaruhi arah tata kelola Curve. Sinergi ekosistem ini dapat menggeser DeFi dari persaingan protokol terisolasi menuju ekosistem kolaboratif yang lebih erat, menawarkan pengguna pengalaman yang lebih mulus dan efisien.

Sumber: https://curve.fi/dex/ethereum/pools/

3. Perluasan ke Ekosistem Multi-Chain dan Hasil Cross-Chain

Saat ini, Yield Basis terutama berbasis pada jaringan Ethereum, memanfaatkan infrastruktur yang sudah ada dari Curve. Namun, dengan munculnya ekosistem multi-chain (misalnya, Solana, Binance Smart Chain, Polkadot), proyek ini mungkin akan menjelajahi penyebaran lintas rantai untuk mencapai basis pengguna yang lebih luas. Sebagai contoh, proyek ini bisa memperluas mekanismenya ke jaringan Solana yang cepat dan murah, atau mengintegrasikan dengan Bitcoin Layer 2 (seperti Lightning Network atau Rootstock), yang lebih lanjut membuka potensi on-chain BTC.

Mencapai yield lintas-rantai juga akan bergantung pada kematangan protokol interoperabilitas (seperti LayerZero atau Wormhole). Jika Yield Basis bisa menjadi yang pertama dalam mewujudkan manajemen yang terpadu dari kolam likuiditas lintas-rantai, hal ini tidak hanya akan meningkatkan daya saing pasar tetapi juga menjadikannya pemain kunci dalam era DeFi multi-rantai.

Sumber: https://layerzero.network/

Tantangan

1. Risiko Teknis

Kerentanan Kontrak Pintar

Mekanisme inti Yield Basis melibatkan desain kontrak pintar kompleks, termasuk likuiditas leverage 2x, rebalancing likuiditas terkonsentrasi, dan integrasi mendalam dengan ekosistem Curve. Kompleksitas ini meningkatkan kemungkinan kerentanan kontrak. Misalnya, model leverage bergantung pada peminjaman crvUSD dan penyesuaian rasio likuiditas secara dinamis. Jika terdapat kesalahan perhitungan atau kasus edge tak terduga dalam kode, hal tersebut dapat mengakibatkan kerugian dana atau bahkan risiko sistemik.

Dampak Potensial: Misalnya, pada tahun 2023, Curve mengalami kerentanan yang mengakibatkan kerugian sebesar $70 juta, yang menekankan pentingnya keamanan dalam proyek DeFi. Yield Basis saat ini berada dalam fase "pengujian produksi", dan jika diluncurkan dalam skala besar tanpa audit yang memadai, ia mungkin menghadapi risiko serupa.

Tindakan yang Disarankan: Proyek harus berkolaborasi dengan perusahaan audit tingkat atas (seperti Trail of Bits, OpenZeppelin) untuk melakukan beberapa audit komprehensif. Selain itu, ia harus membuat program bug bounty untuk mendorong peretas topi putih untuk mengidentifikasi potensi masalah.

Sumber: https://www.chainalysis.com/blog/curve-finance-liquidity-pool-hack/

Kompleksitas Sistem dan Efisiensi Pelaksanaan

Mekanisme pengimbangan Basis Yield membutuhkan penyesuaian kolam likuiditas yang sering untuk mempertahankan rentang perdagangan yang terkonsentrasi, yang dapat mengakibatkan biaya gas tinggi, terutama selama periode kemacetan jaringan Ethereum. Selain itu, realisasi likuiditas ber-leverage bergantung pada stabilitas peminjaman crvUSD. Jika masalah muncul dalam ekosistem Curve (seperti crvUSD depegging), seluruh sistem Basis Yield bisa menghadapi reaksi berantai.

Dampak Potensial: Biaya gas yang tinggi dapat mengikis hasil bagi penyedia likuiditas, dan ketergantungan sistem pada stabilitas protokol eksternal memperkenalkan faktor-faktor yang tidak terkendali.

Langkah-langkah yang direkomendasikan: Optimalkan kode kontrak untuk mengurangi konsumsi gas atau jelajahi solusi Layer 2 (seperti Arbitrum, Optimism) untuk meningkatkan efisiensi. Pada saat yang sama, tetapkan mekanisme kontingensi untuk menangguhkan fungsionalitas leverage dalam kasus anomali crvUSD.

Sumber: https://coinmarketcap.com/currencies/gas/gas/btc/

2. Risiko Pasar

Keberlanjutan Pengembalian

Yield Basis menjanjikan tingkat pengembalian tahunan rata-rata (APR) sebesar 20% bagi penyedia likuiditas BTC, yang potensial mencapai hingga 60% selama pasar bullish. Namun, pengembalian ini sangat bergantung pada volume perdagangan dan volatilitas pasar. Jika pasar DeFi memasuki fase bear dan aktivitas perdagangan menurun, pendapatan biaya mungkin tidak mencukupi untuk menutupi biaya rebalancing dan bunga leverage, yang mengakibatkan pengembalian aktual jauh di bawah ekspektasi.

Tekanan Kompetitif

Ruang DeFi sangat kompetitif. Protokol AMM, seperti Uniswap V4 dan SushiSwap, terus mengoptimalkan mekanisme mereka untuk meminimalkan kerugian sementara dan meningkatkan hasil. Selain itu, protokol agregasi hasil seperti Pendle mulai menargetkan pasar hasil BTC. Jika Yield Basis tidak dapat menetapkan keunggulan yang berbeda dalam hal pengalaman pengguna, stabilitas hasil, dan kesadaran merek, mungkin akan kesulitan menarik cukup pangsa pasar.

Dampak Potensial: Fragmentasi likuiditas dapat melemahkan kedalaman pasar Yield Basis, membatasi kemampuannya untuk menjadi pusat inti likuiditas BTC.

Tindakan yang Disarankan: Bangun hambatan bersaing melalui integrasi eksklusif dengan ekosistem Curve (seperti penggunaan hak suara crvUSD yang diprioritaskan), dan tingkatkan insentif komunitas (misalnya, imbalan pertambangan token YB yang lebih tinggi) untuk menarik pengguna awal.

Sumber: https://v4.uniswap.org/

3. Risiko Kepatuhan

Regulasi Global yang Ketat

Saat DeFi terus berkembang dengan cepat, badan regulasi global semakin memperhatikan ruang tersebut. Komisi Sekuritas dan Bursa Amerika Serikat (SEC) telah berulang kali menyatakan bahwa beberapa proyek DeFi mungkin melibatkan penawaran sekuritas yang tidak terdaftar. Sementara itu, regulasi Pasar Aset Kripto Uni Eropa (MiCA) diatur untuk memberlakukan persyaratan kepatuhan yang lebih ketat pada penyedia layanan aset kripto menjelang akhir 2025. Penerbitan token YB oleh Yield Basis dan mekanisme hasil leverage-nya mungkin dianggap produk keuangan, menempatkan proyek di bawah pengawasan regulasi.

Dampak Potensial: Jika proyek ditemukan beroperasi secara tidak sesuai, proyek tersebut bisa menghadapi sanksi, penghapusan token, atau bahkan penutupan paksa, terutama di pasar-pasar kunci seperti Amerika Serikat dan Eropa.

Langkah-langkah yang Disarankan: Libatkan tim hukum profesional untuk menilai klasifikasi token YB sebagai keamanan. Jika diperlukan, sesuaikan model tokenomics (misalnya, hapus mekanisme penguncian periode terkait penggalangan dana). Selain itu, pertimbangkan untuk menerapkan model governance terdesentralisasi (DAO) untuk mendistribusikan tanggung jawab operasional di seluruh komunitas, sehingga mengurangi tekanan regulasi pada entitas terpusat.

Sumber: https://www.esma.europa.eu/esmas-activities/digital-finance-and-innovation/markets-crypto-assets-regulation-mica

KYC dan Privasi Pengguna

Saat ini, Yield Basis beroperasi sebagai protokol terdesentralisasi dan tidak memerlukan pengguna untuk menjalani verifikasi KYC (Kenali Pelanggan Anda). Namun, jika regulator mewajibkan verifikasi identitas untuk proyek DeFi, Yield Basis mungkin perlu menyesuaikan antarmuka front-end atau bermitra dengan penyedia layanan kepatuhan pihak ketiga. Hal ini tidak hanya akan meningkatkan biaya operasional tetapi juga bisa menyebabkan pengurangan pengguna karena kekhawatiran privasi.

Dampak Potensial: KYC yang wajib dapat melemahkan sifat terdesentralisasi dari proyek dan mengikis kepercayaan di antara basis pengguna inti-nya.

Tindakan yang Disarankan: Kembangkan proses KYC opsional, yang hanya ditujukan pada pasar yang membutuhkan kepatuhan (misalnya, pengguna institusional), sambil mempertahankan akses anonim sebagai default. Pendekatan ini mencapai keseimbangan antara persyaratan regulasi dan harapan pengguna.

Sumber: https://kyc-chain.com/top-10-kyc-compliance-considerations-for-defi-companies/

Kesimpulan

Yield Basis, sebuah proyek baru yang diluncurkan oleh pendiri Curve, menandai inovasi besar dalam manajemen hasil dan kontrol risiko dalam sektor DeFi. Dengan arsitektur teknis yang unik, mekanisme distribusi hasil yang fleksibel, dan dukungan multi-chain yang kuat, Yield Basis siap menjadi protokol terkemuka dalam ekosistem DeFi masa depan, menawarkan kepada pengguna opsi investasi yang lebih efisien, fleksibel, dan aman.

Menghadapi masa depan, Yield Basis memiliki potensi untuk menjadi patokan inovasi keuangan, memajukan sistem keuangan terdesentralisasi menuju arah yang lebih matang dan stabil.

Namun, meskipun prospeknya menjanjikan, Yield Basis masih menghadapi beberapa risiko dan tantangan kritis. Pertama, risiko teknis tetap menjadi titik sakit utama dalam DeFi. Kerentanan kontrak pintar dapat menyebabkan kerugian keuangan yang substansial. Oleh karena itu, tim proyek harus melakukan audit keamanan komprehensif sebelum diluncurkan dan menetapkan rencana kontingensi darurat.

Kedua, kompleksitas sistem dan efisiensi eksekusi mungkin menjadi faktor pembatas, terutama mengingat biaya gas Ethereum yang tinggi dan ketidakstabilan hasil selama kondisi pasar yang volatile. Untuk berhasil, proyek harus menunjukkan adaptabilitas yang kuat terhadap dinamika pasar yang terus berkembang.

Selain itu, karena protokol DeFi inovatif terus bermunculan, Yield Basis akan menghadapi persaingan pasar yang intens. Keberhasilannya akan bergantung pada kemampuannya untuk membedakan dirinya, menarik likuiditas yang memadai, dan memperoleh kepercayaan pengguna. Faktor-faktor ini akan sangat menentukan apakah itu akan berkembang dalam jangka panjang.

Secara ringkas, Yield Basis memperkenalkan pilihan baru yang menarik bagi komunitas DeFi. Namun, para investor dan pengguna sebaiknya berhati-hati, dengan cermat mempertimbangkan risiko dan potensi keuntungan untuk membuat keputusan yang terinformasi di pasar yang berubah dengan cepat.