DATs Bisa Jadi Pilihan Wrapper yang Lebih Baik daripada Spot ETF untuk Beberapa Aset Digital

Pendahuluan

Pada Agustus dan September 2025, Digital Asset Treasuries (DAT) mendominasi jalur utama integrasi aset digital di Wall Street. Hal ini menjadi kejutan bagi banyak pelaku industri yang sebelumnya berasumsi bahwa ETF akan terus memainkan peran yang kini mulai digantikan oleh DAT.

Apa yang sebenarnya terjadi? Beberapa tahun lalu, MicroStrategy menjadi pelopor model bitcoin DAT, namun para investor belum memahami bagaimana mengaplikasikannya pada aset digital lain. Makalah ini mengulas mengapa fenomena DAT menjadi polemik dalam empat bagian:

- Deskripsi DAT

- Lanskap DAT

- Alasan munculnya premium mNAV pada DAT

- Risiko yang terkait dengan DAT

Deskripsi DAT

Digital Asset Treasury (DAT) merupakan perusahaan yang memegang kripto seperti bitcoin, ether, atau solana secara langsung di neraca mereka, sehingga investor dapat memperoleh eksposur dengan membeli sahamnya. Tidak seperti ETF spot Bitcoin atau Ethereum yang diatur SEC1—yang memegang kripto secara pasif dan menerbitkan saham yang didukung satu per satu dengan aset—DAT adalah perusahaan operasional yang dapat memanfaatkan leverage, strategi korporat, atau pembiayaan untuk mengelola kepemilikan mereka. ETF menawarkan eksposur yang diatur sesuai instrumen investasi publik, sedangkan DAT membawa risiko korporasi dan potensi kenaikan atau penurunan di luar performa aset dasarnya.

Sebelum istilah “digital asset treasury” populer, MicroStrategy telah menciptakan “DAT” pertama untuk bitcoin. Di bawah kepemimpinan Michael Saylor, perusahaan ini mengalihkan fokus dari perangkat lunak enterprise untuk mengakumulasi bitcoin sebanyak mungkin. Hingga 15 September 2025, MicroStrategy (yang kini berganti nama menjadi “Strategy”) telah mengakuisisi lebih dari 632.000 BTC senilai $46,5 miliar—dengan rata-rata $73.527 per koin.2 Kini, perusahaan tersebut mengendalikan lebih dari 3% dari total suplai bitcoin yang akan beredar sebanyak 21 juta.3

MicroStrategy mengakumulasi bitcoin mereka melalui berbagai strategi pembiayaan. Awalnya dengan menerbitkan convertible senior notes, lalu diikuti senior secured notes dengan yield 6,125%,4 namun terobosan utamanya adalah program ekuitas at-the-market (ATM). Karena saham MSTR diperdagangkan jauh di atas nilai buku, Saylor menerbitkan saham baru, mendilusi pemegang lama, namun hasilnya digunakan untuk membeli lebih banyak bitcoin dan meningkatkan bitcoin per saham. Dengan demikian, pemegang saham menyediakan modal untuk memperbesar eksposur MicroStrategy terhadap bitcoin.

Pendekatan ini menuai kontroversi. Para kritikus menyebut DAT sebagai “menjual 50 sen untuk satu dolar.”5 Apa maksudnya? Jika DAT diperdagangkan dengan nilai dua kali mNAV, investor membayar dua dolar ekuitas untuk setiap satu dolar bitcoin di neraca. Premium tersebut dianggap tidak rasional dan tidak berkelanjutan.

Namun, saham MicroStrategy sejauh ini melampaui analisis tersebut dan memberikan imbal hasil besar bagi pemegang saham. Kecuali penurunan singkat pada periode diskon saat bear market Maret 2022–Januari 2024, MSTR diperdagangkan dengan premium signifikan terhadap mNAV. Lebih penting lagi, Saylor memanfaatkan premium tersebut dengan menerbitkan saham di atas nilai buku dan terus menambah kepemilikan bitcoin MicroStrategy secara akretif. Hasilnya, MSTR tidak hanya meningkatkan eksposur pemegang saham terhadap bitcoin tetapi juga secara signifikan mengungguli strategi beli dan tahan bitcoin sejak pembelian perdana Agustus 2020.6

Lanskap DAT

Lima tahun setelah pembelian bitcoin pertama MicroStrategy, di mana belum ada perusahaan lain yang berani mengikuti, kini ratusan DAT bermunculan. Berbagai DAT baru mengakumulasi ETH, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX, dan banyak aset digital lainnya.

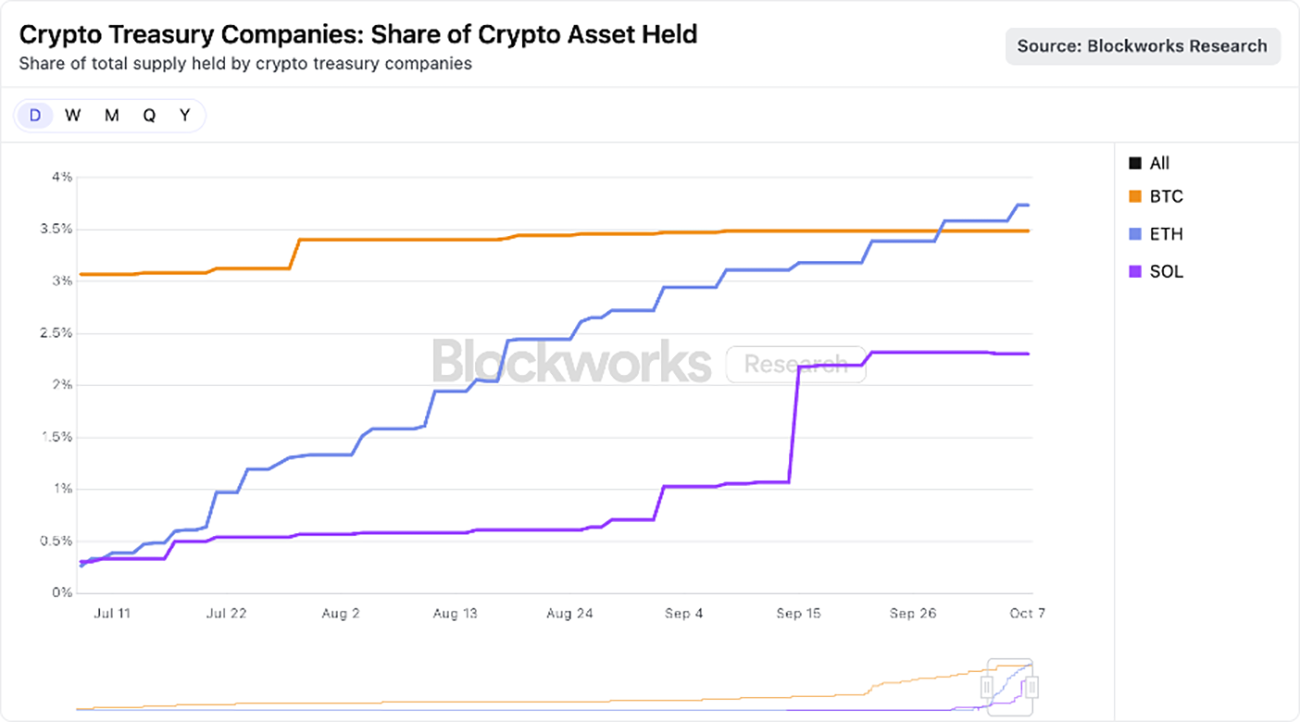

Saat ini pasar mulai fokus pada aset dengan kapitalisasi terbesar, di mana beberapa DAT dengan modal kuat bersaing mengakumulasi ETH dan SOL. Secara agregat, DAT yang fokus pada ETH telah menguasai 3,74% suplai ether,7 dan DAT Solana 2,31% suplai SOL,8 sebagaimana terlihat pada grafik berikut.

Sumber: Blockworks per 25 Agustus 2025. Untuk tujuan informasi dan bukan merupakan saran investasi maupun rekomendasi membeli, menjual, atau menahan sekuritas atau kripto tertentu. Kinerja masa lalu tidak menjamin hasil di masa depan.

Menurut analisis kami, meski ada DAT yang diciptakan demi peluang jangka pendek, pemenang sesungguhnya dapat menjadi wrapper yang lebih efisien daripada ETF spot untuk beberapa aset digital. Dengan memanfaatkan struktur korporasi,9 DAT dapat menerapkan leverage, pembiayaan, dan opsi strategis yang tidak dapat dilakukan ETF. Keunggulan ini akan tetap relevan selama premium mNAV mereka berkelanjutan, yang akan dibahas pada bagian berikutnya.

Mengapa Premium mNAV Layak Diterapkan?

Sebagai manajer aset dengan eksposur besar ke kripto, ARK Invest sangat memperhatikan ekosistem DAT yang berkembang pesat. Baru-baru ini kami berinvestasi pada Bitmine Immersion, salah satu DAT fokus ETH terkemuka. Dengan tetap waspada dan memantau evolusi DAT, kami memahami mengapa beberapa DAT diperdagangkan dengan premium mNAV, di antaranya:

- Pendapatan / Staking Yield DAT

- Kecepatan akumulasi / Velocity DAT

- Likuiditas dan Modal Murah DAT

- Opsionalitas DAT

Pendapatan / Staking Yield

Protokol blockchain Layer 1 smart contract (L1)10—terutama Ethereum—menawarkan yield native melalui staking, yang memberi insentif bagi partisipan untuk menjaga keamanan jaringan. Dalam ekosistem aset digital, yield ini berfungsi sebagai risk-free rate karena dihasilkan dalam protokol dan tidak melibatkan risiko pihak ketiga.

Sebaliknya, ETF spot di AS tidak memungkinkan staking untuk mendapatkan yield dari aset dasar. Karena desain Ethereum, meskipun regulator berubah pendirian, ETF kemungkinan hanya bisa melakukan staking sebagian kecil—mungkin kurang dari 50%—karena jaringan memiliki “churn limits” yang membatasi masuk atau keluarnya validator pada tiap epoch.11 Batasan ini penting untuk menjaga keamanan, mencegah pembentukan atau penghentian validator dalam jumlah besar sekaligus, sehingga tidak membebani konsensus atau manajemen status. Staking atau unstaking ETH dapat memakan waktu hingga dua minggu. ETF memang dapat menggunakan protokol liquid staking12 dan token untuk mengatasi batasan, namun risiko kepatuhan, likuiditas, dan sentralisasi kemungkinan besar akan menghalangi ETF untuk melakukan staking dalam jumlah besar.

Sebaliknya, DAT dapat memanfaatkan opsionalitas besar. Biasanya, DAT adalah organisasi ramping dengan tim kecil yang menghasilkan pendapatan tinggi. Pada kapitalisasi pasar $10 miliar, jika seluruh ETH di-stake, Bitmine Immersion misalnya, dapat menghasilkan arus kas bebas ~$300 juta per tahun,13 yang dapat dialokasikan untuk merger & akuisisi (M&A), pembelian token, peluang on-chain, atau distribusi dividen ke pemegang saham.

Kecepatan Akumulasi / Velocity

Nilai premium DAT atas nilai buku didukung oleh kecepatan akumulasi aset dan pertumbuhan cryptoasset per saham. DAT mampu meningkatkan cryptoasset per saham lebih cepat dari kenaikan harga aset dasar dan mempercepat pertumbuhan pendapatan melalui staking yield.

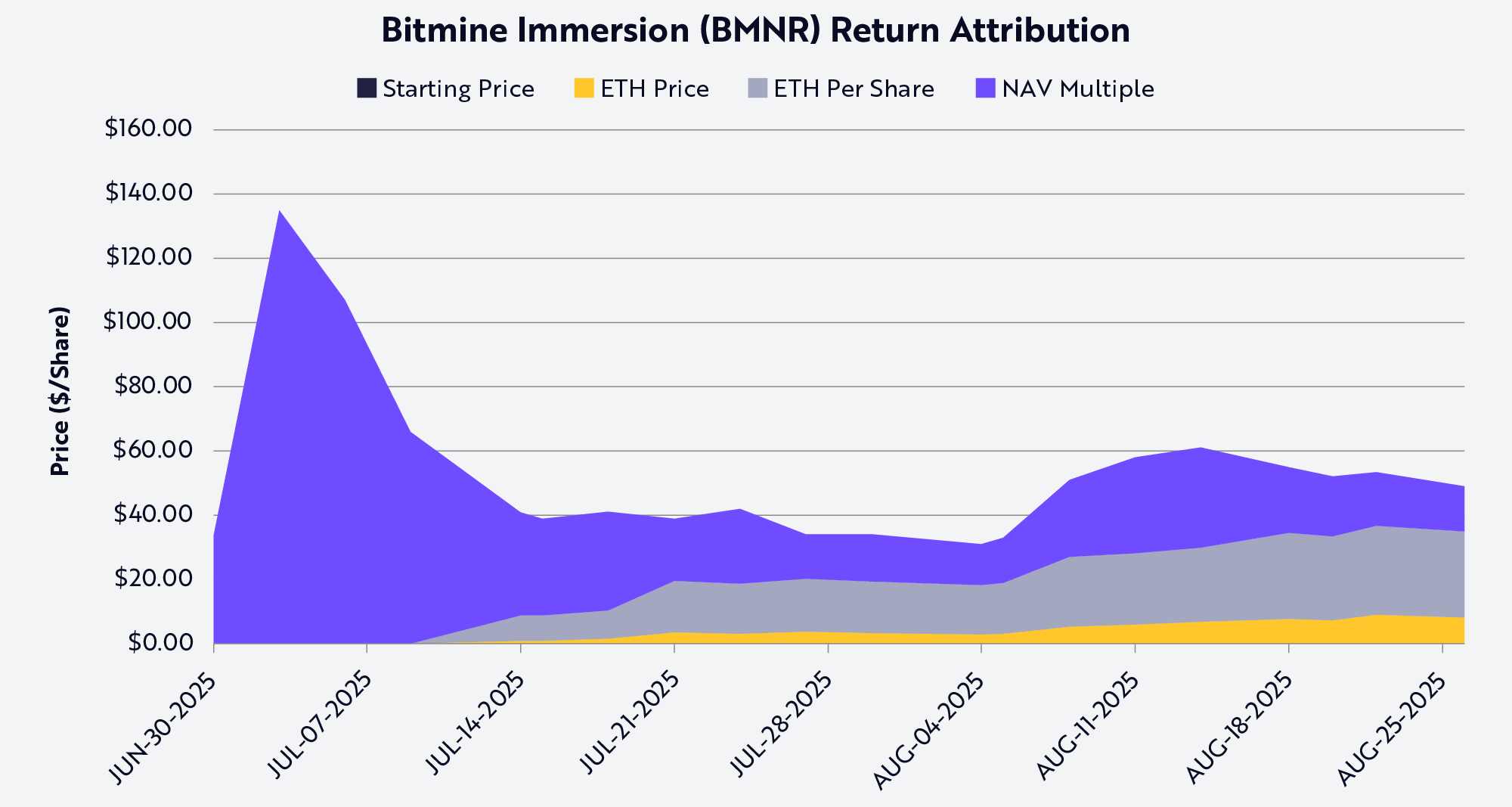

Contohnya Bitmine. Pada 13 Juli, mereka memegang 163.142 ETH pada sekitar 56 juta saham fully diluted.14 Dengan harga $2.914 per ETH, ETH per saham mencapai 0,0029 atau $8,45. Hanya 31 hari kemudian, estimasi kami menunjukkan Bitmine memiliki 1,15 juta ETH dan 173 juta saham fully diluted.15 Dengan harga $4.700 per ETH, ETH per saham menjadi 0,0066 ETH atau $32,43. Dalam sebulan, harga ETH naik 60% dan ETH/saham Bitmine meningkat 130%. Artinya, kemampuan Bitmine melakukan arbitrase premium mNAV lewat penerbitan ekuitas ATM dan pembelian akretif memberikan nilai tambah jauh lebih besar dibanding sekadar memegang ETH langsung.

Tentu, dinamika ini akan berlangsung selama premium mNAV dan ATM digunakan secara akretif. Jika premium menyempit atau menjadi diskon, DAT harus menggunakan instrumen pasar modal lain, misalnya melikuidasi sebagian token untuk buyback saham.

Metode dekomposisi Shapley Value mengelompokkan faktor penggerak kinerja saham Bitmine (BMNR), yaitu harga ETH, pertumbuhan ETH per saham, dan perubahan premium atau diskon mNAV, sebagaimana terlihat pada grafik berikut. Per 25 Agustus, ETH/saham menjadi kontributor terbesar bagi harga dan imbal hasil BMNR.

Sumber: ARK Investment Management LLC, 2025. Catatan: Grafik berdasarkan Shapley Average Value menggunakan data publik (harga saham, mNAV, eth AUM, harga ETH, saham FDV). Data per 25 Agustus 2025. Untuk tujuan informasi dan bukan merupakan saran investasi maupun rekomendasi membeli, menjual, atau menahan sekuritas atau aset kripto tertentu. Kinerja masa lalu tidak menjamin hasil di masa depan.

Likuiditas dan Modal Murah

Likuiditas menjadi faktor utama premium DAT. Program ekuitas at-the-market (ATM) dan obligasi konversi hanya efektif jika ekuitasnya likuid. ATM membutuhkan volume perdagangan harian yang cukup dan kemampuan DAT untuk menyerap penerbitan saham baru tanpa menekan harga. Hal yang sama berlaku untuk convertible: investor membeli obligasi plus opsi konversi ke ekuitas, tetapi opsi hanya bernilai jika ekuitasnya likuid dan dapat dijual/di-hedge secara efisien. Tanpa likuiditas, instrumen menjadi tidak menarik atau terlalu mahal bagi penerbit.

Skala juga krusial karena pasar utang umumnya hanya melayani perusahaan besar. Bank investasi dan lender institusional bergantung pada permintaan pasar sekunder, yang ditentukan oleh market cap dan likuiditas. Umumnya, transaksi sindikasi utang dan convertible institusional hanya terbuka bagi perusahaan dengan market cap di atas ~$1–2 miliar. Di bawah itu, biaya modal naik drastis, dan alternatif pendanaan terbatas pada fasilitas kredit khusus atau model ventura. MicroStrategy, misalnya, dapat menerbitkan beberapa seri convertible bernilai miliaran dolar karena ekuitas likuid dan market cap-nya saat itu puluhan miliar dolar.

Penerbitan saham preferen menggambarkan poin yang sama. Transaksi ekuitas terstruktur seperti yang dilakukan MicroStrategy membutuhkan kekuatan neraca dan likuiditas sekunder agar menarik bagi investor institusi. Pembeli saham preferen harus yakin bisa keluar atau melakukan hedging posisi. DAT yang tidak likuid tidak dapat mengakses sumber pendanaan ini.

Intinya, likuiditas menurunkan biaya modal. Untuk mengompensasi ilikuiditas, investor menuntut imbal hasil lebih besar, sehingga DAT yang tidak likuid harus menawarkan diskon lebih dalam untuk penerbitan ekuitas, kupon utang lebih tinggi, atau persyaratan lebih berat. Sebaliknya, DAT likuid dapat mengumpulkan modal lebih murah16 untuk mengakumulasi BTC atau ETH, menciptakan efek flywheel yang menguatkan premium tersebut.

Opsionalitas

Banyak investor membandingkan aset kripto—khususnya token L1—dengan ekuitas, komoditas, atau mata uang, padahal perbedaannya sangat besar. Digital Asset Treasuries (DAT) menegaskan perbedaan ini dan menunjukkan bahwa wrapper ETF kurang efisien untuk eksposur ke L1. Struktur korporasi DAT menawarkan opsionalitas yang kerap dihargai lebih tinggi dari nilai buku. DAT besar dapat membeli token diskon saat distress (seperti penjualan FTX yang masih berlangsung), atau mengakuisisi DAT lain yang diperdagangkan di bawah mNAV.

Misal, Bitmine Immersion dengan market cap $10 miliar cukup menerbitkan 2–3% saham untuk mengakuisisi DAT fokus ETH senilai $200 juta dengan diskon, sebuah akuisisi akretif. Selain merger & akuisisi (M&A), ekosistem seperti Solana dan Ethereum menawarkan peluang lain. Karena jaringan tersebut menopang puluhan miliar dolar likuiditas dan aplikasi, DAT berskala besar dapat memonetisasi dengan mengamankan atau menyediakan likuiditas on-chain. Bahkan, protokol bisa memberi insentif kepada peserta bermodal besar untuk bergabung ke ekosistemnya.

Peluang arbitrase lain adalah selisih suku bunga tradisional dan on-chain yang kadang melebihi 500 bp (5%).17 Dalam lingkungan suku bunga rendah, DAT bisa meminjam USD di pasar keuangan tradisional lalu menyalurkan ke pool pinjaman on-chain dengan yield jauh lebih tinggi. Saat ini, pool stablecoin seperti sUSDS, sUSDe, atau SyrupUSDC menawarkan yield tahunan ~7%, sekitar 300bp (~3%) di atas yield Treasury, memberi DAT peluang pendapatan tambahan di luar apresiasi token.

Risiko

Meski DAT membuka cara baru memperoleh eksposur ke cryptoasset, mereka juga membawa risiko besar yang harus dipertimbangkan dengan cermat. Pertama, ketergantungan pada premium pasar. Model DAT—khususnya pertumbuhan crypto per saham—berlangsung selama saham diperdagangkan dengan premium atas mNAV. Jika premium menyempit, kemampuan DAT menerbitkan ekuitas akretif berkurang atau hilang, memaksa mereka memperlambat pembelian atau melikuidasi token dan melakukan buyback saham.

Kedua, likuiditas bisa menjadi risiko ganda. Saham likuid memang memudahkan akses ke modal murah, tetapi juga dapat menjadi sumber ilikuiditas saat pasar mengalami tekanan. Dalam kondisi penurunan berkepanjangan, DAT bisa memasuki lingkaran negatif: harga saham jatuh, biaya modal naik, dan redemption memaksa penjualan token.

Ketiga, ketidakpastian regulasi. Tidak seperti ETF, DAT beroperasi di area abu-abu yang bisa memicu pengawasan terkait perlakuan akuntansi, pengungkapan, dan isu regulasi lain yang lebih relevan bagi dana investasi ketimbang perusahaan operasional. Intervensi regulator dapat membatasi akses ke pasar modal atau mengurangi opsionalitas.

Keempat, risiko tata kelola dan operasional. Banyak DAT dikelola oleh tim kecil yang mengelola treasury bernilai miliaran dolar. Kontrol lemah, manajemen risiko buruk, atau insentif yang tidak selaras dapat cepat menggerus nilai. Dalam skenario ekstrem, beberapa DAT bisa berubah menjadi hedge fund on-chain agresif—mengejar yield, mengungkit neraca, dan mengalokasikan modal dengan transparansi minim, sehingga membuka risiko tersembunyi hingga kebangkrutan.

Kesimpulan

Kebangkitan Digital Asset Treasuries membuka jalur baru bagi investor untuk memperoleh eksposur ke aset kripto. Apa yang bermula dari langkah MicroStrategy yang tampak unik kini berkembang menjadi fenomena luas, dengan DAT bermunculan di Ethereum, Solana, dan protokol blockchain Layer 1 utama lainnya. Walau model ini dikritik sebagai “menjual lima puluh sen untuk satu dolar”, kenyataannya lebih kompleks. Struktur korporasi DAT menghadirkan keunggulan unik—yang tidak bisa dilakukan ETF—yang membenarkan premium atas nilai buku: kemampuan meningkatkan ETH atau SOL per saham lebih cepat dari apresiasi harga aset dasar; likuiditas dan skala untuk memperoleh modal murah di seluruh struktur modal; serta opsionalitas melakukan M&A, pembelian token, dan peluang on-chain.

Berbeda dengan ETF, DAT bukan sekadar wrapper pasif atas aset digital. Ini adalah kendaraan pasar modal dinamis yang mampu memperbesar eksposur, menangkap yield protokol, dan mengalokasikan modal. Untuk sebagian aset, DAT bisa terbukti bukan hanya lebih berkelanjutan, namun juga lebih efisien dari ETF. Jauh dari sekadar arbitrase sesaat, DAT berpotensi menjadi institusi berkelanjutan di persimpangan pasar keuangan tradisional dan dunia aset digital baru.

PENGUNGKAPAN: Risiko Aset Digital

Aset digital, seperti bitcoin dan ether, merupakan instrumen investasi baru dengan risiko unik dan signifikan serta bisa sangat volatil dibandingkan aset lainnya. Aset digital beroperasi tanpa otoritas pusat atau bank dan tidak didukung pemerintah. Bahkan secara tidak langsung, aset digital bisa sangat fluktuatif. Aset digital bukan alat pembayaran sah. Pemerintah pusat, daerah, atau negara asing bisa membatasi penggunaan dan pertukaran aset digital. Bursa aset digital dapat berhenti beroperasi atau tutup selamanya akibat penipuan, gangguan teknis, peretasan, atau malware.

Aset digital seperti bitcoin dan ether sangat rentan terhadap fluktuasi harga tajam, termasuk akibat aksi dan pernyataan influencer atau media, perubahan suplai dan permintaan, serta faktor lainnya. Tidak ada jaminan aset digital akan mempertahankan nilainya dalam jangka panjang.

- 1.Kripto dikategorikan sebagai komoditas, bukan sekuritas. ETF spot Bitcoin dan Ethereum disusun sebagai produk bursa berbasis komoditas (ETP) yang terdaftar pada Securities Act of 1933 (“33 Act”), bukan perusahaan investasi tradisional di bawah Investment Company Act of 1940 (“40 Act”) seperti ETF lainnya. Artinya, meski ETF spot Bitcoin dan Ethereum diatur oleh Securities and Exchange Commission (SEC) sampai batas tertentu, mereka tidak menawarkan perlindungan investor setara perusahaan investasi tradisional yang tunduk pada 40 Act.

- 2.Berdasarkan data Saylor, M. 2025. “Strategy mengakuisisi 525 BTC senilai ~$60,2 juta di harga ~$114.562 per bitcoin…” X.

- 3.Ibid.

- 4.Lihat MicroStrategy. 2021. “MicroStrategy Selesaikan Penawaran $500 Juta Senior Secured Notes 6,125% Jatuh Tempo 2028 dengan penggunaan hasil untuk Bitcoin.”

- 5.Carter, N. 2025. “pada akhirnya ini akan sangat lucu…” X.

- 6.Saham MSTR mengungguli strategi buy and hold sejak pembelian bitcoin pertama perusahaan pada 11 Agustus 2020. Data per 22 Oktober 2025. Saham MSTR naik dari 14 USD ke 300 USD (20,8x), sedangkan bitcoin naik dari 11.410 USD ke 110.000 USD (9,6x). Kinerja MSTR yang melampaui harga BTC didorong oleh aksi penerbitan saham yang akretif untuk membeli BTC.

- 7.Berdasarkan data Blockworks per 25 Agustus 2025.

- 8.Berdasarkan data Blockworks per 25 Agustus 2025.

- 9.DAT dapat memanfaatkan struktur korporat untuk menerapkan leverage dan pembiayaan secara berbeda dari ETF. Dengan memegang kripto langsung di neraca, DAT bisa meminjam dengan jaminan cadangan tersebut (misalnya melalui pinjaman terjamin atau obligasi konversi), sehingga memperbesar eksposur. DAT juga dapat menerbitkan saham baru jika diperdagangkan dengan premium atas nilai aset dasar, mengubah premium menjadi modal tambahan untuk membeli kripto. Sebaliknya, ETF hanya dapat menerbitkan dan menebus saham pada nilai aset bersih dan tidak bisa menggunakan aset sebagai jaminan, sehingga hanya dapat melacak aset secara pasif.

- 10.Layer 1 blockchain (“L1”) mengacu pada protokol inti jaringan blockchain, yang menangani fungsi krusial seperti pemrosesan transaksi, konsensus, dan penyimpanan data di chain-nya sendiri.

- 11.Dalam kripto, “epoch” adalah satuan waktu yang digunakan dalam konsensus proof-of-stake (PoS) untuk mengatur aktivitas validator dan finalisasi blok.

- 12.Liquid staking protocol adalah platform yang memungkinkan pengguna melakukan staking kripto di blockchain PoS sambil tetap menjaga likuiditas melalui token hasil yield yang dapat di-rebase.

- 13.Berdasarkan data UltraSound Money per 25 Agustus 2025. Perhitungan kami mengasumsikan yield Ethereum sekitar 3%, sehingga total $300 juta.

- 14.Berdasarkan Deepnewz 2025. “BitMine (BMNR) Galang $250 Juta, Jual 55,56 Juta Saham, Saham Naik 400% saat Tom Lee Luncurkan Treasury “MicroStrategy of Ethereum”.

- 15.Berdasarkan data publik harga saham, ETH, dan mNAV per 25 Agustus 2025.

- 16.Dalam keuangan, preferred merupakan sekuritas hibrida—jenis saham dengan fitur saham dan obligasi, menawarkan dividen tetap dan klaim preferen atas aset dalam kebangkrutan atau likuidasi dibanding pemegang saham biasa, namun di bawah obligasi. Biasanya, preferred menawarkan yield lebih tinggi dari saham biasa untuk mengimbangi risiko menengah dan tanpa hak suara.

- 17.Satu basis poin (bp) setara 0,01%, atau satu per seratus persen. Data dari Pokorny, Z. 2025. “The State of Crypto Lending.” Galaxy.

Disclaimer:

- Artikel ini diterbitkan ulang dari [ARK]. Seluruh hak cipta milik penulis asli [Lorenzo Valente]. Jika ada keberatan atas publikasi ulang ini, silakan hubungi tim Gate Learn dan akan segera ditindaklanjuti.

- Disclaimer: Semua pendapat dan pandangan dalam artikel ini sepenuhnya milik penulis dan bukan merupakan saran investasi.

- Penerjemahan artikel ke bahasa lain dilakukan oleh tim Gate Learn. Kecuali disebutkan, dilarang menyalin, mendistribusikan, atau memplagiat artikel terjemahan ini.

Bagikan

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu Hyperliquid (HYPE)?

Apa itu USDC?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?